Traue

keiner nicht selbst gefälschten Statistik Traue

keiner nicht selbst gefälschten Statistik |

|

Mit

Statistiken kann man alles beweisen, nur nicht die Wahrheit. In

keiner Zitatensammlung fehlt dieses Zitat, unklar ist indes, wem es

zuzurechnen ist. Übrigens ist auch nicht erwiesen, dass das Zitat

"Ich glaube nur an Statistiken, die ich selbst gefälscht habe" Sir

Winston Churchill zuzurechnen ist, obwohl er immer wieder als der

geistige Vater dieser häufig zitierten Kritik an Statistiken ins

Spiel gebracht wird (zum Ausgleich haben wir für diesen Newsletter

ein anderes Zitat von Churchill gewählt). Wir unsererseits tun uns

bekanntlich sehr schwer mit Investment-Statistiken, denn es gibt

eigentlich keine wirklich klaren Grundlagen für solche Statistiken,

egal, ob es um Absatzzahlen oder um Leistungsvergleiche geht.

Das

Problem: Wenn große und bekannte Adressen statistische Erkenntnisse

veröffentlichen, wird kaum hinterfragt, auf welcher Basis diese

statistischen Aussagen ermittelt worden sind. Schon oft haben wir

darauf hingewiesen, dass bspw. der BVI nur Zahlen auf Basis der

Fonds seiner Mitglieder publiziert, die dann aber in der medialen

Wahrnehmung als allgemeinverbindlich für den Gesamtmarkt übernommen

werden. Wenn aber - um nur zwei Beispiele zu nennen - Gesellschaften

wie Carmignac oder Ethenea (Ethna Funds) nicht in der BVI-Statistik

enthalten sind, dann ist die Gesamtmarktentwicklung bereits um

schätzungsweise sechs bis sieben Milliarden Euro verfälscht.

Was uns

bewogen hat, uns erneut mit dem Thema Statistik zu befassen? Es ist

die ständig wiederkehrende Diskussion um die Thematik, dass aktiv

gemanagte Fonds den Index - zumindest auf lange Sicht - ohnehin

nicht schlagen können. Lange Zeit bezog man sich hierbei auf

Aktienfonds, wobei es uns immer wieder wundert, dass man bestenfalls

"Studien" präsentiert bekommt, bei denen die Erfolgsquote der

Aktienfonds, die über 10 Jahre den Index schlagen, mit bestenfalls

20% bis 30% beziffert wird. Bereits in der

Ausgabe 2.2011 von "ETF - Intelligent Investieren" hatten

wir für europäische Aktienfonds ermittelt, dass gut 65% per

31.12.2010 über 10 Jahre besser abgeschnitten hatten als der DJ

EuroSTOXX 50 TR. Wir räumten ein, dass es sich hierbei um eine

statistische Zufälligkeit handeln könnte, die dann aber nur bedeuten

könnte, dass es sich bei anderen stichtagsbezogenen Erhebungen

ebenfalls um statistische Ausrutscher handeln könnte.

Rein

interessehalber haben wir uns die europäischen Aktienfonds über den

FINANZEN FundAnalyzer (FVBS) erneut aufgerufen und die Fonds mit

mindestens 10-jähriger Historie um alle institutionellen

Anteilsklassen sowie um sonstige mehrfach gelistete Fonds

(ausschüttende und thesaurierende Versionen oder unterschiedliche

Währungsanteilsklassen) bereinigt. Übrig blieben 177

Europa-Aktienfonds. Interessanterweise schnitten 126 Fonds

(entspricht 71,19%!) per 31.10.2011 über 10 Jahre besser ab als der

DJ EuroSTOXX 50 TR - irgendwie erscheint uns dies doch ein bisschen

viel der statistischen Zufälligkeit. Nun könnten gewiefte

Statistik-Kritiker einwenden, dass sich der DJ EuroSTOXX 50 auf

Euroland beziehe und dass aufgrund der bekannt hohen Gewichtung von

Financials (insbesondere Bankaktien) in diesem Index das Ergebnis zu

Gunsten einer von uns für wünschenswert gehaltenen Kernaussage

verfälscht sei. Nun denn, nichts ist einfacher, als auch den

europäischen MSCI-Index zum Vergleich hinzuzuziehen, was allerdings

wenig umwälzende Erkenntnisse bringt, da dieser Index über 10 Jahre

sogar noch ein wenig schlechter als der EuroSTOXX-Index

abgeschnitten hat.

Interessant

erscheint uns vor allem aber folgende "Zufälligkeit": Von den 126

Fonds, die über 10 Jahre den EuroSTOXX-Index geschlagen haben,

schafften es immerhin 102 Fonds (also immerhin 57,63% aller Fonds

mit mindestens 10-jähriger Historie), den Index auch über ein, drei

und fünf Jahre zu schlagen. Leichte Verschiebungen mag es dadurch

geben, dass die von uns nun "gefälschte" Statistik um den so

genannten "Survivor-Bias" zu bereinigen wäre, da natürlich alle

Fonds, die aktuell nicht mehr existieren, in der Statistik fehlen. Allerdings können wir uns kaum vorstellen, dass die Zahl der

Fonds, die schlechter als der Index abschneiden in unserem Beispiel

auf 70% bis 80% steigen würden, wenn man die inzwischen aus dem

Rennen genommenen Fonds berücksichtigt. Vielleicht lohnt es, die

Argumente, die für den Einsatz von passiven ETF´s im

Privatanleger-Portfolio sprechen, nochmals zu überdenken? Wen die

Details interessieren, der findet sie in der

kompletten

Übersicht (anklicken).

Lange war

das Argument akzeptiert, dass durch aktive Umschichtung in die

(hoffentlich) besser laufende Assetklasse oder die Absicherung von

Aktien- oder Rentenbeständen durch Umschichtung in Cash oder durch

ein Futures- oder Optionen-Overlay im Rahmen von

vermögensverwaltenden Fonds eine Fondssparte entstanden ist, die

sich der Diskussion um den der aktiven Verwaltung überlegenen

ETF-Fonds entziehen könnte. Dabei - dies sei vorausgeschickt - haben

wir natürlich schon seit jeher die Meinung vertreten, dass es

insgesamt nicht mehr gute, mittelmäßige und schlechte

vermögensverwaltende Fonds geben kann als es gute, mittelmäßige oder

schlechte Aktien- oder Rentenfonds gibt.

Inzwischen

geht nun auch die "statistisch legitimierte Jagd auf

vermögensverwaltende Fonds" los. Morningstar startete den viel

beachteten Generalangriff in der letzten Woche unter dem (un)sinnigen

Titel "Mischen

impossible - Was Anleger über Mischfonds wissen sollten". Die

Morningstar-Analysten haben die Vergleichsgruppe der flexiblen

Mischfonds unter die Lupe genommen und deren Ergebnisse einem

Index-Mix aus 50% Barclays Capital Euro Aggregate und 50% FTSE World

gegenüber gestellt. Als Betrachtungszeitraum wählten sie den

allgemein leicht nachvollziehbaren Zeitkorridor von 8 Jahren und 7

Monaten mit der Begründung, dass ab dem 01.04.2003 genügend

Anschauungsmaterial geboten wird, um zu überprüfen, ob die Fonds

sowohl die Herausforderungen der Baisse meistern als auch die

Chancen der Hausse nutzen können. Dass damit die komplette

Fondsgeneration unter den (Statistik-)Tisch gekehrt wird, die anhand

der erst seit dem Jahr 2004 durch das Investmentgesetz gebotenen

Möglichkeiten viele zusätzliche Perspektiven für

vermögensverwaltende Fonds bieten kann, wird billigend in Kauf

genommen. Originalton von Morningstar: "Neue

Anlageinstrumente und –techniken sollten nicht mit der Fähigkeit des

Fondsmanagers verwechselt werden, Mehrwert zu schaffen. Die Newcomer

müssen sich also erst einmal ihre Performance-Sporen verdienen. (Wer

für mehr Nachsicht mit den vielen neuen Fondskonzepten plädiert,

sollte sich in Erinnerung rufen, dass es hier um das Geld der

Anleger geht und nicht darum, der Auflagepolitik der Fondsanbieter

gerecht zu werden.)" Gestatten

Sie, dass wir dies grundsätzlich anders sehen, denn auch der

Zeitraum vom März 2009 bis heute bietet mit guten und schlechten

Zeiten ein recht ordentliches Anschauungsmaterial für den Mix aus

Aufschwung, Seitwärtsbewegung und Abschwung.

Aber

kommen wir zu den Ergebnissen der

Morningstar-Untersuchung zurück: Bei der

Auflistung der 22 besten flexiblen

Mischfonds über 8 Jahre und 7 Monate fehlten

uns spontan drei Fonds, die uns - auch wenn wir die genauen

Ergebnisse über den gewählten

Untersuchungszeitraum von 103 Monaten nicht

spontan beziffern konnten - in dieser

Aufstellung fehlten. Nicht enthalten war

nämlich der "Carmignac Patrimoine", den wir

ad hoc unter den Top 10 vermutet hätten (und

in der Tat hätte er mit seiner Performance

über 8 Jahre und 7 Monate auch tatsächlich

auf Rang 10 gelegen). Schnell stellten wir

aber fest, dass der "Carmignac Patrimoine"

in der Vergleichsgruppe "Mischfonds EUR

ausgewogen" gelistet ist, womit er

schlichtweg nicht in die Wertung kam. Des

Weiteren fehlte uns der "Plutos

International" in der Bestenliste. Er hätte

mit seinem Ergebnis sogar Rang 4 belegt. Bei

Morningstar ist er jedoch in der

Vergleichsgruppe "Aktien D Nebenwerte"

geführt. Gleichwohl beschreibt Morningstar

das Anlageziel des Fonds zutreffend wie

folgt: "Der Plutos International Fund

ist ein auf internationale Aktien- und

Rentenwerte ausgerichteter gemischter Fonds

mit flexiblem Anlagekonzept, das dem

Fondsmanager sowohl bei Aktien als auch bei

Rentenwerten eine der Markteinschätzung

entsprechende Schwerpunktbildung erlaubt."

Hoppla! Nur der Form halber schauten wir

noch nach dem "Ethna AKTIV E", dem wir für 8

Jahre und 7 Monate ebenfalls ein Ergebnis

oberhalb des Index-Gemischs aus je 50%

Aktien und Renten zubilligten. Und

tatsächlich wäre Luca Pesarini sogar auf

Rang 2 der Morningstar-Liste gelandet. Aber

wenn der Carmignac-Fonds als "Mischfonds EUR

ausgewogen" klassifiziert ist, dann dürfte

es der Ethna-Fonds wohl auch sein. Denkste,

denn tatsächlich ist der "Ethna AKTIV E" bei

Morningstar als "Mischfonds EUR flexibel"

klassifiziert. Wieso also taucht er nicht in

der Bestenliste auf? Und warum ist der

"Carmignac Patrimoine", der nicht mehr als

50% in Aktien investieren darf (dies

allerdings global) nur ein "ausgewogener"

Mischfonds, während der "Ethna AKTIV E", der

ebenfalls nur bis zur Hälfte des

Fondsvermögens Aktien halten darf

(allerdings nur europaweit), ein "flexibler"

Mischfonds ist?

Weiter

sind wir der Frage nach einer sinnvollen

Datenbasis nicht nachgegangen. Klar scheint

(uns) auf jeden Fall, dass es sich

angesichts statistischer Ungereimtheiten und

der Wahl eines für die Beurteilung von

vermögensverwaltenden Fonds durchaus nicht

angemessenen Zeitraums nicht um eine

Untersuchung handelt, deren Fazit eindeutig

lauten könnte, dass auch

vermögensverwaltende Fonds ihren Index nicht

schlagen können, weshalb eine Mischung aus

Aktien- und Renten-ETF´s für den Anleger die

bessere Wahl wäre. Um Missverständnisse zu

vermeiden: Morningstar hat die Grundlagen

seiner Untersuchung klar geschildert

(wenngleich uns das Fehlen des Ethna-Fonds

mehr als stutzig macht). Innerhalb kürzester

Zeit kam jedoch aus unterschiedlichsten

Quellen ein Feedback zu diesem Artikel, in

dem die Botschaft auf das einfache Fazit

"Mischfonds schlagen ihren Index meist

nicht" reduziert war. Deshalb melden wir hier ganz

erhebliche Zweifel an. Um aber auch die

Fonds untersuchen zu können, die in der Zeit

von 2004 bis 2007 aufgelegt wurden, müssen

wir nun leider bis ca. Ende 2015 warten,

damit auch hier eine Zeitraum von 8 Jahren

und 7 Monaten zugrunde gelegt werden kann.

Also bilden wir uns vorsorglich bezüglich

des einen oder anderen Fonds schon mal ein

eigenes Urteil.

Gut

passte es, dass während der Entstehung

dieses Artikels zwei Nachrichten auf unserem

Bildschirm erschienen, die wunderbar

belegen, welche Vorsicht man mit

statistischen Erhebungen in unserer Branche

walten lassen muss. Im FinanzMonitor wurde

eine Scope-Analyse zitiert, die

unmissverständlich klar herausgearbeitet

hat, dass vermögensverwaltende Fonds mit

größerem Volumen die stärkere Performance

abliefern. Nur eine halbe Stunde später

erreichte uns die tägliche Online-Ausgabe

von Das INVESTMENT. Hier wurde berichtet,

dass Thames River eine Studie erstellt habe,

die für die 33 IMA-Sektoren (dies sind die

Vergleichsgruppen der Investment Management

Organisation) ergab, dass zwei Drittel der

Fonds, die bezogen auf ihr Fondsvolumen

unter dem Branchendurchschnitt liegen, eine

höhere Wahrscheinlichkeit haben, die

Wertentwicklung des Branchendurchschnitts zu

schlagen. Untersuchungszeitraum waren in

beiden Fällen die letzten drei Jahre. Noch

Fragen?

Kleiner

Nachtrag, denn das sollte eigentlich das Ende dieses Beitrags sein,

doch kaum war dieser geschrieben, da lag die neue Ausgabe von

FONDSprofessionell auf dem Tisch. Beim ersten Durchblättern blieb

der Blick auf einer Statistik hängen, die besagte, dass die

Neuauflagen vermögensverwaltender Fonds rapide zurückgehen. In den

ersten drei Quartalen des Jahres - so die MMD Multi.Manager GmbH,

die als Quelle angegeben war - seien nur 13 vermögensverwaltende

Fonds aufgelegt worden. Auch dies mag an der Definition der zur

Auswahl stehenden Menge liegen. Wir haben uns in den ersten neun

Monaten des Jahres 84 neu aufgelegte Fonds angesehen, die wir im

weitesten Sinn als vermögensverwaltende Fonds einstufen würden. Die

Aussage, dass die Neuauflagen vermögensverwaltender Fonds rapide

zurückgehen können wir deshalb nicht unbedingt stützen.

|

|

|

Plausible

Plausibilitätsprüfung |

Eurokrise und drohende Staatsbankrotte, drohende

Inflation, Gefahr der Vernichtung von Geldwerten - schon lange nicht

mehr war die Frage nach Sachwertdiversifikation im Anleger-Portfolio

von solch großer Bedeutung. Da kommt das Angebot eines "renommierten

Anbieters von Büroimmobilien in Deutschland" gerade recht. Natürlich

hat man sich Gedanken gemacht, wie der Anleger noch besser streuen

kann und bietet deshalb nun eine Büroimmobilie in Australien an.

Australien steht blendend da. Der Staatshaushalt erwirtschaftet

einen kleinen Überschuss und die Staatsverschuldung beträgt

lediglich 15,4% des Bruttoinlandsproduktes. Nur 4,5%

Arbeitslosenquote und ein Wirtschaftswachstum von 2,2% - solche

Daten machen sich gut im Hochglanzprospekt. Australien ist bekannt

für seine Bodenschätze. Und Mount Isa im Bundessaat Queensland ist

ein bedeutender Standort für den Abbau von Silber, Blei und Kupfererz.

Und genau hier wird nun eine rentable Büroimmobilie angeboten. Um im

Sinne der deutschen Anleger alles optimal betreuen zu können, hat

sich der Initiator sogar an der Vermietungsgesellschaft dieser

Büroimmobilie kapitalmäßig beteiligt. Diese Gesellschaft garantiert

sogar zusätzlich die prospektierten Mieteinnahmen der ersten fünf

Jahre. Ein tolles Angebot?

Es handelt sich hier um ein fiktives Angebot,

anhand dessen illustriert werden soll, wie schnell

Kapitalanlagevermittler künftig in die Falle tappen können. Ab 2012 sind

geschlossene Fonds nämlich als Finanzanlageinstrumente qualifiziert.

Die für offene Fonds geltenden Ausnahmeregelungen (Vertrieb ohne

Lizenz im Sinne des § 32 KWG) gelten dann auch für geschlossene

Beteiligungen. Und für diese gilt, dass der Anlageberater „zu mehr

als nur zu einer Plausibilitätsprüfung verpflichtet“ ist, und

„deshalb eine Anlage, die er empfehlen will, mit üblichem kritischen

Sachverstand prüfen oder den Kunden auf ein diesbezügliches

Unterlassen hinweisen“ muss (BGH-Urteil vom 16.09.2010 – Az.: III ZR

14/10). Die Plausibilitätsprüfung kann weder durch die BaFIN-Zulassung des Prospektes noch durch ein IdW-S4-Gutachten eines

Wirtschaftsprüfers ersetzt werden. Hier ist eindeutig der

Anlageberater in der Pflicht, das Angebot detailliert zu prüfen und diese

Plausibilitätsprüfung auch zu dokumentieren.

Am Beispiel unseres fiktiven Australien-Angebotes

müsste sich der Anlageberater zum Beispiel mit der Frage befassen,

inwieweit Büroflächen in einer zwar fast 43 qkm großen aber nur

knapp 19.000 Einwohner zählenden Stadt tatsächlich benötigt werden. Ist dies

grundsätzlich der Fall, so wäre zu klären, inwieweit Bedarf an

größeren oder kleineren Büros oder vielleicht Großraum-Büros etc.

besteht und für welche Mietpreise solche Büros vermietet werden

können. Die Krux: Auf Angaben des Fondsinitiators im Prospekt kann

der Anlageberater dabei nichts geben, denn genau deren Plausibilität

soll ja überprüft werden. Möglicherweise wurde die

Kapitalbeteiligung an der Vermietungsgesellschaft so dimensioniert,

dass die Miete für die ersten fünf Jahre dargestellt werden kann?

Was aber passiert, wenn die Mietgarantie abläuft? Welche

Rückstellungen sind vorhanden, wenn bei einer Neuvermietung

Umbaumaßnahmen etc. erforderlich sind?

Alleine diese wenigen beispielhaften Fragen

zeigen, dass es dem Anlageberater einiges abfordert, eine solche

Plausibilitätsprüfung durchzuführen, zumal er sich auch nicht auf

die Mehrzahl der im Markt angebotenen Fondsanalysen stützen

darf. Die 2009 in Kraft getretene EU-Rating-Verordnung lässt es

nämlich nicht zu, dass eine externe Plausibilitätsprüfung ergänzend

zu einem Rating erfolgen darf, wenn dadurch Interessenkonflikte

entstehen. Solche Interessenkonflikte sind grundsätzlich dann

anzunehmen, wenn das Rating- bzw. Analyse-Unternehmen im Auftrag des

Initiators tätig wird. Wenn nun in Kürze Geschlossene Fonds als

Finanzanlageinstrumente qualifiziert werden, können Ratingagenturen

keine Plausibilitätsprüfung und auch kein Investment-Monitoring mehr

anbieten. Damit ist das DIK (Deutsches Institut für

Kapitalanlagen) zurzeit die einzige uns bekannte Instanz, die

keinen solchen Interessenkonflikten unterliegt. Das DIK erstellt

keine Ratings, sondern führt wertungsfreie Produktvergleiche (ohne

jegliche Zuwendungen der Anbieter!) für einen geschlossenen

Kundenkreis durch.

Zu diesen Kunden zählen übrigens

AECON-Kooperationspartner, die für einen monatlichen

Abonnementspreis von € 49,00 (inkl. 19% MWSt) Zugriff auf alle von

der SFO (Seppelfricke Family Office AG) erstellten Analysen, Markt-

und Angebotsvergleiche sowie künftig auch auf die

Plausibilitätsprüfung der Beteiligungsangebote haben. Im

Verhältnis zum Anlageinteressenten macht es sich bestimmt nicht

schlecht, darauf hinzuweisen, dass die vorgeschriebene

Plausibilitätsprüfung an ein darauf spezialisiertes Institut

ausgelagert wurde. Ein solcher Hinweis ist nämlich vonnöten, wenn

der Anlageberater diese Plausibilitätsprüfung nicht selbst

durchgeführt hat.

Ein Hinweis im Zusammenhang mit geschlossenen

Fonds sei noch gestattet: Wer bislang unter einem Haftungsdach tätig

war, konnte geschlossene Fonds bislang noch über andere

Vertriebskanäle als das Haftungsdach abwickeln. Mit der

Qualifikation des geschlossenen Fonds als Finanzanlageinstrument

gilt künftig, dass auch geschlossene Fonds ausschließlich über das

Haftungsdach abgewickelt werden müssen. Voraussetzung dafür ist aber

natürlich, dass vom Haftungsdach die entsprechende Fondsempfehlung

auch ausgesprochen wird, um die Haftung hierfür zu übernehmen. Im

Zuge der Vorgaben, welche geschlossenen Fonds der unter dem

Haftungsdach arbeitende Tied Agent künftig anbieten darf, ist wohl

künftig die Plausibilitätsprüfung bei dieser Konstellation nicht

durch den Finanzanlagevermittler sondern wohl eher durch das

Haftungsdach durchzuführen.

Man darf gespannt sein, wie die Branche sich

bezüglich

der geschlossenen Beteiligungswelt künftig "sortiert". Wir

fühlen uns mit dem Outsourcing an das DIK und der Beschränkung auf

die reine Administration gut beraten. Umso mehr deshalb, weil wir

mit der AECON-Investmentplattform alle geschlossenen Beteiligungen

inklusive aller Nachsorgeinformationen (Kundenanschreiben,

steuerliche Mitteilungen, Ausschüttungsinformationen, Einladungen zu

Gesellschafterversammlungen, Jahresberichte, Leistungsbilanzen etc.)

unmittelbar zur Verfügung stellen können. Dazu gehört auch, dass

Informationen über erfolgte Ausschüttungen sofort verarbeitet

werden, um den jederzeit aktuellen Soll/Ist-Vergleich aller vom

Kunden gezeichneten geschlossenen Fonds verfügbar zu haben. Damit

kann künftig auch das Reporting für das "virtuelle Gesamtdepot" des

Kunden inklusive der zeit- und kapitalgewichteten Performance

jederzeit aktuell erstellt werden.

|

|

"Bauchgefühl"

hat man auch im Kopf |

|

Anleger und ihre Berater wissen es eigentlich.

Rationales Handeln ist gefragt, denn mit Bauchgefühl kommt man nicht

allzu weit. Doch wer glaubt, dass es beim einfachen Vergleich von

einigen Fonds rational zugeht, der irrt häufig. Zwar haben sich viele

rationale Elemente in den Entscheidungsprozess eingenistet. Doch wenn es

drauf ankommt, dann entscheidet auch der Kopf mit Bauchgefühl.

Ein Beispiel gefällig? Um zu einer Fondsauswahl zu

gelangen ist zunächst einmal ein Ranking der in Frage kommenden Fonds

nach verschiedenen Kriterien notwendig. Wesentlich geht es dabei um die

Relation von Risiko und Ertrag über verschiedene Zeiträume. Kennzahlen

werden herangezogen, bspw. die Sharpe Ratio oder die Torment Ratio (die

- anders als die Sharpe Ratio - die über den risikofreien Zins hinaus

entstehende Performance in Relation zum Maximalverlust und zur maximalen

Dauer, einen Verlust wieder aufzuholen, setzt). Schließlich gelangt man

zu Ergebnissen, die anhand der Momentaufnahmen (meist werden Rankings

über ein, drei oder fünf Jahre erstellt) natürlich noch nicht

aussagekräftig sein können. Aber zumindest steht eine Vorauswahl zur

Verfügung, die man nun genauer unter die Lupe nehmen kann. Schließlich

hat man zwei Fonds gefunden, die hinsichtlich Performance, Sharpe und

Torment Ratio ebenbürtig erscheinen. Um sich nun auf einen von beiden

festzulegen muss der grafische Vergleich herangezogen werden.

|

|

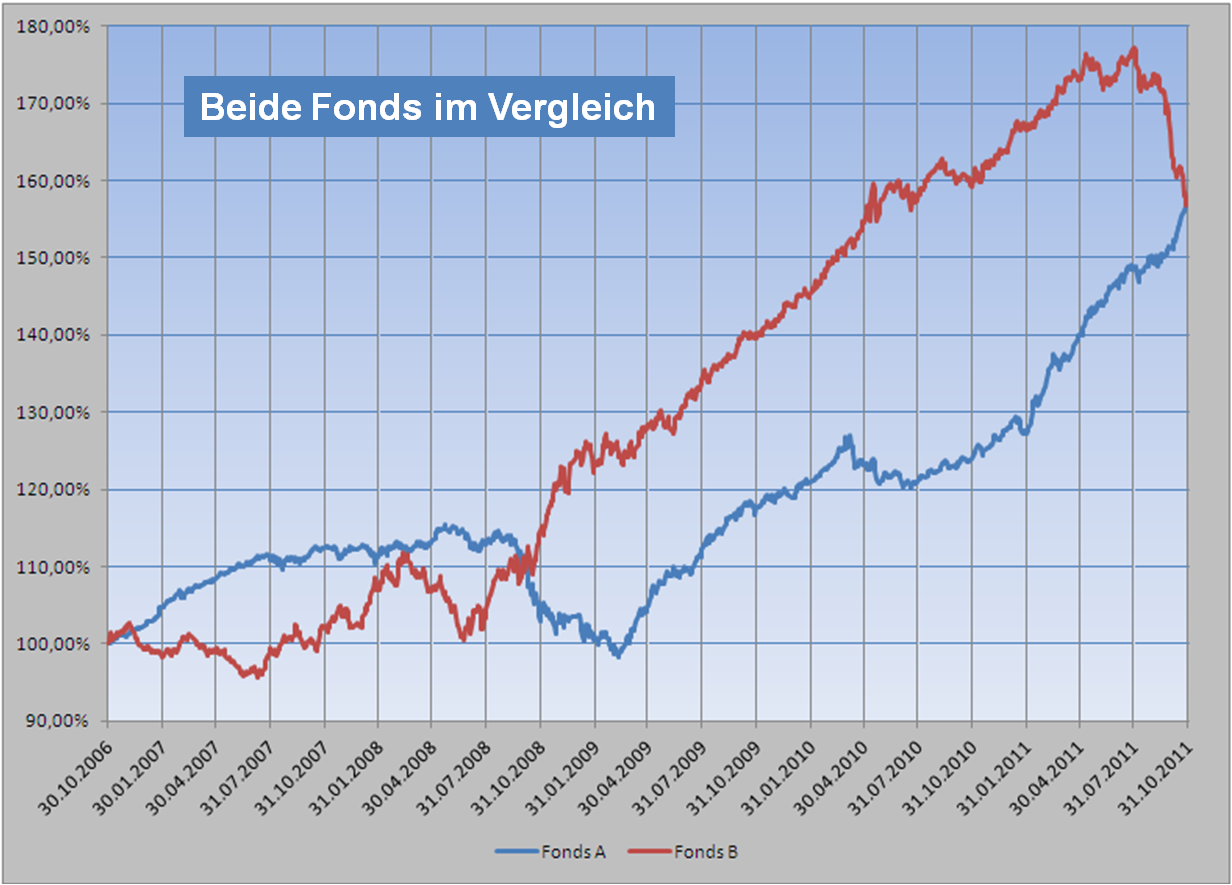

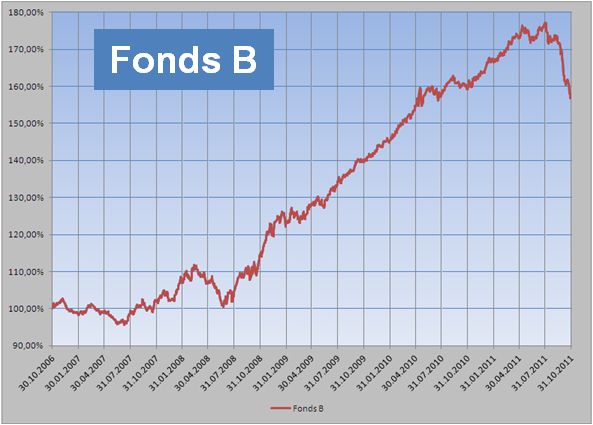

Und nun fällt die - natürlich rein

rational getroffene - Entscheidung leicht, denn Fonds A

ist ganz eindeutig der bessere. Bei genauerem Hinsehen

(Grafiken zum Vergrößern anklicken) würde auffallen,

dass beide Fonds im abgebildeten Zeitraum exakt des

gleiche Ergebnis erwirtschaftet haben. Ändern kann dies

an der Entscheidung jedoch nichts, denn die jüngste

Entwicklung von Fonds B verlief derart enttäuschend,

dass die Entscheidung für Fonds A geradezu ein

"rationales Muss" zu sein scheint.

Sicherheitshalber kann man ja noch mal schauen, welche

konzeptionellen Unterschiede es bei beiden Fonds gibt,

die eine so unterschiedliche Wertentwicklung

rechtfertigen könnten. Beide Fonds - so stellt man dann

fest - werden diskretionär auf Basis fundamentaler Daten

gemanagt. Beide Fondsmanager haben (im Rahmen der

gesetzlichen Vorgaben) vollkommene Freiheit hinsichtlich

der Allokation. Das Management erfolgt in beiden Fällen

absolut benchmarkunabhängig. Bei beiden Fonds bestimmt

sich der Erfolg für den Anleger also nach der Summe

richtiger und falscher Managemententscheidungen.

Schaut man sich nun beide Fonds noch mal im

unmittelbaren Vergleich an, so besteht kein Zweifel mehr

daran, dass Fonds A (der blaue also) ganz eindeutig zu

bevorzugen ist.

Würde man ganz genau hinschauen, so

würde man feststellen, dass die Wertentwicklung beider

Fonds eigentlich exakt identisch ist. Die einzelnen

Phasen der Wertentwicklung von Fonds A sind einfach für

Fonds B in eine andere zeitliche Abfolge gebracht

worden. Tatsächlich haben also beide Fondsmanager über

den zur Betrachtung zur Verfügung stehenden Zeitraum in

der Summe bzw. in ihren Auswirkungen genauso viele

richtige wie falsche Entscheidungen getroffen. Die

theoretische Wahrscheinlichkeit, den besseren Einstieg

zu finden, spräche sogar für eine Entscheidung zu

Gunsten Fonds B, weil es wahrscheinlicher ist, dass

Fonds A nun wieder an der Reihe ist, schlechter zu

performen. Aber auch bei dieser Einschätzung ist nun

schon wieder das Bauchgefühl im Spiel, denn tatsächlich

gibt es keine statistisch herleitbare

Wahrscheinlichkeit, dass sich einer der beiden Fonds von

heute an besser entwickelt als der andere. In diesem

konkreten Fall wäre es wahrscheinlich am sinnvollsten,

beide Fonds miteinander zu kombinieren, da ihre

teilweise recht geringe und phasenweise sogar negative

Korrelation zu einem phantastischen Gesamtergebnis

führen würde. In einem Beitrag zur

gerade erschienen neuen Ausgabe des

"Fonds-Experten-Katalog 2012" (ab sofort für € 6,90 am

guten Zeitschriftenkiosk erhältlich) wird dieses Thema

noch etwas ausführlicher beleuchtet. So wird bspw. der

Frage nachgegangen, wie man die beiden Fonds in Relation

zueinander drei Monate vorher gesehen hätte und es wird

klar, warum wir so häufig mit der Aussage konfrontiert

werden "Immer wenn ich investiere, dreht der Fonds ins

Minus!" Kein Wunder, wenn sich das Bauchgefühl so

ungehindert in unseren Köpfen breitmachen kann.

|

|

www.xing.com

Zur Gruppe "Vermögensverwaltende Fonds" anmelden!

Hier präsentieren aktuell 271 Anbieter sich und ihre mehr als 730 Fonds.

|

Fonds-Vermögensverwaltung

als Alternative ?

|

Im Jahr 2008 erlebten wir ein Jahr,

in dem es - abgesehen von der in der

Lehman-Pleite gipfelnden Krise - nur

ein Thema für die Fondsbranche zu

geben schien. Ab 2009 fällt

Abgeltungssteuer auf alle

Kursgewinne an. Wer vor 2009

investiert, konnte dies "für alle

Ewigkeit" vermeiden. Es war die

große Boomphase für die Auflage

neuer Fonds, die vor allem dann als

Bollwerk gegen die Abgeltungssteuer

glaubhaft waren, wenn der

Fondsmanager im Rahmen des Fonds

quasi eine eigene kleine

Vermögensverwaltung anbot. Da es

sich aber rumgesprochen hatte, dass

es nicht immer ratsam ist, nur auf

die Managementleistung eines

Managers zu vertrauen, wurden

insbesondere Dachfonds als besonders

geeignete Instrumente zur

Abgeltungssteuervermeidung

etikettiert. Fast schien es so, als

ob es ab 2009 kein Neugeschäft mit

Investmentfonds mehr geben könne,

weil Anleger ihr Vermögen bis Ende

2008 so anlegen würden, dass es

dauerhaft keinen Handlungsbedarf

mehr geben könnte.

Doch einerseits fiel der Absatz-Boom

in 2008 längst nicht so stark aus

wie erhofft und andererseits machte

die Krise einen deutlichen Strich

durch die Erwartungen, denn schnell

stellte sich heraus, dass zwar viele

der neu aufgelegten Fonds von der

Theorie her durchaus das richtige

Instrument waren, in der Praxis

jedoch oft kläglich versagten. So

dachte sich mancher Anleger bald,

dass es doch wesentlich schöner sein

müsste, Steuern auf Gewinne zu

zahlen als keine Steuern auf

Verluste. Trotzdem halten viele

Anleger noch an Fonds fest, die sie

ohne das Motiv der

Abgeltungssteuervermeidung längt

über Bord geworfen hätten. Bei

näherem Hinsehen stellt man dann

teilweise sogar fest, dass an Fonds

festgehalten wird, für die Jahr für

Jahr die Abgeltungssteuer auf die

ordentlichen Erträge (wesentlich

Zinsen und Dividenden) zu zahlen

ist, während die Fonds Kursverluste

generieren.

Aber ein weiteres Phänomen fällt

auf: Eine einfache statistische

Untersuchung der

Depotwertentwicklungen aller bei uns

administrierten Depots (manche

würden es "Studie" nennen)

bestätigte, was wir schon längst

vermuteten: Die durchschnittliche

Performance der Depots steigt mit

deren Größe. Auf den ersten Blick

erscheint dies nicht plausibel, da

es kaum die eher marginalen

Depotkosten sein können, die den

Unterschied ausmachen. Da ansonsten

die Kosten für größere Depots

allenfalls bei Investition aufgrund

eines im Schnitt höheren

Agio-Rabattes günstiger ausfallen

können, müsste eigentlich die

durchschnittliche Performance

größerer und kleinerer Depots

annähernd ähnlich hoch ausfallen.

Tatsächlich klafft aber zwischen

Depots mit einem Volumen von weniger

als € 30.000 und Depots mit einem

Volumen von mehr als € 150.000 ein

durchschnittlicher

Performanceunterschied von mehr als

2% pro Jahr. Dies kann kein Zufall

sein.

Die Antwort auf die Frage ist

verblüffend logisch:

Finanzdienstleister behandeln ihre

vermögenden Kunden deutlich

bevorzugter, weil es wesentlich

schmerzhafter ist, einen vermögenden

Kunden zu verlieren als mehrere

Kleinanleger. Kommt die Empfehlung,

sich von einem Fonds, der seine

guten Zeiten offensichtlich hinter

sich hat, zu trennen, so dauert es

bei größeren Depot oft nur wenige

Tage bis die entsprechende

Fondsorder vorliegt. Bei kleineren

Depots hingegen dauert es hingegen

meist mehrere Monate und nicht

selten gammeln Fonds bis zu ihrem

bitteren Ende im Anlegerdepot vor

sich hin.

Wunderbar nachvollziehen konnten wir

dies am Beispiel der BG-Fonds. Im

Herbst 2006 gaben wir die dringende

Empfehlung, die bis Frühjahr 2006

hervorragend (und seinerzeit auch

noch ohne Madoff-Beitrag) gelaufenen

Fonds von Bernd Greisinger zu

verkaufen. Vorangegangen war die

Umstellung auf Futures-Absicherung,

die - so die offiziellen

Mitteilungen - zunächst zeitlich

misslungen war, dann aber auch nach

erfolgter Umstellung nur

unbefriedigende Ergebnisse

erbrachte. Während die BG-Fonds aus

den größeren Depots in kurzer Zeit

mehr oder weniger völlig

verschwunden waren, sehen wir heute

anhand der ausgelagerten

Schadenersatzansprüche für die

Madoff-Fonds noch sehr gut, wo die

empfohlene Umstellung auf andere

Fonds nicht umgesetzt wurde. Etwas

über 70% aller Depots, in denen noch

"BG-Spurenelemente" (sprich die

ausgelagerten

Schadenersatzansprüche) zu finden

sind, haben einen Depotwert von

weniger als € 30.000. Nahezu 30%

haben einen Depotwert zwischen €

30.000 und € 100.000 und nur drei

Depots haben einen Bestand von mehr

als € 100.000.

Natürlich ist es nachvollziehbar,

dass es unter

betriebswirtschaftlichen Aspekten

nicht wirklich lohnend ist, für den

Austausch einer Position von nur

wenigen tausend Euro einen

Kundentermin zu vereinbaren, ggfs.

längere Anfahrtswege in Kauf zu

nehmen und ausführlich darzulegen,

warum ein Fonds (zudem ein Fonds,

mit dem der Kunde vielleicht

insgesamt betrachtet noch recht

zufrieden ist) jetzt ausgetauscht

werden muss. Dies ist übrigens kein

Problem der Provisionsberatung, denn

mit reiner Honorarberatung würden

solche Kunden (sie sind übrigens in

der Mehrzahl!) erst recht auf der

Strecke bleiben.

Wenn nun aber bereits bei

Depoteröffnung absehbar ist, dass

ein Kunde über die (egal ob über

Provision oder Honorar) lohnende

Erstberatung hinaus nicht ordentlich

betreut werden kann, dann muss die

Frage gestellt werden, ob es nicht

von vorneherein angesagt wäre, auf

diese Kundenbeziehung zu verzichten.

Finanzdienstleister müssen sich im

Klaren darüber sein, dass sich mit

Einführung der gesetzlich

vorgeschriebenen

Dokumentationspflicht der

Arbeitsaufwand nochmals deutlich

erhöht. Künftig muss nämlich nicht

nur die grundsätzliche Beratung

dokumentiert werden. Eine

Dokumentation ist bereits dann

erforderlich, wenn der Kunde nur

über 1.000 Euro verfügen möchte und

seinen Berater fragt, welchen der

Fonds in seinem Depot er verkaufen

sollte.

Eine Lösung frei nach dem Motto

"Back to the roots" könnte die

Fonds-Vermögensverwaltung sein. Dies

umso mehr weil der Aufwand für

Beratung, Abschluss und Betreuung

eine individuell betreuten Depots

für den Finanzdienstleister stark

wächst. Neben steigendem

Bürokratismus steigen natürlich auch

die Haftungsrisiken für die

Fondsberatung (wobei

AECON-Kooperationspartner aufgrund

der auf Drawdown-Minimierung

ausgerichteten Empfehlungspalette

vermögensverwaltender Fonds in

dieser Hinsicht deutlich im Vorteil

sind). Da aber die Betreuung von

kleineren Einzeldepots

nichtsdestotrotz hohen Einsatz

erfordert, wenn es gilt, einzelne

Fonds auszutauschen, ist die

Vermittlung einer

Fonds-Vermögensverwaltung sicherlich

eine erwägenswerte Option. Die

Vorteile liegen auf der Hand:

∞

Deutliche Arbeitsvereinfachung bei

Abschluss - statt ausführlicher

Risikoprofilierung und

Beratungsdokumentation zu allen

empfohlenen Fonds wird im Rahmen der

Strategie-Kontoeröffnung lediglich

der WpHG-Fragebogen ausgefüllt.

∞ Deutliche Arbeitsvereinfachung bei laufenden Fonds-Vermögensverwaltungen

- Will der Kunde nachinvestieren

oder braucht er Geld, so entfällt

ebenfalls jede weitere

Beratungsdokumentation und die

Entscheidung sowie die Beratung, in

welche weiteren Fonds investiert

bzw. aus welchen Fonds Geld

abgezogen werden soll.

∞

Bessere Depotbetreuung - gilt es,

einen Fonds auszutauschen, wird dies

im Rahmen der

Fonds-Vermögensverwaltung

automatisch (und ohne weitere

Kundenunterschrift) veranlasst. In

dringenden Fällen ist damit die

sofortige Umsetzung gewährleistet,

während es mit steigender Kundenzahl

des Finanzdienstleisters oft Monate

dauert, bis in allen Kunden-Depots

ein Fondstausch umgesetzt ist.

∞

Haftungsminimierung -

der Gesetzgeber spricht in diesem

Fall lediglich von Anlagevermittlung

und nicht von Anlageberatung.

∞

Komplette Transparenz - über die

AECON-Investmentplattform sieht der

Kunde alle im Rahmen der

Fonds-Vermögensverwaltung

eingesetzten Fonds genauso, als

würde es sich um ein ganz normales

Depot handeln. Durch Online-Einblick

ist der Kunde somit über jede

Veränderung sofort informiert.

∞

An der Vermögensverwaltungsgebühr

partizipiert der Berater - dies

klingt zunächst einmal nach

zusätzlicher Belastung des Kunden,

der jedoch (siehe oben bezifferte

Performanceunterschiede zwischen

größeren und kleineren Depots) trotz

der Kosten unterm Strich ebenfalls

profitiert.

Wir

glauben, dass wir ab 2012 einen

deutlichen Trend hin zu

Fonds-Vermögensverwaltungen sehen

werden und wir sind davon überzeugt,

dass dies insgesamt gut ist,

wenngleich natürlich zu befürchten

steht, dass der Trend auch von eher

zweitklassigen Vermögensverwaltern

genutzt wird, was durch eine bislang

kaum mögliche Vergleichbarkeit

solcher Angebote begünstigt werden

könnte. Gut in diesem Zusammenhang

finden wir die Initiative von

EDISoft-Chef Detlef Kannemann, im

Rahmen des FINANZEN FundAnalyzers (FVBS)

auch die Ergebnisentwicklung von

Fonds-Vermögensverwaltungen

abzubilden. Voraussetzung hierfür

ist natürlich, dass die Anbieter die

entsprechenden Daten auch liefern.

Vermittler sollten hierauf drängen

und im Zweifelsfall transparente

Fonds-Vermögensverwaltungen

bevorzugen.

|

Fonds-Check: Erneuerbarer

Absolute Return

|

|

Zunehmend häufig finden wir Absolute

Return-Strategien, die sich auf einzelne Branchen konzentrieren. Der Vorteil: Es

kann in ein grundsätzlich interessantes Thema investiert werden ohne dass man

den besonders hohen Risiken schutzlos ausgesetzt ist, die sich aus einem solch

spezialisierten Investment ergeben. Neben Absolute Return-Fonds für

Goldminenaktien oder TMT-Unternehmen gibt es seit nun fast einem Jahr auch einen

Absolute Return-Fonds für das Thema Erneuerbare Energien. "New Energy" war noch

vor gar nicht langer Zeit ein sehr beliebtes Anlegerthema. Von Mitte 2004 bis

Ende 2007 hat sich mancher New Energy-Fonds im Wert verdreifacht. Wer dann aber

- was selten der Fall gewesen sein dürfte - nicht ausgestiegen ist, fand sich

innerhalb weniger Monate wieder auf (bzw. aufgrund späteren Einstiges meist

deutlich unter) dem Einstiegsniveau wieder. Im Klartext hieß das, dass

Maximalverluste von 50% und mehr durchaus nicht die Ausnahme waren.

Bis heute hat sich das Segment der

erneuerbaren Energien noch nicht wieder erholen können. Einer der größten und

bekanntesten New Energy-Fonds verlor auch in diesem Jahr wieder rund 20%. Um

seinen Höchststand, der zum Jahreswechsel 2007/08 markiert wurde, wieder zu

erreichen, müsste der Fonds

um

knapp 163% zulegen. Anleger sind heute deutlich vorsichtiger, wenn es darum

geht, die Chancen solcher Trendinvestments zu nutzen. Da würde es auch wenig

nutzen, wenn man dem Anleger einen deutlich offensiveren Fonds (Grafik zum

Vergrößern anklicken) zeigen würde, der bei einem erneuten Aufwärtstrend der

Branche die Chance auf deutlicheren Anstieg verheißt. Denn natürlich sind mit

höheren Chancen auch stets höhere Risiken verbunden, wie es der deutlich höhere

Verlust des offensiveren Fonds zeigt. um

knapp 163% zulegen. Anleger sind heute deutlich vorsichtiger, wenn es darum

geht, die Chancen solcher Trendinvestments zu nutzen. Da würde es auch wenig

nutzen, wenn man dem Anleger einen deutlich offensiveren Fonds (Grafik zum

Vergrößern anklicken) zeigen würde, der bei einem erneuten Aufwärtstrend der

Branche die Chance auf deutlicheren Anstieg verheißt. Denn natürlich sind mit

höheren Chancen auch stets höhere Risiken verbunden, wie es der deutlich höhere

Verlust des offensiveren Fonds zeigt.

Es ist aber genau das Manager-Team dieses

offensiveren Fonds, welches sich dieser Risiken sehr wohl bewusst ist - kein

Wunder: Mit durchschnittlich 17 Jahren Investmenterfahrung handelt es sich hier

um erfahrene Manager für das Segment der erneuerbaren Energien. Im Dezember

letzten Jahres wurde nun ein Absolute Return-Fonds aufgelegt. Bereits bei Start

des Fonds waren wir deshalb gespannt, wie man sich im widrigen Umfeld des Jahres

2011 (damals wussten wir natürlich noch nicht, wie widrig es werden sollte)

schlagen würde. Immerhin war das kommunizierte Ertragsziel mit 7% bis 12% (vor

Fondskosten) pro Jahr recht ambitioniert, zumal die jährliche Standardabweichung

nicht über 12% hinausgehen sollte. Um dieses Ziel zu erreichen, arbeitet der

Fonds mit einer Brutto-Investition von 200% bis 400%, wobei das Netto-Exposure

(also der Saldo aus Long- und Short-Positionen) nur bei +/- 20% liegen soll.

Dem Ganzen liegt ein klar strukturierter

Anlageprozess zugrunde, bei dem von der Titelauswahl über Portfoliokonstruktion,

Handel und Risikokontrolle nichts dem Zufall überlassen wird. Dabei arbeitet das

Risikomanagement als Team unabhängig vom Fondsmanagement. Rund 700 Unternehmen

hat man bewertet, gut jedes vierte davon intensiver analysiert um letztendlich

aus 70 bis 100 Positionen die Long- und Short-Positionen herzuleiten, mit denen

ein weitgehend marktunabhängiger Ertrag generiert werden soll. Alle

Faktorrisiken wie Kreditausfälle, Veränderung der Rohstoff- und insbesondere der

Ölpreise, das Sentiment für Large oder Small Caps sowie die Änderung der

Währungsrelationen und deren Einfluss auf die Zielunternehmen unterliegen einem

ständigen Monitoring. Das Portfolio soll zu jedem Zeitpunkt innerhalb von fünf

Tagen zu 80% liquidierbar sein.

Schaut man sich das Ergebnis des (fast)

ersten Jahres an, so darf man getrost verblüfft sein. Mit rund 20% Wertzuwachs

seit Auflage hat der Fonds unter Berücksichtigung der Börsenentwicklungen ein

außergewöhnliches Ergebnis zu verzeichnen. Dabei zeigt die Grafik im Vergleich

zu dem bereits erwähnten New Energy-Fondsschwergewicht sehr schön, dass das

Fondsmanagement es verstanden hat, in der sechs Monate dauernden Verlustphase in

der Mitte des Jahres den Wert des Fonds weitgehend zu erhalten.

Das einzige Problem, welches wir mit dieser

Wertentwicklung sehen, ist die mit solchen Ergebnissen automatisch gestiegene

Erwartungshaltung potentieller Anleger. Grundsätzlich wäre nämlich das gesteckte

Ertragsziel des Fonds erreicht, wenn es - was wir nicht hoffen wollen - im

nächsten Jahr per Saldo keinen Wertzuwachs gäbe, denn immerhin lag das Plus des

ersten Jahres sehr deutlich über der Zielperformance.

Fazit: Dieser Fonds zeigt wie kaum ein

zweiter, wie man in einen möglicherweise bald wieder auflebenden Trend

investieren kann, ohne sich den immensen Gefahren einer plötzlichen Korrektur

schutzlos auszusetzen. Mit rund 35 Millionen Euro Volumen hat der Fonds noch

genügend Spielraum für weitere Anleger, die sich an hoffentlich weiterhin

außergewöhnlichen Ergebnissen erfreuen können. |

|

Das

immer wieder verwendbare Zitat |

Ein Experte ist ein Mann, der hinterher genau sagen kann,

warum seine Prognose nicht gestimmt hat.

(Sir Winston Churchill, britischer Politiker und Nobelpreisträger, 30.11.1874 -

24.01.1965)

|

|

Wir wünschen Ihnen auf jeden Fall viel Erfolg bei Ihren Dispositionen und verbleiben vorerst

mit freundlichen Grüßen

AECON Fondsmarketing GmbH

Ihr Investment-Provider

Impressum

|