|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter1-24.01.2006.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv finden Sie

alle Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren;

besonders wichtige Themen sind mit einem

![]() gekennzeichnet)

gekennzeichnet)

|

|

|||||||||||||||||||||||||||||||

|

Jahreswechsel - Zeit für Prognosen für das beginnende Jahr. Und die gab es mal wieder reichlich. Wer sich allerdings ein Bild davon machen möchte, was solche Prognosen wert sind, der schaut auch mal zurück, was aus den letztjährigen Prognosen so geworden ist. Da ist zum Beispiel Byron Wien. Er gilt als passionierter Querdenker und seine Prognosen haben Kultstatus. Warum dies so ist, können wir allerdings überhaupt nicht begreifen, wenn wir schauen, was aus seinen "10 Weissagungen für 2005" geworden ist. Seiner Meinung nach sollte der Ölpreis extrem schwanken und nach einem Rückgang auf 30 Dollar sollte der Barrelpreis bis auf 60 Dollar steigen. Nun ja, der stärkste Rückgang "verendete" bei 45 Dollar, dafür ging es in der Spitze auf 70 Dollar. Der Dollar selbst sollte auf 0,67 Euro fallen. Tatsächlich stieg der Dollar - in der Spitze über 0,85 Euro. Das war mehr als knapp daneben. Für den Rentenmarkt prognostizierte er einen Crash. 10-jährige US-Staatsanleihen sollten mit 6% rentieren. Irgendwie ist der Crash wohl unbemerkt an uns vorbeigegangen. China sollte an der Dollarbindung festhalten - falsch, denn die schrittweise Freigabe des Devisenkurses wurde eingeleitet. Japan fällt in Rezession, der Nikkei unter 10.000 - ebenfalls voll daneben und auch mit der vorhergesagten Revolution lässt man sich in Russland wohl noch etwas Zeit. Recht behielt er immerhin mit der Einschätzung, dass amerikanische Aktien nicht von der Stelle kommen sollten. Sorry, aber jeder Kult sollte irgendwann mal sein Ende finden. Etwas wertvoller - so könnte man meinen - ist da sicherlich der Konsens aus einer großen Zahl von Einschätzungen. Wenn die internationalen Investmentexperten von ein paar Dutzend Banken und Fondsgesellschaften ihre Einschätzungen preisgeben, so lässt sich doch aus dem Durchschnitt der Vorhersagen sicherlich ein genaueres Bild der Zukunft zeichnen. Weit gefehlt auch hier, denn die Experten der Investmenthäuser einigten sich bei ihrer Vorhersage für 2005 auf einen Jahresendstand des DAX von durchschnittlich 4.588. Der fiel allerdings mit 5.408 Punkten um knapp 18% besser aus als erwartet und übertraf damit sogar die mutigsten Prognosen. Auch bei der Entwicklung des Euros gab es krasse Fehleinschätzungen, wenngleich diese sich auf einem dezenteren Niveau bewegten als bei Byron Wien. Und das seit nunmehr Jahren erwartete Szenario anziehender Zinsen hat den Euro-Raum bislang noch nicht beben lassen. Für dieses Jahr liegt die durchschnittliche Einschätzung für den DAX bei 5.690 Punkten. Nachdem der Index jedoch bereits in den ersten Tagen des neuen Jahres deutlich über die Marke von 5.500 Punkten hinausschoss, hörte man schon manch mutige Stimme, die davon sprach, dass die Prognosen ggf. deutlich nach oben zu revidieren seien. Vernünftig laufende Konjunktur, gute Entwicklung der Unternehmensgewinne und ein im historischen Vergleich eher niedriges Verhältnis von Kursen zu Gewinnen sollten das vierte Aufschwungjahr begünstigen. Ganz besonderes Augenmerk - da waren sich alle einig - sollte Japan entgegengebracht werden. Greifende Reformen, sanierte Banken und Unternehmen, die wieder Geld verdienen, sollten einen boomenden Aktienmarkt bescheren. Und dann kam es - zumindest vorerst - doch ganz anders, denn der Skandal um ein verhältnismäßig kleines Internet-Portal namens "Livedoor" erschütterte die Börse Japans derart, dass die Wellen auch in Europa und den USA nicht abebbten. 5,7%verlor der Nikkei innerhalb von nur zwei Tagen und seitdem stehen Kursbewegungen von 2% nach oben wie nach unten schon fast an der Tagesordnung. Schon werden erste Stimmen laut, dass es nach einer Aufschwungphase, die zu den längsten in 60-jähriger Börsenhistorie gehört, auch mal wieder Zeit für eine Verschnaufpause wäre. Passend wäre es, nachdem Privatanleger in den letzten beiden Monaten soviel Geld in Aktien und Aktienfonds investierten wie schon lange nicht mehr. Nicht nur uns erinnert die Situation durchaus an 1999, denn bedächtige Anleger, die sich vor wenigen Jahren über die Aussicht auf eine moderate - aber positive - Wertentwicklung bei vergleichsweise hoher Sicherheit begeistern ließen, fangen auf einmal wieder an, durch hektische Umschichtungen den versäumten Traumergebnissen hinterher zu jagen. Mit den mit langer Zunge dem Markt hinterher hechelnden Anlegern fließt Geld in die Märkte, welches von "schwachen Händen" gehalten wird. Und je mehr Anleger den neuen Trend für sich entdecken, desto höher werden ganz automatisch die Kurse getrieben. Kippt der Trend aber, so verflüchtigt sich das Kapital fix verunsicherter Anleger ganz schnell wieder und verstärkt den Abwärtstrend unnötigerweise. So kann es zu einer Entwicklung kommen, die durch die fundamentalen Marktdaten keineswegs gerechtfertigt erscheint. Und alles bleibt so, wie es immer war: Übertrieben wird an der Börse immer, die Frage ist nur, in welche Richtung. Aber wir alle sollten wissen: Je länger und steiler es nach oben geht, desto schärfer fällt die Korrektur aus. Und da niemand beim ersten Beben mit Gewissheit sagen kann, dass nun der gegenläufige Trend beginnt, schafft es natürlich auch niemand, rechtzeitig auszusteigen. Ergo kann es bei Ihrer Beratung einzig und allein darum gehen, Ihren Kunden ein Depot zu strukturieren, welches die schwierige Balance zwischen Erwartungen und Befürchtungen auch dauerhaft schafft. Unsere Devise deshalb: Dauerhafte Haltbarkeit statt kurzfristigem Verfalldatum. Denn das ständige Switchen und Rebalancieren macht entweder den Kunden (weil er durch die Maßnahmen in der Regel kaum die ständig neue Belastung aus Ausgabeaufschlägen kompensieren kann) oder den Vermittler (weil er die Abwicklung unter Verzicht auf erneute Provision vornimmt) arm. Gewinnen kann dabei keiner (sieht man einmal von der Bank ab).

|

|||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||

|

Stop-Loss-Kurse sind Verkaufsorders, die automatisch ausgeführt werden, wenn der Kurs eine bestimmte Marke nach unten durchbricht. Mit dem Setzen dieser Marke wird verhindert, dass bei einem unerwarteten Kurssturz die Werte im Depot verbleiben und der Anleger ungewollt zu große Verluste hinnehmen muss - so oder ähnlich wird auf tausenden von Homepages eine Sicherheit suggeriert, die so überhaupt nicht vorhanden ist. Da wird munter erklärt, dass bspw. durch eine entsprechende Order, die 10% unter Investitionskurs gesetzt wird, ganz einfach über 10% hinaus gehende Verluste vermieden werden. Anleger finden das sehr beruhigend, doch leider geht die Rechnung insbesondere dann nicht auf, wenn es mit den Kursen mal wieder etwas kontinuierlicher in die verkehrte Richtung läuft. Denn dann wird zwar bei Erreichen des Stop-Loss-Kurses die entsprechende Position verkauft und damit deren Verlust begrenzt. Nun sind die 10% Minus erreicht, jedoch muss ja wieder erneut investiert werden - oder wollte der Anleger etwa 10% Verlust machen, um dann nur noch auf Geldmarktniveau sein Kapital sicher zu mehren? Aber jede folgende Investition, die auf ein Wettmachen des Verlustes zielt, kann dann natürlich im Abwärtstrend des Marktes erneut 10% Verlust einfahren, so dass der Anleger bei Auslösen der zweiten Stop-Loss-Order nun nur noch über 81% seines ursprünglich investierten Kapitals verfügt. Macht es überhaupt Sinn, Fonds-Depots mit Stop-Loss-Orders zu versehen? Schauen wir uns doch einmal die Praxis an: Wenn ein Kunde signalisiert, dass er bei Erreichen eines 10%-igen Verlustes nervös wird, dann sollte man sein Depot von vorneherein so strukturieren, dass die Wahrscheinlichkeit des Erreichens entsprechender Verluste weitgehend undenkbar erscheint. Dazu wählt man entsprechende Fondskonzepte aus, die in ihrer Kombination so "verwindungssteif" sind, dass sie ein Börsenbeben ebenso gut verkraften wie ein entsprechend gebautes japanisches Hochhaus ein Erdbeben aushält. Es mag zwar kleinere Blessuren geben, die jedoch in kurzer Zeit wieder behoben werden können. Unterstellen wir, dass hierzu die nach menschlichem Ermessen besten Fonds ausgesucht wurden. Auch wenn keiner der ausgewählten Fonds in der Vergangenheit Rückschläge von mehr als 10% hinnehmen musste, so lässt es sich natürlich nicht mit letztendlicher Sicherheit ausschließen, dass künftige Extremwerte über bisher beobachtete Spitzenwerte hinausgehen. Was hilft die Stop-Loss-Order für einen solchen Fall? Ganz einfach: Sollte ein entsprechendes Minus wider Erwarten doch erreicht werden, so wird der Fonds automatisch verkauft. Etwa, um den Verkaufserlös nun in den zweitbesten Fonds seiner Art zu investieren und es damit dem Anleger zu erschweren, den temporär eingetretenen Verlust wieder auszugleichen? Dementsprechende Kommentare finden sich immer wieder in Börsenbriefen, in denen ein Musterdepot unter Einsatz von Stop-Loss-Kursen geführt wird. Da wird ein Fonds aufgrund des gesetzten Stop-Loss-Kurses "abgeschossen" und gleichzeitig wird dem Leser empfohlen, den Fonds zu halten, da er einer der besten seiner Art ist. Original-Zitat aus "DerFondsAnalyst" (einer Publikation, die wir übrigens sehr schätzen): "Bestes Pferd im Stall war der asiatische Nebenwertefonds Carlsen Fund Asian Equity Small Cap, der um 11,5% nach oben schoss, nachdem er exakt auf unserem Stop-Loss von € 2,95 wieder nach oben drehte." Im Klartext: Hätte der Fonds an diesem einen Tag nur einen Cent niedriger notiert, wäre er aus dem Depot geflogen, obwohl er für den Bereich asiatischer Nebenwerte allemal einer der über lange Zeiträume erfolgreichsten Fonds ist und es absolut keinen Anlass gibt, anzunehmen, dass sich daran etwas ändert. Wäre jedoch - bspw. nur durch eine Rundungsdifferenz - der Stop-Loss-Kurs auf € 2,96 gesetzt worden, hätte man entscheiden müssen, ob der Verkaufserlös nun in einen anderen asiatischen Nebenwertefonds oder in ein völlig anderes Thema zu investieren sei. Sollte man solche Entscheidungen nicht lieber dann treffen, wenn ein Fonds im Vergleich zum Markt und in Relation zu vergleichbaren Fonds spürbar schwächelt oder wenn tatsächlich eine radikale Änderung der Asset-Allocation angesagt ist?

Wie auch immer: Eines darf auf keinen Fall passieren, nämlich dass die

Einrichtung von Stop-Loss-Kursen die Sicherheit suggeriert, dass über den

gesetzten Prozentsatz hinaus keine Verluste im Depot eintreten können.

Leider entsteht dieser Eindruck bei der überwältigenden Mehrzahl der von

uns begutachteten Homepages und in manchem Gespräch konnten wir

feststellen, dass sich leider selbst erfahrene Berater mit Stop-Loss-Orders

in trügerischer Sicherheit wiegen.. |

|||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||

|

Es ist schon paradox, wenn offene Immobilienfonds geschlossen werden. Grundsätzlich sind die Schwierigkeiten jedoch hausgemacht. Da waren zunächst die immensen Mittelzuflüsse, die zumindest zur Hälfte - unabhängig von der Frage, ob in ausreichendem Maße gute Objekte zu finden seien - in Immobilien investiert werden mussten. Da war die schon seit mehr als einem Jahrzehnt immer wieder kritisierte Praxis der Bewertung und der Ermittlung der Anteilspreise. Und vor allem war es die trügerische Sicherheit, die Anlegern immer wieder suggeriert wurde. Betongeld hatte sich in offenen Immobilienfonds über vier Jahrzehnte hinweg in keinem einzigen Kalenderjahr negativ entwickelt. Die Probleme, die zur Schließung des "Grundbesitz Invest" sowie der beiden KanAm-Fonds geführt haben, waren grundsätzlich sehr unterschiedlicher Natur. Während es beim Fonds der "DB Real Estate" zu erwarten steht, dass nach neuer Bewertung aller Objekte ein spürbarer Preisabschlag zu verzeichnen sein wird, munkeln Insider, dass die KanAm-Fonds möglicherweise bei der Veräußerung von Objekten Verkaufserlöse erzielen könnten, die über den Buchwerten liegen, was zur Folge haben könnte, dass die Anteilspreise sogar eine zusätzliche Steigerung erfahren. Aber auch dies wird uns nicht dazu bringen, die Fonds von KanAm künftig zu empfehlen, solange die Ergebnisse wesentlich deutlicher als bei anderen offenen Immobilienfonds über die Aufnahme von aktuell billigen Krediten gehebelt werden. Bereits in den letzten beiden Jahren haben wir immer wieder klar gemacht, warum die - rein vom Ergebnis her - erfolgreichsten offenen Immobilienfonds für uns keine Empfehlung sind. Steigen die Kreditkosten (was ja in einer historischen Niedrigzinsphase kein utopisches Szenario ist), so verringert sich der Hebeleffekt je nach Höhe der Kapitalkosten bis hin ins Gegenteil, nämlich dann, wenn die anteiligen Immobilienerträge geringer ausfallen als deren Kreditkosten. In einem solchen Fall würden sich viele Anleger - dazu muss man kein Prophet sein - zurückziehen, was die Fremdkapitalquote automatisch steigern würde. Der extrem denkbare Fall war für uns immer der Kollaps. Dass dieser Kollaps nun zunächst einmal eingetreten ist, obwohl sich an der Zinsfront nichts getan hat, ist einer Rating-Agentur zu verdanken, deren Feinfühligkeit in dieser Angelegenheit alles andere als ausgeprägt war. Denn die Vorgänge um "The Mills Corporation" haben ja die Medien in Deutschland erst beschäftigt, als "Scope" darauf aufmerksam machte und eine Verkaufsempfehlung aussprach. Dies alles ändert jedoch nichts daran, dass man beim "KanAm grundinvest" in den letzten sechs Monaten Immobilien für rund 1,7 Milliarden Euro erworben hat, während sich das Fondsvermögen im gleichen Zeitraum lediglich um 275 Millionen Euro erhöhte. Vor diesem Hintergrund ist der im letzten Herbst zeitweise verfügte Cash-Stopp eigentlich kaum zu verstehen, es sei denn, man wollte ihn als Marketing-Gag zur sicheren Erzielung entsprechender Mittelzuflüsse bei limitierter Aufhebung desselben verstehen. Die Entwicklung führte zu einer Erhöhung des Immobilienbestandes auf das 1,64-fache des Fondsvermögens, wobei die Liquiditätsposition hierbei noch gar nicht berücksichtigt ist. Noch am 16. Januar wurde die Liquidität des Fonds mit 18% des Fondsvermögens beziffert. Vermindert man das zu diesem Zeitpunkt auf 3,17 Milliarden Euro bezifferte Fondsvolumen um 18% Liquiditätsreserve, so ergeben sich 3,03 Milliarden Euro, denen Immobilieninvestitionen in Höhe von 5,2 Milliarden Euro gegenüber standen. Ergebnis: Ein Kredithebel von 172%, der offensichtlich keinen Spielraum mehr ließ, um Verkaufswünsche über 13% des Fondsvolumens (5% ist die gesetzlich vorgeschriebene Mindest-Liquidität) hinaus über zusätzliche Kreditaufnahme abzufangen. Da heißt es für uns ganz klar: Entweder will der Anleger eine risikoarme Investition, dann ist ein solches Engagement keineswegs das richtige Instrument, oder aber er strebt höhere Erträge bei entsprechender Inkaufnahme von Risiken an, dann muss man fragen, warum es ausgerechnet ein offener Immobilienfonds sein sollte. Der Imageschaden für alle offenen Immobilienfonds ist auf jeden Fall unermesslich und es wird einige Zeit dauern, ehe sich der Mantel des Vergessens darüber legen wird. Ob REITs künftig eine geeignete Alternative für die bisherigen Immobilienfonds-Anleger sein können, wagen wir zu bezweifeln. Ausgesprochen positiv fiel uns im Zusammenhang mit dem KanAm-Debakel die offene Kommunikation des Hauses "Sauren" auf. Da die beiden KanAm-Fonds (sowie andere offene Immobilienfonds) nicht unerheblich im "Sauren Global Defensiv" vertreten waren, hatte man sich bereits vor einigen Wochen mit dem jeweiligen Management aller neun im Fonds vertretenen offenen Immobilienfonds verabredet, um Risiken erforderlichenfalls einer Neubewertung zuzuführen. Rechtzeitig wurden Positionen vermindert. Alle Maßnahmen und Informationen werden seitdem zeitnah auf der Homepage veröffentlicht. So wünschen wir uns Transparenz für Anleger - ein dickes Kompliment für Sauren!

|

|||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||

|

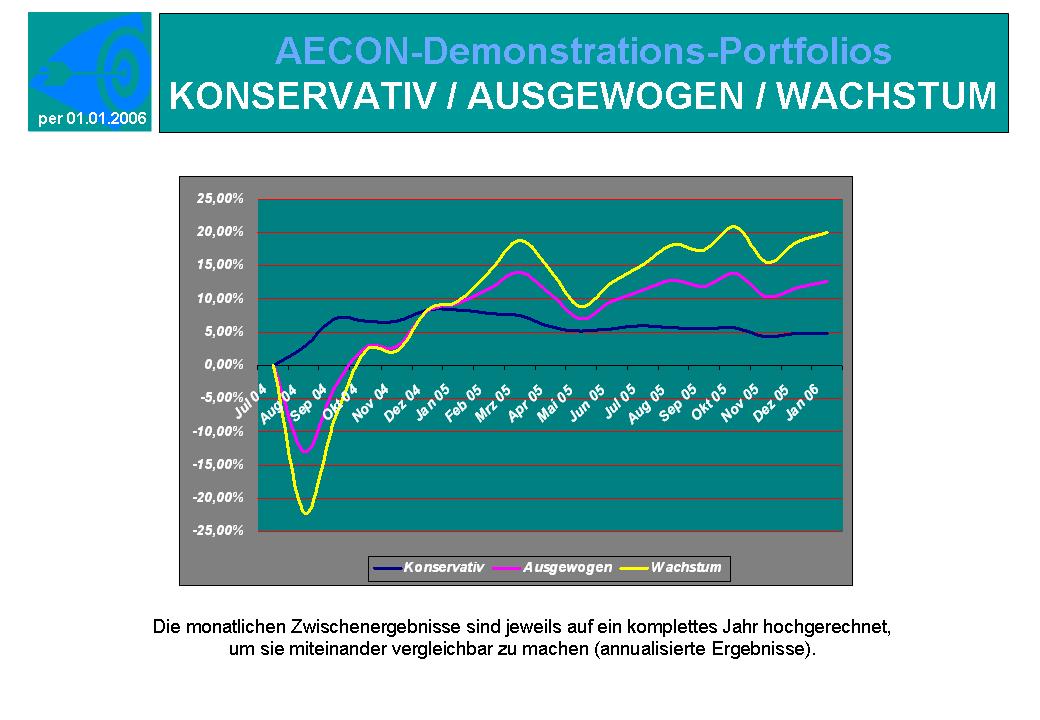

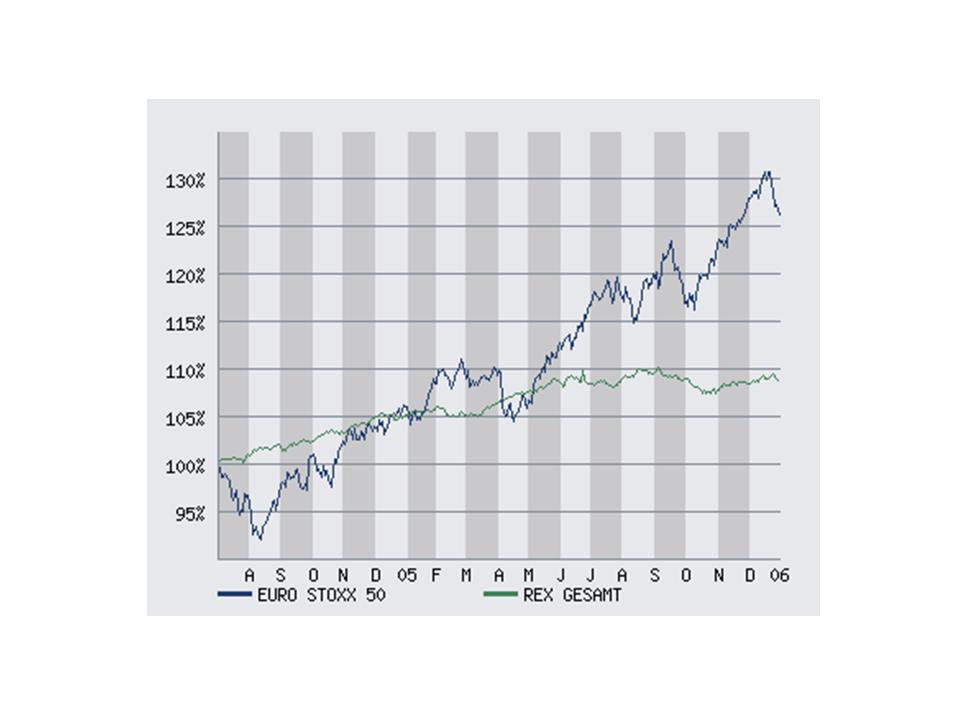

Seit unserem letzten Newsletter (29.12.2005) hat sich doch einiges getan. Der EuroStoxx50 hat nach einem Zwischenhoch (+1,5%) in den letzten Tagen doch ein wenig Federn lassen müssen und endete ziemlich genau mit einem Minus von 2%. Renten - gemessen am REX - konnten hingegen per Saldo um 0,2% zulegen. Das ist eigentlich das ideale Umfeld für einen gut erklärbaren Wertverlust - zumindest im wachstumsorientierten Depot. Doch weit gefehlt: Es kam zu einem kräftigen Zuwachs und im wachstumsorientierten Demonstrationsdepot konnten sieben von zehn Fonds - teilweise kräftig und gegen den Markttrend - zulegen.

Hier der aktuelle

Stand der Ergebnisse per 24.01.2006 (und zum Vergleich die Entwicklung von

EuroStoxx 50 und REX):

Langsam wird uns die Entwicklung schon fast unheimlich, da wir aus Erfahrung wissen, dass mit solchen Ergebnissen die Erwartungen an die künftige Entwicklung viel zu hoch geschraubt werden. Wir können also nicht oft genug betonen, dass das ausgewogene sowie das wachstumsorientierte Depot sich - natürlich begünstigt durch das attraktive Börsenumfeld - weit von ihrem Ergebnis-Zielkorridor entfernt haben. Aber natürlich freuen wir uns über die Ergebnisse, die sich ja auf völlig unverwaltete Depots beziehen, bei denen nach wie vor keine einzige Änderung gegenüber der Ursprungsinvestition vorgenommen wurde. Um die Ergebnisse noch ein wenig vergleichbarer zu machen, listen wir Ihnen hier noch die Jahresergebnisse 2005 auf, denn natürlich hat jeder die Jahreswerte verschiedener Fonds oder Indices aktuell noch vor Augen.

Hierzu ist anzumerken, dass im konservativen Depot sowohl Rentenfonds mit Langläufern als auch Fonds mit Währungsrisiken weitestgehend ausgeschlossen sind. Dies führte natürlich dazu, dass praktisch keine Währungsgewinne einen Ergebnisbeitrag leisten konnten. Trotzdem liegt der Wertzuwachs natürlich deutlich über dem Geldmarktniveau und in der Gesamtbetrachtung im ersten Quartil des Zielkorridors, den wir langfristig mit 4% bis 5% abgesteckt haben. Hinzu kommt, dass der erzielte Wertzuwachs nicht in vollem Umfang steuerpflichtig ist, was zu einem weiteren Vorteil gegenüber reinen Zinserträgen bei ausgeschöpften Freibeträgen führt. Mit dem Ergebnis des Wachstums-Depots haben wir manchen guten Dachfonds und sogar viele globale Aktienfonds hinter uns gelassen Zum Vergleich: der "DWS Vermögensbildungsfonds I" lieferte 2005 genau 22,09% Wertzuwachs ab, wobei man vielleicht fairerweise auch erwähnen sollte, dass ein "M & G Global Basics" knapp 45% zulegte. Berücksichtigen sollte man dabei, dass der Anteil der Fonds, die im Falle des Aktien-Crashs teilweise auf andere Anlageklassen ausweichen können bzw. die ihren Aktienbestand über Futures teilweise oder gar vollständig absichern können, knapp 40% des Depots ausmacht. Naturgemäß waren dies im starken Aufwärtstrend des letzten Jahres die Fonds mit dem geringsten Performancebeitrag. Sie werden allerdings umgekehrt in der nächsten Baisse ein gehöriges Maß an Stabilität beisteuern. Und da es natürlich insbesondere unser Anspruch ist, "Depots ohne Verfalldatum" zu konstruieren, müssen wir natürlich auch in jeder Hinsicht darauf vorbereitet sein, dass es mal wieder nach unten geht. Gerade die letzten Tage haben gezeigt, wie schnell das gehen kann. Und fatalerweise geschieht es stets ohne Vorankündigung.

|

|||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||

|

Ein Plus von 191,15% in nur drei Jahren - kaum ein anderer Fonds kann aktuell auf einen solchen Erfolg verweisen und wer träumt nicht gerne davon, vor drei Jahren bereits möglichst all sein Geld in genau diesen Fonds investiert zu haben. Dabei handelt es sich noch nicht einmal um einen Lateinamerika- oder Osteuropa-Fonds sondern verblüffenderweise um einen Fonds, der in der Kategorie "Mischfonds flexibel" geführt wird, auch wenn er zurzeit - abgesehen von 3,6% Liquidität - komplett in Aktienmärkten investiert ist. Geblendet von diesen Ergebnissen muss es nicht verwundern, dass dem Fonds aktuell nicht unerhebliche Mittel zufließen. Dabei liegt es auf der Hand, dass wir von unseren Kooperationspartnern gefragt werden, warum wir einen solchen Fonds nicht auf unserer Empfehlungsliste haben. Die Antwort ist denkbar einfach: Weil wir ihn uns angeschaut haben. Da wäre bspw. die Investition von 4,4% des aktuellen Fondsvermögens von gut 134 Millionen Euro in die Aktie eines Schweizer Telekommunikationsausrüsters namens "Esmertec" zu nennen. Von deren insgesamt 5,45 Millionen Aktien befinden sich demnach zurzeit mehr als 7% im Portfolio des Fonds. Das ist ein Vielfaches des täglichen Handelsvolumens. Als in den letzten Tagen Anleger dieses erst im Herbst letzten Jahres an die Börse gekommenen Unternehmens Kasse machen wollten, fiel der Kurs recht schnell von € 16,90 auf € 15,10 - ein Minus von immerhin 10,65%. Eine Reihe weiterer hochgradig spekulativer Werte schmückt das Depot. Immerhin rangiert "Livedoor" mit 2% des Fondsvermögens auf Platz 7 der volumenstärksten Titel (bekanntlich waren die Vorgänge bei "Livedoor" Auslöser für die jüngste Börsenkrise in Japan). Mitte Mai 2002 aufgelegt fiel der Fonds, der zunächst noch neun Monate der Baisse durchstehen musste, nicht sonderlich auf. Sein Wertverlust stellte sich in der Spitze auf 21,53% - mehr als das Doppelte des Rückgangs eines "BG Global Dynamic" im gleichen Zeitraum. Doch dann ging es los. Mit verschiedenen Aktien, die sich oft mit heißen Aktienempfehlungen aus dem Magazin "Der Aktionär" deckten, wurden tolle Gewinne eingefahren. In der gleichen Publikation wurde übrigens auch der "Vermögensaufbaufonds HAIG", von dem hier die Rede ist, besprochen. Da heißt es u. a. ""Schläfer" nennt Förtsch Aktien in seinem Portfolio, die vom breiten Markt noch nicht entdeckt worden sind. In gewisser Weise ist der H+A Lux Vermögensaufbau ein Schläfer unter den Investmentfonds. Noch hat die breite Anlegerschaft die makellose Performance nicht wahrgenommen. Schon in Kürze wird aber der Weckruf ertönen: Im Juni - nach dem dreijährigen Geburtstag - sind fünf Sterne der Rating-Agenturen sicher." Was der Beitrag nicht erwähnt, ist die Tatsache, dass es sich bei Fondsmanager Bernd Förtsch gleichzeitig quasi um den Herausgeber von "Der Aktionär" handelt. Man könnte auf die Idee kommen, dass nach Empfehlung einer Aktie in "Der Aktionär" diese allemal auch steigt, wenn viele Leser nun als Käufer auftreten und dass - nur ein Gedanke - der Fonds dann bereits als Verkäufer Gewinne realisiert oder aber die Wertentwicklung des Fonds vordergründig begünstigt. Es geht uns nicht darum, ein solches Gebaren, welches wir noch nicht einmal im Detail überprüft haben, zu kritisieren. Für Anleger sollte jedes - legale - Mittel recht sein, um die Performance zu steigern. Auch soll hier nicht der Eindruck erweckt werden, es handele sich nicht um einen guten Fonds - angesichts der eindrucksvollen Ergebnis-Historie würde uns das auch niemand abnehmen wollen. Aber "der Beste" ist für unsere Begriffe nun einmal nicht automatisch der Fonds mit der besten Performance, denn natürlich müssen wir uns immer fragen, welche Risiken der Anleger einzugehen bereit ist und vor allem, ob er erkennen kann, wie ausgeprägt die Risiken sind. Ein "DWS Vermögensbildungsfonds I" hat in der Spitze mehr als 55% seines Wertes verloren und sich bis heute noch nicht davon erholt (der Fonds muss immer noch mehr als 20% Wertzuwachs hinlegen, um seinen Höchstwert aus dem Jahr 2000 wieder zu erreichen). Nun müssen wir uns - ehe wir eine Empfehlung für einen Fonds abgeben - natürlich die Frage stellen, mit welchen Risiken wir im schlimmsten Fall zu rechnen haben. Und da sehen wir einerseits die von uns grundsätzlich positiv bewertete Möglichkeit, auch auf andere Anlageklassen auszuweichen. Andererseits stellen wir uns die Frage, was bspw. mit dem Esmertec-Kurs passiert, wenn der "Vermögensaufbaufonds HAIG" 7% der Aktien des Unternehmens kurzfristig zum Verkauf stellt. Für Anleger, die zuvor mit dem Fonds 190% verdient haben, fällt es vielleicht nicht so schwer, einen erheblichen Teil davon wieder herzugeben, wenn per Saldo ein ansprechender Gewinn verbleibt. Die Entwicklung des Fondsvolumens lässt jedoch ahnen, dass es nicht wenige Anleger gibt, die den Fonds erst kürzlich - beeindruckt von der bisherigen Entwicklung - zeichneten. Die dürften sich verwundert die Augen reiben. Natürlich interessiert uns insbesondere bei Fonds, welche die dreijährige Baisse seit März 2000 noch nicht durchlaufen haben, wie der Fondsmanager seinerzeit vielleicht bei einem anderen Fonds agierte. Im Fall von Bernd Förtsch gibt es da leider nichts Gutes zu vermelden, denn er war u. a. der Berater des "DAC Fonds UI". Dieser im April 1997 aufgelegt Fonds machte insbesondere 1999 und 2000 auf sich aufmerksam, als der Fonds binnen dreier Jahre den Kapitaleinsatz verzehnfachte. Der sich anschließende Kurssturz fiel entsprechend aus. An jenem berühmt-berüchtigten 13.03.2000 erreichte der Fonds mit € 554,35 seinen Höchststand. Drei Jahre später, am 12.03.2003 waren davon noch € 50,88 übrig. Ein Verlust von 91,78%! So wie hervorragende Vergangenheitsergebnisse natürlich nicht für die Zukunft bestimmend sind, so kann natürlich von dieser Entwicklung nicht auf die künftige Entwicklung des "Vermögensaufbaufonds" geschlossen werden, zumal dieser als Mischfonds natürlich nicht mit dem DAC-Fonds, einem reinen Mid & Small-Cap-Fonds, vergleichbar ist. Wenn wir einen solchen Fonds nicht empfehlen, so nehmen wir im Zweifelsfall gerne in Kauf, dass der eine oder andere nicht empfohlene Fonds sich wider Erwarten auch künftig hervorragend entwickelt. Denn die Erfahrung sagt uns, dass wir unseren Kooperationspartnern (und damit deren Anlegern) durch vorsichtiges Agieren bei Empfehlungen eben auch Flops ersparen. Wer sich heute die Grafik des "DAC Fonds UI" ansieht, ist sich ganz sicher, dass er auch seinerzeit schon gesagt hätte, dass das nicht gut gehen kann. Was sagt er heute zur 191% Wertzuwachs in drei Jahren und wie sieht er das alles in ein paar Jahren? Warum also sollten wir unsere Kooperationspartner für den "Vermögensaufbaufonds" (stellvertretend für diverse andere) begeistern, wenn wir sie doch gleichzeitig dazu anhalten müssten, im Zuge einer ordentlichen Beratung auf die oben geschilderten Erkenntnisse hinzuweisen. Denn das Verschweigen möglicher negativer Details wird in einem möglichen Rechtsstreit wegen Fehlberatung ganz sicher nicht zum Vorteil des Vermittlers gereichen, der sich dann wohl auch kaum darauf berufen kann, dass die meisten Banken den Fonds nur in eine mittlere Risikoklasse eingestuft haben.

|

|||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||

|

Der Besitz macht uns nicht

halb so glücklich, |

|||||||||||||||||||||||||||||||

|

|