|

|

|

hausse

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter1-25.01.2008.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Zinsverbot auch für deutsche Anleger |

| Fonds-Check: Immobilien-(Dach-)Fonds |

| Das immer wieder verwendbare Zitat (von Graf Tolstoi) |

Ein neues Jahr ist gestartet und wir wünschen allen unseren Lesern die nötige

Gelassenheit im

Umgang

mit einem sicherlich noch viel schwierigeren Jahr als dem vergangenen. Die

Abgeltungssteuer wird

dem Investmentmarkt zwar Auftrieb geben. Im Interesse Ihrer Kunden

sollten Sie dabei

aber auf Konzepte

setzen, die dauerhaft haltbare Depotstrukturen in Aussicht

stellen. Wer täglich

Kunden berät,

kommt ohne ein gutes Netzwerk im Hintergrund nicht aus.

Informieren Sie sich,

was wir für Sie tun können:

ausführliche Informationen über unsere Dienstleistungen

|

||

|

|

||

|

|

||

|

Wer einen mehrstündigen Flug in den Urlaub am Fensterplatz erlebt und nach stundenlangem Flug über flaches und abwechslungsloses Meer endlich die Atlantikküste im Blickfeld hat, der wird die Wellen, die sich an der Küste brechen, allenfalls an den sich bildenden weißen Schaumkronen erkennen können. Ansonsten wirkt das Meer aus der Vogelperspektive äußerst flach. Dass dies ein Irrtum war, erkennt der Urlauber spätestens, wenn er am Urlaubsort angekommen ist und das erste Mal im Meer baden will. Die drei Meter hohe Welle, die sich plötzlich vor ihm aufbaut, erscheint auf einmal gar nicht mehr flach sondern im Gegenteil recht bedrohlich. Alles eine Frage der Perspektive. Es ist allerdings nur natürlich, dass man sich angesichts der bedrohlich wirkenden Welle, die auf einen zukommt, nicht damit tröstet, dass das Meer ja eigentlich ziemlich flach ist. Der Mensch ist in seinen Reflexen darauf programmiert, auf unmittelbare Gefahren sofort zu reagieren. Dies gilt nicht nur für die Wellen im Meer sondern auch für die Wellenbewegungen der Börsen. Nur mit dem Unterschied, dass hier der Übergang ins Wellental als besonders bedrohlich empfunden wird. Wie sieht die sofortige Reaktion aus? Wenn am Montag der DAX um 7,16% nachgibt, dann ist das Gefahrensignal spätestens in den Abendnachrichten klar erkannt. Nun muss reagiert werden und sofort ein sicherer Hafen angesteuert werden. Also wird - gleich am Dienstagmorgen - der Verkaufsauftrag für alle Aktien bzw. entsprechende Fonds erteilt, was den DAX nochmals - in der Spitze um weitere 5,45% - in die Tiefe zieht. Was aber zieht den DAX dann auf einmal wieder - in der Spitze um 7,12% - in die Höhe? Doch ganz sicher nicht die Anleger, die gerade panikartig verkauft haben. Vielleicht eher diejenigen, die wissen, dass das Meer flach ist. Diejenigen, die den Überblick bewahren und in der Lage sind, zu erkennen, dass es sich einmal mehr um "business as usual" handelt. Denn die Phänomene ähneln sich immer wieder. Es sind lediglich die unterschiedlichen Auslöser, die uns glauben lassen, dass es sich mal wieder um eine ganz einmalige Situation handelt. Schauen wir uns nur die Historie des DAX, der am 01. Juli dieses Jahres gerade mal 20 Jahre alt wird, an und wir werden feststellen, dass die vermeintliche Einmaligkeit eines Tagesverlustes von mehr als 5% so einmalig nun wirklich nicht ist. Tatsächlich hat es einen Tagesverlust von mehr als 5% im statistischen Mittel bislang alle eindreiviertel Jahre gegeben. Ob dabei der Auslöser die Pleite von United Airlines (DAX: - 13%) oder ein Putschversuch gegen Michail Gorbatschow (DAX: -9%), die "asiatische Grippe" (-8%) oder die Pleite des LTCM-Funds (-8%), die Terrorschläge des 11. September (-9%) oder der Irak-Krieg (-6%) war - das Phänomen steil sinkender und meist kurzfristig danach bereits wieder steigender Kurse folgt immer wieder stärk ähnelnden Mustern. Es sind ganz alte Erkenntnisse, die beschreiben, dass der Wertzuwachs eines Investment in den MSCI Europe über 15 Jahre (per Ende Dezember letzten Jahres) statt 415% Plus lediglich 139% Wertzuwachs erbracht hätte, wenn man die 10 Tage mit dem höchsten Tagesgewinn versäumte. Nun folgen aber die Tage mit hohen Tagesgewinnen nicht selten (so übrigens auch gestern) auf die Tage mit den höchsten Verlusten. Anleger, die nach Tagen wie dem Montag dieser Woche verkaufen, haben damit gute Chancen, ihr langfristiges Ergebnis durchaus drastisch zu reduzieren, denn beim Verkauf aufgrund eines hohen Tagesverlustes kann dieser auf keinen Fall mehr nachträglich aus dem Anlegerergebnis eliminiert werden. Fassungslos registrieren verantwortungsbewusste Finanzdienstleister in diesen Tagen einmal mehr, wie viele Anleger "ticken". Da wurde in den letzten Monaten ein größerer Betrag investiert. Der Anlagevorschlag präsentierte eine gute Mischung von Fonds, die eine relativ konsistente Depotentwicklung begünstigen sollte. Aber trotz deutlicher Hinweise auf die Risiken entschied sich "König Kunde" dafür, auf die defensiven ("viel zu langweiligen") Elemente zu verzichten. Fonds, die über die vergangenen drei bis fünf Jahre eine Verdoppelung des Wertes vorzuweisen hatten, schienen einfach interessanter. Und - beileibe kein Einzelfall - nachdem das Portfolio innerhalb kürzester Zeit ein zweistelliges Minus auswies, wurde die Notbremse gezogen und bereits heute liegt das Geld sicher zu 4,25% (voll steuerpflichtig) im 180-Tage-Festgeld. Ist es wirklich nur "König Kunde", der nun selbst daran schuld ist, dass er unter Berücksichtigung der Steuer auf die Festgeldzinsen vielleicht erst in vier bis acht Jahren sein ursprünglich eingesetztes Kapital wieder auf dem Konto haben (von einem Inflationsverlust in dieser Zeit ganz zu schweigen), vorausgesetzt, dass er sich bis dahin nicht wieder neuen Abenteuern aussetzt? Oder trägt der Vermittler nicht vielleicht doch eine Mitschuld, weil er es nicht geschafft hat, dem Kunden die Dimension des Risikos eindringlich genug zu verdeutlichen? Fassen wir doch noch einmal zusammen: Vor dem "schwarzen Montag" dieser Woche war der DAX in 19,5 Jahren genau 11-mal an einem Tag um mehr als 5% eingeknickt. Statistisch gesehen also alle 21,3 Monate. Das letzte Mal war allerdings bereits fast fünf Jahre her. Nachdem nämlich die dreijährige Baisse eigentlich am 12. März 2003 ihr Ende fand fürchteten Anleger kurze Zeit später, dass der von den USA angezettelte Irak-Krieg sehr viel länger dauern könnte als von den USA erwartet. Am 24 März gab es dann nochmals 6,1% Tagesminus beim DAX, obwohl die mehr als vier Jahre anhaltende Hausse eigentlich bereits Fahrt aufgenommen hatte. Wenn etwas, was nahezu alle zwei Jahre passiert, schon fast fünf Jahre her ist, dann wird die Wahrscheinlichkeit, dass es erneut passiert, nicht geringer. Wenn es übrigens im letzten Jahrhundert nur fünfmal die Situation fünf aufeinanderfolgend positiver Börsenjahre gab, denen in vier Fällen jeweils ein Rückgang der Kurse um 40% und mehr folgte, so muss dies zwar nicht zwingend auch in der aktuellen Situation wieder zu einer derart schlimmen Korrektur kommen. Aber auszuschließen ist die Möglichkeit auf keinen Fall. Hätte also nicht die eindringliche Frage an den Anleger gestellt werden müssen, wie er sich verhält, wenn es genau morgen einen hohen Tagesverlust oder was er zu tun gedenkt, wenn es im nächsten Jahr 40% Verlust gibt? Denn wer jetzt ausgestiegen ist, weil die Füße kalt wurden, der hat sich ja offensichtlich genau diese Fragen vorher nicht gestellt bzw. hat sie nicht gestellt bekommen. Dabei macht es überhaupt keinen Unterschied, ob nun auch Anleger auf der Verkäuferseite waren, die zuvor prächtig verdient haben, weil sie bereits vor einigen Jahren investiert haben. Denn für die Gesamt-Ergebnisentwicklung spielt es nun mal keine Rolle, ob das katastrophal schlechte Jahr das erste, das dritte oder das letzte von fünf Jahren war. Nur wer sich bei Investition ausführlich - in der Regel angeleitet durch einen guten Berater - darüber Gedanken macht, welche Schwankungen - und dementsprechend temporären Verluste - er zu akzeptieren bereit ist, der wird eine dauerhafte Depotstruktur finden, die ihn nicht zu überhasteten Kurschlussreaktionen verleitet. Denn von der Illusion, nur in guten Zeiten investiert zu sein, sollte sich der Anleger besser verabschieden, was vielleicht nicht schwer fällt, wenn er sich mal die Frage stellen würde, warum selbst hauptberufliche Fondsmanager es nicht schaffen, auf dem Kamm der Welle zu verharren, ohne ins Wellental abzurutschen. Wer sich mit den leicht plätschernden Wellen des Mittelmeeres wohler fühlt, der weiß warum. Hier kann man nicht besonders hoch steigen, fällt aber auch nicht so tief. Schon gar nicht besteht die Gefahr, dass hier eine Welle über einem zusammenschlägt. Wer aber im Atlantik baden möchte, der sollte wissen, worauf er sich einlässt. Vor allem sollte er sich darüber im Klaren sein, dass er auf dem Wellenkamm nicht aussteigen kann, um den nun folgenden Absturz ins Wellental zu vermeiden. Was dem Badegast in der Regel klar ist, sollten auch Anleger

verinnerlichen. Unzweifelhaft ist die "Performance" des Badens im

Atlantik langfristig höher, solange es Spaß macht. Doch wer nach

dem ersten Urlaubstag zur Erkenntnis kommt, dass man bei derart hohen

Wellen nicht ins Meer gehen kann, für den ist der Badeurlaub gelaufen. Es

wäre besser gewesen, er hätte sich vorher Gedanken darüber gemacht, um

einen seiner Risikobereitschaft entsprechenden Badeurlaub an der

Mittelmeerküste zu buchen. Die aktuelle Entwicklung könnte er dann

deutlich gelassener sehen und vielleicht sogar als "business as usual"

charakterisieren. |

||

|

|

||

|

Die ABS-Krise und ihre Folgen sind noch längst nicht überwunden, da werden Fragen nach neuen Anlageideen laut. Gesucht werden Anlageklassen, die mit den bekannten Anlageklassen möglichst gering - besser gar nicht - korrelieren. Aktuell kommt die dem Anleger in der Regel noch unbekannte Anlageklasse der "Cat Bonds" ins Spiel. Es handelt sich dabei um eine Sonderform der "Insurance-linked Securities" (ILS), die sich speziell auf die Absicherung von Naturkatastrophen bezieht. Die Rendite eines Cat Bonds setzt sich in der Regel aus zwei Komponenten zusammen: Einerseits ein in der Regel über drei Monate rollend anzupassender LIBOR (also der in London gehandelte Interbanken-Zinssatz) und andererseits ein Zinsspread, der dem der Anleihe zugrunde liegenden Risiko entspricht. Dieses Risiko ist nichts anderes als die Quote der tatsächlichen Ausfälle. Da diese natürlich nicht im Voraus bekannt sein kann, muss stattdessen mit der Ausfallwahrscheinlichkeit kalkuliert werden. Ein praktisches Beispiel: Eine Versicherungsgesellschaft schließt mit Hausbesitzern in Florida Versicherungen gegen Naturkatastrophen ab. Wird das Haus des Versicherten bspw. durch einen Tornado zerstört, so muss die Versicherung den Schaden ersetzen. Häufig hat die Versicherung dieses Risiko an einen Rückversicherer ausgelagert. Diese wiederum bündelt die Risiken und verbrieft sie in Cat Bonds - ein Trend, der sich bei uns mit der europaweiten Einführung von "Solvency II" ab 2010 noch deutlich verstärken dürfte. Dabei können die Cat Bonds an bestimmte Risiken (also bspw. Erdbebenschäden in Mexiko) geknüpft sein oder aber auch verschiedene Risiken bündeln. Die Cat Bonds werden von unabhängigen Risikobewertungsagenturen analysiert. Dabei wird berechnet, wie häufig das jeweils versicherte Risiko auftritt, um eine Ausfallwahrscheinlichkeit zu ermitteln. Im Prinzip wird hier mit den selben Modellen gearbeitet, auf deren Basis auch die Versicherungsindustrie die Höhe ihrer Prämien ermittelt. Nun ist das Risiko des Versicherungsfalles von der Versicherung auf den Anleger übergegangen, der in den entsprechenden Cat Bond investiert. Dies wäre kaum nötig, wenn die zugrunde liegenden Versicherungen für die Versicherungsgesellschaften ein sicheres und ertragreiches Geschäft wären. Tatsache ist jedoch, dass Naturkatastrophen in Zeiten des Klimawandels immer unkalkulierbarer werden. Als Anleger trägt man nun das gesamte Risiko. Da jedoch nicht davon auszugehen ist, dass die Versicherungsgesellschaft vollständig auf den kalkulierten Profit verzichtet, ist doch wohl automatisch die Relation der Chance zum Risiko schlechter, als wenn die Versicherungsgesellschaft das Risiko bei ungeteiltem Ertrag im Haus behalten würde. Der Markt für Cat Bonds wurde von der Swiss Re Capital Markets per Ende November 2007 auf rund 14 Milliarden Dollar geschätzt. Tendenz stark steigend. Auf der Anlegerseite finden sich neben institutionellen Investoren und Hedge-Fonds bereits auch große Rentenfonds, die Cat Bonds - bislang noch in kleinen Dosierungen - beimischen. Aber es gibt auch bereits erste Fonds und Zertifikate, die sich ausschließlich auf Cat Bonds spezialisieren. So bietet bspw. Credit Suisse mit dem "Iris Balanced Certificate" ein Katastrophen-Bond-Zertifikat an, bei dem das Anlegerkapital in eine breite Streuung aus bis zu 100 verschiedenen zu versichernden Ereignissen investiert. Trotz einer jährlichen Managementgebühr von 2% taxiert Credit Suisse die Rendite auf bis zu 12% p. a. So sehr eine breite Streuung das Risiko auch mindern mag, es lässt sich die Gesamt-Ausfallsquote dadurch letztlich nicht ändern. Und anders als bei normalen Rentenfonds, bei der die Schuldnerbonität analysiert werden kann, um durch geschickte Auswahl der Schuldner die Ausfallquote niedrig oder idealerweise bei Null zu halten, ist ein "Rating" von Naturkatastrophen nun mal leider nicht möglich. So sind die rechnerischen Renditeaufschläge auf die Interbankenverzinsung eben nur als Risikoprämie in einem Spiel mit vielen Unbekannten zu verstehen. Eine dieser Unbekannten ist zweifelsfrei das stetig zunehmende Risiko von Naturkatastrophen aufgrund des Klimawandels. Nicht umsonst steigt bspw. die Versicherungssumme in Florida mit einer Rate von 7% im Jahr, was im Umkehrschluss ja nichts anderes bedeutet, dass das Verlustrisiko einer vor geraumer Zeit abgeschlossenen Versicherung in dieser Relation steigt. Solche Risiken können durch gutes Management nicht begrenzt werden, zumal sich Naturkatastrophen kaum an bisher bekannte Korrelationsmuster halten dürften. Denn auch wenn es vielleicht bislang über Jahrzehnte nicht vorkam, dass es in der Türkei zeitgleich mit einem Taifun in Japan ein Erdbeben gab, so kann man auf eine solche Unkorreliertheit wohl kaum für alle Zukunft bauen. Dem Ertragspotential eines - auch breit gestreuten - Cat Bonds-Fonds oder -Zertifikats steht damit ein durch gutes Management nicht zu beeinflussendes Risiko gegenüber, welches uns - so unser Fazit - keine Anlageempfehlung wert ist. Wer weiß, ob in einigen Jahren nicht vielleicht Cat Bonds, deren Volumen sich dann vervielfacht haben dürfte, eine weitere Finanzkrise auslösen, weil es zu einer in bislang bekannten Modellen nicht vorgesehenen Häufung von Ausfällen kommt. Dies könnte bspw. auch dadurch begünstigt werden, dass Versicherer, die die Risiken ja nicht im Haus behalten, ihre Marge auch verdienen, wenn sie mit Prämien-Dumping um Marktanteile kämpfen. Aber sicher werden die Märkte auch das Spiel mit solchen Instrumenten lernen und für die Börsen wird es dann einmal mehr "business as usual" (wenngleich mal wieder mit einem neuen Auslöser) heißen.

|

||

|

|

||

|

Wussten Sie, dass auch im Christentum lange Zeit ein generelles Zinsverbot galt? Innerhalb der katholischen Kirche wurde es erst im Jahr 1822 abgeschafft. Kein Wunder, dass die ersten bedeutenden europäischen Banken ausnahmslos von jüdischen Kaufleuten gegründet wurden. Denen hatte nämlich Papst Alexander III. bereits im Jahr 1179 das Zinsgeschäft erlaubt. Heute wird das "Zinsverbot" allgemein nur noch mit dem Islam in Verbindung gebracht. Der Koran bestimmt in der 3. Sure: "Ihr Gläubigen! Nehmt nicht Zins, indem ihr in mehrfachen Beträgen wieder nehmt, was ihr ausgeliehen habt!" Mit ein wenig Phantasie könnte man diese Bestimmung zwar auch lediglich als ein Verbot von Wucherzinsen auslegen, doch hat sich das generelle Zinsverbot in islamischen Ländern bis in die Moderne gerettet. Vielfältig sind allerdings die Mittel und Wege, dieses Verbot "legal" zu umgehen. Islamische Anleihen oder "Sukuks" (arabisch für Zertifikat) kaschieren die Zinszahlungen auf vielfältige Weise. Dabei beschränkt sich die Emission solcher Papiere, die bspw. als Nullkupon-Anleihe begeben werden und zur Rückzahlung einen Ertrag als unternehmerischen Gewinn deklarieren, durchaus nicht nur auf islamische Staaten. Wie erfindungsreich teilweise agiert wird zeigt das folgende Beispiel:

Sachsen-Anhalt hat im vergangenen Jahr ein

Anleihekonstrukt begeben, in dem schuldrechtlich die

Nutzungsrechte von Immobilienvermögen des Landes an eine

niederländische Stiftung übertragen werden. Dafür erhält

das Land eine einmalige Zahlung, was einer

Kreditaufnahme gleichkommt. Die niederländische Stiftung

vermietet das Vermögen gegen jährliche Mietraten an das

Land zurück, die somit den Zinszahlungen einer normalen

Anleihe entsprechen. Zur Finanzierung des Kaufs der

Nutzungsrechte emittiert die niederländische Stiftung

Treuhandzertifikate (islamische Anleihen) an arabische

Investoren. Am Laufzeitende erwirbt das Land die

Nutzungsrechte durch einmalige Rückzahlung der

Ursprungssumme zurück, wodurch die niederländische

Stiftung das Kapital erhält, das sie den arabischen

Investoren zurückzuzahlen hat. Auf Umwegen hat man damit

eine festverzinsliche Anleihe.

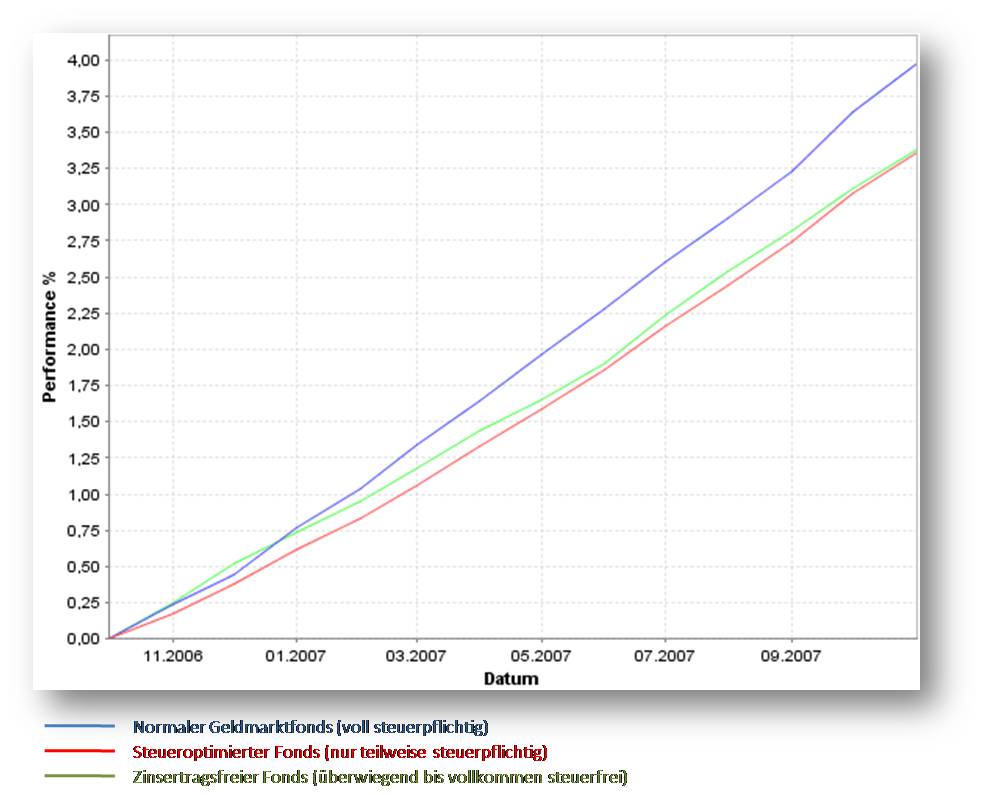

Ein Zinsverbot für deutsche Anleger gibt es natürlich nicht. Allerdings wären sie gut beraten, sich ein solches Zinsverbot selbst aufzuerlegen. Denn auch wenn die Abgeltungssteuer künftig (abgesehen von den nach wie vor geltenden Sparerfreibeträgen) dafür sorgt, dass Zinserträge nur noch mit 25% Zinsabschlagsteuer (zzgl. 1,375% Solidaritätszuschlag und ggf. Kirchensteuer) - und nicht mehr mit dem individuellen Spitzensteuersatz - zu versteuern sind, so gilt es doch, gravierende Unterschiede zu beachten. Wer nämlich noch in diesem Jahr investiert, der kann bestehendes Recht aufgrund der Übergangsregelung "für alle Ewigkeit" festschreiben. Und während die Investmentbranche für offensivere Anleger sehr rührig ist und Dachfonds-Konzepte als Lösung für dauerhafte Abgeltungssteuerfreiheit anpreist, stehen konservative Anleger offensichtlich nicht auf der Fahndungsliste der Branche. Warum auch, wenn doch in der Regel die künftige Abgeltungssteuer niedriger ist als der bisherige Spitzensteuersatz (und wenn nicht, dann wird die Differenz der Abgeltungssteuer zum individuell geringeren Spitzensteuersatz eben wieder vergütet). Ein Handlungsbedarf scheint insoweit nicht gegeben. Weit gefehlt. Denn auch bisher war die Branche bemüht, konservativen Anlegern Fonds anzubieten, bei denen geldmarktähnliche Erträge steueroptimiert vereinnahmt werden. So hat die Union mit dem "UniOpti 4" in 16 Monaten mehr als 16 Milliarden Euro eingesammelt. Der Fonds wirbt damit, dass aufgrund der möglichst niedrigen laufenden Verzinsung ein erheblicher Teil des Gesamtertrages steueroptimiert vereinnahmt werden kann. Ähnlich der "Deka-OptiCash", der es immerhin auf Volumen von knapp 8 Milliarden Euro bringt. Dabei bieten derartige Fonds zwar in der Regel eine etwas geringere Rendite als herkömmliche Geldmarktfonds. Zu Recht wird jedoch darauf hingewiesen, dass bei Steuersätzen von 35% und mehr die Nachsteuerrendite des steueroptimierten Fonds höher ist als die des mit seinen Erträgen voll steuerpflichtigen Fonds. Wenn nun im nächsten Jahr die Steuerbelastung auf Abgeltungssteuerniveau fällt, dann wird es jedoch eng mit den Vorteilen. Rentiert ein herkömmlicher Geldmarktfonds mit 4%, welche der Anleger mit 40% versteuern muss, so bleiben ihm nach Steuern 2,40% übrig. Wenn der steueroptimierte Fonds hingegen nur eine Rendite von 3,4% erwirtschaftet, die aber lediglich zu 40% steuerpflichtig ist, so bleiben bei gleichem Steuersatz 2,86% übrig - immerhin knapp 20% mehr. Künftig gilt aber für die Erträge nur noch einheitlich die Abgeltungssteuer. Wer spätestens in diesem Jahr in den steueroptimierten Fonds investiert, entrichtet Abgeltungssteuer im einen Fall auf den vollen Ertrag des Fonds und im steueroptimierten Fonds nur auf den 40%-igen steuerpflichtigen Ertragsanteil. So bleiben ab 2009 im einen Fall nach Steuer 2,86% übrig, während im steueroptimierten Fall nach Abgeltungssteuer (jew. mit insgesamt 28,6% - also inkl. Kirchensteuer - gerechnet) 3,01% in der Kasse des Anlegers verbleiben - also nur noch rund 5,25% mehr. Der Vorteil des steueroptimierten Fonds hat sich also nahezu geviertelt und könnte - je nach Konstruktion des zugrunde liegenden Fonds - bei sich änderndem Zinsniveau auch schnell verspielt sein. Was aber könnte die Alternative für den erzkonservativen Anleger sein? Ganz einfach: Er sollte sich ein generelles Zinsverbot auferlegen.

Immerhin hat der in obiger Grafik angezeigte zinsertragsfreie Fonds nicht nur die Subprime-Krise besser überstanden als viele Geldmarktfonds, die in Pfandbriefe oder Unternehmensanleihen mit variablem Zinssatz investiert haben, sondern sogar eine marginal höhere Vorsteuerrendite als die oben genannten steueroptimierten Fonds von Deka und Union erzielt. Bei derartigen vollkommen steuerfreien Fonds ist auch künftig der Nachsteuer-Renditevorsprung derart groß, dass auch etwas stärkere als die bisher gesehenen Schwankungen der Wertentwicklung, die bei Konzepten dieser Art durchaus denkbar sind, nicht zu Nachteilen führen dürften, wenn der Anlagehorizont über ein halbes Jahr hinausgeht. Da die Wertentwicklung aber durchaus auch etwas höheren Schwankungen als im letzten Jahr unterliegen könnte, empfehlen sich für kürzere Laufzeiten auch zukünftig ganz klassische Geldmarktfonds oder Termingelder, deren Steuerlast ja in der Regel ab 2009 geringer ausfallen dürfte. Wer allerdings seinen Sparerfreibetrag nicht ausschöpft, für den kann es nur um die Frage der höchsten Vorsteuerrendite gehen. Überlegungen wie die hier angestellten sind in diesem Fall völlig überflüssig.

|

||

|

|

||

|

Knapp 7 Milliarden Euro flossen den offenen Immobilienfonds im Jahr 2007 zu. Nach Abflüssen von 7,4 Milliarden Euro im Jahr 2006 tat dies der Branche sicherlich gut. Wertsteigerungen, höhere Vermietungsstände und Steigerungen der Mietpreise bei Neuvermietung - die guten Nachrichten erreichen uns auf allen Kanälen und vergessen sind die Zeiten, als die Sparkassenorganisation mit dem Einsatz von hunderten von Millionen Euro eine Mindestrendite für ihren Fonds sicherstellte, um weitere Mittelabflüsse zu vermeiden (übrigens eine Aktion, die in unseren Augen durchaus Respekt verdiente). Vergessen ist der Trubel um den Fonds der Deutsche Bank-Gruppe, als man Anlegern über Monate die Rückgabe ihrer Anteile verweigern musste, weil - wie auch bei der KanAm-Gruppe - die Liquidität nicht ausreichte, um die Anleger, die sich aufgrund seinerzeit rückläufiger Renditen (oder aus anderen Gründen) von ihren Anteilen trennen wollten, zu befriedigen. Nun war 2007 sicherlich ein schwieriges Anlagejahr. Die Börsen schaukelten kräftig, aber von einem Krisenjahr konnte man angesichts eines DAX-Plus von 22%, eines EuroStoxx-Plus von knapp 7% und einer (in Euro gemessen) per Saldo seitwärts tendierenden weltweiten Tendenz nun sicherlich nicht sprechen. Auch an den Rentenmärkten wurde der Zinsanstieg gebremst und es gab sogar - gegen alle Erwartungen zum Beginn des letzten Jahres - teilweise rückläufige Zinsen, wenngleich diese wesentlich deshalb notwendig waren, um die negativen Auswirkungen der Subprime-Krise in einigermaßen erträglichen Grenzen zu halten. So konnte man 2007 sicherlich noch nicht von einem Jahr sprechen, in denen Anleger aus anderen Anlageformen, die ihnen aktuell gerade Verluste bringen, fliehen, um in den sicheren Hafen des "Betongoldes" zu flüchten. Für diese These spricht auch, dass der Mittelzufluss im Monat November, in dessen Verlauf der DAX bspw. mehr als 6% verlor, nur zu Mittelzuflüssen bei den offenen Immobilienfonds in Höhe von 205 Millionen Euro kam. Es fällt jedoch nicht schwer, sich vorzustellen, was passiert, wenn es mal wieder eine längere Verlustphase an den internationalen Börsen gibt und gleichzeitig auf der Rentenseite bei stagnierenden oder gar wieder anziehenden Zinsen ebenfalls nichts zu gewinnen ist. Die Erfahrung zeigt, dass es dann ganz schnell wieder zu zweistelligen Milliardenzuflüssen kommen wird, wie das bereits Mitte 2002 bis Mitte 2004 der Fall war. Dies umso mehr, als knapp zwei Drittel aller offenen Immobilienfonds aktuell mit einer Ein-Jahres-Performance von 5% und mehr aufwarten können. So schlagen wir uns erneut sehr frühzeitig auf die Seite der Fatalisten, so wie wir dies bereits in unserem Newsletter vom 31.10.2002 getan haben, als die Mittelzuflüsse in offene Immobilienfonds in vollem Gange waren. Damals wurden wir allenfalls milde belächelt. Verstärkt werden dürfte der Trend diesmal durch die erhebliche Zahl von konservativen Mischfonds und der jüngst stark zunehmenden Zahl von Immobilien-Dachfonds, die - so unsere Einschätzung - in diesem Jahr ganz erheblich zu den Mittelzuflüssen bei den offenen Immobilienfonds beitragen dürften. Zur Erinnerung: Bis ins Jahr 2004 war es Dachfonds nach deutschem Investmentrecht überhaupt nicht erlaubt, in offene Immobilienfonds zu investieren. Heute gibt es eine Reihe konservativer Mischfonds - allen voran der "Sauren Global Defensiv", die einen erheblichen Anteil ihres Fondsvermögens in offenen Immobilienfonds investieren. War über mehrere Jahre der ursprünglich von Stefan Thomas-Barein vom Bankhaus Reuschel gemanagte "DJE Real Estate" der einzige regelrechte Immobilien-Dachfonds, so gab es in den letzten Monaten schon fast eine Schwemme derartiger Fonds, wobei es sich lohnen dürfte, die unterschiedlichen Konzepte unter die Lupe zu nehmen. Das Konzept des "DJE Real Estate" sieht vor, dass stets mindestens 60% des Fondsvermögens in offene Immobilienfonds investiert sind. Der Rest kann in Immobilienaktien bzw. entsprechende Fonds investiert werden, wobei Fremdwährungsrisiken seit Auflage des Fonds stets weitestgehend abgesichert waren. Sind die Aussichten für Immobilienaktien schlecht, so kann deren Anteil am Portfolio reduziert oder im Extremfall gar auf Null gestellt werden, um Anteilspreisrückgänge zu vermeiden. So konnte der maximale Rückgang des Fondspreises bislang auf 1,64% begrenzt werden, obwohl Immobilienaktien in 2007 teilweise um ein Drittel oder mehr nachgaben. Deren Anteil im Fonds war zuletzt auf 7,5% gestellt worden. Das Konzept und auch die mit diesem im Einklang stehenden Ergebnisse des "DJE Real Estate" gefielen uns gut, wobei es geraume Zeit ja über verschiedene konservative Mischfonds hinaus gar keine Alternativen gab. So wundert es auch kaum, dass der Fonds inzwischen die Zwei-Milliarden-Euro-Marke ins Visier nimmt. Kein Wunder, dass jüngst diverse Nachahmer auf den Plan gerufen wurden, die Immobilien-Dachfonds aufgelegt haben. Dabei unterscheiden sich die Konzepte oft erst auf den zweiten Blick, wobei es aus unserer Sicht einen erheblichen Unterschied macht, ob in der Satzung verankert ist, dass mindestens 90% in offene Immobilienfonds zu investieren sind oder - so das andere Extrem - ob das Fondsmanagement so flexibel ist, dass man sich vorübergehend - falls erforderlich - auch komplett aus Immobilienanlagen aller Art zurückziehen kann. In letzterem Fall ist es natürlich von entscheidender Bedeutung, inwieweit das Fondsmanagement den Expertisenachweis erbringen kann, der vermuten lässt, dass entsprechende Entscheidungen mehrheitlich zum tendenziell richtigen Zeitpunkt getroffen werden und inwieweit es die zu erwartende Größe des Fonds auch erlaubt, Immobilienpositionen radikal zu eliminieren, wenn es darauf ankommt. Dazu gleich mehr. Fragen wir uns zunächst, was passieren dürfte, wenn in absehbarer Zeit die Mittelzuflüsse in offene Immobilienfonds erneut drastisch steigen, denn ein solches Szenario erscheint angesichts der zu Ende gegangenen Haussephase ja nicht völlig unwahrscheinlich. In Deutschland lässt es der Immobilienmarkt nun schon fast traditionell an Dynamik vermissen, während an vielen europäischen Standorten der Zenith vorläufig überschritten scheint. In den USA wird auch der Gewerbeimmobilienmarkt in der Folge der Subprime-Krise zu leiden haben, so dass einzig Asien für anhaltende Dynamik bei Mieten und Preisen gut scheint. Dass längst nicht mehr alles so gut läuft wie in den vergangenen Jahren, offenbart sich an der jüngsten Maßnahme des "Thames River Property Growth & Income Fund", der Ende Dezember bekannt gab, dass aufgrund der schwierigen Situation an vielen Immobilienmärkten ein so genanntes "dual pricing" eingeführt wird. Im Ergebnis bedeutet dies einen Spread (Abschlag) vom Rücknahmepreis von aktuell 11% auf den Nettoinventarwert. Für einen ersten Vorboten für flächendeckend schlechte Nachrichten scheint es uns zu früh. Als Warnschuss kann man eine solche Botschaft durchaus verstehen. Bei stark anziehenden Mittelzuflüssen können zunächst einmal die Cashquoten der meisten offenen Immobilienfonds zunächst erhöht bzw. Finanzierungsquoten abgebaut werden. Für die Renditeentwicklung ist dies grundsätzlich nicht verkehrt. Doch halten die Zuflüsse an, so muss investiert werden - ggfs. auch in Objekte, die man unter normalen Umständen vielleicht lieber nicht ins Portfolio aufnehmen würde. Und natürlich wird es auch mal wieder zu einer Rezession kommen, in der Mieter ausfallen und Anschlussvermietungen nur zu gesenkten Mietpreisen möglich ist. Die Wahrscheinlichkeit, dass eine solche Phase einer Börsenbaisse folgt, ist zyklisch bedingt recht hoch. Nun kommt es zum Erwartungsbruch der Anleger. Sie hatten sich bei ihrer Investition - wie so oft - an den für sie nachvollziehbaren Vergangenheitsrenditen orientiert und stellen erneut fest, dass nun auf einmal mit manchen Festgeld mehr zu verdienen gewesen wäre als mit ihrem Investment in einen offenen Immobilienfonds. In der Folge kommt es naturgemäß zu starken Mittelabflüssen - und siehe: Die Geschichte wiederholt sich doch. In diesem Jahr dürften - wie bereits angemerkt - Dachfonds-Konzepte aufgrund der zunehmend ins Anlegerbewusstsein drängenden Abgeltungssteuerproblematik einen erheblichen Zufluss für offene Immobilienfonds generieren. Je höher solche Immobilien-Dachfonds zu einem Portfolioanteil in offene Immobilienfonds verpflichtet sind, desto stärker wird eine nachgebende Rendite offener Immobilienfonds deren Wertentwicklung in Mitleidenschaft ziehen, zumal der Anteil des Dachfonds-Portfolios, der anderweitig bessere Renditequellen suchen kann, natürlich entsprechend begrenzt ist. Immobilien-Dachfonds, die neben offenen Immobilienfonds ausschließlich Reits und Immobilienaktien zur Auswahl haben, gehören natürlich ebenfalls nicht zu unseren Favoriten, da mit weltweit eher nachlassender Immobilienkonjunktur hier wohl kaum ein dauerhaft positiver Performancebeitrag generiert werden kann (wie es das letzte Jahr überdeutlich gezeigt hat). Zu berücksichtigen ist dabei, dass auch nach den massiven Kursrückgängen des letzten Jahres Immobilienaktien ein durchschnittliches KGV von rund 26 ausweisen und damit nach wie vor teurer sind als nahezu alle anderen Branchen. Bleiben Konzepte, bei denen in Extremfällen auch die komplette Umschichtung in Renten bzw. Rentenfonds, geldmarktnahe Produkte bzw. Geldmarktfonds oder Zertifikate erfolgen kann und bei denen zusätzlich durch den Einsatz eines aktiven Risikomanagements die Investitionsquote insbesondere von Immobilienaktien und Immobilienaktienfonds gesteuert werden kann. Weitere wesentliche Voraussetzung: Das Management des Fonds muss über Erfahrung in der Umsetzung von derartigen Absolute Return-Konzepten verfügen, um begründeten Anlass zur Hoffnung zu geben, dass auch künftig erfolgreiches Management zu erwarten ist. Es sollte sich weiterhin nicht um einen Fonds einer KAG handeln, die im Konzern über ein eigenes Vertriebsnetz oder über entsprechende schlagkräftige Kooperationen verfügt. Wenn nämlich ein solcher Fonds in kurzer Zeit ein Volumen von mehreren hundert Millionen oder im Milliardenbereich erreicht, nutzt die ganze Theorie wenig, da die praktische Umsetzung dieses Konzeptes dann am Volumen scheitern dürfte. Wichtig auch: Es sollte sich beim Management gleichzeitig um den Initiator des Fonds handeln, um auszuschließen, dass der Manager sich - wie häufig zu beobachten - im Erfolgsfall selbständig macht oder von anderen Gesellschaften abgeworben wird. Mit solchen klaren Vorgaben schmilzt das Universum der in Frage kommenden Immobilien-Dachfonds spürbar und letztlich bleibt aus unserer Sicht ein einziger Fonds übrig, der diese Anforderungen - in diesem Fall sogar in idealer Weise - erfüllt.

So könnte eine solche Entwicklung natürlich auch darauf zurückzuführen sein, dass dem Fonds in der Startphase nur geringe Mittel zufließen, die zunächst wesentlich im Geldmarkt investiert bleiben. Es galt also, in diesem konkreten Fall, zu klären, dass von Anfang an ein zweistelliger Millionenbetrag in den Fonds investiert war und dass bereits wenige Tage nach Auflage des Fonds die Mittel auch im Markt (bei einer Cashquote von 15%) investiert waren. Nur unter diesen Umständen macht der obige Vergleich mit dem "DJE Real Estate" auch Sinn. Fazit: Neue Fondskonzepte bieten auch für den Immobilienanteil eines Portfolios inzwischen Möglichkeiten, von denen Anleger vor wenigen Jahren noch gar nicht zu träumen wagten. Unter Abgeltungssteuergesichtspunkten werden derartige Konzepte mit vermögensverwaltendem Charakter in diesem Jahr allemal zu den Gewinner zählen. Vor allem werden die unter langfristigen Gesichtspunkten bis Ende dieses Jahres investierten Anlagegelder auch spürbar länger im Bestand der jeweiligen KAG bleiben, da jeder Wechsel automatisch die künftige Anlage in abgeltungssteuerpflichtige Anlagen nach sich zieht.

|

||

|

|

||

|

Wir werden nicht geliebt, weil wir so gut sind, sondern weil

die, die uns lieben, gut sind. |

||

|

|