|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter10-30.10.2007.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Alles steigt (ehe es plötzlich fällt) |

| Fonds-Check: Die "RAFI-Fonds" |

| Das immer wieder verwendbare Zitat (von Jan-Peter Doff) |

|

|

||||||

|

"FRUG" - das klingt, als ob Haribo eine neue Süßwaren-Marke entwickelt hat oder als ob Nintendo ein neues Monster-Game ins Rennen schickt. Leser eines Newsletters aus dem Finanzdienstleistungsmarkt werden sich angesichts der Überschrift vielleicht verwundert die Augen reiben, denn tatsächlich wussten noch Anfang Oktober drei Viertel aller von uns (natürlich völlig unrepräsentativ) befragten Finanzdienstleister mit "FRUG" nichts anzufangen (was sich in den letzten Tagen gründlich geändert haben dürfte). Trotzdem ist es erstaunlich, handelt es sich doch um die Grundlage der Tätigkeit als Finanzdienstleister bereits ab übermorgen. "FRUG" ist nämlich nichts anderes als die Abkürzung für die 38 Buchstaben zählende jüngste Kreation des Gesetzgebers, die es damit sogar auf vier Buchstaben mehr als die bei Kindern als Zungenbrecher beliebte "Donaudampfschifffahrtsgesellschaft" (vor der Rechtschreibreform noch 33 Buchstaben zählend) bringt. "FRUG" bedeutet nichts anderes als "Finanzmarktrichtlinienumsetzungsgesetz". Natürlich weiß nach dieser Aufklärung jeder, dass es sich hier um die am 01.11.2007 in Kraft tretende Umsetzung der MiFID handelt. Aber mal ehrlich: Wissen Sie wirklich, was im FRUG (die Anführungszeichen können wir nach dieser Vorstellung ja nun weglassen) so alles steht und wie Sie dies in Ihrer künftigen Arbeit tangiert? Da wäre zunächst einmal zu klären, wer vom FRUG alles betroffen ist. Grundsätzlich richtet sich das Gesetz an Finanzdienstleistungsinstitute, also Banken, Vermögensverwalter oder Anlageberater mit einer BaFin-Lizenz im Sinne des § 32 KWG. Für die reine Vermittlung von Investmentfonds hat Deutschland eine Ausnahmeregelung erwirkt, so dass der bisherige 34c-Vermittler auch weiterhin öffentlich zum Vertrieb zugelassene Investmentfonds vermitteln darf, ohne selbst Anlage- und Abschlussvermittler mit entsprechender Lizenz zu sein oder unter ein Haftungsdach zu schlüpfen - dies ungeachtet der erforderlichen Erweiterung der Gewerbeerlaubnis nach § 34c. Aber natürlich rechnete zunächst einmal jeder damit, dass die MiFID lange Schatten werfen müsse, denn wie will eine Bank oder eine Fondsplattform die Auflagen der MiFID erfüllen, wenn sie keinen unmittelbaren Kontakt zum Kunden hat? Natürlich, so dachte man allgemein, müsste der Erfüllungsgehilfe der Bank die erforderlichen Aufgaben übernehmen, so dass der reine Investmentfonds-Vermittler wenn auch nicht unmittelbar, so doch mittelbar von der MiFID - und damit vom FRUG - betroffen wäre. Doch es kam anders. Investmentplattformen und Banken nutzten eine im FRUG vorgesehene Möglichkeit, die kurzerhand mit dem Terminus "execution only" beschrieben werden kann. Man zieht sich zurück auf eine rein ausführende Funktion ohne Beratung und beschreibt in einer dem Kunden auszuhändigenden Broschüre die abzuhandelnden Punkte - vom Abwicklungsweg bis hin zur Offenlegung der Provisionen. Freie Vermittler müssen im Gegensatz zum lizensierten Anlageberater (oder zum gebundenen Berater einer Bank oder Vermögensverwaltung) geringere Pflichten erfüllen und unterliegen keiner Kontrolle durch die Finanzaufsicht. Das führt zu dem absurden Ergebnis, dass der Kunde je nach Vertriebsweg ein unterschiedliches Schutzniveau genießt. Sind dem Anleger aufgrund der MiFID künftig Provisionen und andere Kosten offen zu legen, so gilt dies paradoxerweise ausgerechnet dort nicht, wo Vermittler regelmäßig in Finanzstrukturvertriebe eingebunden sind und maßgeblich durch Provisionszahlungen gesteuert werden. Konsequenz: Selbst der WpHG-Fragebogen, der bislang nur geringe Aussagekraft zur Einschätzung der tatsächlichen Risikofähigkeit des Anlegers hatte, verschwindet künftig. Statt des befürchteten Mehraufwandes winken dem Fondsvermittler auf einmal sogar Vereinfachungen. Und so haben sich viele Vermittler schon mal wieder ganz entspannt zurückgelehnt und fühlen sich in ihrer Grundhaltung, sich nicht zu kümmern, weil doch sowieso nicht alles so heiß gegessen wie gekocht wird, einmal mehr bestätigt. Doch der Schein trügt. Die Mehrheit hat sich nämlich mit der Thematik noch nicht differenziert auseinandergesetzt. Mit MiFID und FRUG bewegen wir uns nämlich im Bereich des Aufsichtsrechtes. Der reine Fondsvermittler wird also nicht von der Finanzaufsicht überprüft, inwieweit er Informations-, Aufklärungs-, Dokumentations- und Offenlegungspflichten erfüllt hat. Deshalb anzunehmen, solcherlei Pflichterfüllung sei überflüssig, wäre sträflicher Leichtsinn. Wer Entwicklungen in der Zivilrechtsprechung - und hier sind Schadenersatzprozesse anzusiedeln - verfolgt, dem dürfte schnell klar sein, dass es Anwälte (zumindest die der Klagevertretung) und Richter nicht dabei belassen werden, dass der freie Fondsvermittler ungestraft mit größeren Freiheiten beraten darf als die Bank, der Vermögensverwalter oder der durch Haftungsdach gebundene Berater. Alleine durch die von der Zivilrechtsprechung bereits vorweggenommene Beweislastumkehr sollte jeder Vermittler veranlasst sein, den Beratungsprozess sorgfältig zu dokumentieren. Bislang konnte man sich vielleicht noch auf den Standpunkt stellen, dass durch den von der Bank verlangten WpHG-Fragebogen ja eine Dokumentation erfolgt sei. Künftig darf jedoch keine Anlageempfehlung für Fonds mehr gegeben werden, wenn nicht umfassende Kenntnis über Einkommen, Vermögen und Anlageziele des Kunden vorhanden ist. Im Gegensatz zu früher, als man es noch akzeptieren konnte, wenn der Anlageinteressent den Einblick in seine persönlichen Verhältnisse verwehrte, darf künftig in einem solchen Fall nur noch anbieten, dem Anlageinteressenten den Erwerb einer Anlage zu vermitteln, die der Interessent (ohne Zutun des Vermittlers) ausgesucht hat. Wer meint, er könne dies auf die leichte Schulter nehmen, der wird geradezu zwangsläufig mit dem Gesetz der großen Zahl Bekanntschaft machen, denn es lässt sich bei aller Sorgfalt ja wohl kaum vermeiden, dass irgendwann auch mal ein Anleger unzufrieden ist. Alleine die Behauptung, dass es um Anlageziele ging, die mit der vermittelten Anlage nicht in Einklang zu bringen sind (auch wenn dies vielleicht vorher gar nicht so abschätzbar war), dürfte dann wohl ausreichen, um den Vermittler in Regress zu nehmen, wenn es keinen dokumentierten Beweis des Gegenteils gibt. Es kommt noch besser: Schreiben Sie einem Ihrer Kunden nur eine kleine Mail, dass er sich doch nun endlich von seinen Telekom-Aktien trennen soll, so kann der Anleger beruhigt verkaufen. Fallen die Aktien, so war es gut, dass er sie verkauft hat. Steigt der Kurs hingegen (sorry, da war Telekom vielleicht ein schlechtes Beispiel), so könnten Sie alleine deshalb schadenersatzpflichtig sein, weil Sie mit dieser - dokumentierten - Verkaufsempfehlung bereits eine unerlaubte Anlageberatung vorgenommen haben. Alleine diese Beispiele zeigen bereits, worum es geht. Jeder Anlagevermittler ist auch dann, wenn er lediglich öffentlich zum Vertrieb zugelassene Investmentfonds vermittelt, bestens beraten, sich mit den Vorschriften des FRUG vertraut zu machen. Und selbst sind noch längst nicht alle Fragen geklärt, was wir anhand des Teilbereichs "Verlustschwelleninformation" kurz verdeutlichen möchten. Vorgesehen ist die Definition einer Verlustschwelle inkl. sofortiger Kundeninformation, wenn diese Verlustschwelle erreicht ist. Klingt einfach, lässt jedoch viel Interpretationsspielraum hinsichtlich der Durchführung. So kann man - und dies wird wohl zunächst einmal der Standard sein - sich auf den Standpunkt stellen, dass mit jedem zur Verfügung gestellten Depotauszug ja über die Entwicklung informiert ist, so dass dieses Reporting praktisch die Uhr zurückstellt und die Verlustschwelle vom letzten Vermögensstand gemäß Depotauszug berechnet wird. Natürlich können die Verluste auf diese Art und Weise ein Vielfaches der mit dem Kunden definierten Verlustschwelle ausmachen, ohne dass es zu einer gesonderten Information kommen muss. Solange sich die halbjährlichen Verluste nämlich unterhalb der Verlustschwelle bewegen, kann über eine länger anhaltende Baisse hinweg natürlich ein ganz empfindlicher Gesamtverlust entstehen. Oder nehmen wir das erste Halbjahr des Jahres 2000: Bis Mitte März gingen die Börsen steil nach oben und dann kam der Einbruch. Doch wenn der Depotwert erst um 20% ansteigt um anschließend um knapp 25% zu fallen, dann ist eine 10%-Verlustschwelle noch nicht gerissen. Tatsächlich soll aber eine solche Verlustschwelle (bzw. deren Überschreitung) auch eine Indikation für eingegangenes Risiko sein. Kann der Anleger, der nur den halbjährlichen Depotauszug sieht und 10% als Verlustschwelle vorgegeben hat, in diesem konkreten Fall erkennen, dass er zu risikoreich investiert ist? Eine Lösung wäre eine Verlustschwellenberechnung nach der High-Watermark-Methode, doch wie wollen Sie diese für eine Reihe von Depots überwachen, wenn Ihre Bank/Fondsplattform nach dem Motto "Reporting dreht die Uhr zurück" verfährt? Was es so schwierig für Vermittler macht, ist die Vielzahl unterschiedlicher Informationen. Da sind die "Beschwichtiger" im Markt und suggerieren, dass es mit ein paar Formularumstellungen getan ist. Da sind auf der anderen Seite die "Panikmacher", die ganz bestimmte Interessen vertreten und die MiFID bereits seit geraumer Zeit nutzen, um klarzumachen, dass es künftig nur mit ihrem Haftungsdach geht. Und natürlich gibt es die "neutralen Informanten", die aber auch nach dem Motto verfahren ...

|

||||||

|

|

||||||

|

Jeder ist ersetzbar und so maßen wir uns selbstverständlich nicht an, es besser zu machen als viele andere. Aber Bodenständigkeit und gesellschaftsrechtliche wie betriebswirtschaftliche Unabhängigkeit von Interessen Dritter lassen uns einen freien Blick auf Markt, Vermittler und Kunden, den wir vielleicht besser nutzen können als manch anderer. Es ist nicht schwer, die Absichten zu erkennen, die zur MiFID führten. Markttransparenz und Schutz des Verbrauchers sind wesentliche Merkmale (wobei man sich natürlich darüber streiten kann, warum der 34c-Vermittler ohne Weiteres einen zentralasiatischen Private Equity-Fonds platzieren darf, während ihm die Empfehlung, Bundesanleihen mit kurzer Laufzeit beizumischen verwehrt ist). Wir bedauern, dass die Umsetzung der MiFID - so unsere Einschätzung - nicht zu einer radikalen Erneuerung des Marktes genutzt werden wird. Wenn ein Anwalt oder ein Steuerberater seinen Stundensatz nennt, so wird kein Mandant auf die Idee kommen, ihm vorzuschlagen, er möchte doch bitte erst mal umsonst arbeiten und sich in Zukunft mit einer laufenden Betreuungsgebühr begnügen. Allerdings käme ein vernünftiger Dienstleister auch kaum auf die Idee, sein Honorar derart zu verschleiern, dass es dem Mandanten unmöglich wäre, zu erkennen, welche Leistung er für welches Geld erhält. Wir sind der festen Überzeugung, dass es möglich sein muss, selbstbewusst klarzumachen, dass die Beratung und Betreuung von Vermögensanlagen eine der hochrangigsten Dienstleistungen überhaupt ist. Unabdingbare Voraussetzung hierfür ist jedoch, dass der Anleger über die reine Vermittlung von Kapitalanlagen hinaus einen Beratungsnutzen erfährt, der ihm die Honorierung plausibel macht. Wer aber Kunden beraten und betreuen will und gleichzeitig selbst recherchieren muss, um Marktüberblick zu gewinnen und zu behalten, um dann noch umfangreiche Präsentationen auszuarbeiten, die beim Anlageinteressenten eine "Kompetenzvermutung" auslösen, welche die Honorierung rechtfertigt, der kommt an arbeitsteiliger Organisation einfach nicht vorbei. Viele Pools stellen alleine auf das Argument maximierter Provisionssätze ab. So konnte man bspw. vor zweieinhalb Jahren auf der Titelseite von "FONDSprofessionell" lesen: "In zwei Jahren will ich Deutschlands Marktführer sein". Das Zitat stammte von Werner Barwig, der den Maklerpool "Maqon" mit absoluten Spitzenkonditionen an die Spitze in Deutschland führen wollte. Wir wissen heute, dass es nicht so ganz geklappt hat - und wahrscheinlich auch auf absehbare Zeit nicht klappen wird. Wer sich hingegen die Frage stellt, warum die großen Strukturvertriebe mit niedrigsten Provisionssätzen auf den unteren Ebenen nach wie vor so erfolgreich sind, der kommt schnell zum Ergebnis, dass es die ständige Präsenz und vor allem die Unterstützung der jeweiligen Vertriebsorganisationen sind, die - wenngleich mit horrendem Fluktuationsverlust - inzwischen ja auch einen beachtlichen Stamm erfolgreicher Mitarbeiter aufgebaut haben. Keine Bange: Mit Strukturvertrieben haben wir nichts, aber auch gar nichts gemeinsam. Weder gibt es bei uns Provisions-Hierachien noch Tagesberichte oder andere Usancen, die für Strukturvertriebe kennzeichnend sind. Aber in Sachen Unterstützung lautet unser Credo ganz eindeutig: Wer als freier Vermittler/Berater mit der individuellen Unterstützung eines Partners arbeitet, der von Research bis hin zur Unterstützung bei der Präsentationsausarbeitung ein breites Dienstleistungsspektrum abdeckt, der kann sich mit deutlich höherem Erfolg auf seine Kunden und Interessenten konzentrieren. Unser Hauptaugenmerk richten wir dabei auf die Zukunftsfähigkeit einer solchen Kooperation, denn wir gehen - initiiert von der Rechtsprechung ebenso wie von zukünftiger Gesetzgebung - von gravierenden Änderungen aus, die nur die logische Konsequenz begonnener Entwicklungen sind.

Es wird für jeden Berater/Vermittler, der sich als "freier Finanzdienstleister" versteht, unerträglich sein, wenn er unter einem Haftungsdach zum gebundenen Agenten wird. Da nämlich die meisten Haftungsdächer gesellschaftsrechtlich (oder zumindest von betriebswirtschaftlichen Interessenverflechtungen) gesteuert bestimmte Angebote präferieren, werden über die Abhängigkeit des Haftungsdaches natürlich Vertriebsaktivitäten gesteuert werden. Ob dies letztendlich dem Schutz der Anleger dienlich ist, soll an dieser Stelle nicht weiter erörtert werden. Wir jedenfalls stellen uns auf den Standpunkt, dass die Unabhängigkeit auch unter einem Haftungsdach erst dort ihr Ende finden darf, wo die Schädigung von Anlegerinteressen (bspw. durch Platzierung risikoreicher Investitionen) beginnt. Für den 34c-Vermittler treffen wir deshalb bereits alle Vorkehrungen, um bei einer durch Weiterentwicklung der Gesetzgebung zwingend vorgegebenen Anbindung an ein Haftungsdach nicht erneut alles umstellen zu müssen. So sind in der AECON-Investmentplattform offene und geschlossene Investmentangebote bereits vernetzt und über ein integriertes Berichtswesen abrufbar. Aktuell sind mehr als 80 in der Platzierung befindliche Beteiligungsangebote zu durchaus konkurrenzfähigen Konditionen abwickelbar. Der Beratungsprozess wird über MiFID-konforme Tools wie "Portfolioadvise", "Assetadvise" und in Kürze "Investadvise" (Einbeziehung von geschlossenen Fonds in die Strukturierung von Portfolios) dokumentiert. Schwerpunkt im nächsten Jahr ist neben der Cash/Flow-Analyse für ein Kundenportfolio aus offenen und geschlossenen Beteiligungen u. a. die Integration eines "CRM-Systems" (Customer Relationship Management) in die AECON-Investmentplattform. Natürlich geht dies alles auch ohne uns. Aber versuchen Sie es doch mal mit uns. Laden Sie sich einfach mal zu einem persönlichen Gespräch bei uns ein - wir versprechen Ihnen einen interessanten Tag.

Terminvorschlag unterbreiten

|

||||||

|

|

||||||

|

Die Frage, ob die Vereinigten Arabischen Emirate - und damit Dubai - zu Afrika oder zu Asien gehören, wird mehrheitlich falsch beantwortet. Dass aber das teuerste und luxuriöseste Hotel der Welt ebenso in Dubai beheimatet ist wie demnächst das höchste Gebäude der Welt, weiß hingegen fast jedermann. Dubai hat die wohl beispielloseste Entwicklung hinter sich, welche die Welt je gesehen hat, auf den ersten Blick allenfalls noch vergleichbar mit der Entwicklung der chinesischen Freihandelszone Shenzhen. Bereits auf den zweiten Blick jedoch wird klar, dass nirgends auf der Welt Globalisierung so schnell verwirklicht wird wie in Dubai. Dubai - persisch für "Zwei" - ist vom Ursprung her Synonym für die zwei ursprünglichen Teile der Stadt, in der erst im Jahr 1952 die Elektrizität eingeführt wurde. Erst 1966 wurde mit der Ölförderung begonnen und die Zahl der Einwohner des Emirates Dubai bewegte sich noch unterhalb von 100.000. 1970 verfügte Dubai noch über einen Flughafen, auf dem allenfalls kleiner Propellermaschinen landen konnten. 1971 machten sich sechs Emirate - ein siebtes kam wenig später hinzu - unabhängig von den Briten und gründeten die "VAE". Flächenmäßig in etwa doppelt so groß wie die Schweiz, jedoch mit nur wenig mehr als halb so viel Einwohnern, kann Dubai heute davon ausgehen, dass die atemberaubende Entwicklung sich ganz sicher nicht nur in der Vergangenheit abgespielt hat sondern zu einem erheblichen Teil auch in der Zukunft stattfinden wird. Entgegen weit verbreiteter Meinung ist die märchenhafte Entwicklung jedoch keinesfalls alleine der Ölförderung zu verdanken. Vielmehr hat die Herrscherfamilie sehr früh auf internationalen Handel gesetzt und heute liegt Dubai mit dem Bruttoinlandsprodukt je Einwohner bereits an dritter Stelle weltweit. Nur knapp 18% des Bruttoinlandsproduktes entfallen dabei auf den Ölsektor. Dubai hat einen offenen Markt ohne Devisenkontrollen oder Handelsbeschränkungen. Es gibt weder Steuern auf Einkommen noch auf Vermögen. Politisch ist Dubai absolut neutral und die Verbrechensquote ist so gering wie kaum irgendwo auf der Welt. Vorurteile hinsichtlich einer frauenfeindlichen arabischen Welt sollte man vielleicht noch mal überdenken, wenn man erfährt, dass 23% aller Parlamentarier Frauen sind (deutlich mehr als in Deutschland). Vidya Chhabria ist Vorstandsvorsitzende der in Dubai ansässigen "Jumbo Group", eine 2-Milliarden-Dollar-Firma mit Präsenz in 50 Ländern weltweit. Wirtschaftsministerin von Dubai und der Vereinigten Arabischen Emirate ist Sheikha Lubna Al Qasimi. Beide gehören laut gerade veröffentlichter Forbes-Liste zu den 100 einflussreichsten Frauen der Welt. Der "Burj Dubai" ist bereits im Rohbau mit rund 150 Stockwerken das höchste Gebäude der Welt. 200 Stockwerke soll das Monumental-Bauwerk bei Fertigstellung Ende nächsten Jahres haben. Hier soll in mindestens 800 m Höhe die höchste Silvesterfeier der Welt stattfinden. Dass die Kosten eines "Burj Al Arab" (das "Sieben-Sterne-Hotel) oder eines "Burj Dubai" jemals amortisierbar sind, nimmt niemand ernsthaft an. Was solche Prestigeobjekte jedoch für die Entwicklung Dubais insgesamt bringen, dürfte ebenfalls unbezahlbar sein. Dazu gehört sicherlich auch der unter einer unermesslichen Kuppel in Bau befindliche originalgetreue 1:1-Nachbau von Kitzbühel. Künstlich aufgeschüttete Inseln wie die inzwischen drei "Palmen" sowie die "Weltkarte" hingegen dürften mehr als rentabel sein. Wohnraum ist knapp und angesichts einer erwarteten Verfünffachung der Bevölkerung bis zum Jahr 2020 wird sich hieran auch so schnell nichts ändern. Dabei steht angeblich bereits jeder fünfte Kran der Welt in Dubai, das damit Shanghai deutlich abgelöst haben dürfte.

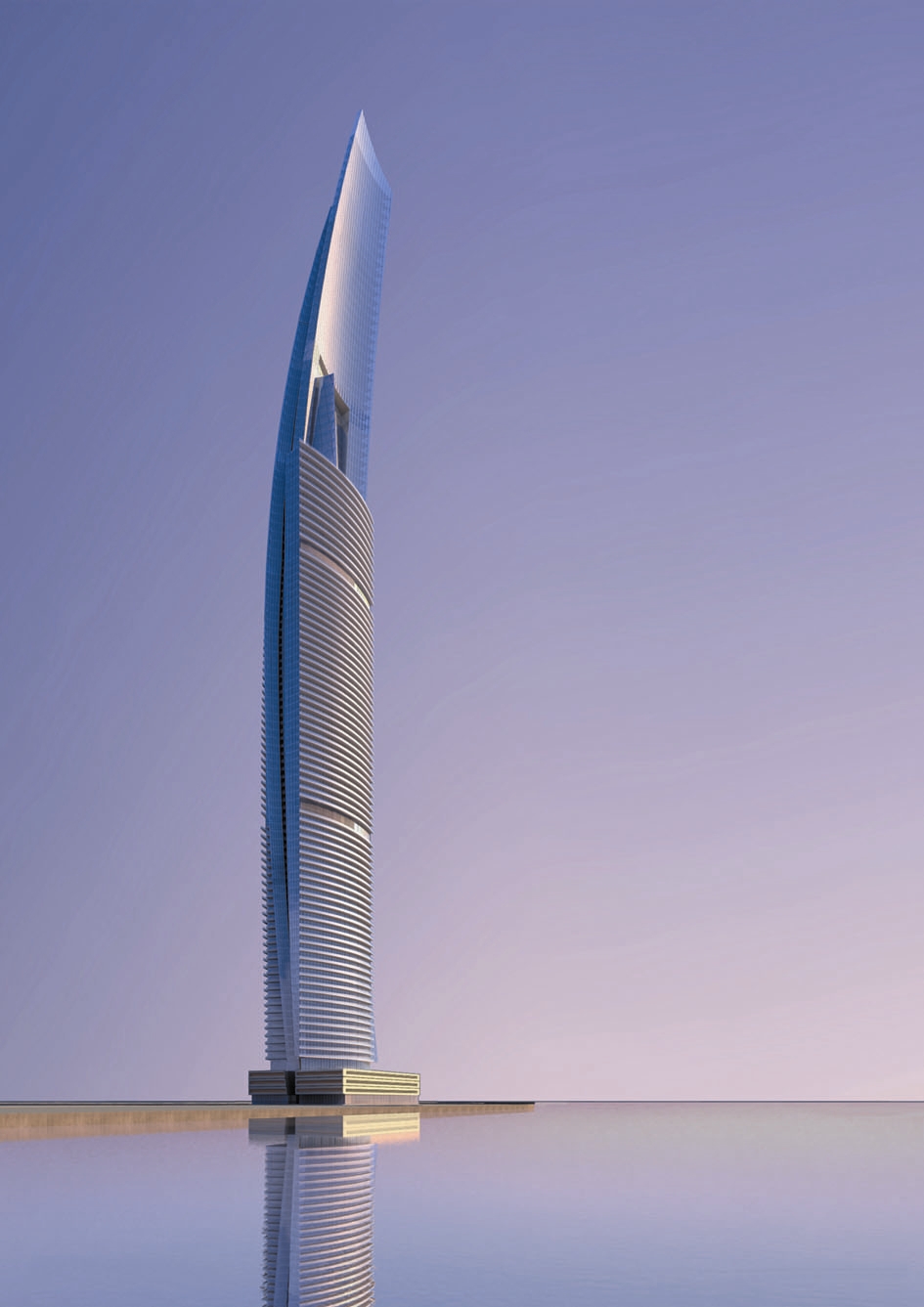

Rund 300 der 500 größten Unternehmen der Welt (inklusive der Top Ten) sind in Dubai mit Niederlassungen vertreten. Vielfach ist hier aufgrund der günstigen Lage und der idealen Bedingungen die Zentrale für Middle East oder gar für Afrika und Asien angesiedelt. Dubais Flughafen wird heute von 105 Fluggesellschaften angeflogen und ist der bedeutendste Flughafen des Nahen und Mittleren Ostens. In nur etwa 40 km Entfernung entsteht derzeit der größte Flughafen der Welt, Dubai World Central International Airport. Er soll den Dubai International Airport trotz seiner Größe aber nicht ersetzen, sondern ergänzen. "Emirates" ist inzwischen die größte Fluggesellschaft weltweit. Wer jedoch als Europäer oder Amerikaner nach Dubai kommt, um Geschäfte auf Basis seines Rechtsempfindens und wirtschaftlichen Denkens zu betreiben, der dürfte in der Mehrzahl der Fälle Schiffbruch erleiden. Die arabische Mentalität verinnerlicht Werte und Normen, die in der westlichen Welt längst dem bedingungslosen Profitstreben zum Opfer gefallen sind. Triebfeder eines guten Geschäftes ist in Dubai zunächst einmal die zwischenmenschliche Beziehung. Ohne die richtigen Kontakte ist geschäftlicher Erfolg undenkbar. Diese Erfahrung musste auch die eine oder andere Investorengruppe bereits auf schmerzliche Art und Weise machen. Natürlich lockte die bombastische Entwicklung auch den einen oder anderen Fondsinitiator, deutsche Anlegergeld einzusammeln, um es - sei es in der Entwicklung oder im Handel mit Wohn-, Büro- oder Hotelimmobilien - gewinnbringend zu investieren. Kenner der Situation in Dubai machen jedoch derzeit wenig Hoffnung darauf, dass wirklich auch alle Anleger sich eines Tages an den prospektierten Ergebnissen erfreuen können. Manche möglicherweise bereits realisierte Pleite könnte - so Insider - aktuell noch vertuscht werden, um mit vermeintlich guten Nachrichten auch weiterhin Anlegergeld einzusammeln. Ein Beziehungs-Netzwerk in den Vereinigten Arabischen Emiraten, wie es oft so schön in hochglänzenden Prospekten beschrieben wird, kann man nun mal nicht in ein paar Monaten aufbauen und Fondsinitiatoren, die in der Region "zu Hause" sind, sind wohl eher die absolute Ausnahme. Auch wenn man sich mit Englisch in Dubai bestens verständigen kann, so ist die Landessprache für die Details unverzichtbar. Ohne die Gepflogenheiten der arabischen Welt zu kennen, sollte man - so sagen Kenner - hier keine Geschäfte wagen. Bislang haben wir uns aus diesem Grund den Verlockungen des Standortes verweigert. Solange uns nicht plausibel gemacht werden konnte, dass der deutsche Anleger eine realistische Chance hat, an der Dynamik des Standortes zu partizipieren, verfolgten wir die Entwicklung mit unverhohlenem Interesse, jedoch ohne Engagement für die verschiedenen Beteiligungsangebote, die wir gesichtet haben. Inzwischen haben wir einen Initiator kennen gelernt, der - deutschstämmig in Südafrika geboren - fast zwei Jahrzehnte in der Region weilte und sich - der arabischen Sprache mächtig wie seiner Muttersprache - rühmen kann, über Beziehungen bis hin zu den führenden arabischen Familien zu verfügen. Seine Hoheit Scheich Sultan Al Quasimi, der Herrscher des benachbarten Emirates Sharjah, bezeichnet ihn als Freund und einen "wahrhaft deutschen Araber". Er führt in einem Interview übrigens auch aus: "Kontakte sind alles im arabischen Teil der Welt, wo Menschen weniger sach- und stärker beziehungsorientiert als die westliche Welt handeln. Es ist nicht nur wichtig, welches Geschäft gemacht wird, sondern auch, mit wem." Andererseits ist er in Deutschland gelernter Bankkaufmann und seit geraumer Zeit im Fondsgeschäft tätig. Investitionsziel der angebotenen Beteiligung ist der Erwerb von geplanten bzw. bereits im Bau befindlichen Wohnungen und deren Veräußerung Ende 2009. Das hört sich zunächst einmal unspektakulär an und Europäer können sich wohl kaum auf Anhieb ein Bild von den damit verbundenen Renditechancen machen. Aber Wohnraum ist ein knappes Gut in Dubai. Die Bevölkerung wächst buchstäblich schneller als gebaut werden kann, zumal viele Wohnungen dem Markt durch ausländische Käufer entzogen werden (alleine rund 100.000 Briten - so schätzt man - haben bereits einen Zweitwohnsitz in Dubai). Vom nackten Grundstück über Planung bis Fertigstellung wechselt eine Immobilie in Dubai nicht selten achtmal den Eigentümer. Dabei wird in jeder Phase an der ungeheuren Dynamik der Preisentwicklung verdient. Dabei gilt der Immobilienmarkt trotzdem eher unter- als überbewertet. Der hier in Rede stehende Fonds investiert 80,05% des bis zu 50 Millionen Euro betragenden Zeichnungskapitals in 136 zu einem festen Preis reservierten Wohnungen sowie neun Büros (die ca. 6% des Fondsvolumens ausmachen) in acht verschiedenen Objekten mit teilweise sehr hohem Prestigewert. Hier drei Beispiel für die herausragende Architektur der Objekte (zum Vergrößern bitte anklicken):

Dabei beträgt der durchschnittliche Kaufpreis pro qm nur knapp über € 2.523, wobei aufgrund eines weiterhin starken Euros der in einheimischer Währung fixierte Kaufpreis ggfs. auch geringer ausfallen könnte. Nicht nur Insider sprechen davon, dass eine Lösung der Koppelung an den US Dollar bevorsteht und dies beflügelt natürlich die Phantasie hinsichtlich des Spielraums einer zusätzlichen Ertragssteigerung durch Veränderung der Währungsparitäten. Alle Immobilien werden vom größten privaten Bauträger der Region erstellt, der inzwischen mit mehr als 6.000 Mitarbeitern in 16 Ländern tätig ist. Der Konzern ist nach ISO 9002 zertifiziert und hat bereits eine Reihe internationaler Preise für Architektur und Development verliehen bekommen. Die Fertigstellung wird jeweils mit einer 100%-igen Bankbürgschaft der National Bank of Dubai belegt. Die Qualität der Objekte ist hochwertig bis luxuriös. Für die Vermietung ab Fertigstellung gibt der Bauträger eine Garantie in Höhe von 7%, wobei es sich hier wohl eher um eine Garantie handeln dürfte, die angesichts der derzeitigen Marktdynamik kaum in Anspruch genommen werden muss. Die Beteiligung ist bereits ab € 10.000 zzgl. 3% Agio möglich. Die Prognoserechnung geht von einer ersten (zunächst steuerfreien) Ausschüttung (Gewinn-Vorab) von 9% per Ende 2008 aus. Ende 2009 soll der Fonds dann bereits aufgelöst werden. Die Immobilien, für die es nach Angabe der Initiatoren bereits Interessenten gibt, sollen dann natürlich mit Gewinn verkauft werden, was angesichts der Dynamik der Preisentwicklung im Immobilienmarkt - insbesondere dem Wohnimmobilienmarkt - absolut plausibel erscheint. Prognostiziert wird zunächst einmal ein Gewinn von 30%, der natürlich den unverbrauchten Teil der Liquiditätsreserve als auch die ab Fertigstellung der jeweiligen Einheiten erwirtschafteten Mieten beinhaltet. Kommt es darüber hinaus zu Liquidationserlösen, so werden diese hälftig zwischen Initiator und Anleger geteilt. Das klingt happig, ist aber unter dem Aspekt zu sehen, dass dem Initiator aus dem Beteiligungskapital nach Abzug der Vertriebskosten nur wenig mehr als 5% verbleiben, was mit Blick auf die umfangreiche Vorbereitung und den einzigartigen Marktzugang, der mit diesem Angebot eröffnet wird, nicht viel mehr als eine Kostendeckung darzustellen vermag. Für den Anleger sollte es ein gutes Indiz sein, dass er hinsichtlich des Ergebnisses im prospektierten Rahmen bevorzugt vor dem Initiator bedient wird und hinsichtlich der Mehrerlöse mit diesem in einem Boot sitzt. Steuerlich herrscht zwar eine gewisse Unsicherheit, da das Doppelbesteuerungsabkommen vorerst nur bis zum 31.12.2008 verlängert wurde, die ggfs. zu versteuernden Erträge jedoch erst 2009/2010 anfallen. Es besteht jedoch eine gewisse Chance, dass es zu einer befristeten Übergangsregelung kommt, da noch Anfang 2006 die Finanzverwaltung Anfragen nach einer Verlängerung des Abkommens (üblich sind 10 Jahre) stets positiv beschieden wurden. Aber selbst wenn der Ertrag in voller Höhe in Deutschland steuerpflichtig werden würde (eine Anrechnung von Steuern in Dubai kann ja nicht erfolgen, weil hier keine Steuerpflicht besteht), so stellen sich Anleger kaum schlechter als in vielen anderen Ländern, wo lokale Steuern zu entrichten sind und eine zusätzliche Steuerlast aus der Umsetzung des Progressionsvorbehaltes entsteht. 30% Ertrag (plus ein 50% Anteil an darüber hinausgehenden Veräußerungserlösen) in einem Zeitraum von rund zweieinhalb Jahren schlagen auch nach Steuer alle uns bekannten - seriösen - Kurzläufer-Investitionen. Insgesamt hört sich dies alles sicherlich begeisternd an. Wer jedoch in Dubai war und die Situation vor Ort erleben durfte, der berichtet mit einer sprühenden Begeisterung, die nicht prospektierbar ist. Selbst hoch gesteckte Erwartungen werden offensichtlich durch die Realität übertroffen - ein Grund vielleicht, warum viele Anleger allzu arglos mit manchem Angebot umgegangen sind, das ihnen wohl kaum Freude bereiten wird. Bei dem hier in Rede stehenden Angebot - so scheint uns - stimmen die Rahmendaten und vermitteln einen plausiblen Eindruck einer außerordentlichen Ertragschance bei einer sehr begrenzten Laufzeit von knapp zweieinhalb Jahren.

|

||||||

|

|

||||||

|

Brasilien steigt, China steigt, die Zinsen steigen (zumindest in Euroland) und der Euro steigt (zumindest in Relation zum US Dollar) und natürlich steigt der Ölpreis. Nun haben wir aber Indien vergessen. Und der Balkan - steigt natürlich auch ebenso wie die Börsen rund ums Schwarze Meer. Ach ja, Gold steigt natürlich auch - genau so wie die meisten anderen Edelmetalle. Warum steigen Kurse eigentlich? Haben wir da nicht mal gelernt, dass an der Börse die freie Marktwirtschaft meisterhaft verwirklicht ist. Angebot und Nachfrage treffen aufeinander und je nachdem, welche Seite gerade das Übergewicht hat, gibt es steigende oder fallende Kurse. Aber was ist Ausschlag gebend für steigende Nachfrage und in der Folge steigende Kurse? Die Antwort ist so simpel, dass sie vielleicht schon wieder überrascht: Es ist die - weltweit stetig steigende - Summe an Anlagegeldern, die sich - meist massenpsychologisch getrieben - so lange über bestimmte Anlagemärkte ergießt, bis auf einmal - erstaunlicherweise meist völlig überraschend - festgestellt wird, dass man sich auf geradezu utopische Art und Weise von der fundamental gerechtfertigten Bewertung entfernt hat. Aber was ist eigentlich fundamental gerechtfertigt? Ist es bspw. eher ein KGV von 10 oder eher eines von 30? Würden Anleger und die von ihnen getriebenen Märkte ordentlich funktionieren, so würden sie ihre Investitionen an den bekannten Parametern ausrichten, die neben der Chance auch das damit einhergehende Risiko berücksichtigen. Idealerweise hätten dann alle Märkte und Anlageklassen die gleiche Sharpe-Ratio (oder besser noch Information-Ratio) - ohne an dieser Stelle auf den tatsächlichen Wert solcher Kennzahlen eingehen zu wollen. Was passiert aber tatsächlich? Mit dem Erfolg einer Anlage in einem bestimmten Segment wächst die Gier der breiten Anlegerschaft, solche Erfolge doch auch mal im eigenen Depot verbuchen zu können. Wenn sich also in fünf Jahren der "MSCI Brazil" verzehnfacht hat, dann sind Anleger mit brasilianischen Aktien bzw. Fonds noch längst nicht flächendeckend reich geworden. Denn erst, wenn solche Erfolge nachvollziehbar sind, investiert die breite Schar der Anleger. So sammelte UBS jüngst mit einem erst vor fünf Monaten aufgelegten Brasilien-Fonds eine Milliarde Dollar ein und schloss den Fonds für Neuzeichnungen. Dass mit derartigen Mittelzuflüssen die Kurse eher nach oben tendieren, dürfte klar sein. Was aber treibt Anleger auf derart Schwindel erregendem Niveau einzusteigen? Die Antwort ist relativ einfach: Über die herausragende Börsenentwicklung berichtet die Presse ebenso wie über die aktuell gute laufende Konjunktur. Das gilt für Brasilien ebenso wie für diverse andere Länder. Da aber die Kurse in Erwartung der aktuell gut laufenden Konjunktur deren positive Auswirkungen bereits längst vorweggenommen haben, steigen durch die sich zunächst einmal eher beschleunigenden Zuflüsse die Kurse rasant weiter. Irgendwann werden dann auf einmal warnende Stimmen laut, dass die Bewertungen viel zu hoch oder die Konjunkturaussichten getrübt sind oder dass andere Störfaktoren für Zurückhaltung sorgen. Und dann geht alles auf einmal ganz schnell und die innerhalb weniger Tage rapide gesunkenen Kurse alarmieren Anleger, die vielleicht gerade erst eingestiegen sind, schnellstens wieder auszusteigen, was für die Stützung der Kurse ja nun nicht gerade hilfreich ist. Aber das aus den Verkäufen erlöste Geld muss ja irgendwo hin. Ob Rentenmärkte, Edelmetalle, Aktien, Immobilien oder Geldmarkt - irgendwo wandert das Anlegerkapital hin. Das gilt natürlich auch, wenn ABN Amro für 70 Milliarden Euro von einem Banken-Trio übernommen wird. Das Geld wird anderweitig angelegt. Und wenn denn steigende Goldpreise erwartet werden, dann fließt eben ein Teil in Gold und sorgt damit - zumindest bis auf Weiteres - dass die Erwartung sich auch erfüllt. Alleine in so genannten "ETCs" (Exchange Traded Commodities) wurden in den letzten drei Jahren über 26 Milliarden US Dollar investiert, wovon ca. zwei Drittel auf Gold entfielen. Sämtliche physische Edelmetall-ETCs sind durch tatsächliches Metall besichert. Die Goldbarren werden in London durch die Depotbank Custodian HSBC Bank USA N. A. treuhänderisch verwaltet. Sie hält Goldbarren im Wert von mehr als 16 Mrd. USD für diese Produkte vor. Nun ist der Goldpreis zwar in jüngster Zeit kräftig angezogen, wenngleich die Umrechnung der Wertentwicklung in Euro nicht so erfreulich ausfällt. Zudem liegt Gold immer noch unter dem Höchststand aus den 70er-Jahren, einer Zeit, als übrigens ein US Dollar noch umgerechnet rund 1,95 Euro wert war. Von einem Inflationsausgleich ganz zu schweigen. Das leuchtet ein und deshalb wird weiter investiert, was für sich genommen bereits den Preis nach oben treibt. Aber irgendwann wollen Anleger ihre Rendite auch realisieren. Und dann ... Lesen Sie doch einfach noch mal die Geschichte vom "Performance-Suizid"(siehe letzter Newsletter)

|

||||||

|

|

||||||

|

Robert Arnotts Firma heißt "Research Affiliates" (kurz: "RAFI"). Und Robert Arnott weiß durchaus, auf sich aufmerksam zu machen. Auf ihn geht der Begriff des "Fundamental Indexing" zurück und die zugrunde liegende Idee macht durchaus Sinn, wenn man sich einmal die Veränderungen der Indexzusammensetzungen über einen längeren Zeitraum betrachtet. Beispiel Telekom: Als die Kapitalisierung der Telekom-Aktie bei einem siebenmal so hohen Kurs wie aktuell ihrem Höhepunkt zustrebte, war die Aktie im DAX am höchsten gewichtet. Beispiel Cisco: 1997 machte der Anteil von Cisco imS&P 500 ca. 0,4% aus - bei einem KGV von 30 Anfang 2000 war das KGV auf 130 angestiegen. Gleichzeitig war Cisco mit 4% im S&P 500 gewichtet. Genau solche Entwicklungen machen Indices so anfällig für Rückschläge, weil Aktien mit steigender Überbewertung auch stärkeres Indexgewichtbekommen, was bei vielen indexorientierten Anlagen und natürlich vor allem bei Index-ETF´s zum Rebalancing führt, was den Kursanstieg ja letztlich weiter stützt. In der Mathematik nennt man dies einen Zirkelbezug der sich nur durch Annährung (Iteration) auflösen lässt. Research Affiliates hat mit dem Fundamental Indexing eine Methode entwickelt, bei der diese Perversion der Indexdynamik ausgeblendet wird. Für einen RAFI-Index werden vier fundamentale Kriterien, nämlich Buchwert, Dividendenrendite, Cash-Flow und der Umsatz herangezogen. So kann es beim Fundamental Indexing niemals zu Übertreibungen kommen. Inzwischen hat die Index-Company "FTSE" die Indexidee in Lizenz von Research Affiliates übernommen und veröffentlicht - leider noch nicht in Deutschland - diverse RAFI-Indices für alle möglichen Märkte weltweit. Laut Robert Arnott erwirtschaften RAFI-Indices insbesondere in der Baisse einen Vorsprung gegenüber den klassischen Indices der gleichen Märkte, doch auch in einer Hausse kann es zur Outperformance kommen, insbesondere wenn die Dynamik der Hausse eigentlich bereits nachlässt und nur noch durch die Entwicklung der geringer bewerteten Titel aus der zweiten Reihe getragen wird. Das Prinzip ist natürlich grundsätzlich nicht neu, denn verschiedene valueorientierte quantitative Konzepte setzen genau an dieser Stelle an. Durch das Angebot der RAFI-Indices wird es nun aber möglich, auch ETF´s auf diese Indices aufzusetzen. Die ersten vier Angebote sind im deutschen Markt lanciert und wir werden sie natürlich gespannt verfolgen.

|

||||||

|

|

||||||

|

Erst wenn die Ebbe kommt, |

||||||

|

|