|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter11-22.12.2008.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Angesichts der extremen Arbeitsbelastung der letzten Wochen erscheint

der Newsletter später als geplant, was wir zu entschuldigen bitten. Bei

der Gelegenheit wünschen wir allen unseren Lesern frohe Weihnachten

und einen guten Rutsch in ein neues Jahr mit einem geringeren

Katastrophen-Pegel als im auslaufenden Jahr 2008.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Fonds-Check: Konservativ und anlegerfreundlich |

| Das immer wieder verwendbare Zitat (von André Gide) |

Wer täglich Interessenten und Kunden berät, der kommt ohne ein gutes

Unterstützungs-Netzwerk nicht mehr aus. Wie hilfreich ein Pool, eine Plattform

oder eine Vertriebsgesellschaft eingeschätzt werden, hängt meist vom Grad der

individuellen Unterstützung im Tagesgeschäft ab. Warum versuchen Sie es nicht

mal mit einem "Back-Office" für Ihre Aktivitäten im Bereich offener und

geschlossener Investmentanlagen. Eine Art "Investment-Provider", der

Sie

individuell betreut.

Informieren Sie sich,

was wir für Sie tun können:

|

ausführliche Informationen über unsere Dienstleistungen |

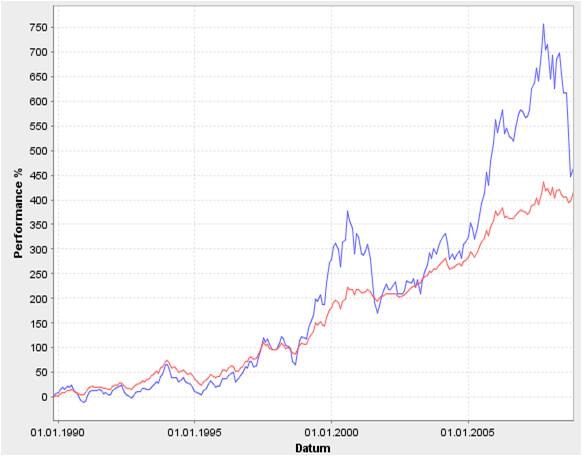

Vor 20 Jahren war die Sache klar: Der Deutsche hatte - wenn überhaupt Fonds - dann Rentenfonds. Die BVI-Statistik (die damals - anders als heute - nahezu den Gesamtmarkt repräsentierte weist für die Jahre 1985 - 1989 bei Publikums-Aktienfonds einen kumulierten Mittelzufluss in Höhe von rund 19 Millionen (es ist wirklich kein Schreibfehler) Euro aus, während in Publikums-Rentenfonds im gleichen Zeitraum 42,2 Milliarden Euro, also in etwa das 222-fache, flossen. Doch dann sprach es sich wohl langsam herum, dass Aktien die überlegene Anlage seien. Doch die Mittelzuflüsse für Aktienfonds erfolgten nicht etwa gleichmäßig. Nach jeder kleineren oder größeren Krise gingen die Zuflüsse spürbar zurück - wohlgemerkt nach jeder Krise. Dieses ganz typische Anlegerverhalten hat ganz erheblichen Einfluss auf den Anlageerfolg. Man muss kein großer Rechenkünstler sein, um nachzuvollziehen, dass deutsche Anleger insgesamt mit Aktienfonds bislang mehrheitlich noch kein Geld verdient haben. Eine kühne Behauptung? Keinesfalls. Hier ein paar Beispiele zum Investitionsverhalten der Deutschen:

Im Jahr 2006 setzten bereits weitere Mittelabflüsse ein. In Rentenfonds wurde kaum noch investiert. Misch- und Dachfonds kamen aber auch zusehends in Mode. Während es zunächst klassische und oft starre Mischfondskonzepte waren (bspw. 50% Aktien / 50% Renten) setzen sich seit rund fünf Jahren zunehmend flexiblere Konzepte durch. Spätestens mit dem neuen Investmentrecht im Jahr 2004, mit dem die Bundesregierung mit erheblicher Verspätung die europäischen Vorgaben in nationales Recht umsetzte, brachen eigentlich phantastische Zeiten für Anleger an. Die im ersten Beitrag genannten Durchschnittszahlen zeigen, wie erfolgreich Investmentanlagen hätten laufen können. Unterschiedliche Fondsmanager (Vermögensverwalter) setzen auf unterschiedliche Anlageinstrumente. Sie bedienen sich unterschiedlicher Modelle und Strategien und haben durchaus auch unterschiedliche Meinungen zur weiteren Entwicklung. Im Mix verschiedener solcher vermögensverwaltenden Konzepte sind vergleichsweise in ruhigen Bahnen verlaufende Ergebnisentwicklungen möglich, die Anleger zur dauerhaften Liaison mit ihren Investments ermutigen. Im UCITS III-Mantel wurde immer mehr möglich. Alternative Investments, die vor wenigen Jahren noch als Single-Hedgefonds gegolten hätten und nur von Beratern mit einer Lizenz der BaFin vermarktet werden durften, waren auf einmal publikumsfähig und konnten von 34c-Vermittlern platziert werden. Doch zunehmend waren Vermittler - und erst recht die Anleger - überfordert, zu durchschauen, was in solchen alternativen Fonds wirklich passiert. Wer schon mal einen 288-seitigen Prospekt von "DB Platinum IV" (nur ein Beispiel) in Händen hielt und sich mit acht Seiten Begriffsbestimmungen, 17 Seiten Risikohinweisen und allen anderen Informationen beschäftigt hat, der wird in der Regel nicht wirklich in kurzen Worten wiedergeben können, wie die einzelnen Fonds ihren Wertzuwachs erwirtschaften. Resignierend orientieren sich deshalb Berater wie Anleger an der Vergangenheitsperformance oder - soweit diese nicht belegbar ist - an den Werbeaussagen zum jeweiligen Fonds (dubiose Backtests oftmals inklusive). Damit ist aber meist der erste Schritt auf dem Weg zu herber Enttäuschung gemacht und bald werden Alternativen zur Alternative gesucht. Das Spiel unterscheidet sich im Ergebnis häufig kaum von der üblichen Praxis, mit Aktien zu verlieren, um den Kursanstieg der Börsen im Festgeld (oder anderen sicheren Anlagen) zu verschlafen. Nur wer mit einem gut strukturierten Depot unterwegs ist, bei dem unterschiedliche Konzepte nicht allesamt für die gleichen Krisen anfällig sind, der kann auf Dauer gewinnen. Dabei sollte sich zumindest der Berater über die wechselseitig funktionierenden Mechanismen der verschiedenen Fondskonzepte im Klaren sein, um auch versiert Auskunft geben zu können, wenn bestimmte Fonds in bestimmten Marktphasen zu enttäuschen scheinen. Alternative Anlagen - zumindest das haben wir ja wohl von Herrn Markowitz gelernt - können das Risiko nämlich nicht minimieren, wenn sie nacheinander (und dann auch noch zum jeweils falschen Zeitpunkt) als Alternativen gewählt werden Markowitz-Fans sind ansonsten aktuell eher entmutigt, wenn sie die häufig geradezu "zerfetzten Depots ihrer Kunden betrachte, die vor ein, zwei Jahren noch mit einem Tool vermeintlich auf Effizienz getrimmt wurden. Wir haben in unserem Newsletter bereits vor Jahren unsere mentalen Probleme mit dem "Schieberegler auf der Markowitz-Effizienzkurve" dargelegt und klargemacht, was wir unter Vermögens-Allokation verstehen. Verschämt grinsend registrieren wir aktuell, wie selbst die Entwickler entsprechender Software in Fachpublikationen die Frage stellen, ob Markowitz heute noch funktioniert. Da heißt es dann schon mal im Untertitel, dass "der bewusste Einsatz der Ergebnisse wichtig ist". Im Klartext heißt das in etwa: Wenn ich meinem Tool die richtigen Fonds als Optimierungsfavoriten vorgebe und darauf achte, dass diese innerhalb bestimmter Bandbreiten auch eingesetzt werden und weiterhin beachte, dass ein Depot-Optimierungs-Tool wesentlich mit Vergangenheitsdaten arbeitet und dass die zukünftige Entwicklung schon mal hie und da von der Vergangenheitsentwicklung abweichen kann, dann produziert auch ein solches Tool ganz vernünftige Ergebnisse. Na bravo! Da stellen wir uns doch gleich die Frage, wofür wir ein Tool brauchen. Alternative Anlagen können aus unserer Sicht nur Anlagen sein, die wesentlich Erreichtes so gut wie möglich bewahren und langfristig ordentliche Erträge generieren - und zwar genau in dieser Reihenfolge. Je nach Risikobereitschaft kann man dabei durchaus aktienähnliche Renditen anpeilen, wobei wir uns darüber im Klaren sein sollten, dass eben Aktien langfristig nicht 10% bis 12% p. a. erwirtschaften, wie es viele Vermittler offensichtlich auch heute noch glauben (oder zumindest propagieren). 6% bis 8% auf der Zinseszinsskala ergeben auf Dauer tolle Ergebnisse. Und wem die mit einem solchen Ergebnisziel zwangsläufig verbundenen Schwankungen noch zu heftig erscheinen, der muss sich eben mit weniger begnügen. Auf jeden Fall sind solche Ergebnisse eine tolle Alternative zum bisherigen Herdentriebverhalten (siehe Tabelle oben). In diesem Sinne sind die Ziele, denen unsere Anstrengungen auch im nächsten Jahr uneingeschränkt gelten, klar definiert. The same procedure as every year!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Es ist unglaublich, wie schnell es ein - zumindest in Deutschland - bis dato völlig unbekannter Name innerhalb nur weniger Tage zu einem hohen Bekanntheitsgrad bringen kann. Innerhalb von nur einer Woche hat sich die Zahl der Google-Fundstellen zum Suchwort "Madoff" verdreifacht. Innerhalb von 0,09 Sekunden schlägt der PC 17.600.000 Fundstellen vor. Traurige Quintessenz: Als Betrüger wird man offensichtlich deutlich populärer als ein Chef der Nasdaq, der Bernard Madoff einstmals war. Mal ehrlich: Wissen Sie, wie der Chef der Nasdaq aktuell heißt? Über Jahre, wahrscheinlich Jahrzehnte, hat Madoff ein Betrugsimperium aufgebaut, welches nun, da es wie ein Kartenhaus zusammenbricht, einen Schaden von schätzungsweise 50 Milliarden US Dollar hinterlässt. Nachdem man zunächst noch glaubte, dass es diesmal nur den Jetset oder große institutionelle Vermögen, jedoch nicht den "kleinen Mann" trifft, wurden wir alle ganz schnell eines besseren belehrt. Madoff "managte" nämlich Fonds, bei denen er offiziell niemals als Manager aufgefallen war. Darunter auch drei nach den strengen UCITS III-Vorgaben aufgelegte Publikumsfonds. In den Prospekten, Jahresberichten oder Schulungsunterlagen dieser drei Fonds tauchte - soweit wir dies überblicken können - nicht einmal der Name Madoff auf. Das allein wäre gar nicht schlimm. Was kann schon passieren, wenn ein Fondsmanager mit seinen Offshore-Fonds und unregulierten Hedge-Fonds ein Riesen Schneeballsystem aufbaut. Einen UCITS III.-Fonds kann dies doch nicht erschüttern. Schließlich gibt es doch eine Depotbank, die das Geld der Anleger als Sondervermögen führt. Haben wir nicht gelernt, dass Fondsvermögen nicht in eine Konkursmasse fallen können und somit - abgesehen von Wertveränderungen der im Fonds enthaltenen Papiere - als absolut sicher gelten? Wir hoffen sehr, dass wir hier nicht einmal mehr dazulernen müssen. Das abgelaufene Jahr bot doch schon genug Gelegenheiten, dazuzulernen. Die Antwort haben wir noch nicht - und alleine das ist schon schlimm und Grund genug, dazuzulernen. Nun aber mal der Reihe nach: Betroffen sind die Fonds "Primeo Select" (WKN 576058), "Thema Hedged US Equity" (WKN 986784) und "Herald (Lux) US Absolute Return" (WKN A0NFHW). Während der Primeo-Fonds vorzugsweise in Österreich vermarktet wurde, war der in Irland aufgelegte Thema-Fonds auch in Deutschland im Einsatz. Allerdings war der Fonds für neue Mittelzuflüsse geschlossen - eigentlich ganz und gar kein Indiz für ein Schneeballsystem. Mit dem in Luxemburg aufgelegten Herald-Fonds kam im März des Jahres dann der dritte "Madoff-Fonds" auf den Markt. In Präsentationen zu diesem Fonds wurde auf die ungeheure Erfolgsbilanz des US-Originals, des "Fairfield Sentry" verwiesen, dessen mehr als 17-jährige Historie einen in der Tat schon verdächtig guten Eindruck machte. Wer sich näher mit diesen Fonds beschäftigte, der schaute natürlich auch mal in den Jahresbericht des Thema-Fonds. Hier findet man per 31.12.2007 - geprüft und testiert von PricewaterhouseCoopers - eine Auflistung des Fondsvermögens. 99,84% des Fondsvermögens waren zum 31.12.2007 in US Treasury Bills ("T-Bills") investiert. Kein Hinweis darauf, dass diese Vermögenswerte nicht im unmittelbaren Zugriff der Depotbank (HSBC Securities Services (Ireland) Ltd.) sein könnten. Im Prospekt des Herald-Fonds heißt es unter Teil III (Beschränkungen) wörtlich:

Weiterhin bestimmt der Prospekt unter "5. Depotbank: "Der Verwaltungsrat hat HSBC Securities Services (Luxembourg) S.A. im Rahmen eines Depotbankvertrags vom 1. März 2008 als Depotbank des Fonds ernannt. Die Depotbank ist für die Verwahrung des Fondsvermögens zuständig. Die Depotbank kann Unterverwahrer ernennen, sofern sie bei deren Auswahl ein angemessenes Maß an Vorsicht, Sorgfalt und Umsicht walten lässt. Für die Dauer einer Vereinbarung, mit der ein Unterverwahrer bestellt wird, ist die Depotbank gegenüber dem Fonds dafür verantwortlich, sich laufend von der Eignung des Unterverwahrers für die Erbringung von Depotverwaltungsdiensten für den Fonds zu vergewissern. Die Depotbank muss etwaige Unterverwahrer außerdem angemessen beaufsichtigen und von Zeit zu Zeit Erkundigungen einholen, um sich zu vergewissern, dass alle Unterverwahrer ihre Pflichten auch weiterhin fachkundig erfüllen." Am 17.12.2008 teilt HSBC Securities mit, dass man aufgrund fehlender Informationen zum 15.12.2008 keinen Preis für den Herald-Fonds ermitteln könne. Mit Erstaunen müssen Anleger zur Kenntnis nehmen, dass HSBC Securities gegen eine der ehernen Grundregeln der UCITS III-Richtlinie verstoßen hat, nämlich die strikte Trennung von Mittelverwahrung und Management. Offensichtlich wurden große Teile oder gar das gesamte Fondsvermögen an Bernard L. Madoff Securities LLC zur Unterverwahrung gegeben, womit Management und Mittelverwahrung in einer Hand lagen. Fachleute sind sich weitestgehend einig: Eine grobe Pflichtverletzung der Depotbank, die den Anlegern dafür haftet. Genau das will HSBC aber offensichtlich nicht. Wie anders ließe es sich erklären, dass man in einer Stellungnahme gegenüber einer deutschen KAG verlauten lässt: "HSBC has custody clients who have invested with Madoff. HSBC does not believe that these custodial arrangements should be a source of exposure to the Group." Gemeint ist hier wohl, dass HSBC keinen Schaden erleidet, was im Umkehrschluss nur heißen kann, dass der zweifelsfrei entstandene Schaden bei den Anlegern bleiben soll. Wie viele Anleger dann tatsächlich betroffen waren, zeigte sich innerhalb weniger Tage. Deutsche Kapitalanlagegesellschaften, die Dachfonds mit "Madoff-Exposure" führen, stimmten sich mit der BaFin ab und in einer konzertierten Aktion wurden die Herald-Anteile mit einem vorläufigen Erinnerungswert von 10 Cent pro Anteil (also weniger als 1% des zuletzt mitgeteilten Anteilspreises) berechnet. Mit Zielinvestments im Thema- bzw. Primeo-Fonds wurde sinngemäß verfahren. Die Anteilspreise der betroffenen Fonds fielen dementsprechend stark. Anleger rieben sich verwundert die Augen, als sie auf einmal einen stark reduzierten Wert ihres Fonds sahen. Inzwischen wird gemutmaßt, dass bis zu 100 Fonds oder gar mehr Zielinvestments in Madoff-Fonds oder -Zertifikaten haben. Die Abstimmung mit der Luxemburger Behörde klappte hingegen nicht und es kam bei den in Luxemburg aufgelegten Dachfonds zu unterschiedlichen Handhabungen. Einige Fonds setzten den Handel aufgrund nicht ermittelbarer Preise vorläufig aus. Andere schrieben ab. Wieder andere gliederten den Bestand zum Schutz vor "Verwässerung" mit neuen Anteilseignern zum Schutz der alten Anteilseigner aus. Einige Fonds waren in alle drei UCITS III-Fonds investiert. Den bisherigen Spitzenwert stellte ein in Luxemburg registrierter Dachfonds, der zu 49,5% in die drei Madoff-Fonds investiert war - rein rechtlich ist das sicherlich in Ordnung. Allerdings muss man sich fragen, ob man als Dachfonds-Manager seinen Anlegern ein derart hohes Einzel-Managerrisiko zumuten sollte. Bei aller Begeisterung über die guten Ergebnisse des Herald-Fonds haben wir stets unseren Grundsatz beherzigt und von einem Investment von mehr als 10% des Depots zu Gunsten eines Managers dringend abgeraten. Die ganz grundsätzliche Frage, die sich nun stellt, lautet, wie sicher Publikumsfonds denn nun wirklich sind. Wir können und wollen uns nicht vorstellen, dass HSBC den Anlegern gegenüber nicht haftet. Allerdings muss dabei berücksichtigt werden, dass die HSBC Securities Services (Luxembourg) S.A. wohl kaum über finanzielle Mittel verfügt, die es auch nur annähernd erlauben, Anleger vom entstanden Schaden freizustellen. Ob es eine Patronatserklärung von der Konzernmutter gibt, war bislang nicht in Erfahrung zu bringen. Sollte es vorstellbar sein, dass HSBC eine Tochtergesellschaft in die Insolvenz schlittern lässt? Der Schaden für die gesamte Fondsbranche wäre unvorstellbar groß. Unsere Hoffnung ist, dass durch die beträchtliche Zahl von betroffenen Kapitalanlagegesellschaften ein genügend starker Druck auf HSBC ausgeübt werden kann, die Angelegenheit im Sinne der Anleger schnell zu regeln. Wenn - was die Mehrzahl der von uns befragten Gesellschaften befürchtet - der Streit um eine Entschädigung der Anleger erst juristisch ausgetragen werden muss, so können dabei leicht mehrere Jahre vergehen. Der Investmentidee droht dann ein ähnlicher Imageverlust wie der Zertifikatebranche nach dem Untergang von Lehman Brothers. Die Folgen wären nicht auszudenken.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Das Fondsgeschäft ist ein Geschäft. Und an Geschäften wird verdient. Wie bei vielen Geschäften, wollen auch beim Fondsgeschäft zwei Seiten verdienen, nämlich die Anbieterseite und die Anleger. Nun besagt eine uralte Regel, dass Geschäfte nur dann gut sind, wenn sie für beide Seiten gut sind. Stellt man tausende von Fonds, die in Deutschland zum Publikumsvertrieb zugelassen sind, unter diesem Aspekt auf den Prüfstand, dann sind die guten Geschäfte gar nicht so üppig gesät. Grundsätzlich könnte man festhalten, dass die Anbieterseite generell verdient, während das Geschäft für die Anleger häufig nicht so gut verläuft. Nur jeder fünfte globale Aktienfonds liegt über einen Zeitraum von zehn Jahren im Plus. In wenigen Monaten wird es wohl nur noch jeder 20. Fonds sein. Auffällig ist, dass so genannte "Boutiquen-Fonds" deutlich besser abschneiden. Sie berechnen nicht selten höhere Gebühren, verdienen aber aufgrund des deutlich geringeren Volumenpotentials deutlich weniger als die großen Fondsgesellschaften. Doch meist sind sie mit eigenem Geld und vor allem mit dem Geld ihrer Kunden, die sie häufig persönlich kennen, engagiert. Aber auch unter den Vermögensverwalter-Fonds gibt es Spreu und Weizen. Aber natürlich - und das ist vollkommen legitim - denken auch Vermögensverwalter oder Anlageberater, die einen Fonds initiieren, ans Geschäft. Dabei wird in jedem Einzelfall ganz individuell auf die eine oder anderer Art und Weise die Frage abgehandelt, ob man viel verdienen will, indem man dem Kunden möglichst viel von seinem Anlagekapital und dem damit erwirtschafteten Wertzuwachs abzwackt oder ob man sich bescheiden gibt, erfolgreich ist und später mit geringerer Marge am großen Volumen viel verdient. Letzteres ist natürlich ein Wechsel auf die Zukunft und so entschließen sich leider viele Fondsinitiatoren für die erste Variante. Wenn nun ein Fondsinitiator, der ganz klassisch aus dem Vertrieb stammt, sich zur Auflage eines Fonds entschließt und dafür einen bekannten Berater engagiert, dann hat er - zumindest zunächst einmal - keine Entscheidung zu Gunsten seines eigenen Geldbeutels getroffen, denn ein guter Reserachpartner oder Manager möchte in der Regel auch gut bezahlt werden. Wenn der Initiator dann noch die Gründungskosten seines neuen Fonds selbst übernimmt, obwohl das Investmentgesetz es ihm erlauben würde, diese Kosten in den ersten Jahren auf die Anleger zu verteilen, dann tut er dies sicherlich im Interesse eines für beide Seiten guten Geschäftes. Grund genug für uns, den Fonds frühzeitig zu empfehlen.

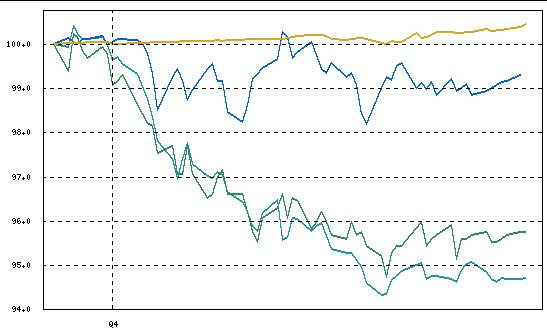

Innerhalb kürzester Zeit flossen dem Fonds sechs Millionen Euro zu - ein Wahnsinnserfolg für einen Monat, der als der schwärzeste Börsenmonat seit Menschengedenken in Erinnerung bleiben wird. Das Konzept des Fonds ist einfach beschrieben und unterscheidet sich auf den ersten Blick nur wenig von manchem anderen Fonds, der mit ähnlichen Vorstellungen angetreten war. Rund 80% des Fondsvermögens werden sicher angelegt. Dabei können Geldmarkt-, Renten- oder auch offene Immobilienfonds eingesetzt werden. Besonderer Wert wird auf den Schutz des eingesetzten Kapitals gelegt, wobei ein stetiger Wertzuwachs unabhängig von der Richtung der Börsen angestrebt wird. Auch das klingt ja nun nicht gerade außergewöhnlich, denn wir kennen ja nun -zig Fondspräsentationen, in denen dies genau so oder ähnlich formuliert ist. Leider wissen wir allerdings auch, wie häufig derartige Ziele verfehlt werden. Das Augenmerk wird vor allem aber auch darauf gerichtet, dass in echten Stresszeiten die Funktionalität des Fonds erhalten bleibt. Solchen Stress erleben viele konservative Dachfonds aktuell mit offenen Immobilienfonds, welche die Rücknahme der Anteile ausgesetzt haben. Der Track-Record des Fondsberaters, der anhand realer Daten nachvollziehbar ist, sprach jedoch sehr dafür, dass derartige Situationen den hier in Rede stehenden Fonds nicht belasten sollten. Doch kaum war der Fonds drei Monate alt, da wurde man schon mit dem Super-Gau konfrontiert. 8,5% des inzwischen weiter gewachsenen Fonds waren im Herald-Fonds (vgl. voriger Beitrag) investiert. Aufgrund der BaFin-Anweisung wurde der Kurs angepasst und die Skalierung der oben gezeigten Grafik musste nach unten erweitert werden. Die Fondsbranche spaltete sich in zwei Lager. Die einen, die bislang weder direkt noch indirekt in Madoff-Fonds investiert hatten, verfassten eifrig Pressemitteilungen, in denen sie darauf hinwiesen, dass sie es eigentlich schon immer gewusst haben, dass hier etwas nicht stimmen kann und dass aus Gründen ungenügender Transparenz oder Unverständnis für die Konstanz der Ergebnisse von einem Investment bei Madoff Abstand genommen wurde, Peinlich ist es natürlich, wenn solche vollmundigen Pressemitteilungen von Marktteilnehmern kommen, die noch vor wenigen Wochen im Gespräch offenbarten, dass sie einen Herald-Fonds überhaupt nicht kannten. Die anderen waren die Betroffenen. Sie wiesen - sehr zu Recht - darauf hin, dass es vielleicht als blauäugig oder gar fahrlässig einzustufen gewesen wäre, wenn sie in einen unregulierten Offshore-Fund investiert hätten. Bei einem nach UCITS III aufgelegten Publikumsfonds, bei dem zudem eine bekannte Adresse wie HSBC als Depotbank verpflichtet ist, konnte man nun wirklich nicht von einer solchen Entwicklung ausgehen. Also verfasste man entsprechende Anlegermitteilungen, in denen man - wir halten dies übrigens für richtig und angemessen - den Anlegern Mut machte und der Hoffnung Ausdruck gab, dass der Schaden nicht bei den Anlegern bleibt. Doch ein Fondsinitiator entschied sich für einen anderen Weg. Innerhalb von 32 Stunden setze er alles in Bewegung, um mit der KAG und der Depotbank zu klären, dass er persönlich zu Lasten seiner eigenen Vermögensbilanz dem Fonds die Anteile am Herald-Fonds abkauft. Einen Tag später war bereits der Kurs des Fonds korrigiert. Eine für unsere Begriffe unglaubliche Leistung, bei der nur und ausschließlich das Wohl der Anleger im Vordergrund stand. Große Publicity will er um diesen Vorfall nicht. Sein Credo: Den Anlegern wurde Sicherheit versprochen und deshalb muss auch alles getan werden, um diese Sicherheit zu bieten. Für unsere Begriffe ist er damit der "Fondsinitiator des Jahres" und bereits in den letzten Tagen konnte man registrieren, dass AECON-Kooperationspartner, die natürlich hinsichtlich der Details tagesaktuell informiert waren, dies genau so sehen, den die Mittelzuflüsse stiegen gerade in den letzten Tagen noch einmal spürbar an. Eine tolle Story zum Jahresausklang, die leider keine 17.600.000 Einträge bei Google eingebracht hat.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vertrauen Sie denen, die nach der Wahrheit suchen, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||