|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter11-23.11.2006.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv finden Sie

auf

alle Fälle stets die Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Steueränderungs- und Jahressteuergesetz |

| Geld regiert die Welt ... |

| Ältere Fonds schneiden besser ab |

| Fonds-Check: Das Momentum treibt den Ertrag |

| Das immer wieder verwendbare Zitat (von Milton Friedman) |

|

|

||||||||||||||||||||||||||||||||||||

|

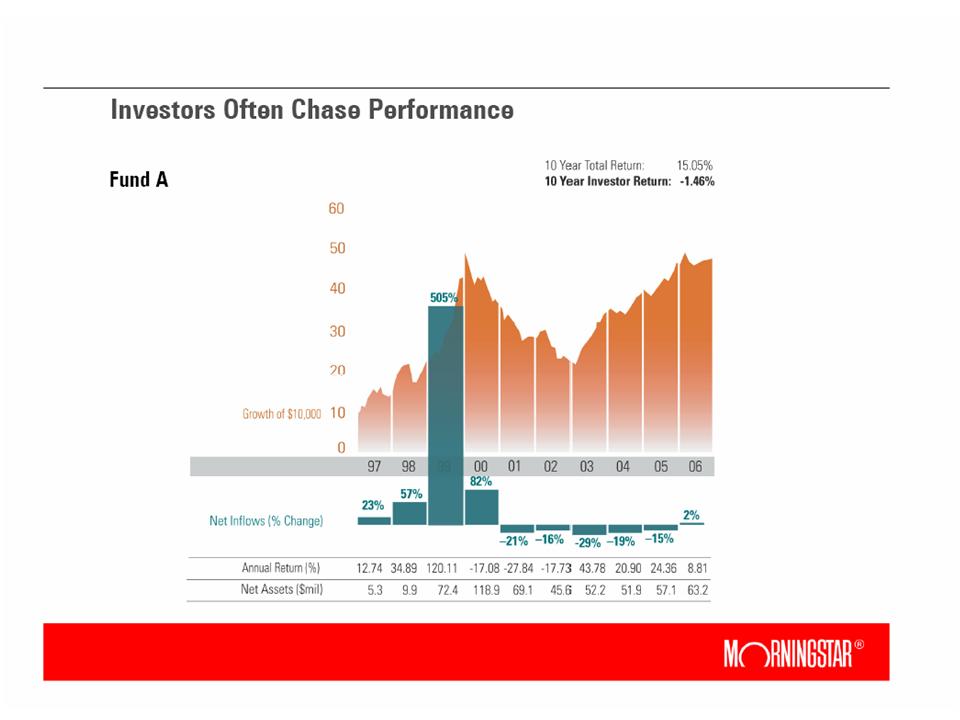

Vor einiger Zeit sorgte eine Buchveröffentlichung für große Aufregung. Es wurde die Behauptung aufgestellt, dass die Mehrzahl der Anleger auch mit Fonds, die sich langfristig hervorragend entwickeln, kein Geld verdient. Die einfache Erklärung: Anleger würden bevorzugt dann einsteigen, wenn die Kurse bereits über einen längeren Zeitraum gestiegen sind, um nach längerem Rückgang schwerpunktmäßig zum falschen Zeitpunkt wieder auszusteigen. Ausgerechnet am Beispiel des "Templeton Growth" wurde diese kühne These illustriert und Templeton beeilte sich seinerzeit, anhand konkreter Zahlen zu Zu- und Abflüssen den Gegenbeweis anzutreten. Nicht zu leugnen ist allerdings, dass die Zu- und Abflussstatistiken von Aktienfonds insgesamt durchaus Anlass geben, über die Behauptungen nachzudenken, wobei vielleicht ausgerechnet der "Templeton Growth" zwar ein sehr populistisches Beispiel jedoch andererseits aufgrund seiner Valueorientierung ein eher unpassendes Beispiel war. Unsere Leser wissen aber, dass wir grundsätzlich der Konsistenz der Depotentwicklung den deutlichen Vorrang gegenüber temporär spektakulären Ergebnissen einräumen. Jegliche Erfahrung spricht dafür, dass die "Volatilität des Kundenbestandes" mit der Zunahme der Schwankungsbreite der Depotentwicklungen deutlich korreliert. Je näher die temporären Zwischenergebnisse - gleich über welchen Zeitraum - an der im Vorfeld der Depotstrukturierung abgestimmten Ziellinie, die wir als "Grat zwischen Angst und Gier" bezeichnen, liegen, desto höher ist die Kundenzufriedenheit. Dass wir mit unserer grundsätzlichen Philosophie goldrichtig liegen, bestätigen nun Untersuchungsergebnisse, die der Leiter des US-Researchs von Morningstar, Managing Director Don Phillips, anlässlich der ersten deutschen Morningstar-Konferenz präsentierte. Sie sind aus unserer Sicht von einer absoluten Brisanz und wir bedanken uns an dieser Stelle ganz ausdrücklich für diese Arbeit. Anhand des Nettomittelzu- bzw. -abflusses wurde nämlich für verschiedene Fonds und Fondskategorien ermittelt, wie hoch die tatsächliche Rendite aller Anleger im Durchschnitt (also unter Einbeziehung des jeweils investierten Kapitals) ausgefallen war.

Per Saldo haben die Anleger mit diesem Fonds pro Jahr ein durchschnittliches Minus von 1,46% erwirtschaftet. Dass es dabei natürlich individuell zu unterschiedlichsten Einzelergebnissen kam, dürfte klar sein. Unglaublich? Sicherlich, denn wir können uns vorstellen, dass selbst versierteste Fondsspezialisten mit solchen Ergebnissen auch nicht annähernd gerechnet hätten. Zwar markiert obiges Ergebnis auch die extreme Entwicklung eines chancen- und damit risikoreichen Fonds, welches aufzeigt, dass es einen kausalen Zusammenhang zwischen dem auf diese Art und Weise ermittelten Investorenergebnis und der Schwankungsanfälligkeit gibt. Diese Ergebnisse hat Morningstar in einer "Success-Ratio" zusammengefasst. Die Success-Ratio ergibt sich aus der Relation des zeit- und kapitalgewichteten Anlegerergebnisses (kumuliert für alle Anleger) zur einfachen Wertentwicklung des jeweiligen Fonds. So ermittelte Morningstar über 10 Jahre bspw. für reine Branchen- bzw. Themen-Fonds eine durchschnittliche Success-Ratio von lediglich 73,3%. Für Mischfonds mit einem durchschnittlichen Aktienanteil von 60% ergab sich hingegen eine Success-Ratio von 97,2%. Mit anderen Worten: Obwohl die durchschnittlichen Jahresergebnisse der Sektoren-Fonds um 1,42% höher ausfielen als die der Mischfonds, konnten Mischfonds-Anleger - bezogen auf ihr jeweils eingesetztes Kapital - im Schnitt jährlich 1,09% Outperformance gegenüber den Themen- und Branchenfonds verbuchen.

Aber auch innerhalb der jeweiligen Vergleichsgruppen werden die Zusammenhänge klar und deutlich erkennbar: Fonds mit geringerer Ergebnisschwankung haben eine höhere Success-Ratio. Über alle Vergleichsgruppen hat Morningstar die Ergebnisse über 10 Jahre (Stand jeweils per 31.03.2005) zusammengefasst. Dabei wurden jeweils die überdurchschnittlich schwankenden den unterdurchschnittlich schwankenden Fonds gegenüber gestellt. Das Ergebnis fällt so eindeutig aus, dass es schwer fallen dürfte, an Zufälligkeiten oder gar statistische Verfälschungen zu glauben:

Fazit: Wir wussten schon immer was und warum wir es tun. An stichhaltigen Begründungen für unsere Philosophie hat es uns nie gemangelt. Seit Veröffentlichung obiger Ergebnisse haben wir nun jedoch derart handfeste Beweise, dass uns gar keine andere Chance bleibt, als den längst eingeschlagenen Weg konsequent fortzusetzen. Zum Wohle unserer Kooperationspartner und deren Kunden.

|

||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||

|

Außer dem "Steueränderungsgesetz 2007" und diversen anderen neuen Gesetzen mit ganz erheblichen Mehrbelastungen für die Bürger gibt es jetzt auch noch ein "Jahressteuergesetz 2007". Mit diesem sog. "Omnibusgesetz" werden 231 Änderungen in 19 verschiedenen Gesetzestexten vorgenommen. Das Jahressteuergesetz 2007 bedarf noch der Zustimmung durch den Bundesrat, die übrigens als sicher gilt. Der Unterhaltungswert des Gesetzes ist hoch: Wichtige Neuregelungen lösen sich mit komödiantisch anmutenden Änderungen ab. So kann man getrost die Frage stellen, warum erst mit dem Jahressteuergesetz 2007 der Begriff "Kraftdroschke" aus den Gesetzestexten verschwindet und durch die durchaus schon länger zeitgemäße Verwendung des Begriffs "Taxi" ersetzt wird. Weiters werden in nahezu allen Steuergesetzen an zig Stellen die Wörter "vom Hundert" durch das Wort "Prozent", die Angabe "v.H." durch "%", der Begriff "Hundersatz" durch "Prozentsatz", die Bezeichnung "vom-Hundert-Punkte" durch "Prozentpunkte" ersetzt. Der Fortschritt ist einfach nicht aufzuhalten. Bedeutsam ist auch die Regelung, dass die Steuerschuld nicht bereits mit der Hingabe des Schecks getilgt ist, sondern erst drei Tage später (§ 224 Abs. 2 Nr. 1 AO 2007). Die Neuregelung gilt erstmals für Schecks, die nach Veröffentlichung des Gesetzes beim Finanzamt eingehen (§ 6 Einführungsgesetz zur AO). Es wird aber bspw. auch eine Gebühr für verbindliche Auskünfte eingeführt. So erfahren wir, dass der Stundensatz eines Mitarbeiters des Finanzamtes bei stolzen 100 Euro liegt. Über die Begründung für die Einführung dieser Gebühr sollte sich der Gesetzgeber allerdings mal intensive Gedanken machen. Es wird nämlich befürchtet "dass die Anzahl der Anträge im Hinblick auf die Kompliziertheit des Steuerrechts stark ansteigen wird" (§ 89 Abs. 3 bis 5 AO 2007).

Mit dem Jahressteuergesetz 2007 werden die Finanzbehörden aber auch

ermächtigt, direkt bei den Banken zu überprüfen, ob die

Jahressteuerbescheinigungen zutreffend ausgestellt wurden und die darin

bescheinigten Daten korrekt sind (§ 50b EStG 2007). Von einer Gebühr für

die Bank ist allerdings keine Rede. Kaum in der Öffentlichkeit diskutiert wurde hingegen die Neuregelung der Versteuerung des Ertragsanteils aus abgekürzten Leibrenten. Renten aus privaten Rentenversicherungen sind künftig nur noch dann mit dem Ertragsanteil privilegiert, wenn gleich bleibende oder steigende wiederkehrende Bezüge zeitlich unbeschränkt für die Lebenszeit der versicherten Person (lebenslange Leibrente) vereinbart werden und diese auch tatsächlich erbracht werden (§ 20 Abs. 1 Nr. 6 Satz 1 und 3 EStG 2007). Die Neuregelung gilt für Rentenversicherungen mit Kapitalwahlrecht, die ab dem 1.1.2005 abgeschlossen wurden (§ 52 Abs. 36 Satz 7 EStG 2007) und für Rentenversicherungen ohne Kapitalwahlrecht, die ab dem 1.1.2007 abgeschlossen werden (§ 52 Abs. 36 Satz 8 EStG 2007). Auch hier stellt sich die Frage nach der Verfassungsmäßigkeit rückwirkender Eingriffe, insbesondere hinsichtlich der bereits im letzten Jahr abgeschlossenen Policen. Den vollständigen Text des Jahressteuergesetzes 2007 finden Sie über diesen Link. Die Art und Weise, wie sich diese Bundesregierung über den Vertrauensschutz in bislang geltende Gesetze, auf deren Basis Investitionsentscheidungen getroffen werden, hinwegsetzt, wollen wir an dieser Stelle nicht kommentieren - manchmal fehlen selbst uns die Worte!

|

||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||

|

... oder auch "Money makes the world go round" - wer kennt sie nicht, die weisen Sprüche, die sich mit der phänomenalen Wirkung des Geldes beschäftigen. Geld sei zwar nicht alles, aber ohne Geld ist alles nichts. der 1975 verstorbene deutsche Schriftsteller Peter Bamm brachte es folgendermaßen auf den Punkt: "Was der liebe Gott vom Geld hält, kann man an den Leuten sehen, denen er es gibt." US-Psychologen der Universität von Minnesota wollten es genauer wissen. Sie untersuchten die Wirkung des Geldes auf Menschen in einer Studie. Die Ergebnisse stellte die Marketingforscherin Kathleen Vohs im Wissenschaftsmagazin "Science" (Band 314, Seite 1155) am vergangenen Freitag vor. Man fand heraus, dass bereits die Abbildung von Banknoten Menschen einerseits zu höherer Leistung motiviert, sie aber andererseits auch weniger hilfsbereit werden lässt. In verschiedenen Versuchsreihen wurde nachgewiesen, dass die Probanden sich deutlich stärker auf ein Ziel konzentrierten, wenn Geld im Spiel war. Ganz anders als Arnold Schwarzenegger, der einst in einem Interview sagte: "Geld finde ich nicht so wichtig. Darum ist es mir völlig egal, ob ich nun 50 oder 70 Millionen Dollar besitze." Nun ja. Mit erhöhtem Einsatz isolierten sich die Versuchspersonen zunehmend von anderen, wurden geiziger und ihre Bereitschaft, sich vom Erworbenen zu trennen, ließ nach. Je weniger Geld zur Verfügung stand, desto ausgeprägter war die Hilfsbereitschaft, die Probanden rückten zusammen und nahmen sich deutlich mehr Zeit für die Beantwortung von Fragen, die von anderen Versuchspersonen gestellt wurden. Je mehr Aussicht auf Geld die Studienteilnehmer hatten, desto seltener bückten sie sich beispielsweise, um einen Bleistift aufzuheben. Sie arbeiteten lieber allein als mit anderen zusammen und gaben knappere Hinweise, um zum Beispiel Hilfesuchenden den Weg zu erklären. Das Ausmaß der monetären Wirkung sei überraschend, so die federführende Autorin der Studie. Es bestätige die landläufige Meinung, dass Geld dazu verführe, mehr an sich selbst zu denken. Zwar haben Geld einerseits die Individualisierung des Menschen gefördert, zur gleichen Zeit jedoch die Gemeinschaft geschwächt. Wer sich trösten will, versucht es mit John Steinbeck, der sagte "Vielleicht verdirbt Geld tatsächlich den Charakter. Auf keinen Fall jedoch macht ein Mangel an Geld ihn besser."

|

||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||

|

Zu diesem plakativen Ergebnis kommt eine aktuelle Studie des in Wien ansässigen Analyseunternehmens "e-fundresearch.com". Der Beweis scheint schnell erbracht. Ein Computer und statistisches Basiswissen sind dabei hilfreich, denn die These gründet sich auf die einfache Erkenntnis, dass Fonds mit einem Alter zwischen drei und zehn Jahren ihre Vergleichsindices in den vergangenen drei Jahren um durchschnittlich 1,6% verfehlten, während Fonds mit einer Historie von zehn bis 20 Jahren nur um 1,5% schlechtere Durchschnittsergebnisse über die letzten drei Jahre als der jeweilige Index verbuchten. Der definitive Beweis scheint dann allerdings dadurch erbracht, dass Fonds mit einer mindestens 20-jährigen Historie ihren Index im Schnitt nur um jährlich 0,7% unterboten - wohlgemerkt über die letzten drei Jahre. Die Art der Beweisführung und insbesondere die darauf basierenden Veröffentlichungen erinnern stark an das Paradebeispiel der Statistik, wonach jemand die Wahl hat, einen von zwei Räumen zu betreten. In einem Raum herrscht eine Temperatur von minus 60 Grad während es im anderen Raum 100 Grad heiß ist. Statistisch gesehen ist es natürlich egal, welcher der beiden Räume betreten wird, denn im Durchschnitt herrscht eine bestens verträgliche Temperatur von 20 Grad. Dürfen wir vielleicht mal die Frage stellen, wie viele Fonds es gibt, die eine bereits mehr als 20-jährige Historie aufzuweisen haben und in wie vielen Anlagekategorien solche Fonds vertreten sind? An die Mehrzahl der heute attraktiven Fondskategorien wie bspw. Dachfonds, Absolute Return-Fonds, Schwellenländer-Anleihenfonds oder flexible Mischfonds war vor 20 Jahren überhaupt noch nicht zu denken. Was also fangen wir mit der Aussage, dass ältere Fonds besser abschneiden, an? Nicht um etwas zu beweisen sondern rein des Interesses halber haben wir uns mal die beiden Kategorien "Globale Aktien" und "Europäische Aktien" vorgenommen und mal unter den jeweils besten und jeweils schlechtesten 10% der Drei-Jahres-Ergebnisse geschaut, wie viele Fonds es dort unter den jeweiligen Alterklassen gibt. Das Ergebnis ist interessant: Unter den besten 10% über drei Jahre waren 76% (global) bzw. 86% (europäisch) der Fonds noch keine 10 Jahre alt. Hingegen waren nur 6% der globalen Fonds bereits älter als 20 Jahre. Unter den besten 10% der europäischen Fonds gab es hingegen keinen einzigen Fonds, der bereits älter als 20 Jahre war. Unter den schlechtesten 10% über drei Jahre waren 86% (global) bzw. 76% (europäisch) der Fonds noch keine 10 Jahre alt. Die Tatsache, dass nur ein einziger globaler Fonds unter den schlechtesten 10% rangierte, während hier kein einziger europäischer "Dinosaurier" zu finden ist, mag ja auf den ersten Blick die These von e-fundresearch stützen. Doch auch hier ist natürlich die Statistik allenfalls so gut wie das ihr zugrunde liegende Datenmaterial und seine Interpretation. Denn natürlich befinden sich unter den jüngeren Fonds noch eine Menge von Fonds, die in absehbarer Zeit schließen dürften, weil ihre Ergebnisse zu schlecht und/oder ihr Volumen zu klein ist - so wie es natürlich in der Vergangenheit viele Fonds gab, die auf die eine oder andere Weise vom Schicksal aussortiert wurden. Ein weiterer Mangel dieser "Studie": Da lediglich die Wertentwicklung über drei Jahre, die ja ganz wesentlich von einer Hausse geprägt waren, zugrunde gelegt wurde, berücksichtigen die Ergebnisse natürlich in keiner Weise die positiven Auswirkungen, die sich bei Fonds ergeben, die in den letzten Monaten bereits zurückhaltender agiert haben, um in einer nächsten - vielleicht heftigeren - Korrektur unterdurchschnittlich viel zu verlieren. Viele der jüngeren Fonds nutzen Absicherungsinstrumente, die sie in der Hausse underperformen lassen, um sich erst in der Baisse zu bewähren. So zweifeln wir keineswegs an den statistischen Erkenntnissen der Wiener, können uns der daraus abgeleiteten Schlussfolgerung beim besten Willen nicht anschließen. Was fängt ein Wissenschaftler mit Versuchsergebnissen an, wenn ihn die Logik auch nur vermuten lässt, dass der gleiche Versuch künftig durchaus andere Ergebnisse bringen könnte? Sicherlich veröffentlicht er nicht das aktuelle Versuchsergebnis und suggeriert gesicherte Schlussfolgerungen. Vielmehr wird er durch ständiges Wiederholen versuchen, zu empirischen Ergebnissen zu gelangen. Bei seinen Untersuchungen würde er - gemünzt auf das Fondsthema - zumindest mal einen kompletten Börsenzyklus rollierend untersuchen. Für die Fondsauswahl ist also wohl kaum das Alter eines Fonds entscheidend, so wie der besonders alte Wein besonders gut oder bereits gekippt sein kann. Vielmehr kommt es darauf an, aus der zunehmenden Zahl von Anlagekategorien die Fonds herauszufiltern, die mit schlüssigem Konzept ihre Risiken im Griff haben und gleichzeitig Chancen bieten, die eingegangenen Risiken überzukompensieren, so dass es zu einer für den Anleger günstigen Asymmetrie von Chance und Risiko kommen kann. Hier hilft die Statistik allenfalls dabei, eine rein quantitative Vorauswahl zu treffen. Bei der eigentlichen Fondsauswahl hilft jedoch dann der gesunde Menschenverstand deutlich besser als der Computer, der auf die Ermittlung von Durchschnittsergebnisses programmiert ist. Fazit: Anleger, die Ihnen aufgrund der veröffentlichten "Studienergebnisse" abverlangen, ältere Fonds bevorzugt zu allokieren, dürften sich - auf jeden Fall im statistischen Mittel - einen Bärendienst erweisen.

|

||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||

|

Das Dilemma ist grundsätzlich bekannt und wird durch die von Morningstar publizierten Erkenntnisse (vgl. oben) nur offenbarer: Investiert man über einen entsprechenden Fonds in ein Land, ein Thema oder eine Branche, von der man besonders viel Wertzuwachs erwartet, so stellt man nach geraumer Zeit oft ernüchtert fest, dass aus den außergewöhnlichen Chancen per Saldo doch nur eine Wertentwicklung realisiert wurde, die im besten Fall durchschnittlich ist. Häufig genug finden sich aufgrund schlechten Timings katastrophale Ergebnisse in den Depots, nicht selten jedoch in der dauerhaften Wahrnehmung überschattet von den wenigen im Langzeitgedächtnis abgespeicherten außergewöhnlichen Erfolgen. Schon Dostojewski zeigte in seinem autobiografisch anmutenden Klassiker "Der Spieler" auf, dass der Spieler - auch dann, wenn er zwischenzeitlich auf dem Gipfel des Erfolgs angekommen scheint - letztendlich so lange spielt, bis er alles verliert. Da es sich bei Anlegern jedoch nicht regelmäßig um kategorisch krankhafte Spielernaturen handelt, kommt es hier oft nur zum Phänomen "verbrannter Finger", dem eine Phase der Abstinenz folgt, ehe die Verlockung zur Wiederholung aufgrund positiver Börsenentwicklungen übergroß wird. So ist es nicht verwunderlich, wenn nach nunmehr dreieinhalbjährigem Aufschwung so mancher Anleger erst jetzt wieder Zutrauen zu Aktieninvestments fasst.

Wenn man nun neben der Auswahl des richtigen Landes oder der Branche auch noch die Möglichkeit hätte, den besten Fonds der jeweiligen Kategorie für die Umsetzung auszumachen, dann wäre das Glück perfekt. Doch gerade hier stößt man schnell an Grenzen und muss erkennen, dass es für die Investition der nächsten Woche oder Monate nicht unbedingt von Bedeutung ist, ob ein Fonds sich über ein oder mehrere Jahre besser als seinesgleichen entwickelt hat. Vielleicht hat gerade der über längere Zeiträume nur mittelmäßige Fonds ausgerechnet jetzt die beste Titelauswahl im Portfolio. Gerade für auf vielleicht nur kurzfristige Anlagezeiträume gerichtete Investitionen ist also weniger die langfristige bisherige Entwicklung als vielmehr das "Momentum" von entscheidender Bedeutung. Das Momentum ist eines der wesentlichen Werkzeuge in der Chartanalyse und kann speziell bei der Zyklusanalyse eines Charts von Bedeutung sein. Mathematisch handelt es sich um einen Oszillator, der eine Preisänderung in Bezug zu einer vorher festgelegten Zeitperiode grafisch darstellt. Dabei wird durch den Betrag und die Lage des Indikators die Geschwindigkeit und Richtung eines Trends ermittelt. Die deutlich sichtbaren Wendepunkte des Oszillators können als Indikator das Nachlassen der Trendintensität signalisieren oder bei extremen Ausschlägen gar auf eine Trendänderung hindeuten. So kann man durchaus günstige Kauf- bzw. Verkaufszeitpunkte für bestimmte Fonds ableiten. Die prozentuale Betrachtung des Momentums wird durch die "Rate of Change" (ROC) ermöglicht. Dass es sich dabei nicht - wie viele glauben zu machen versuchen - um "Hirngespinste" handelt, beweist seit einigen Jahren ein auf das Momentum spezialisierter Fonds. In einem zweistufigen Prozess wird zunächst eine Überprüfung der Sektoreneinteilung vorgenommen. 56 Länder bzw. Regionen sowie 14 wichtige Branchen werden täglich dahingehend überprüft, ob eine Änderung der aktuellen Fondsallokation ratsam ist. Hierbei handelt es sich um ein reinrassiges Trendfolgesystem, welches sich absolut frei von Prognosen zukünftiger Entwicklungen macht. Im zweiten Schritt erfolgt die Umsetzung der Allokation mit entsprechenden Aktienfonds. Dabei ist - wie bereits angedeutet - die "Tagesform" deutlich entscheidender als mittel- und langfristige Ergebnisreihen. Das Momentum entscheidet über den Einsatz der Fonds. Dazu werden in einer eigens entwickelten Datenbank mehr als 10.000 Fonds auf Tagesbasis analysiert. Im Schnitt werden pro Monat 3,5 Millionen Datensätze verarbeitet, Um es klar zu sagen: Das System zielt darauf, die Erfolg versprechendsten Branchen und Randmärkte möglichst zum richtigen Zeitpunkt im Portfolio berücksichtigt zu haben. Diese aggressive Strategie verschwendet keinerlei Gedanken daran, eine möglichst schwankungsarme Entwicklung zu generieren. So gilt unser heutiges Zitat des vor wenigen Tagen verstorbenen Milton Friedmann (vgl. unten) allemal auch für diesen Fonds. Da der Fonds stets voll in Aktienfonds investiert ist, wird eine attraktive Outperformance bevorzugt in einem Umfeld unterschiedlich korrelierender Märkte begünstigt. In einer weltweit mehr oder weniger alle Märkte umfassenden Baisse (wie zuletzt von März 2000 bis März 2003) sind natürlich auch die Ergebnisse eines solch aggressiv agierenden Fonds alles andere als positiv. Dennoch spricht es für einen Fonds mit einem derart ausgerichteten Investitionsfokus, dass er in genau dieser letzten Baisse in der Spitze einen um einige Prozentpunkte geringeren maximalen Wertrückgang in Kauf nehmen musste als ein breit streuender und viel eher auf Standardwerte fokussierter "DWS Vermögensbildungsfonds I". Es dauerte trotzdem ziemlich genau sechs Jahre, ehe der einstige Höchststand vom März 2000 wieder erreicht werden konnte - hierauf warten allerdings Anleger beim DWS-Flaggschiff nunmehr im siebten Jahr und per gestern müsste der Fonds noch einmal um 12,78% zulegen, um den bisherigen Höchststand vom 05.09.2000 wieder zu erreichen. Auch in der diesjährigen Korrektur war der Fonds mit einem maximalen Minus von 13,66% dabei. Jedoch konnte er trotz dieses Rückgangs per heute ein Jahres-Plus von 23,29% erwirtschaften. Auch über drei Jahre (+94,93%) und fünf Jahre (+ 83,54%) dominiert er die Ranglisten der Wertentwicklung vergleichbarer Fonds. Ein deutliches Indiz dafür, dass der Momentum-Ansatz funktioniert. Unsere langjährigen Leser werden trotzdem fragen, wie dieser Fonds zu der von uns verkörperten Philosophie, welcher durch die oben dargestellten Morningstar-Erhebungen eine brisante Basis-Rechtfertigung zuwächst, passt. Klare Antwort: Eigentlich gar nicht. Doch natürlich treffen unsere Kooperationspartner immer wieder auf die unbekehrbaren Anleger, die das berühmte "Spielgeld" mit möglichst hohem Nervenkitzel investiert wissen wollen. Soweit man sich auf die Formel verständigen kann, dass der Kick bei steigenden Kursen angenehmer ist als das Kribbeln in der Magengegend, wenn mal wieder alle Modethemen floppen, dann bietet sich mit diesem Vehikel ein interessanter Portfoliobaustein, der sicherlich dauerhaft deutlich bessere Ergebnisse verheißt als wenn der Anleger selbst auf "Momentum-Jagd" geht - meist nur gewappnet mit den kernigen Aussagen der wenigen Analystenmeinungen, die er in der einen oder anderen Form erst dann zur Kenntnis nimmt, wenn der längst abgefahrene Zug ggf. schon wieder den Bremsvorgang einleitet. Fazit: Wer konsistente Portfolios in der Beratung präferiert und sich quälerische Gedanken darüber macht, welche Vorschläge er dem dynamischen Anleger für sein "Spielgeld" unterbreitet, der findet in diesem Fonds eine gute Möglichkeit, das aus seiner Sicht eigentlich Unsinnige mit dem aus Sicht seines speziellen Kunden Angenehmen und Nützlichen zu verbinden.

|

||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||

|

There is no such thing

like a free lunch |

||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||