Sechs Hidden Champions aus vier Ländern

Sechs Hidden Champions aus vier Ländern

|

|

Nachdem in

diesem Monat erstmals eine Hidden Champions Tour ausschließlich für

institutionelle Entscheider stattfand, bei der sich unter der Regie

von Kommalpha Institutional Consulting fünf Gesellschaften

erfolgreich den gut 100 Teilnehmern präsentierten, laufen nun die

Vorbereitungen für die klassische Hidden Champions Tour 2010 auf

Hochtouren. Die Teilnehmer aus dem institutionellen Lager

begeisterte, was auch Finanzdienstleister immer wieder erfreut:

-

Kurze

und inhaltsstarke Vorträge

-

Unterschiedliche Investmentansätze (wenig Überschneidungen der

Fondskonzepte)

-

Weitgehend unbekannte Gesellschaften mit hohem Leistungsniveau

-

Halbtagesveranstaltung mit extrem hoher Informationsdichte

Zum dritten

Mal findet die klassische Hidden Champions Tour in diesem Jahr

statt. 13 von 25 vorselektierten Gesellschaften bewarben sich um die

Teilnahme und es war teilweise sehr schwierig, die Auswahl zu

treffen. Dort, wo es starke konzeptionelle Überschneidungen bei den

Investmentkonzepten gab, musste letztendlich eine Mischung aus

Leistung (gemessen am Chance-/Risikoprofil) und Bekanntheitsgrad den

Ausschlag geben. Heraus kam ein starke Mischung von sechs

Gesellschaften aus Deutschland, UK, der Schweiz und Lettland.

Selbstverständlich sind alle zu präsentierenden Fonds in Deutschland

zum öffentlichen Vertrieb zugelassen, wobei sich im "Handgepäck" der

Gesellschaften durchaus auch noch weitere Fondsperlen finden, für

die teilweise wegen ihres Private Placement-Charakters nicht

öffentlich geworben werden darf.

Die Hidden

Champions Tour erfüllt eine ganz wichtige Funktion. Große und

bekannte Gesellschaften generieren Mittelzuflüsse für neu aufgelegte

Fonds durch Einsatz immenser Marketing-Budgets sowie durch

gewachsene Vertriebsstrukturen. Junge Fondsboutiquen hingegen

verfügen weder über entsprechende Marketing-Budgets noch über ein Vertriebsnetz.

Wer glaubt, dass gute Leistungen alleine ausreichen, um

entsprechende Beachtung zu finden, der wird bei genauerem Hinsehen

schnell eines Besseren belehrt. Gerade im Bereich der

vermögensverwaltenden Fonds, auf die sich die Hidden Champions Tour

ausschließlich fokussiert, ist es im Wirrwarr der Peergroups und der

häufig zweifelhaften Kategorisierungen gar nicht so einfach, gute

Fondsbausteine für eine breite Risikostreuung zu selektieren. Bei

der Hidden Champion Tour haben schon viele Finanzdienstleister Fonds

kennen gelernt, die heute auf ihrer persönlichen Bestsellerliste

stehen. Die Chance, dass sie auch in diesem Jahr fündig werden, ist

riesengroß.

Hier ein

Überblick über die sechs Hidden Champions des Jahres 2010 (mal

wieder in alphabetischer Reihenfolge, um dem Dilemma der Bildung

einer anderen Reihenfolge auszuweichen):

Die Schweizer Da Vinci Invest AG offeriert mit dem „Da Vinci Strategie UI

Fonds" die Publikumsvariante einer Absolute Return-Strategie, deren

positiver Wertzuwachs bis ins Jahr 2005 zurückreicht. Mit seiner

eindeutig negativen Korrelation zu den Aktienmärkten ist der Fonds ein

attraktiver Depot-Baustein. Die Hidden Champions Tour präsentiert diese

beeindruckende Derivate-Strategie mit ihren zahlreichen Renditechancen.

Das britische

Investmenthaus Jupiter Asset Management Ltd. verwaltet weltweit

über 20 Milliarden Euro. Bei der Hidden Champions Tour präsentieren

Cédric de Fonclare und Stephen Pearson den gemeinsam verwalteten „Jupiter

European Absolute Return“. Auf Basis des aktiven

Aktien-Management und der Stockpicking-Expertise des Hauses verfolgt der

UCITS III Fonds Long-/Short-Strategien auf fundamental ausgewählte

europäische Einzeltitel.

Die M.E.T. finanz GmbH geht mit einem noch jungen Fonds ins

Rennen, der jedoch an die Tradition der von Trendfolge und aktiver

Fondsauswahl bestimmten Fonds-Vermögensverwaltung anknüpft. So geht der

„M.E.T. Fonds – Privatmandat“ mit einem beachtlichen Track-Record

an den Start, der sich auch in den seit Ende 2008 erzielten

Fondsergebnissen wiederspiegelt. Auf der Tour werden die Stellschrauben

des Fonds transparent präsentiert.

Die Patriarch Multi Manager GmbH hat neben diversen Labelfonds,

im Bereich ihrer freien Fondsprodukte mit dem „Patriarch Multi Asset

Dynamisch" einen Fonds mit einem exzellenten Management-Doppel am

Start. Die Zielfondsauswahl des Dachfonds wird von Dr. Jens Ehrhardt

betreut. Das Overlay-Management, also die Risikobegrenzung in unsicheren

Zeiten, wird von der Berenberg Bank beigesteuert. Ein Fonds, der Anleger

ruhig schlafen lässt.

Aus Riga stammt die Staedel Hanseatic SIA,

die den „Staedel Hanseatic – Country Select & Protect“

präsentiert. Aus rund 50 Länder-Aktienindizes

werden zunächst die Länder mit robuster Verfassung

quantitativ selektiert.

Ein globales Risikomodell prüft

auf täglicher Basis die Stabilität

der globalen Aktientrends und reduziert die

Aktienquote bei sich abzeichnenden

Marktkorrekturen

drastisch, um das Ziel des absoluten Wertzuwachses zu erreichen.

Der „Telos Fonds – Momentum Select“ wird erst seit Ende 2007 von

der SysTrade Capital AG nach vermögensverwaltenden Prinzipien

gemanagt. Trotz des Schwerpunktes im Aktienbereich können praktisch alle

Assetklassen eingesetzt werden, um in Krisenzeiten die Aktienquote

erforderlichenfalls bis auf Null zu senken. Gesteuert wird u. a. über

aktives Market-Timing, fundamentale Beurteilungen oder auch Behavioral

Finance-Aspekte.

Besonderes Merkmal der

Tour ist einmal mehr, dass die Fonds wesentlich von den

Fondsmanagern selbst präsentiert werden. Man mag verstehen, dass bei

ähnlichen Veranstaltungen immer häufiger Marketing- und

Sales-Mitarbeiter die Präsentation mit der Begründung übernehmen,

dass der/die Manager sich schließlich ums Portfolio kümmern müssen.

Leider bleiben vertriebsorientierte Mitarbeiter (es gibt zum Glück rühmliche

Ausnahmen!) aber oft die Antworten schuldig, wenn es um Details des

Investmentprozesses oder des Risikomanagements geht, die

anspruchsvolle Finanzdienstleister zunehmend oft hinterfragen. Damit

ist auch klar, warum die Hidden Champions Tour 2010 sich erneut über fünf

Wochen zieht, denn so muss niemand bei nur einem Termin pro Woche

das Fondsportfolio über Gebühr lange vernachlässigen. Hilfreich ist

natürlich auch, dass die Informationen zur Steuerung eines Fonds

heutzutage an jedem beliebigen Ort zur Verfügung stehen.

Andererseits muss man würdigen, dass gerade die

Fondsverantwortlichen aus der Schweiz, UK oder Lettland einen

erheblichen Reiseaufwand betreiben müssen, um dem deutschen Finanzdienstleisterpublikum ihre Wertarbeit nahezubringen.

|

Heute kennen lernen, wovon morgen

gesprochen wird: Hidden Champions Tour 2010

zur Anmeldung

Übersicht über die Termine und

Veranstaltungsorte:

|

01.09.2010 |

Frankfurt/Main |

Sheraton Airport |

|

08.09.2010 |

Hamburg |

Le

Royal Méridien |

|

15.09.2010 |

München |

Sheraton Arabellapark |

|

22.09.2010 |

Düsseldorf |

Sheraton Flughafen |

|

29.09.2010 |

Berlin |

Westin Grand Hotel |

| |

Empfang jeweils ab 13:30 Uhr / Beginn um 14:00 Uhr

ab 18:30 Uhr Get-together-Buffet / Austausch mit den

Fondsmanagern

|

|

Freuen Sie

sich auf eine Top-Veranstaltung - wir freuen uns auf Sie!

|

Beratungsprotokoll:

Bürde oder Segen? Beratungsprotokoll:

Bürde oder Segen? |

Fabian Schmidt nimmt seinen Job als

Finanzdienstleister sehr ernst. Seit Jahren betreut er Anleger, die sich

bei den heimischen Banken oder Sparkassen nicht gut beraten fühlen. Er

nimmt sich Zeit für Sie und informiert umfangreich über Alternativen und

deren Vor- und Nachteile. Längst weiß er, dass Anleger in starkem Maße

dazu neigen, in anhaltend guten Börsenphasen zu aggressiv und umgekehrt

in Krisenzeiten zu vorsichtig zu investieren. Sein Bestreben ist es,

herauszufinden, welches Risiko der Kunde wirklich vertragen kann, um

daraus die sich bietenden Chancen abzuleiten. Eine Vorgehensweise, die

weder durch die gesetzlich vorgeschriebene Aushändigung von Prospekten

und Jahresberichten noch - so unsere Erwartung - künftig durch

Produktinformationsblätter ersetzt werden kann.

Trotz seiner umfangreichen und teilweise

aufopfernden Beratung kommt es immer wieder vor, dass Kunden mit dem

komisch anmutenden Argument des "Spielgeldes" um extrem

chancenorientierte Anlagevorschläge bitten. Gutes Zureden und der

Hinweis auf die extremen Risiken, die mit einer solchen Entscheidung

meist verbunden sind, helfen da meist nicht, den Anleger vor sich

und seiner Gier zu bewahren. Also versucht Fabian Schmidt im

Spektrum der Möglichkeiten einen Fonds zu finden, der dem - von

Werbung oder Berichterstattung geprägten - Nachfrageprofil des

Kunden am ehesten entspricht. Schließlich sieht er seine Aufgabe

auch darin, Kundenwünsche zu erfüllen, wenn er der Meinung ist,

ausreichend über die Risiken aufgeklärt zu haben.

Vor einem Jahr aber traf Fabian Schmidt fast der

Schlag. Ein Anwalt schrieb ihm, dass er einen von Schmidts Kunden

vertrete, der zwei Jahre zuvor auf sein Anraten hin für € 10.000

einen Russland-Fonds erworben hatte, von dem der Anleger sich nun

aus Angst vor weiter fallenden Kursen mit einem Verlust von mehr als

80% getrennt habe. Den Verlust plus den entgangenen Gewinn aus einer

konservativen Anlage möge Fabian Schmidt seinem Kunden doch bitte

unverzüglich erstatten, andernfalls komme man nicht umhin, Klage zu

erheben. Der Kunde, der sein Depot bereits abgezogen hatte, war für

Fabian Schmidt nicht mehr zu sprechen. Letzterer fühlte sich jedoch

im Recht, denn schließlich hatte er von der Investition zunächst

abgeraten und letztlich dann nur aus dem vom Anleger gewünschten

Segment für diesen einen Fonds selektiert, der dem Anlegerwunsch am

besten zu entsprechen schien. So ließ es Fabian Schmidt auf eine Klage ankommen, denn - eher durch

einen Zufall - hatte er sogar einen Zeugen dafür, dass der Kunde

selbst exakt eine solche Anlage wünschte.

Inzwischen ist das Urteil gesprochen. Zur

Überraschung von Fabian Schmidt ging es dabei aber überhaupt nicht

darum, inwieweit es dem ausdrücklichen Kundenwunsch oder aber der

Empfehlung des Beraters zu verdanken war, dass der Kunde in den

Russland-Fonds investierte. Es ging auch nicht um die Frage, dass das

Depot des Kunden sich insgesamt gut entwickelt hatte. Solche Fragen

spielten im Prozess praktisch keine Rolle.

Hingegen ging es einzig und allein darum, dass

der Kläger glaubhaft nachweisen konnte, dass Fabian Schmidt beim

Ausfüllen der Order ungefragt angekreuzt hatte, dass dem Kunden der

Prospekt und der Jahresbericht vorlagen, was nachweislich nicht der

Fall war. Überzeugend trug der Anwalt vor, dass der Kunde

keinesfalls investiert hätte, wenn er von den umfangreichen Risiken,

die im Prospekt ausführlich illustriert waren, gewusst hätte. Fabian

Schmidt musste den Anlegerschaden, Anwalts- und Gerichtskosten

inklusive der Anwaltskosten der Gegenseite zahlen. Zudem hatte er

durch diesen Vorfall einen Kunden mit einem ordentlich hohen Bestand verloren. Seine Vermögenschadenhaftpflichtversicherung erteilte ihm zudem eine

Abfuhr, weil es sich bei Fabian Schmidts Vorgehen um grobe

Fahrlässigkeit gehandelt habe, für die keine Deckung gegeben sei.

Natürlich war es tatsächlich so, dass der Anleger

sich eigentlich ordentlich beraten fühlte. Als er aber - wie so oft

angestiftet durch einen "guten Freund" - nach einem ersten Telefonat

mit dem empfohlenen Anwalt in Aussicht gestellt bekam, mehr als

8.000 Euro erstattet zu bekommen, war es um die Moral geschehen.

Warum sollte der Umstand, dass auf dem ihm zugemailten Orderformular

der Verzicht auf den Prospekt bereits angekreuzt war, nicht genutzt

werden?

Eine elektronisch gesteuerte

Beratungsdokumentation mit Pflichtfeldkontrolle hätte in diesem wie

in tausenden ähnlich gelagerten Fällen die ungerechtfertigte und

prozessual sanktionierte Bereicherung des Anlegers zu Lasten des

Vermittlers vermeiden können. Eine softwaregestützte Bewertung der

bereits in der Risikoprofilierung gegebenen Antworten hätte die

unter Haftungsgesichtspunkten notwendige Standardisierung geboten

und von vorneherein gefordert, den nicht zum Risikoprofil des Kunden

passenden Fonds gesondert - also mit entsprechender zusätzlicher

Protokollierung - zu behandeln. Eine gute Beratungsdokumentation

unterscheidet nämlich auch zwischen den im Beratungsgespräch besprochenen

und den vom Berater dann tatsächlich empfohlenen Fonds.

Damit wäre allerdings das Problem, welches Fabian

Schmidt letztlich zum Schadenersatz verpflichtet, noch nicht behoben

gewesen. Denn selbst wenn protokolliert ist, dass der Kunde auf die

Prospekte und Berichte verzichtet, so wird sich doch immer wieder

der Streit daran entzünden, dass im Zweifelsfall der Vermittler den

Kunden zu diesem Verzicht überredet hat, weil er selbst gar nicht in

der Lage (oder zumindest nicht willens) ist, dem Kunden für sein -

im konkreten Fall mit 12 Fonds - diversifiziertes Depot alle

Prospekte und Berichte zu beschaffen.

Eine Lösung für dieses Problem bietet die

Beratungsdokumentation, welche die AECON-Kooperationspartner im

Einsatz haben. Neben der ausgefeilten Risikoprofilierung und dem

detaillierten Beratungsprotokoll wird nämlich buchstäblich auf

Knopfdruck eine pdf-Datei erstellt, in der neben Risikoprofilierung

und Beratungsprotokoll auch sämtliche relevanten Unterlagen (Factsheets,

Kurzprospekte, Prospekte und Jahres-/Halbjahresberichte) aller

besprochenen und/oder empfohlenen Fonds enthalten sind. Bei einem

Umfang von ca. 10 Fonds ergibt sich bspw. - je nach Umfang der Prospekte

der angesprochenen Fonds - eine pdf-Datei mit ca. 6 bis 8 Megabyte,

die in der Regel per Mail versandt werden kann, wobei die ersten

sechs Seiten auszudrucken und zu unterschreiben sind. Bei breiter

aufgestellten Depots kann die Größe der Datei natürlich auch ein

Vielfaches davon ausmachen (dann wird in der Regel eine CD gebrannt

und dem Kunden ausgehändigt).

Sämtliche erzeugten Dokumente werden

revisionssicher mit einem "Timestamp" versehen und anschließend

unveränderbar gespeichert. Der Abruf aller historischen Dokumente

erfolgt über ein Archivsystem im Rahmen der

AECON-Investmentplattform. Der branchenbekannte RA Dr. Waigel als unabhängiger

Experte hat den Prozess und die Speicherung der

Beratungsdokumentation geprüft und durch seine Zertifizierung

zusätzliche Rechtssicherheit zu Gunsten der

AECON-Kooperationspartner verschafft.

Ein Muster einer solchen Dokumentation können Sie

sich über

diesen Link ansehen. Das

Erstellen einer solchen Beratungsdokumentation, für die auch auf

vorhandene Kundendaten bereits bestehender Kunden zugegriffen werden

kann, dauert nur kurze Zeit. In der Abwägung von Aufwand und Nutzen

kann im Sinne der in der Headline aufgeworfenen Fragen nur von einem

"Segen" die Rede sein.

|

|

Die aktuelle Finanzkrise und ihre Folgen halten uns in

Bann. Die schlimmste Krise seit der Weltwirtschaftskrise vor 80 Jahren

verstellt uns den Blick dafür, dass Finanz- und Börsenkrisen auf der

Tagesordnung stehen, seit es Börsen gibt. In den letzten Newslettern

haben wir bereits einige Beispiele beleuchtet. Heute wollen wir uns der

"Südeseeblase" widmen, zu deren prominentesten Opfern wohl der Physiker

Sir Isaac Newton und er Schriftsteller Jonathan Swift zählten.

Ihren Anfang nahm die verhängnisvolle Entwicklung

bereits im Jahr 1711. Seinerzeit war der heute unter dem Begriff

"Südsee" bekannte Südpazifik noch weitgehend unbekannt. Die

Handelsgesellschaft "South Sea Company" war nämlich in den

südamerikanischen Ländern und dem sie umgebenden Meer aktiv. Gegründet

wurde die Gesellschaft von mehreren britischen Bankern und es ging

vordergründig gar nicht um den Handel mit den Ländern in der

vermeintlichen Südsee. Grundlage der Firmengründung war ein schmutziger

Deal mit der damals hoch verschuldeten britischen Krone. Gegen die

Übernahme von Staatsschulden, die von der Krone mit 6% verzinst wurden,

sicherte sich die Gesellschaft das Handelsmonopol mit allen spanischen

Kolonien in Lateinamerika. Im ersten Schritt wurden

Staatsverbindlichkeiten in Höhe von 10 Millionen Pfund übernommen. Da

eine gerade erst gegründete Gesellschaft natürlich keinesfalls über

derart viel Kapital verfügen konnte, wurde der South Sea Company das

Recht eingeräumt, eigene Aktien zur Finanzierung dieser

Schuldenübernahme auszugeben.

Die für England günstige Refinanzierung der

wesentlich im Krieg gegen Spanien aufgehäuften Staatsschulden brachte

auf der anderen Seite den genialen Finanziers eine sichere

Ertragsmöglichkeit, so dass man sich mehr auf die Ausgabe der Aktien als

auf das risikoreiche Handelsgeschäft mit Südamerika konzentrierte. Als

England mit Spanien im Jahr 1713 den Friedensvertrag von Utrecht

schloss, soll die South Sea Company angeblich nur über ein einziges

Handelsschiff verfügt haben. Dies lag sicherlich auch daran, dass es

aufgrund der Vormachtstellung der Spanier allenfalls begrenzte

Geschäftsmöglichkeiten gab. Auch mit dem zuvor erwähnten Friedensvertrag wurde diese

Vormachtstellung nicht beseitigt.

Praktisch fand bis zum Jahr 1717 überhaupt kein

Handel der Soth Sea Company mit den südamerikanischen Kolonien statt und ein Jahr später

brach der Krieg zwischen England und Spanien erneut aus, was die

Staatskasse natürlich zusätzlich belastete. Im Jahr 1719 übernahm die

South Sea Company weitere Staatsschulden in Höhe von 1,9 Millionen Pfund.

Das Angebot, Staatsschulden in noch deutlich höherem Umfang zu

übernehmen, verknüpfte die Gesellschaft nun allerdings mit der

Forderung, ihr Kapital unbegrenzt und zu jedem beliebigen Kurs erhöhen

zu können. In ihrer Not beschloss die Regierung nur kurze Zeit später

ein Gesetz, welches der South Sea Company erlaubte, Aktien im

Nominalwert von 31,5 Millionen Pfund zu emittieren.

Was nun folgte, könnte die Blaupause für die New

Economy gewesen sein und es erscheint uns heute unvorstellbar, dass

bereits vor fast 300 Jahren die Gier nach unermesslichen Gewinnen

jegliche Vernunft in dieser Form übertrumpfte. Für das Direktorium der South Sea

Company stellte sich natürlich die Frage, wie man Aktien in dieser

Größenordnung unters Volk bringen könnte. Zudem war klar, dass der

Profit umso höher sein würde, je höher der Ausgabekurs der Aktien

ausfiel.

Der Nominalkurs der Aktien betrug 100 Pfund und hatte

sich - relativ stetig - bis Anfang des Jahres 1720 auf rund 130 Pfund

erhöht. Nun aber sollte Bewegung in die Kursentwicklung kommen. Gezielt

wurden Gerüchte über hochprofitable Geschäfte und zu erwartende enorme

Dividendenzahlungen in die Welt gesetzt. Gleichzeitig wurden sukzessive

immer neue Aktien zu höheren Kursen ausgegeben, was zunehmend viele

Anlegern im Eindruck bestärkte, dass die steigenden Aktienkurse ja nur

eine Folge tatsächlich exorbitant gut laufender Geschäfte sein konnten.

Der einzige Handel, der übrigens bislang und auch weiterhin betrieben

wurde, war der Import von rund 30.000 Sklaven. Der Deckungsbeitrag

dieses schmutzigen Geschäfts war jedoch im Vergleich zum recht

risikolosen Geschäft der Aktienemission kaum wahrnehmbar.

Immer mehr Engländer wurden - gemessen an den

steigenden Aktienkursen - steinreich. Die Nachrichten über diese

wundersame Vermögensmehrung machten schnell die Runde und längst reichte

das Geld anlagewilliger Bürger nicht mehr aus, um die schnell steigenden

Aktienpreise zu bezahlen. Ratenzahlungen bei weiteren Kapitalerhöhungen

waren die geschickte Marketing-Maßnahme zur Behebung dieses Missstandes.

Zu verlieren war dabei nichts, denn wer seinen

Ratenzahlungsverpflichtungen nicht nachkommen konnte, verkaufte diese

mit Gewinn und löste seine Restverpflichtungen ab. Zunehmend oft wurden

nun auch Kredite aufgenommen, um die Aktien der Gesellschaft kaufen zu

können. Binnen weniger Monate kletterte der Kurs der Aktien auf mehr als

1.000 Pfund. Inzwischen war an der Londoner Börse auch der Optionshandel

mit den Aktien der South Sea Company gestartet.

Die Südesee-Mania war in vollem Gange. Weitere

Unternehmen mit teilweise abstrusen Geschäftsideen wurden gegründet.

Hauptsache, es war von unglaublichen Gewinnaussichten und tollen

Geschäftsmöglichkeiten die Rede. Selbst Unternehmen, die ihren

Geschäftszweck geheim hielten, um nicht kopiert zu werden, konnten

mühelos Geld einsammeln - mit dem sie teilweise bei Nacht und Nebel

einfach verschwanden. Historiker schätzen, dass sich der Wert aller in

England umlaufenden Aktien in der Spitze auf mehr als das Fünffache des

gesamten in Europa umlaufenden Bargeldes belief. Rund 200 Gesellschaften

waren schließlich - mehr oder weniger nach dem Muster der South Sea

Company - entstanden. Sie hatten zudem noch den Vorteil, dass sie nicht

einen Teil des Erlöses aus ihren Aktienverkäufen an den Staat zu

Übernahme dessen Schulden abführen mussten.

Aufgrund der wachsenden Konkurrenz "aufstrebender

Unternehmen mit unglaublichen Gewinnaussichten" wurde es für die South

Sea Company immer schwerer, Geld einzusammeln und man initiierte ein

Gesetz, dem zufolge Gesellschaften nur noch dann eine staatliche

Genehmigung zur Börsenzulassung erhielten, wenn sie einen bestimmten

Gesellschaftszweck nachweisen konnten. Dieses Gesetz wurde der South Sea

Company übrigens später selbst zum Verhängnis. Im September 1720

kollabierte der Markt. Es kam zu Panikverkäufen und zahlreiche Anleger

wurden vollkommen ruiniert, viele blieben auf immensen Schuldenbergen

sitzen und auch Unternehmen, die an der Börse spekuliert hatten, wurden

zahlungsunfähig. Rund acht Monate hatte es gedauert, bis sich der Kurs

der South Sea-Aktie verzehnfacht hatte. Innerhalb weniger Wochen ging es

wieder zurück auf das Ausgangsniveau zu Jahresanfang.

Die Folge des Kursrutsches, bei dem natürlich die

Mehrzahl er Unternehmen buchstäblich ausgelöscht wurde, war natürlich

eine Wirtschaftskrise, von der sich England lange nicht erholen konnte.

Auch andere europäische Staaten waren betroffen, zumal in Frankreich

zeitgleich eine ähnlich anmutende "Mississippi-Spekulation" tobte und

ebenfalls schnell ihr Ende fand. Zwar existierte die South Sea Company

noch bis ins Jahr 1853. Ihre ursprünglichen Gründer wurden jedoch wegen

Betrugs verurteilt und ihr Besitz beschlagnahmt. Auch einige Minister

wurden wegen Bestechung verhaftet. Davon, dass die englische Krone der

eigentliche Nutznießer der Entwicklung war, weil sie sich ihrer

Staatsschulden überhaupt nur auf diesem Wege entledigen konnte, wollte

nun niemand mehr etwas wissen.

Sir Isaac Newton hatte zunächst ordentlich verdient,

dann aber später alles nachinvestiert - und alles verloren. Er

kommentierte die Ereignisse um die South Sea Buble mit dem bekannten

Zitat: "Ich kann zwar die Bewegungen der Himmelskörper berechnen, nicht

aber die Verrücktheit der Menschen." Jonathan Swift soll durch die

Ereignisse inspiriert worden sein, eine bissige Satire über die

englische Gesellschaft zu schreiben. "Gulliver´s Reisen" ist bis in die

heute Zeit ein Welterfolg.

Die Parallelen der damaligen Entwicklung zur heutigen

Zeit sind frappierend, wenngleich es Unterschiede gibt. So wird nicht

jeder Unternehmenschef gleich wegen Betrugs verurteilt, wenn die Aktien

des von ihm geführten Unternehmens 90% und mehr an Wert verlieren. Auch

muss der Staat heutzutage selbst sehen, wie er mit seinen Schulden

zurecht kommt, wobei viele Länder heute aber in der komfortablen

Situation sind, dass ihnen Anleger die Schulden unmittelbar abkaufen, so

dass es des Umwegs über eine "Zweckgesellschaft" gar nicht bedarf.

So verschieden die Ursachen von Finanz- und

Wirtschaftskrisen über die Jahrhunderte auch sein mögen, ihre

Verlaufsmuster und die Wirkung ähneln einander in starkem Maße. Da -

Pädagogen wissen das - nur die Wiederholung den gewünschten Lernerfolg

zur Folge hat, müssen wir auch mit weiteren Krisen rechnen, denn gelernt

haben wir offensichtlich noch nicht viel.

|

Dexia Life &

Pensions ist eine seit 1992 tätige

luxemburgische

Lebensversicherungsgesellschaft mit

internationaler Ausrichtung und

gehört zur Dexia Gruppe. Die Dexia

Gruppe, eines der 50 größten

europäischen Unternehmen,

beschäftigt derzeit ca. 35.000

Mitarbeiter in 37 Ländern und

erhielt von den drei größten Rating

Agenturen folgende Ratings: Moody´s:

A1, Standard & Poor’s: A, Fitch: A+.

Dexia Life &

Pensions ist die internationale

Lebensversicherungsplattform der

Dexia Gruppe und Kompetenzzentrum

für vermögende Privatkunden. Das

Unternehmen gehört seit mehreren

Jahren zu den Top Ten

Lebensversicherungsgesellschaften in

Luxemburg.

Dexia Life & Pensions bietet

im Rahmen des freien

Dienstleistungsverkehrs neben dem

Heimatmarkt Luxemburg auch auf dem

belgischen, französischen,

italienischen und deutschen Markt

versicherungsbasierte Vorsorge- und

Vermögenslösungen an. Im Speziellen

konzipiert Dexia Life & Pensions

flexible, individuell angepasste und

zukunftorientierte Vorsorgelösungen

für den Privatkundenbereich mit

einem international ausgerichteten

Team, das sich unter anderem auf die

Gebiete der individuellen Nachfolge-

und Erbschaftsplanung, sowie auf den

Bereich der grenzübergreifenden,

optimierten Kapitalanlage

konzentriert.

Diese Expertise

verbunden mit der starken

Partnerorientierung, immer unter der

Prämisse des Open-Architecture, war

der Grundstein einer stetigen

Expansion, die in naher Zukunft die

Erschließung weiterer Märkte

vorsieht.

Das

Vorsorgekonzept der fondsgebundenen

Lebensversicherung Dexia 4 Life D

ermöglicht dem deutschen Kunden den

Zugang zum luxemburgischen

Lebensversicherungsmarkt und damit

auch zu den weltweit einzigartigen

Vorteilen des luxemburgischen

Finanzplatzes. Hierbei hat Dexia

Life & Pensions besonderen Wert

darauf gelegt, ein VVG

(Versicherungsvertragsgesetz)

konformes und steuerrechtlich

sicheres Produkt zu entwickeln,

wobei diese Transparenz durch die

anwenderfreundliche Angebotssoftware

unterstützt wird.

Lassen Sie uns

hier nur einige Produkthighlights

ansprechen:

-

Einzigartiger

Schutz der Kapitalanlage durch

Luxemburger Gesetzgebung

-

Totale

Transparenz bei der

Gebührenstruktur gemäß

deutschem

Versicherungsvertragsgesetz

-

Freie Wahl

der einmaligen Abschluss- und

der laufenden

Verwaltungsprovision

-

Hohe

Flexibilität bei der Erbschafts-

und Nachlassregelung

-

Professionelles Vergleichs- und

Angebotstool

-

Einstieg

bereits ab € 25.000

-

Praktisch

unbegrenzte Fondsauswahl

-

Im

geschützten Bereich,

Onlineeinsicht für den

Vertriebspartner auf jeden

vermittelten Vertrag

| |

Kick-off-Veranstaltung für freie

Finanzdienstleister

am 01.09.2010 in Frankfurt

im Sheraton Airport Frankfurt

Empfang ab

10:30 Uhr

Beginn 11:00 Uhr

Ende ca. 12:30 Uhr

anschließend lädt Dexia Life & Pensions Sie

zu einem kleinen Lunch-Buffet ein.

Sie können

diese Veranstaltung mit Ihrem Besuch bei der

Hidden Champions Tour 2010 kombinieren!

zur Anmeldung

|

|

Für alle interessierten Finanzdienstleister haben wir

den Veranstaltungstermin mit Dexia Life & Pensions

erfreulicherweise so abstimmen können, dass unmittelbar

im Anschluss die Teilnahme an der Hidden Champions Tour

ermöglicht wird. Damit lohnt sich gegebenenfalls auch

eine weite Anfahrt, da zwei Veranstaltungen mit hohem

Informationswert miteinander gekoppelt sind.

Freuen Sie sich auf viele weitere

hochinteressante Details zur ersten Fondspolice, die

eine breit diversifizierte Palette von

Anlagemöglichkeiten bietet. Insbesondere

Fondsvermittler, die bislang keine Fondspolicen im

Angebot hatten, weil sie unter Berücksichtigung der

Kosten keinen Nutzen für den Anleger erkennen konnten,

sollten diese Veranstaltung nicht versäumen. Wer im

Vorfeld mehr dazu wissen möchte, kann uns einfach

konkrete Daten zukommen lassen, auf deren Basis wir ihm

gerne ein Angebot vorbereiten, welches geeignet ist,

bisher vorhandene Vorurteile zu zerstreuen. Mit diesem

exklusiven Produkt garantiert Dexia Life & Pensions eine

vertrauensvolle und verlässliche Basis für eine

erfolgreiche Zusammenarbeit auf dem deutschen

Lebensversicherungsmarkt.

|

|

So viel Absicherung wie nötig, aber andererseits so wenig

Absicherung wie möglich – so könnte das Motto dieses Fonds lauten. Die

Zielfonds-Auswahl erfolgt durch einen bekannten deutschen Vermögensverwalter,

das Absicherungssystem wird von einer alteingesessenen Privatbank beigesteuert.

Letzteres wird seit vielen Jahren institutionell und – seit Auflage dieses Fonds

– nun auch für Privatanleger eingesetzt. Die Aktienquote des Fonds wird über

Index-Futures von Null bis 100% gesteuert. Im Zeitraum von Mai 2009 – Dezember

2009 war der Markt bspw. relativ stabil auf dem Weg nach oben. In den

kompletten acht Monaten gab die Absicherung überhaupt nur dreimal ein

kurzes Warnsignal zur 50%igen Absicherung, welches auch schnell wieder

aufgehoben wurde. Anders sah es im Januar/Februar dieses Jahres aus: Die

Standardmärkte brachen innerhalb von drei Wochen teilweise bis zu 10% ein.

Alleine im Februar veränderte sich der Investitionsgrad des Fonds fünfmal

zwischen Null, 50% und 100%, Damit konnte sogar ein leicht positiver Ertrag

erzielt werden.

Zweifelsfrei leistet die Fondsauswahl selbst einen gehörigen

Beitrag zur Performance. Der Fonds investiert als Dachfonds und ist aktuell in

mehrheitlich in Aktienfonds sowie zu jeweils kleineren Anteilen in Mischfonds,

Rentenfonds und Cash investiert. Unter den Fondsbefinden sich durchaus deutlich

chancenorientierte Fonds wie bspw. ein Emerging Markets Small Caps-Fonds oder

ein Afrika-Fonds. Kürzlich war noch ein institutioneller Indonesien-Fonds mit

5,03% stärkste Position im Portfolio. So stark derartige Fonds für sich genommen

auch schwanken mögen – für den Fonds müssen diese Schwankungen durch

entsprechendes Risikomanagement beherrschbar werden, um dem Konzept gerecht zu

werden.

Viel wichtiger als die Frage der richtigen Auswahl der

Zielfonds ist deshalb im Fall dieses Fondskonzepts jedoch ganz offensichtlich

die Frage, wann diese ungesichert und wann teilweise oder ganz abgesichert ihren

Ergebnisbeitrag liefern. Das Ergebnis dieses Absicherungsprozesses überzeugt

nicht erst seit Auflage des Fonds. In den rund 14 Monaten wurde ein Wertzuwachs

von knapp 20% erzielt, wobei sich der maximale Verlust bislang auf 6,97% (bei

einer Volatilität von weniger als 6,36%) beschränkte. Um diese Zahlen in eine auf Anhieb verständliche

Relation zu bringen, machen wir den Vergleich mit vier der (bei

AECON-Partnern) bestandsstärksten Fonds auf.

|

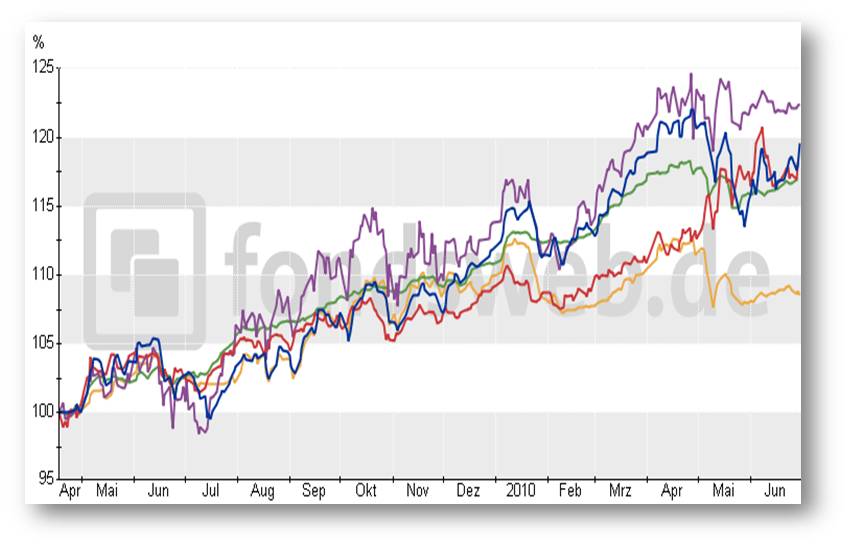

Dabei stört es uns

überhaupt nicht, dass hier unterschiedliche Fondskonzepte verglichen

werden, denn alle verglichenen Fonds weisen auf jeden Fall eine ähnliche

Chancen-/Risiko-Relation aus (zum Vergrößern anklicken). Der hier

besprochene Fonds ist in der Grafik blau markiert. |

|

Die Grafik zeigt, dass bislang lediglich

einer der bei AECON-Kooperationspartnern beliebtesten vermögensverwaltenden

Fonds – allerdings bei teilweise stärkerer Schwankung – mithalten konnte. Wir

wissen natürlich, dass dies durchaus kein sicheres Indiz für zukünftige

Entwicklungen sein kann. Allerdings liegen für die verfolgte Strategie durchaus

Vergangenheitsergebnisse vor, die – zumindest seit 01.01.2002 – als „Real

Money-Performance“ verfügbar sind, wenngleich eingewendet werden kann, dass es

die Fondsauswahl in Relation zu der hier unterstellten Aufteilung der

Fondsmittel (60,9% S&P 500 und 39,1% DJ EuroSTOXX 50) sicherlich leicht

abweichende Ergebnisse erbracht hätte. Wichtig an der folgenden

Ergebnisübersicht ist deshalb vor allem die Erkenntnis, dass die

Aktienmarktrisiken über das Risikomanagementsystem offensichtlich gut

beherrschbar sind.

|

Wichtig an der nebenstehenden Ergebnisübersicht (zum

Vergrößern anklicken) ist deshalb vor allem die Erkenntnis, dass die

Aktienmarktrisiken über das Risikomanagementsystem offensichtlich gut

beherrschbar sind. |

Alle Absicherungsentscheidungen werden

übrigens rein quantitativ getroffen. Emotionale Aspekte sind vollständig

ausgeblendet und aufgrund der im Haus dokumentierten Multi-Modell-Architektur

gibt es auch keine Schlüsselpersonen-Risiken. Unterschiedliche technische

Handelsmodelle nutzen das Trendverhalten unterschiedlicher Zeithorizonte.

Marktanomalien werden dabei thematisiert. Die Ergebnisse verschiedener Modelle

werden aggregiert, was auch auf der Ebene der Absicherungsentscheidungen zu

einer Diversifikation führt. So besteht hier nicht – wie bei manchen anderen

Fonds mit rein quantitativem Absicherungsprozess – die Abhängigkeit von den

Fehlsignalen eines einzelnen Modells bzw. Handelsansatzes. Dies drückt sich auf

angenehme Art sowohl in den langfristigen Ergebnissen obiger Tabelle als auch in

den realen Ergebnissen des Fonds aus.

Fazit: Ein starker Baustein für ein

chancenorientierteres Depot, bei dem das temporäre Rückschlagpotential

überschaubar bleiben soll.

|