Anleger erliegen häufig der Verlockung eines Garantiefonds, wenn die Märkte bereits stark gefallen sind. Zu groß sind die Schmerzen über den gerade erst erlittenen Verlust, den man zukünftig doch gerne vermeiden möchte. Und so diktiert das Bauchgefühl, gerade dann in Garantieprodukte zu investieren, wenn es eigentlich am unsinnigsten ist, weil die Garantie aller Wahrscheinlichkeit nach überhaupt nicht gebraucht wird und stattdessen nur zu Lasten der Wertentwicklung geht. Wie aber sieht es aktuell aus, nachdem Aktienbörsen und Rohstoffpreise sich seit dem Tiefstpunkt im März 2009 wieder kräftig erholt haben? Macht es nun nicht vielleicht Sinn, über Garantiefonds nachzudenken?

Mit derlei Argumenten ("Mit Sicherheit profitieren") wird aktuell wieder verstärkt für Garantiefonds geworben. Selten können Anleger aber anhand der Werbung erkennen, was der Preis für die Garantie des eingesetzten Kapitals ist. Im Vordergrund der Werbung stehen nämlich in der Regel die Chancen. Durch die Garantie untermauert scheinen diese Chancen dem Laien besonders gut realisierbar. Doch leider ist genau das Gegenteil der Fall und immer wieder macht sich Ernüchterung breit, wenn die Laufzeit von Garantiefonds abläuft und die Anleger sich fragen, was eigentlich aus ihren Chancen geworden ist.

Anleger haben oft kaum eine Chance, die Mechanismen von Garantiefonds und die damit verbundenen Nachteile zu verstehen. Da sind einerseits die Fonds, die damit werben, dass zum Ausgleich der Garantiekosten nur eine bestimmte Partizipationsrate an der zugrunde liegenden Marktentwicklung gewährt werden kann. Nur zu gerne erklären sich Anleger mit einer Partizipation von bspw. 80% zufrieden, wenn als Gegenwert dafür die Garantie des eingesetzten Kapitals per Laufzeitende steht. Oft bezieht sich diese Partizipationsrate jedoch nur auf den Durchschnitt der Quartalswerte des Basiswertes. So kann es passieren, dass letzterer sich über die Gesamtlaufzeit prima entwickelt hat. Bedingt durch ein kräftiges Zwischentief wird jedoch der Durchschnitt der Quartalswerte während der Laufzeit so deutlich nach unten gezogen, dass häufig nichts anderes bleibt als das garantierte Kapital, welches über die Jahre der Investition in den Fonds natürlich an Kaufkraft verloren hat.

Eine andere

Variante sind die so genannten "CCPI-Modelle"

(constant proportion portfolio

insurance), bei denen sich die

Investition in den oder die

Basiswerte danach bestimmt, wie hoch

zum jederzeitigen Zeitpunkt der

Anteil an sicheren festverzinslichen

Anlagen sein muss, um die Garantie

des eingesetzten Kapitals zum

Laufzeitende zu garantieren. Kommt

es während der Laufzeit eines

solchen Garantiefonds zu einem

starken Kursverfall des Basiswertes,

so können solche Fonds gezwungen

werden, komplett in geldmarktnahen

Investments zu verharren, weil ihr

Risikobudget aufgebraucht ist.

Steigen die Kurse des Basiswertes

anschließend wieder, hat der

Garantiefonds keine Chance, daran

teilzuhaben.

|

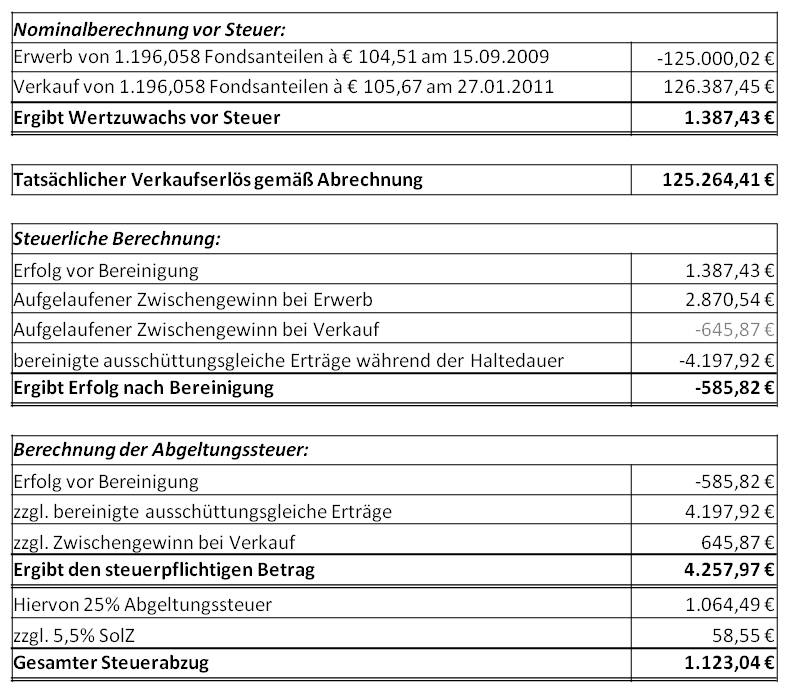

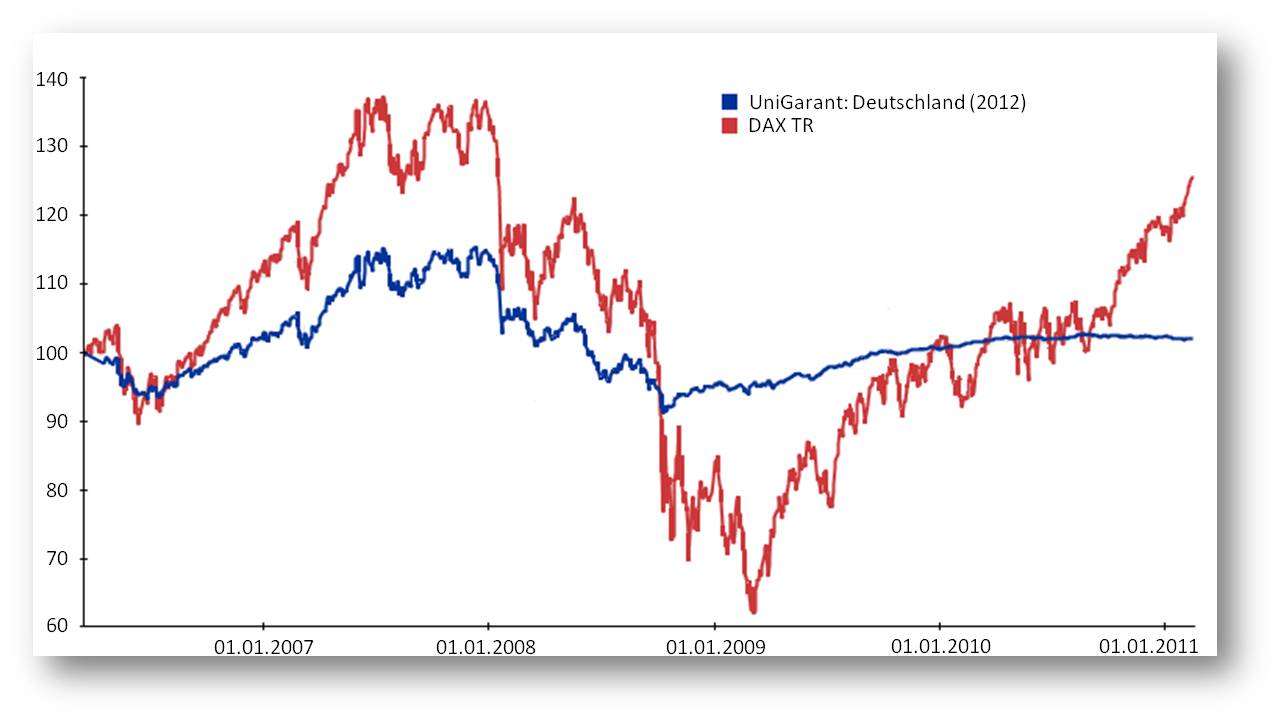

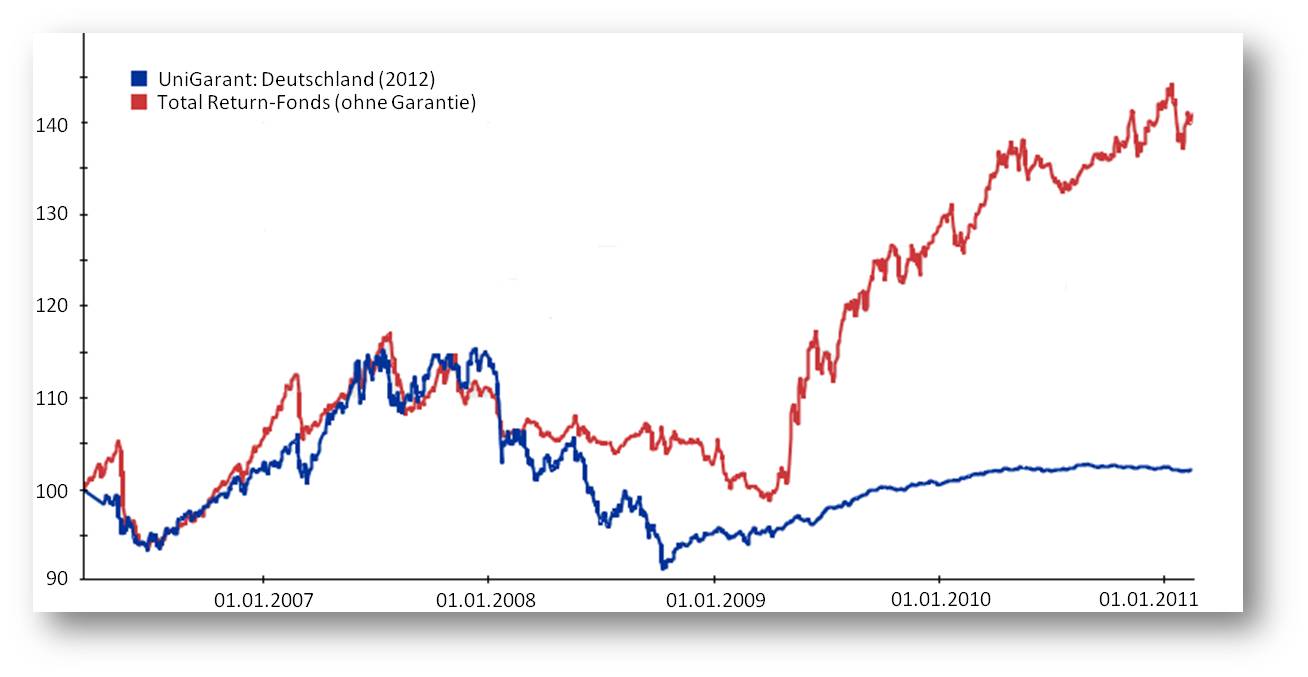

Die Grafik (zum Vergrößern bitte anklicken) zeigt beispielhaft einen solchen Garantiefonds, der aktuell nur um 0,17% über seinem Ausgabekurs notiert. An eventuellen weiteren Wertsteigerungen des DAX wird der Anleger wohl kaum noch beteiligt sein. |

In der Kurzbeschreibung des Anlageziels dieses Fonds hieß es: "Ziel der Anlagepolitik des Fonds ist es, an den durchschnittlichen, stichtagsbezogenen vierteljährlich ermittelten Kurssteigerungen des DAX-Preisindex zu partizipieren. Das Fondsvermögen wird hierzu überwiegend in europäische Staatsanleihen, Anleihen von Gebietskörperschaften und Pfandbriefe, währungsgesicherte Kauf-Indexoptionsscheine sowie fest- und variabel verzinsliche Wertpapiere investiert."

|

Dabei hätte mancher vermögensverwaltende Fonds (auch ohne eine Garantie des Kapitals zu versprechen) deutlich bessere Ergebnisse erbracht. Der beispielhafte Vergleich in der Grafik zeigt zwar keinen von der Strategie her vergleichbaren Fonds (Grafik zum Vergrößern anklicken). |

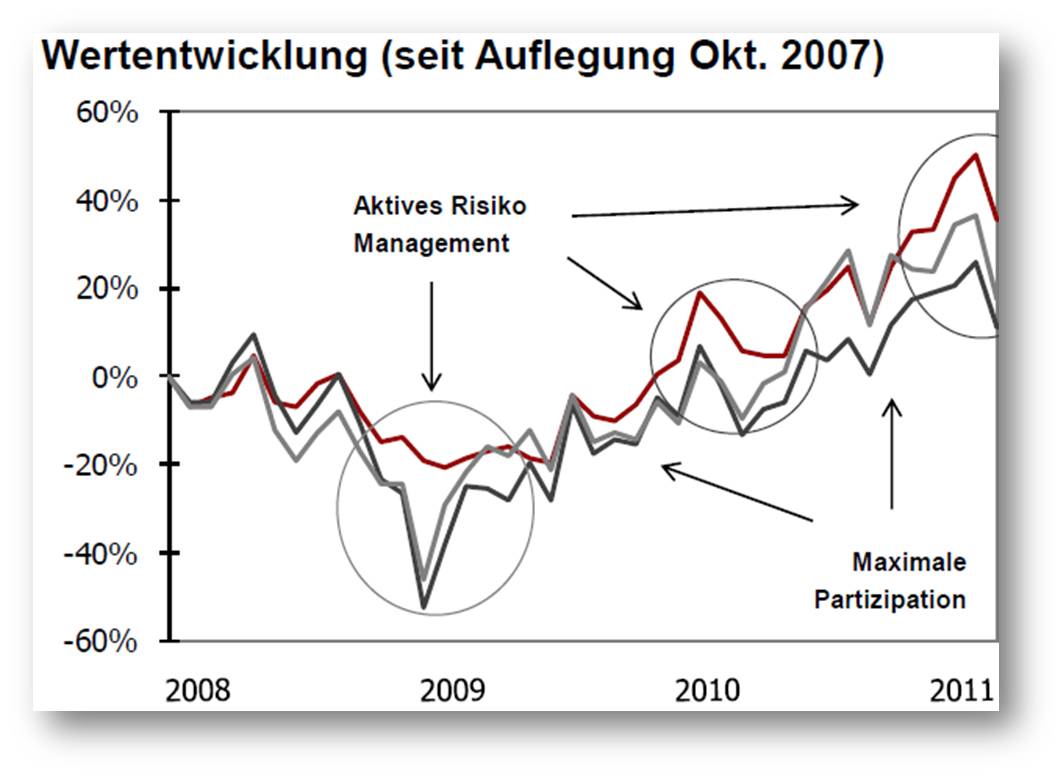

Es zeigt sich jedoch, dass es durchaus möglich ist, mit dem Risiko sorgfältig umzugehen und trotz der anschließenden Dynamik in Krisenzeiten den Maximalverlust erfreulich zu begrenzen. Bevor Anleger sich also für einen Garantiefonds entscheiden, sollten sie erstens versuchen, den Mechanismus des Fonds zu verstehen, um dann abzuwägen, ob die gewünschten Ziele nicht mit einem hohen Maß an Wahrscheinlichkeit mit einem (oder besser einem vernünftigen Mix aus) vermögensverwaltenden Fonds erreicht oder gar deutlich überboten werden könnten. Eine formale Garantie gibt es dafür natürlich nicht und wer auf eine solche großen Wert legt, der kommt an Garantiefonds nicht vorbei. er muss sich allerdings darüber im Klaren sein, dass bei Garantiefonds der Anbieter auf jeden Fall, der Anleger jedoch nur hin und wieder, auf der Gewinnerseite ist.

|

ausführliche Informationen über unsere Dienstleistungen |