Jährlich

1,3 Billionen Dollar Anlegergeld vernichtet? Jährlich

1,3 Billionen Dollar Anlegergeld vernichtet? |

|

Das ist

eine Aussage, die der Journalist liebt. Sie eignet sich als

Überschrift und lässt den Leser nicht ruhen, ehe er in Erfahrung

gebracht hat, wie alljährlich das 60-fache dessen vernichtet werden

kann, was der Abwickler der Madoff-Pleite als Forderung anerkannt

hat. Worum geht es: Die britische Financial Times hat - mit welcher

journalistischen Präzision auch immer - aus einer Studie des IBM

Institute for Business Value zitiert. Laut dieser Studie würden

Anleger "wegen der Deals der Fondsmanager Jahr für Jahr 1,3

Billionen Dollar draufzahlen". In Erfahrung gebracht haben die

Forscher des Instituts dies laut Financial Times in 2.600 Interviews

mit Experten der Finanzindustrie aus 84 Staaten. Beeindruckend!

Die

Süddeutsche Zeitung richtete eine Anfrage an das Institut, um den

Forschungsbericht im Detail zu studieren. Ein Pressesprecher des IBM

verweigerte jedoch die Übermittlung mit der Begründung, dass sich

das Ergebnis der Studie sehr wahrscheinlich noch stark verändern

würde. Trotzdem veröffentlichte die Süddeutsche Zeitung den Bericht

am 04.05.2011 unter der Überschrift "Geldanlage: Fondsmanager" und

dann in großen Buchstaben: "Die Billionen-Vernichter".

Die

Erläuterung, wie man auf den jährlich vernichteten Betrag kommt, ist

abenteuerlich. Um Missverständnisse zu vermeiden, zitieren wir

wörtlich: "Die Finanzindustrie lebt vor allem von der Geldverwaltung

für Kunden. Das geschieht meist in Fonds oder Direktbeteiligungen.

Hier passiert der Studie zufolge die größte Verschwendung, und zwar

in Höhe von 1100 Milliarden Dollar. Wie sich das berechnen lässt?

Banken und Vermögensverwalter erhalten Gebühren für ihre Arbeit,

meist einen gewissen Prozentsatz vom verwalteten Vermögen. In den

Verträgen sind konkrete Renditeziele definiert, beispielsweise die

Vorgabe, immer besser als ein bestimmter Aktienindex abzuschneiden.

Dies gelinge aber nur den wenigsten Managern, deshalb können diese

Gebühren als Verschwendung klassifiziert werden." Unglaublich!

Gerade

haben wir einen Beitrag für das im Juni erscheinende Magazin "ETF

Intelligent Investieren" geschrieben. Hier durften wir eine Lanze für aktiv

gemanagte Fonds brechen und haben uns zunächst einmal die

Argumentation der ETF-Befürworter zu eigen machen wollen, indem wir

uns eine große Vergleichsgruppe, nämlich die der europäischen

Aktien, vorgenommen haben. Erstaunlicherweise kamen wir zu

Ergebnissen, denen wir zunächst gar keinen Glauben schenken wollten.

Im 10-Jahres-Vergleich mit dem EuroSTOXX 50 Total Return-Index

stellte sich nämlich heraus, dass es per 31.12.2010 sage und

schreibe 98 von 150 Europa-Aktienfonds, die schon mindestens 10

Jahre existierten, geschafft hatten, den Index outzuperformen

(nachdem sie ihre verschwenderischen Kosten verdient hatten). Aber

es gab noch weitere - viel größere - Überraschungen, die an der

Pro-ETF-Argumentation heftig kratzen. Wir wollen hier nicht zu viel

verraten. Nehmen Sie sich das Heft einfach vor - es wird am

gehobenen Zeitschriftenkiosk erhältlich sein.

Doch im

Artikel der Süddeutschen Zeitung geht es noch weiter. Dirk Nitzsche,

Finanzwissenschaftler an der Cass Business School in London, wird

zitiert. Er beschäftigt sich seit Jahren mit der Qualität von

Investmentfonds und ihn interessiert auch die Frage, ob gute

Fondsmanager ihre Rendite dem eigenen Können oder dem

schicksalhaften Zufall verdanken. In einer Studie hat der

Wissenschaftler die Entwicklung von Fonds zwischen 1990 und Ende

2009 analysiert. Nitzsches Ergebnis: 83% aller untersuchten Fonds

erreichen ihren Erfolg durch Zufall. Daraus leitet Nitzsche

folgerichtig ab: "Statistisch gesehen gibt es nicht einen einzigen

Fonds, dessen Erfolg auf Können des Fondsmanagers beruht." - Wie

bitte?

Die

Süddeutsche Zeitung kommt auf jeden Fall zum Schluss, dass Kunden

die beschämenden Leistungen der Finanzindustrie

nicht mehr lange akzeptieren werden, weshalb mit hohen Jobverlusten

in der Branche zu rechnen sei.

Es würde

uns ja doch mal interessieren, wer diese Studie in Auftrag gegeben

hat. Interessant ist in diesem Zusammenhang sicherlich eine gerade

veröffentlichte Studie der TNS Infratest Finanzforschung, die im

Auftrag von AXA Investment Managers erstellt wurde. Hier bejahen 68%

der befragten Fondsbesitzer die Frage, ob eine Geldanlage in Fonds

gut für die Altersvorsorge geeignet ist. Selbst 46% der insgesamt

Befragten bewerten Fonds als altersvorsorgetauglich, obwohl bislang

nur 17% selbst Investmentfonds halten. Die Mehrzahl der Befragten

ohne Investmentfonds gibt als Hauptgrund den Mangel an liquiden

Mitteln als Grund dafür an, dass bislang noch nicht in Fonds

investiert wurde.

Selbstredend können wir uns an dieser Stelle den Hinweis nicht

ersparen, dass alle diese Studien und Befragungen sich natürlich in

aller Regel meist auf Aktienfonds beziehen. Dass es

vermögensverwaltende Fonds gibt, die seit Jahren positive Ergebnisse

in angemessener Relation zum Schwankungsrisiko, zum maximalen

Verlust und zur längsten Leidensphase (also der Zeit, die ein Fonds

maximal benötigt hat, um einen zuvor erzielten Höchststand erneut zu

überbieten - in gutem Deutsch auch "maximum under water-period"

genannt) erzielen und somit ihre Verwaltungskosten redlich verdient

haben, ist selten Grundlage von Befragungen oder Studien. Diese

Erkenntnis wird sich

auch so schnell nicht durchsetzen können, solange bspw. Studien wie

die jüngste Gemeinschaftsstudie der Deutschen Schutzvereinigung für

Wertpapierbesitz (DSW) und dem Institut für Vermögensaufbau (IVA)

publiziert werden. Diese Studie kommt zum niederschmetternden

Ergebnis, dass über 10 Jahre nur 6,7% aller Mischfonds eine

Überrendite gegenüber der Benchmark erzielt hätten, so dass

Mischfonds folgerichtig die schlechteste aller Fondskonzeptionen

ist. Dabei wird mit keiner Silbe darauf hingewiesen, dass es sich

bei den Mischfonds, die bereits seit mehr als 10 Jahren existieren,

zu einem hohen Anteil um den phantasielosen Mix von bspw. 50% Aktien

und 50% Renten handelt. Erst mit den zum 01.04.2004 umgesetzten

gesetzlichen Bestimmungen sind nämlich vermögensverwaltende

Fondskonzepte möglich.

|

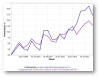

So

hat zum Beispiel ein "Carmignac Patrimoine" den

50:50-Benchmark-Mix aus MSCI World und JPMEuropean

Government Bond über 10 Jahre in Grund und Boden outperformt

(Grafik zum Vergrößern anklicken). Da der Fonds jedoch erst

2004 seine Deutschland-Vertriebszulassung erhielt, ist er in

der zuvor zitierten Studie natürlich auch nicht

berücksichtigt. |

Und die

vielen Blockbuster unter den vermögensverwaltenden Fonds, die von

Ethna, C-QUADRAT, smart-invest, Veritas und vielen anderen aufgelegt

wurden, haben samt und sonders noch gar keine 10-Jahres-Historie, so

dass verschiedenste Studien vermögensverwaltende Fonds (die allemal

in der Kategorie "Mischfonds" vermutet werden) mit Datenmaterial

diskreditieren, welches absolut unzutreffend ist. Wir haben in den

Medien Dutzende von Hinweise auf das niederschmetternde Ergebnis der

Mischfonds gefunden. Ein Hinweis im Sinne der zuvor gemachten

Ausführungen war in keinem Fall angefügt.

So wird es

wohl noch einige Jahre dauern, bis man zu der Erkenntnis kommt, dass

die reine ETF-Investition für den Privatanleger keine sinnvollen

Ergebnisse bringt. Denn letztendlich bleibt dem Privatanleger nichts

anderes übrig, als zu den kostengünstigen ETF´s gegen gutes Geld

einen Berater oder Vermögensverwalter zu engagieren und zu hoffen,

dass dieser sein Geld wert ist.

Die

Empfehlung, sich sich eine dem individuellen Risikoprofil

entsprechende Mischung von Aktien- und Renten-ETF´s ins Portfolio zu

legen und abzuwarten, kann jemand, der nur ein bisschen rechnen

kann, nicht wirklich ernst meinen. Hier zitieren wir einfach noch

mal kurz aus dem kommenden Beitrag im ETF-Magazin: "Letzterer (Anm.:

Gemeint ist ein Dachfonds auf ETF-Basis) hat über drei Jahre (Stand

31.12.2010) einen Wertzuwachs von 36,5% generiert, während die

50:50-Mischung aus MSCI World und Rex P gerade mal 7% Plus abwarf.

Viel entscheidender jedoch: Bis März 2009 ging die Index-Mischung

(bzw. der entsprechende ETF-Mix) in der Spitze mit mehr als 20% ins

Minus, während der ETF-Dachfonds seinen maximalen Verlust auf 6,2%

begrenzen konnte." Das Dumme an dieser Geschichte: Der ETF-Dachfonds

kostet Verwaltungsgebühren, die ja nun als schiere Verschwendung

ausgemacht worden sind. Die gute Nachricht für den Anleger: Diese

Gebühren sind keineswegs verschwendet und müssen vom Wertzuwachs

auch nicht mehr abgezogen werden. Noch Fragen?

|

|

|

Hidden

Champions Tour 2011 am Start |

Manche bezeichnen die Hidden Champions Tour, die

im Spätsommer zum vierten Mal an den Start geht, bereits als

Kultveranstaltung. Andere wundern sich, wie es sein kann, dass eine

Veranstaltung, auf der weitgehend unbekannte Fonds von oft auch

unbekannten Anbietern vorgestellt werden, auf ein derart großes

Publikumsinteresse stößt. Und auch ab dem 31.08.2011 werden sich

auch große Fondsgesellschaften einmal mehr Gedanken darüber machen,

warum die "Shows der Etablierten" oft nicht annähernd so gut besucht

sind wie die "Newcomer-Veranstaltungen".

Als Basis für diesen Erfolg sehen wir vor allem

die absolute Stiltreue der von uns begleiteten Veranstaltungen. Es

sind nicht einfach sechs Gesellschaften bzw. sechs Fonds, die hier

präsentiert werden. Vielmehr handelt es sich um sorgfältig

ausgewählte Fonds, die als größten gemeinsamen Nenner

vermögensverwaltend agieren. Dabei wird großer Wert darauf gelegt,

dass es keine sich überschneidenden Konzepte gibt. Jeder der bei

einer Hidden Champions Tour vorgestellten Fonds hat sein ganz

eigenes Konzept, so dass die jeweils sechs Gesellschaften, die sich

auf einer Hidden Champions Tour vorstellen, sich von je her

viel mehr als Ergänzung verstehen, als in Wettbewerb miteinander zu

treten.

Dabei sind es nicht immer Newcomer, die sich bei

der Hidden Champions Tour präsentieren. Manche Gesellschaft (wie in

diesem Jahr bspw. DNCA finance) ist im europäischen Ausland bereits

bestens bekannt und schickt sich nun an, den deutschen Markt zu

erobern. Andere Gesellschaften (wie in diesem Jahr Estlander &

Partners) sind bereits seit vielen Jahren mit erfolgreichen

Strategien bekannt, die aber erst seit kurzem in einem UCITs

III-Fonds umgesetzt werden. Eines aber haben alle sechs

Gesellschaften bzw. ihre Fonds gemeinsam: Gemessen an den bisherigen

Leistungen ist das Volumen der Fonds - meist aufgrund des (noch)

geringen Bekanntheitsgrades - unangemessen niedrig. Eine Chance für

all diejenigen, die solche Fonds frühzeitig entdecken und investiert

sind, bevor sich mit immer stärker steigendem Volumen die

Erfolgskurve abflacht.

Für die diesjährige Tour ist - so unsere feste

Überzeugung - die Mischung so gut gelungen wie nie zuvor. Gestatten

Sie, dass wir Sie mit einigen wenigen Stichpunkten auf den Geschmack

bringen:

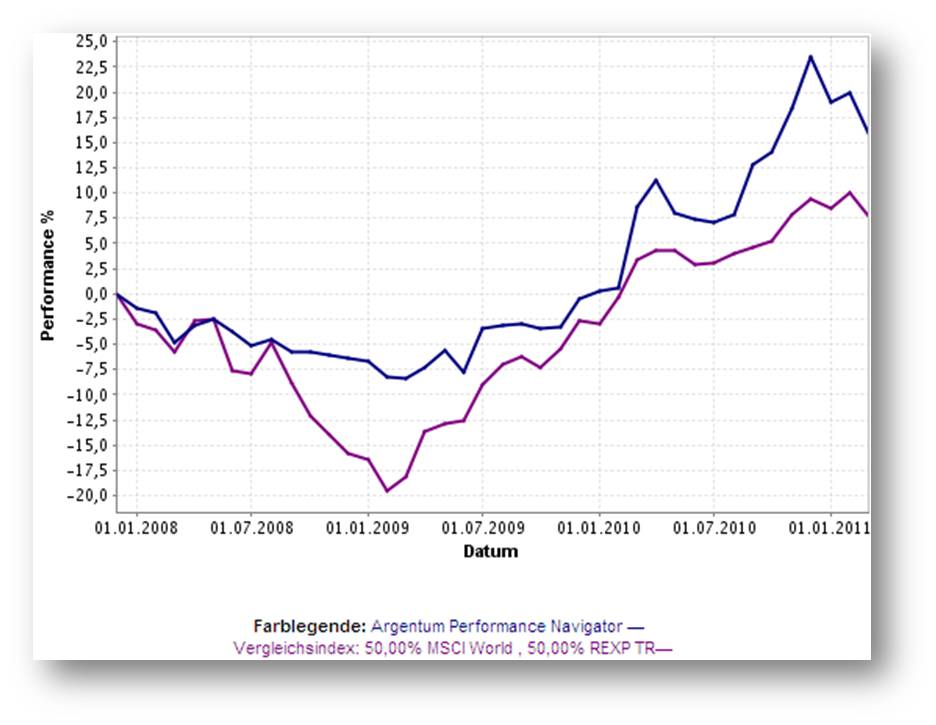

Die

in Husum ansässige ARGENTUM Asset Management GmbH stellt mit

dem „ARGENTUM Performance Navigator“ (WKN A0MY0T) einen

vermögensverwaltenden Misch-Dachfonds vor, der auf Basis eines

eigenen Modells den Investitionsgrad der Zielfonds aus den Segmenten

Aktien, Renten, Geldmarkt und Alternatives steuert. Bei unsicherer

Marktsituation sind auch bis zu 100% Cash möglich. Sein Erfolg:

Knapp 10% Maximalverlust bei einer positiven Gesamtentwicklung

trotz jüngster Finanzkrise. Weitere Infos:

www.argentum-am.de Die

in Husum ansässige ARGENTUM Asset Management GmbH stellt mit

dem „ARGENTUM Performance Navigator“ (WKN A0MY0T) einen

vermögensverwaltenden Misch-Dachfonds vor, der auf Basis eines

eigenen Modells den Investitionsgrad der Zielfonds aus den Segmenten

Aktien, Renten, Geldmarkt und Alternatives steuert. Bei unsicherer

Marktsituation sind auch bis zu 100% Cash möglich. Sein Erfolg:

Knapp 10% Maximalverlust bei einer positiven Gesamtentwicklung

trotz jüngster Finanzkrise. Weitere Infos:

www.argentum-am.de

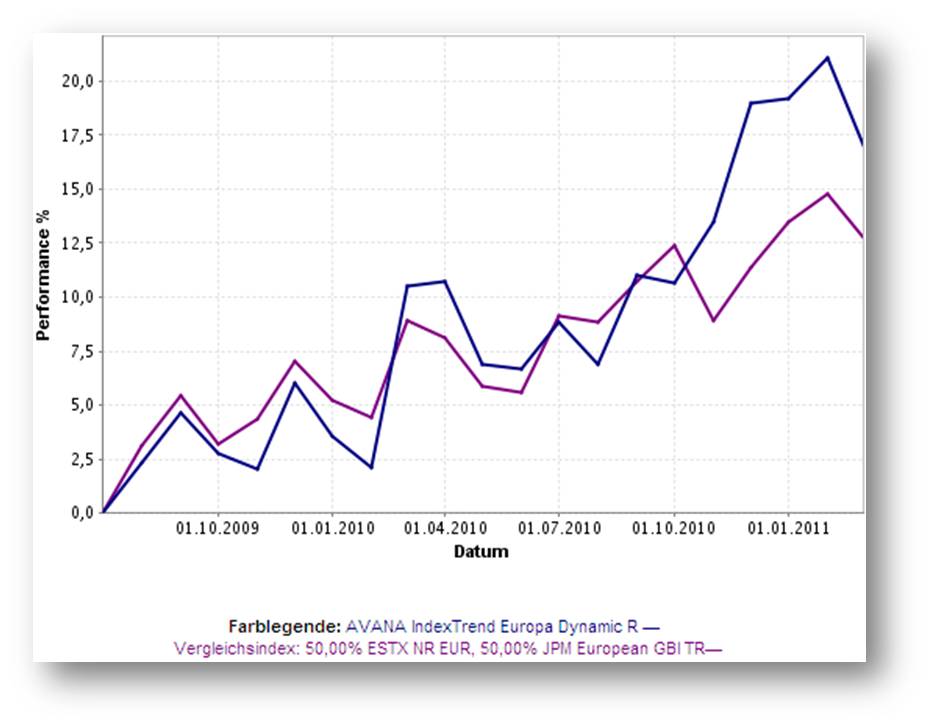

Aktives

Management auf Basis von Indexfonds kennzeichnet den

Managementansatz der AVANA Invest GmbH, die sich über

unterschiedliche ETF-Dachfonds im Markt positioniert. Im Mittelpunkt

der Tour wird der „AVANA IndexTrend Europa Dynamic R“ (WKN

A0RHDB) stehen, der auf Basis eines eigenen mit striktem

Risikomanagement unterlegten Trendfolgesystems schwerpunktmäßig in

die Sektoren des STOXX® Europe 600 investiert und sich dabei auf

Augenhöhe mit bekannten Fonds seiner Art bewegt. Weitere Infos:

www.avanainvest.com Aktives

Management auf Basis von Indexfonds kennzeichnet den

Managementansatz der AVANA Invest GmbH, die sich über

unterschiedliche ETF-Dachfonds im Markt positioniert. Im Mittelpunkt

der Tour wird der „AVANA IndexTrend Europa Dynamic R“ (WKN

A0RHDB) stehen, der auf Basis eines eigenen mit striktem

Risikomanagement unterlegten Trendfolgesystems schwerpunktmäßig in

die Sektoren des STOXX® Europe 600 investiert und sich dabei auf

Augenhöhe mit bekannten Fonds seiner Art bewegt. Weitere Infos:

www.avanainvest.com

Ein

geradezu einzigartiges Konzept wird mit dem „GodmodeTrader.de

Strategie I“ (WKN A0YE4Y) verfolgt, ermöglicht er dem Anleger

doch an den sehr erfolgreichen Tradingstrategien der „GodmodeTrader

Premium Services“ zu partizipieren. Von den Vorteilen des

Tradings zu profitieren, ohne dabei selbst täglich einige Stunden

mit Trading zu verbringen, macht den Fonds so interessant.

Entwickelt wurde dieser höchst einzigartige Fonds durch die BV &

P Vermögen AG aus Kempten. Weitere Infos:

www.bv-partner.de Ein

geradezu einzigartiges Konzept wird mit dem „GodmodeTrader.de

Strategie I“ (WKN A0YE4Y) verfolgt, ermöglicht er dem Anleger

doch an den sehr erfolgreichen Tradingstrategien der „GodmodeTrader

Premium Services“ zu partizipieren. Von den Vorteilen des

Tradings zu profitieren, ohne dabei selbst täglich einige Stunden

mit Trading zu verbringen, macht den Fonds so interessant.

Entwickelt wurde dieser höchst einzigartige Fonds durch die BV &

P Vermögen AG aus Kempten. Weitere Infos:

www.bv-partner.de

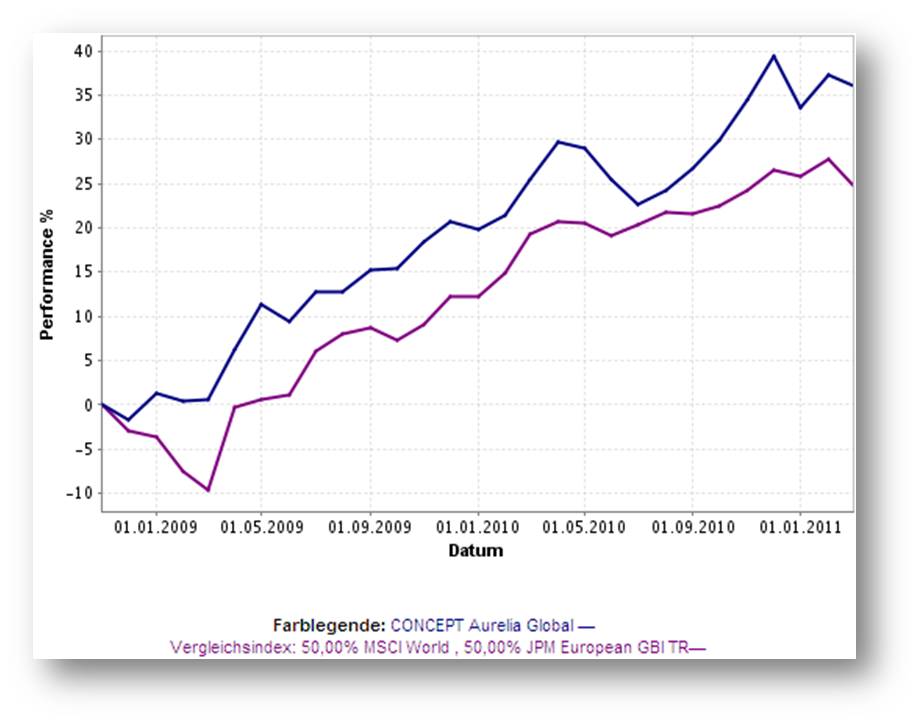

Mit

dem „CONCEPT Aurelia Global“ (WKN A0Q8A0) der Bielefelder

CONCEPT Vermögensmangement GmbH & Co. KG ist ein Fonds am Start,

der mit seinem „atmenden Konzept“ den Schwerpunkt wesentlich auf

langfristig erfolgreiche aktienbasierte Investments legt. Etwa ein

Drittel des Fondsvermögens wird sehr flexibel für opportunistische

Engagements eingesetzt. Je nach Marktsituation wird die Aktienquote

angepasst und kann ggfs. zu 100% abgesichert werden. Der Erfolg

bestätigt das Konzept. Weitere Infos:

www.c-vm.com Mit

dem „CONCEPT Aurelia Global“ (WKN A0Q8A0) der Bielefelder

CONCEPT Vermögensmangement GmbH & Co. KG ist ein Fonds am Start,

der mit seinem „atmenden Konzept“ den Schwerpunkt wesentlich auf

langfristig erfolgreiche aktienbasierte Investments legt. Etwa ein

Drittel des Fondsvermögens wird sehr flexibel für opportunistische

Engagements eingesetzt. Je nach Marktsituation wird die Aktienquote

angepasst und kann ggfs. zu 100% abgesichert werden. Der Erfolg

bestätigt das Konzept. Weitere Infos:

www.c-vm.com

DNCA

Finance aus Paris ist in

ganz Europa zuhause und hat mit dem „DNCA Invest Eurose“ (WKN

A0MMD3) einen defensiven Mischfonds nach Deutschland gebracht, der

sich durch eine niedrige Volatilität auszeichnet. Der Fonds

investiert bis zu 35% in europäische Aktien und bis zu 100% in

europäische Zinsprodukte – keine Fremdwährungen, kein Leverage und

keine Derivate, so das schnörkellose Konzept des Fonds. Bei Bedarf

kann auch bis zu 100% in Geldmarktinstrumente investiert werden.

Weitere Infos:

www.dncafinance.com DNCA

Finance aus Paris ist in

ganz Europa zuhause und hat mit dem „DNCA Invest Eurose“ (WKN

A0MMD3) einen defensiven Mischfonds nach Deutschland gebracht, der

sich durch eine niedrige Volatilität auszeichnet. Der Fonds

investiert bis zu 35% in europäische Aktien und bis zu 100% in

europäische Zinsprodukte – keine Fremdwährungen, kein Leverage und

keine Derivate, so das schnörkellose Konzept des Fonds. Bei Bedarf

kann auch bis zu 100% in Geldmarktinstrumente investiert werden.

Weitere Infos:

www.dncafinance.com

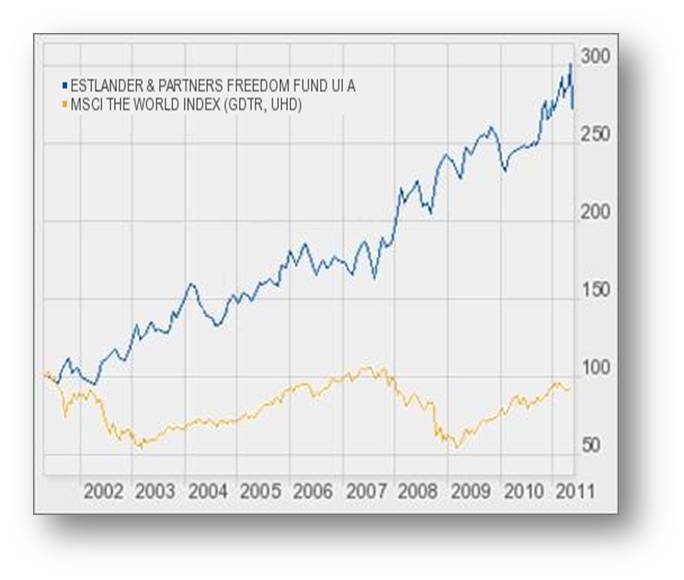

Estlander

& Partners ist

sicher eines der ältesten Managed-Futures-Häuser Europas und kann

mit zwei hauseigenen Strategien (Global XL & Alpha Trend) auf eine

außerordentlich erfolgreiche Echtgeldhistorie zurückblicken, die nun

im Mix mit einer weiteren erfolgreichen Strategie die Grundlage für

den Publikumsfonds „Estlander & Partners Freedom UI“ (WKN

A1CSUT) bildet. Dabei werden mit eigenem Handelsmodell Long- und

Short-Positionen an 125 Futuresmärkten weltweit umgesetzt. Weitere

Infos:

www.estlanderpartners.de Estlander

& Partners ist

sicher eines der ältesten Managed-Futures-Häuser Europas und kann

mit zwei hauseigenen Strategien (Global XL & Alpha Trend) auf eine

außerordentlich erfolgreiche Echtgeldhistorie zurückblicken, die nun

im Mix mit einer weiteren erfolgreichen Strategie die Grundlage für

den Publikumsfonds „Estlander & Partners Freedom UI“ (WKN

A1CSUT) bildet. Dabei werden mit eigenem Handelsmodell Long- und

Short-Positionen an 125 Futuresmärkten weltweit umgesetzt. Weitere

Infos:

www.estlanderpartners.de

Egal ob im Vergleich

mit den Schwergewichten unter den VV-Fonds oder in Relation zu den

Entwicklungen der europäischen oder globalen Märkte: Alle sechs

Fonds haben bislang Überdurchschnittliches zu bieten. Lernen Sie die

Gesellschaften, ihre Fonds und die dahinter stehenden Personen

persönlich kennen. Die Hidden Champions Tour bietet Ihnen dazu

folgende Termine:

|

Hidden Champions Tour 2012 - die

Tourdaten |

|

Ort |

Location |

Datum |

| Frankfurt |

Le Méridien Parkhotel |

31.08.2011 |

| München |

Sheraton Arabellapark |

07.09.2011 |

| Hamburg |

Le Royal

Méridien |

14.09.2011 |

| Düsseldorf |

Hilton

Düsseldorf |

21.09.2011 |

| Berlin |

Westin

Grand Hotel |

28.09.2011 |

Die Stammgäste der Hidden Champions Tour sind

längst überzeugt von dem, was wir allen, die sich erstmals für eine

Teilnahme interessieren, versprechen können: Spannende Unterhaltung

auf hohem fachlichen Niveau in gehobenem Ambiente. An einem einzigen

Nachmittag lernen Sie sechs Gesellschaften kennen und es ist kaum

vorstellbar, dass Sie im Anschluss Ihre individuelle Liste der

Fondsfavoriten für Ihre Anleger um einige Namen erweitert haben.

Lassen Sie es darauf ankommen.

Anmelden können Sie sich über alle sechs

Gesellschaften oder unmittelbar bei uns. Hier geht es zu weiteren

Informationen und zur Anmeldung:

www.aecon-gmbh.de/service/hc-tour-2011.htm

|

|

Kategorisierungsprobleme |

|

Vor 15 Jahren war die Welt noch einfach: Es gab

Aktienfonds, Rentenfonds, offene Immobilienfonds und Geldmarktfonds. Mit

Leichtigkeit konnte man sie in Vergleichsgruppe zusammenfassen und man

konnte relativ sicher sein, Gleiches mit Gleichem zu vergleichen. Selbst

die wenigen Mischfonds waren einfach zu kategorisieren, da sie in der

Regel über starre Allokationen (also bspw. 50% Aktien und 50% Renten)

verfügten. Innerhalb der verschiedenen Peergroups konnte also ein

relativ homogenes Fondsangebot verglichen werden. Leistungen waren

transparent. Performance- und Risiko-Kennziffern konnten - verdichtet in

der Sharpe Ratio - genutzt werden, um die Fonds nach Leistungsstärke zu

sortieren, was vor allem deshalb möglich war, weil man seinerzeit noch

davon ausgehen konnte, dass die Volatilität (bekanntlich das Quadrat der

Standardabweichung) jederzeit auch Auskunft über das Risikoprofil eines

Fonds - allemal in Relation zu vergleichbaren Fonds - gab.

Auf Basis dieser stabilen Erkenntnisgrundlage wurden

vor ca. 10 Jahren Portfolio-Tools immer populärer, obgleich sich die

Fondslandschaft seinerzeit bereits immer vielfältiger präsentierte.

Fonds wie die BG-Fonds oder die A2A-Fonds waren Vorboten eine Welle von

Fonds, die den Versuch unternahmen, bei steigenden Aktienmärkten in

Aktien/Aktienfonds investiert zu sein, um bei fallenden Märkten in Cash

- andere in Renten- oder Geldmarkttitel - zu flüchten. Die Folge: Gelang

die Umschichtung zum mehr oder weniger richtigen Zeitpunkt, so hatten

solche Fonds bei haussierenden Märkten eine aktienähnliche Volatilität,

während sich mit fallenden Märkten zunehmend eine renten- oder gar

geldmarktähnliche Volatilität einstellte. Die Konsequenz: Je länger die

Krise an den Aktienmärkten dauerte, desto besser konnten solche Fonds

sich im Vergleich zu Long-only-Fonds positionieren.

Während solche Fonds - quasi die Pioniere

vermögensverwaltender Fonds in Deutschland - meist in der Kategorie

Mischfonds geführt wurden, wuchs ab 2004 auf Basis neuer

Investmentgesetzgebung eine Generation von Fonds heran, die ihre

Aktienbestände auch über Optionen oder Futures absichern, ja teilweise

über Marktfutures sogar Shortpositionierungen gewinnbringend einsetzen

konnte. 130/30-Fonds, Minimum-Varianz-Fonds und viele andere Konzepte

wurden kreiert. Mangels möglicher Kategorisierung wurden diese Fonds

dann eben häufig in die entsprechende Aktienfonds-Vergleichsgruppe

einsortiert. Die beste Sharpe Ratio erzielten sie im Peergroup-Vergleich

in der Regel am Ende einer Krise. Sinnvoll wäre es hingegen gewesen, sie

bereits vor Beginn einer Krise identifizieren zu können.

Bereits im Newsletter vom April 2004 prägten wir den

Begriff des "Schiebereglers auf der Markowitz-Effizienzkurve und

schrieben zum Beispiel, dass "... wir uns nur verwundert die Augen

reiben, wie Heerscharen von Vermittlern mit entsprechenden Programmen

ausgerüstet beim Kunden aufmarschieren und die Optimierung des

Kundenportfolios u. a. davon abhängig machen, zu welchem Zeitpunkt sie

ihn gerade besuchen.

Vor einigen Jahren wagte Feri den

Vorstoß, zusätzlich zu den althergebrachten

Vergleichsgruppen, die inzwischen längst durch Branchen-

und Themen-Fonds bereichert waren, vier Absolute

Return-Peergroups zu definieren. Es handelte sich um

Single-Manager- und Multi-Manager-Strategien jeweils mit

und ohne Verlusttoleranz. Aber längst nicht alle

Fondsdatenbanken führten diese zusätzliche

Kategorisierung auch ein. So gibt es zwar bei Onvista 30

verschiedene Rentenfonds-Kategorien, jedoch nur 11

unterschiedliche Kategorie für Mischfonds, wobei neben

den regionalen und globalen Mischfonds eigentlich nur

zwischen Zielvermögen-Fonds, Absolute Return- und

Total-Return-Fonds differenziert wird. Manchmal haben

wir bei der Kategorisierung allerdings leider das dumpfe

Gefühl, dass die Differenzierung vor allem danach

erfolgt, was drauf steht, als danach, was drin ist. So

ist zum Beispiel ein Fonds, der über jeden beliebigen

Sechs-Monats-Zeitraum ein positives Ergebnis deutlich

oberhalb der Geldmarktrendite ausweist, als "Gemischter

Fonds International" eingeordnet. Hätte die KAG jedoch

den Namenszusatz "Absolute Return" oder "Total Return"

beigefügt, so wäre genau der gleiche Fonds mit

Sicherheit in einer dem Namenszusatz entsprechenden

Vergleichsgruppe einsortiert worden.

Unzählige Beispiel für solche

Kategorisierungsprobleme ließen sich hier aufzählen. Wie

wenig hilfreich aber auch die von Feri eingeführten

Absolute Return-Kategorien sind, zeigt sich daran, dass

es unter den Absolute Return-Fonds ohne Verlusttoleranz

per 31.03.2011 noch nicht einmal zwei von drei Fonds

geschafft haben, über 12 Monate ein positives Ergebnis

zu erwirtschaften. Während der Finanzkrise lagen

zeitweise zwei Drittel aller Absolute Return-Fonds ohne

Verlusttoleranz sogar über drei Jahre im Minus.

Eine - durchaus sinnvolle - Ergänzung

der Vergleichsgruppen nahm vor einiger Zeit FWW

(Fondsweb) vor. Es wurden verschiedene Strategien

ergänzt, um zum Beispiel bei Aktienfonds auch solche

Fonds auf Anhieb kenntlich zu machen, die Long/Short-

oder Event Driven-Strategien verfolgen oder die ggfs.

mit Leverage arbeiten. Nun wagt auch Morningstar einen

neuen Vorstoß und stellt neue

Alternative-Fondskategorien vor. Hier eine

Gegenüberstellung der Alternative-Kategorien beider

Häuser:

|

Fondseweb-Kategorien |

Morningstar-Kategorien |

|

Aktien-Strategien |

Aktien-Strategien |

|

Equity Active

Market Timing |

Long/Short

Aktien weltweit |

|

Equity L/S

Enhanced Alpha |

Long/Short

Aktien Europa |

|

Equity L/S Long

Bias |

Aktien Market

Neutral |

|

Equity L/S

Market Neutral |

|

|

Equity Leverage |

|

|

Equity Short |

|

|

Event Driven |

|

|

Renten-Strategien |

Renten-Strategien |

|

Bond L/S |

Long/Short Debt |

|

Bond Market

Neutral |

Debt Arbitrage |

|

Bond Short |

|

|

Credit |

|

|

Multi-Strategy |

|

|

Rohstoff-Strategien |

|

|

Commodity

Long/Short |

|

|

Commodity Market

Neutral |

|

|

Volatilitäts-Strategien |

|

|

Aktien |

Volatilität |

|

Gemischt |

|

|

Währungs-Strategien |

Währungen |

|

Misch-Strategien |

|

|

Multi Asset Strategien |

|

|

Makro Defensiv |

Global Macro |

|

Makro dynamisch |

Diversified Arbitrage |

|

Systematisch

defensiv |

|

|

Systematisch

dynamisch |

|

|

Options-Strategien

|

|

|

Bonus |

Systematic Futures |

|

defensiv |

|

|

dynamisch |

|

Schon bei der Gegenüberstellung der

Kategorien tun wir uns schwer, denn teilweise passt es

hinten und vorne nicht. Und so sehr wir die

grundsätzliche Notwendigkeit zusätzlicher

Fonds-Kategorien einsehen, so wenig glauben wir daran,

dass der Anleger und/oder sein Berater durch diese

zusätzlichen Kategorisierungen in die Lage versetzt ist,

nun eine bessere Depotstruktur zu finden. Für unsere

Begriffe funktioniert die Zusammenstellung von Depot

besser, wenn man sich bei der Fondsauswahl zunächst an

der "Leidensbereitschaft" des Kunden hinsichtlich

Maximalverlust (= maximum drawdown) und größter

Leidensphase (= maximum under water-period) orientiert

und überprüft, wie hoch bislang in der Relation dazu das

Schmerzensgeld (= Performance) ausgefallen ist (wir

haben diese drei Parameter bekanntlich in der "Torment

Ratio" zusammengefasst).

Danach ist es allerdings in der Tat

wichtig, Fonds mit unterschiedlichen Konzeptionen zu

kombinieren und hier sind die zusätzlichen

Kategorisierungen sicherlich hilfreich, so dass uns das

Spektrum der Kategorien bei Fondsweb naturgemäß mehr

zusagt. Denn nur unterschiedliche Investmentansätze

bieten wirkliche Diversifikation, denn eine Handvoll

Fonds, die sich zu jedem Zeitpunkt in die gleiche

Richtung bewegen, hat mit guter Streuung wenig zu tun.

Aber man hüte sich vor übertriebenen Erwartungen: Bei

der Menge unterschiedlicher Investmentansätze ist es

nach wie vor zunehmend schwierig, sich auf pauschale

Vergleichsgruppen zu verlassen. Zu fließend sind die

Grenzen und zu schwierig ist es, eine verlässliche

Einordnung zu finden.

Nur ein Beispiel noch: Wo sortiert

man einen Fonds ein, der das Fondsvermögen in

Euro-Geldmarkttitel anlegt und den Drei-Monats-Ertrag

dieser Geldmarktanleihen für Optionsstrategien in Zins-,

Währungs- und Rohstoff-Optionen investiert, um damit den

Gesamtertrag des Fonds nach Möglichkeit auf das

Eineinhalbfache der Geldmarktrendite zu hieven? Wollen

Sie wirklich wissen, wo wir den Fonds überall gefunden

haben?

|

Fondsweb |

Rentenfonds allgemein kurze

Laufzeiten Welt Euro |

|

Morningstar |

Nicht klassifiziert |

| Onvista |

Geldmarktfonds EUR |

|

TeleTrader |

Geldmarktfonds |

|

Finanzen.net |

Geldmarkt(nahe) Fonds EUR |

| vwd |

Rentenfonds |

| Feri |

Geldmarkt EURO |

Viel Spaß beim fröhlichen

Kategorisieren. Nur am Rande sei erwähnt, dass die

Kategorisierung natürlich auch Grundlage für die meisten

Sterne und Fondsnoten ist. So müssen wir uns nicht

wundern, wenn die Siegertreppchen bei Award-Verleihungen

manchmal von Fonds erklommen werden, deren Auszeichnung

uns eher beklommen macht. Ein Grund, warum wir uns bei

der Auswahl von Fonds völlig unabhängig von Ratings

(abgesehen von rein qualitativen Ratings) und Awards

bewegen.

|

|

www.xing.com

Zur Gruppe "Vermögensverwaltende Fonds" anmelden!

Hier präsentieren aktuell 232 Anbieter sich und ihre rund 610 Fonds.

|

Verbraucherschutz:

Hosen runter!

|

Verbraucherschützer mokieren sich

gerade, dass in der aktuellen

Haushaltebefragung ("Volkszählung

2011") zu viele Informationen wie

zum Beispiel die Zugehörigkeit zu

einer Religionsgemeinschaft

abgefragt werden. Solche

Datenerhebungen würden die

Privatsphäre verletzen. Dass

Finanzinstitute bereits seit Anfang

2010 per Gesetz verpflichtet sind,

viel sensiblere Daten abzufragen und

zu dokumentieren, stört hingegen

offensichtlich niemanden - außer vielleicht den

betroffenen Verbraucher selbst. Die

müssen nämlich bei jeder Beratung in

Sachen Geldanlage die "Hosen

runterlassen". Selbst wenn es nur um

die Anlage eines kleineren Betrages

geht, muss sich der Berater bei der

Bank ein umfassendes Bild von der

Einkommens- und Vermögenssituation

sowie von der Risikobereitschaft des

Kunden machen. Und

gewerbliche Finanzdienstleister

bekommen die für Finanzinstitute

längst geltenden Rechtsvorschriften

in punkto Beratungs- und

Dokumentationspflicht wohl ab 2011

ebenfalls gesetzlich verordnet.

Eigentlich eine schöne Sache, denn

so bekommt man als Finanzdienstleister

- dazu angehalten vom Gesetzgeber - alle Daten zur Einkommens- und

Vermögenssituation geliefert. Für

jede Anlageberatung, selbst wenn es

nur um kleine Beträge geht, muss der

Anlageinteressent sensibelste

Informationen zu sich selbst

preisgeben, bei denen

Verbraucherschützer auf die

Barrikaden gehen würden, wenn sie im

Rahmen der aktuellen

Haushaltsbefragung erhoben werden

würden. Dem liegt

ein Weltbild der Verbraucherschützer

zugrunde, welches sich in etwa auf

den Nenner "Der Anleger ist dumm und

der Banker/Finanzberater ist böse"

bringen lässt.

Der mündige Anleger, der mehr als

das kleine Einmaleins beherrscht,

kann den Berater künftig heftig in

die Bredouille bringen. Man stelle

sich vor, der Finanzberater bekommt

im nächsten Jahr Besuch von einem

Anlageinteressenten, der sich

bereits vorab ein wenig informiert

hat und nun 10.000 Euro in einen

Hochzinsanleihenfonds investieren

möchte. Er möchte vom Berater nur

noch wissen, welcher Fonds denn

empfehlenswert wäre. Auskünfte über

seine persönliche Einkommens- und

Vermögenssituation sowie zu seinem

Risikoprofil verweigert der

Interessent.

Möglichkeit A: Der Berater

verweigert künftig im Gegenzug eine

solche Beratung, weil sie gesetzlich

unzulässig ist. Er erklärt sich

allenfalls bereit, eine

beratungsfreie Ausführung

anzubieten. Hierzu müsste der

Anleger allerdings schon wissen,

welchen konkreten Fonds er erwerben

möchte. Im Zweifelsfall wendet sich

der Anleger nun an Berater B (oder

versucht, den "richtigen" Fonds via

Internet zu finden, um bei einer

Online-Plattform zu ordern).

Möglichkeit B: Der Berater sucht -

nach bestem Wissen und Gewissen -

einen sehr guten High Yield-Fonds

aus und leitet die Order (ggfs. nach

entsprechender Depoteröffnung)

weiter. Ein Jahr später kollabieren

die Anleihen diverser

Schwellenländer und der ausgesuchte

Fonds notiert auf einmal weit

unterhalb des Einstandspreises des

Anlegers. Ein Anwalt ist schnell

gefunden. Dem reicht es nämlich schon, dass

ein Fonds empfohlen wurde, ohne dass

eine Risikoprofilierung stattfand,

die in einem Beratungsprotokoll

dokumentiert ist.

Möglichkeit C: Der Berater überredet

den Anlageinteressenten unter

Aufbietung aller ihm zur Verfügung

stehenden Argumente, ein komplettes

Beratungsprotokoll zu fertigen. Er

erklärt ihm alle denkbaren Risiken

mit dem Erfolg, dass der

Anlageinteressent von seiner

Absicht, einen Hochzinsanleihenfonds

zu erwerben, nicht abweicht. Nach

der gesamten Prozedur fragt sich der

Anleger, wozu das nun alles gut war,

der Berater hingegen ist frei von

allen Haftungsrisiken und freut sich

zugleich, dass ihm über die vielen

persönlichen Daten zur Einkommens-

und Vermögenssituation des neu

gewonnenen Kunden viele Ansätze für

weitere Akquiseanläufe zur Verfügung

gestellt wurden - letzteres sollte

doch nun eigentlich gar nicht im

Sinne der Daten- und

Verbraucherschützer sein.

Die Frage ist, ob es zukünftig

tatsächlich oft zur Möglichkeit C

kommen wird. Vielleicht werden

Anleger von den gesetzlich

vorgeschriebenen Bemühungen um ihre

sensiblen Daten und der umfassenden

Protokollierung der Risikohinweise

genauso genervt sein wie vom

fettgedruckten Aufdruck auf einer

Zigarettenpackung, die auch dem

70-jährigen Raucher klar macht, dass

seine Schwangerschaft problematisch

verlaufen könnte?

Wie steht es eigentlich um die

Haftung der

Metzgerei-Fachverkäuferin, die einer

beleibten Dame eine fettige Wurst

verkauft, ohne deren

Cholesterinwerte zu erfragen (und

diese ggfs. zu protokollieren)? Und

warum darf es eigentlich

Automobilprospekte geben, in denen

von der Freude am Fahren die Rede

ist, aber nicht davon, dass auf

Deutschlands Straßen viel mehr

Personen sterben als an falscher

Anlageberatung (immerhin 3.657

Verkehrstote in 2010)?

Vielleicht sollte sich die

Fondsbranche aber ein Beispiel an

der Automobilindustrie nehmen. Die

hat nämlich über die die letzten 30

Jahre durch die Entwicklung immer

verkehrssicherer Automobile dazu

beigetragen die Zahl der

Verkehrstoten zu vierteln, obwohl

doch die Verkehrsdichte, bei zudem

immer schnelleren Autos, deutlich

zugenommen hat.

Vielleicht sollte man überlegen, das

die Einführung des

Produktinformationsblattes dazu zu

nutzen, in verständlicher Sprache

auch wirklich darüber zu

informieren, wie es um Chancen und

Risiken eines Fonds bestellt ist.

Vielleicht sollte im

Produktinformationsblatt stehen, was

der Fonds wirklich macht, statt zu

beschreiben, was er gemäß Prospekt

theoretisch alles darf.

Vielleicht sollte man sich Gedanken

machen, wie man sicherstellt, dass

stets die aktuellen

Produktinformationsblätter nach

einem einheitlichen Standard - bspw.

in einem zentralen Register - für

Berater wie für Anleger zur

Verfügung stehen.

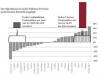

Vielleicht

sollte man aber auch darüber

nachdenken, wie es sein kann, dass

die beiden in der Grafik

abgebildeten Fonds (zum Vergrößern

anklicken), die bislang schon in der

gleichen Risikoklasse gelistet

waren, auch zukünftig - trotz der

Erweiterung auf demnächst sieben

Risikoklassen - in der Risikoklasse

3 verbleiben werden, wie uns auf

Anfrage vorab mitgeteilt wurde. Vielleicht

sollte man aber auch darüber

nachdenken, wie es sein kann, dass

die beiden in der Grafik

abgebildeten Fonds (zum Vergrößern

anklicken), die bislang schon in der

gleichen Risikoklasse gelistet

waren, auch zukünftig - trotz der

Erweiterung auf demnächst sieben

Risikoklassen - in der Risikoklasse

3 verbleiben werden, wie uns auf

Anfrage vorab mitgeteilt wurde.

Mehr "Verkehrssicherheit" in der

Fondsbranche würde Anlegern nutzen,

Berater entlasten und deren Haftung

auf ein erträgliches Maß reduzieren

und dem Anleger gleichzeitig die

Möglichkeit eröffnen, künftig

vielleicht doch wenigstens eine

allgemeine Beratung erhalten zu

können, ohne gleich "die Hose

runterlassen" zu müssen.

|

Fonds-Check: Rohstoff-Basket

mit Absicherungsoption

|

|

Viel Resonanz gab es auf den im letzten

Newsletter vorgestellten Fonds ("Absolute Return mit Goldaktien"). Es gab eine

Reihe von Anfragen, um welchen Fonds es sich handeln würde und die Gruppe derer,

die regelmäßig versucht, das Rätsel um die Identität des im Fonds-Check

vorgestellten Fonds zu lösen, landete in keinem einzigen Fall einen Treffer.

AECON-Kooperationspartner kennen die hier vorgestellten Fonds natürlich und auch

der im Folgenden vorgestellte Fonds erobert sich langsam aber sicher einen

Stammplatz in der AECON-Liste der häufig allokierten Fonds. Der Fonds, in

gewisser Weise schon fast ein Indexfonds - wenngleich ohne die

charakteristischen Merkmale eines ETF - repliziert einen Index, der im eigenen

Hause errechnet wird.

Das Regelwerk für diesen Index wurde in

einem eigens entwickelten Verfahren aufbereitet. In die hauseigene Database

fließen Daten seit den 70er-Jahren ein, die durch eigene Aufbereitung um

ergebnisverzerrende Fehler bereinigt sind. Täglich fließen über eine Million

Aktienkurse sowie 7.000 Commodity-Kontrakte und selbst gerechnete Rentenindices

in die Datenbasis ein. Das entwickelte Regelwerk wurde umfangreichen

Testprozeduren unterzogen und wurde mit echten Zahlen bereits seit dem Jahr 2000

getestet, ehe der Index dann über die Deutsche Börse AG publiziert wurde. Die

rein regelbasierte Strategie bildet die Performance von ausgewählten

Rohstoff-Futures ab. Das Ziel der Strategie:

-

Partizipation an der Performance stark

steigender Rohstoffpreise

-

Generation von Outperformance in

Seitwärtsphasen und

-

Schutz des Kapitals in schwachen

Perioden

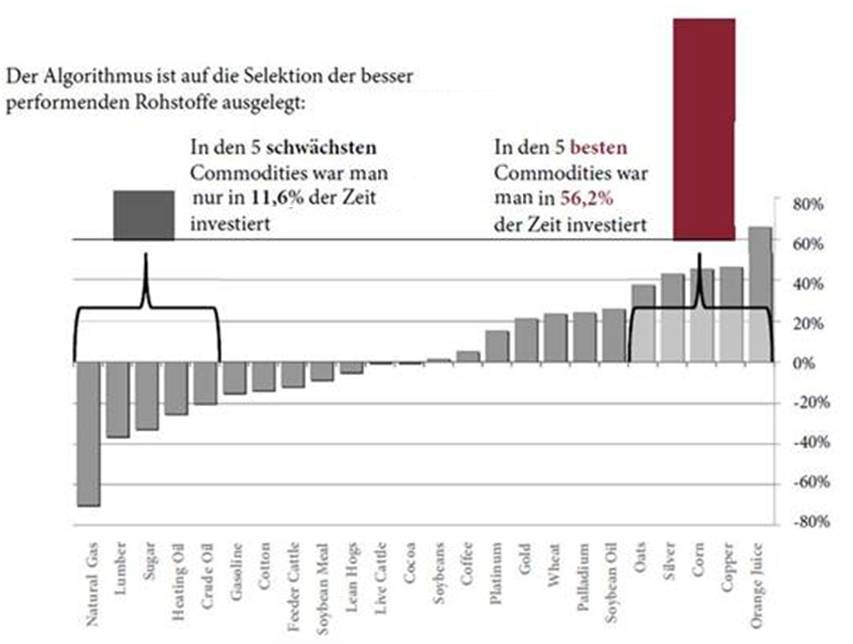

Das quantitative Modell wählt einerseits

die erfolgversprechendsten Rohstoffe aus, um die Outperformance zu generieren,

und zeigt andererseits an, wann das Engagement zum Schutz des Kapital teilweise

oder gänzlich glatt gestellt werden sollte. Die unterschiedlichen

Wertentwicklungen verschiedener Commodities bieten durch entsprechende Selektion

klare Outperformance- Möglichkeiten

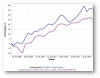

gegenüber einer passiven Indexabbildung. Die Entwicklung am Beispiel des Jahres

2006 verdeutlicht: Auch wenn mit dem Index kaum etwas verdient werden kann, so

besteht durch Selektion der Rohstoffe mit deutlichem Wertsteigerungspotential

die Möglichkeit zur Outperformance. Möglichkeiten

gegenüber einer passiven Indexabbildung. Die Entwicklung am Beispiel des Jahres

2006 verdeutlicht: Auch wenn mit dem Index kaum etwas verdient werden kann, so

besteht durch Selektion der Rohstoffe mit deutlichem Wertsteigerungspotential

die Möglichkeit zur Outperformance.

Da

maximal 20% in einen Rohstoff investiert werden, wird der Investitionsgrad

automatisch gesenkt, sobald weniger als 5 Rohstoffe den Auswahlkriterien

genügen. So kommt es automatisch zu Protect-Phasen, die den Index 2008/2009 vor

dem schweren Absturz bewahrt haben, dem der passive Index ausgesetzt war (alle

Grafiken zum Vergrößern einfach anklicken). Da

maximal 20% in einen Rohstoff investiert werden, wird der Investitionsgrad

automatisch gesenkt, sobald weniger als 5 Rohstoffe den Auswahlkriterien

genügen. So kommt es automatisch zu Protect-Phasen, die den Index 2008/2009 vor

dem schweren Absturz bewahrt haben, dem der passive Index ausgesetzt war (alle

Grafiken zum Vergrößern einfach anklicken).

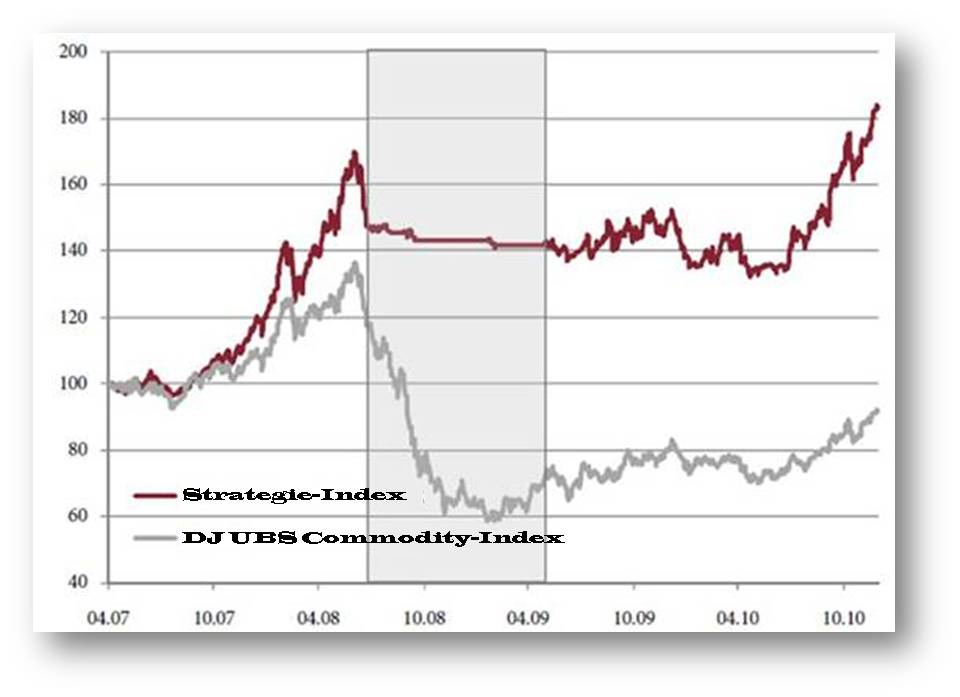

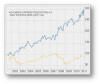

Auf

Basis der verfügbaren Daten kann eine exakte und zuverlässige Rückrechnung des

Index bis ins Jahr 1972 erfolgen. Das Ergebnis ist faszinierend, vor allem, wenn

man sich vor Augen führt, dass der im folgenden Chart zum Vergleich gestellte

GSCI (Goldman Sachs Commodity Index) sich aktuell auf dem gleichen Stand wie

1974 befindet, was für die Mehrzahl der Anleger eine heftige Überraschung sein

dürfte. Auf

Basis der verfügbaren Daten kann eine exakte und zuverlässige Rückrechnung des

Index bis ins Jahr 1972 erfolgen. Das Ergebnis ist faszinierend, vor allem, wenn

man sich vor Augen führt, dass der im folgenden Chart zum Vergleich gestellte

GSCI (Goldman Sachs Commodity Index) sich aktuell auf dem gleichen Stand wie

1974 befindet, was für die Mehrzahl der Anleger eine heftige Überraschung sein

dürfte.

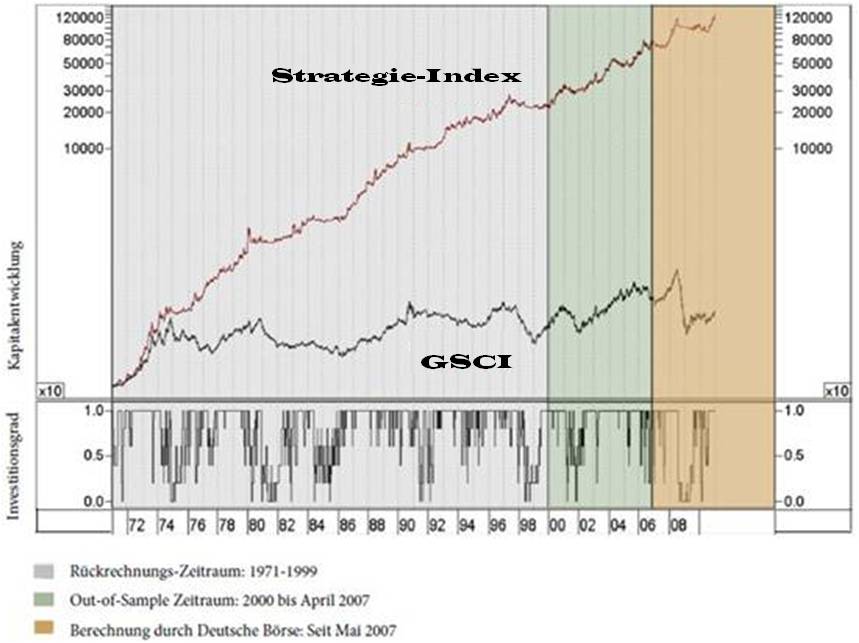

Wie gut die Strategie funktioniert, wird

klar, wenn man sich die Grafik unter dem Aspekt anschaut, wie weit der

Indexstand zum jeweiligen Zeitpunkt vom bisher erreichten Höchststand entfernt

war. Bislang wurden niemals mehr als 26% verloren (was natürlich keine Garantie

für die Zukunft beinhaltet, jedoch ein starkes Indiz für die Konsistenz der

Entwicklung ist). Interessanterweise ist der „GSCI“ in der Finanzkrise so stark

gefallen wie nie zuvor seit 1972. Anleger, die auf den schon vor Jahren

propagierten Rohstoff-Boom gesetzt haben, hat es eiskalt erwischt und auch die

jüngste Rallye hat noch längst nicht die Hälfte der Verluste der Finanzkrise

ausgeglichen.

Für den deutschen UCITS III-Fonds erfolgt

eine Währungssicherung. Dementsprechend bildet der Fonds die

Index-Wertentwicklung weitgehend in Euro ab. Kosten für die Währungssicherung,

Fondsgebühren sowie die technische Umsetzung mit Hilfe von zwei Sub-Indices

(einer Long- und einer Short-Version des Strategie-Index) sorgen dafür, dass es

zu Abweichungen gegenüber der Indexentwicklung kommt, wobei es bislang sogar

erfreulicherweise zu einer besseren Entwicklung beim Fonds als beim Index

gekommen ist (was aber auch umgekehrt der Fall sein kann). Die bisherige

Entwicklung mit knapp 15% Plus in den sechs Monaten seit Auflage kann sich auf

jeden Fall sehen lassen.

Wir sehen in diesem Fonds ein ideales

Investment für alle Anleger, die am Rohstoff-Boom partizipieren und gleichzeitig

vor heftigen - durchaus denkbaren - Korrekturen geschützt sein möchten.

|

|

Das

immer wieder verwendbare Zitat |

Geld ist wie eine schöne Frau

Wenn man es nicht richtig behandelt, läuft es einem weg..

(Jean Paul Getty, US-Ölmagnat, 15.12.1892 -

06.06.1976)

|

|

Wir wünschen Ihnen auf jeden Fall viel Erfolg bei Ihren Dispositionen und verbleiben vorerst

mit freundlichen Grüßen

AECON Fondsmarketing GmbH

Ihr Investment-Provider

Impressum

|

Vielleicht

sollte man aber auch darüber

nachdenken, wie es sein kann, dass

die beiden in der Grafik

abgebildeten Fonds (zum Vergrößern

anklicken), die bislang schon in der

gleichen Risikoklasse gelistet

waren, auch zukünftig - trotz der

Erweiterung auf demnächst sieben

Risikoklassen - in der Risikoklasse

3 verbleiben werden, wie uns auf

Anfrage vorab mitgeteilt wurde.

Vielleicht

sollte man aber auch darüber

nachdenken, wie es sein kann, dass

die beiden in der Grafik

abgebildeten Fonds (zum Vergrößern

anklicken), die bislang schon in der

gleichen Risikoklasse gelistet

waren, auch zukünftig - trotz der

Erweiterung auf demnächst sieben

Risikoklassen - in der Risikoklasse

3 verbleiben werden, wie uns auf

Anfrage vorab mitgeteilt wurde.