Finanzdienstleister - insbesondere wenn sie ohne konkrete Unterstützung bei der Fondsauswahl tätig sind - haben gelernt, dass es gefährlich sein kann, sich für neue Fonds zu begeistern, die in ihrer Hochglanzpräsentation mit einem Backtest werben, der genauso aussieht, wie man sich die Wertentwicklung seiner Kundendepots gewünscht hätte. Sicher muss man bei Backtests differenzieren und überprüfen, inwieweit diskretionäre Entscheidungen mit dem Wissen um die tatsächlichen Marktentwicklungen nachempfunden wurden oder ob es sich um ein rein quantitatives Konzept handelt, bei dem das Bauchgefühl oder die Kopfentscheidung keine Rolle mehr spielt. Ist letzteres der Fall, so wird in der Regel argumentiert, dass der Backtest selbstverständlich exakt die Entwicklung widerspiegelt, die es gegeben hätte, wenn der Fonds mit gleichem Konzept bereits zu einem früheren Zeitpunkt aufgelegt worden wäre (wir gehen dabei mal davon aus, dass der Backtest unter Ansatz der fondsspezifischen Kostenstruktur ausgearbeitet wurde).

Doch zahlreiche missliebige Erfahrungen haben Finanzdienstleister gelehrt, auch im Fall des durchaus plausiblen Backtests auf Basis rein quantitativer Vorgaben Vorsicht walten zu lassen. Zu oft schon haben sie erleben müssen, dass der Fonds unter Live-Bedingungen auf einmal Entwicklungen zeigt, die anhand des Backtests nicht auf dem Radar waren. Dabei ist in solchen Fällen keinesfalls ein manipulierter Backtest im Spiel. Das Phänomen ergibt sich vielmehr aus der häufig geübten Praxis, ein Konzept auf Basis eines optimierten Backtests zu entwickeln. Die Parameter werden dabei so lange verändert, bis sich für die Vergangenheit eine tolle Entwicklung ergibt, die dem neu an den Start gehenden Fonds hilft, Mittel einzusammeln. Dass dabei im Backtest oft auf Basis von Ereignissen optimiert wird, für deren Zusammenhang es überhaupt keine zwingenden Notwendigkeiten gibt, führt natürlich dazu, dass es bereits ab dem nächsten Tag ganz andere Entwicklungen geben kann.

Vereinfacht ausgedrückt werden solche Backtest eben mit Hilfe von Computerprogrammen darauf getrimmt, aus dem Zusammenwirken bestimmter statistischen Ereignisse Rückschlüsse auf die Wertentwicklung von Aktien-, Anleihe- oder Rohstoffmärkten zu ziehen und zu hoffen, dass eben diese Zusammenhänge auch zukünftig so funktionieren wie in der Vergangenheit. Wenn es aber über viele Jahre immer dann, wenn in Chicago die Sonne schien, ein Würfelspieler in Paris mehr gerade als ungerade Zahlen würfelte während in Hongkong ein Europäer beim Pferderennen gewonnen hat, gut gewesen wäre an der Börse in Istanbul investiert gewesen zu sein, dann kann man ziemlich sicher sein, dass diese statistischen Zusammenhänge ganz sicher nicht für alle Zukunft gelten werden - zugegebenermaßen ein etwas drastisches Beispiel, um zu erklären, warum auch rein quantitative Backtests keine Sicherheit für zukünftige Entwicklungen bieten.

Würde allerdings jeder mit der ersten Investition in einen neuen Fonds warten, bis dieser zumindest mal über drei Jahre bewiesen hat, dass er vernünftige Ergebnisse erwirtschaften kann, dann gäbe es keine neuen Fonds mehr. Wir bevorzugen es deshalb, neue Fonds und ihre Konzepte auf ihre Glaubwürdigkeit und Plausibilität hin zu prüfen, um dann in einen breiten Mix von Fonds zu investieren. Dabei ist es einfach Geschäftsgrundlage, dass man auch dann Nieten zieht. Anders als bei der Tombola hat man allerdings bei der Niete im Depot ein Umtauschrecht, ehe ein schwerwiegender Verlust eintritt.

Wer allerdings lieber abwartet, der sollte sich vor Augen führen, wie häufig er auch beim Setzen auf erfolgreiche Fonds die Niete ziehen kann. Wenn sich nämlich ein guter Eindruck über einen längeren Zeitraum verfestigt hat, dann bleibt dieser gute Eindruck, solange es keine eklatanten Störungen in der Wahrnehmung gibt. Grafiken, die in aller Regel nicht logarithmisch aufgebaut sind, helfen dabei, unsere Selbsttäuschung zu verstärken.

Häufig werden nun zum Beweis einer

solchen These extreme Beispiele

angeführt, die nach dem Motto, dass

Übertreibung die Sache verdeutliche,

natürlich auch den Eindruck erwecken

können, es handele sich um eine

Ausnahme. Deshalb wollen wir anhand

eines von uns nach wie vor

geschätzten Fonds (desse n

Identität wir aus diesem Grund an

dieser Stelle auch gar nicht

preisgeben wollen) verdeutlichen,

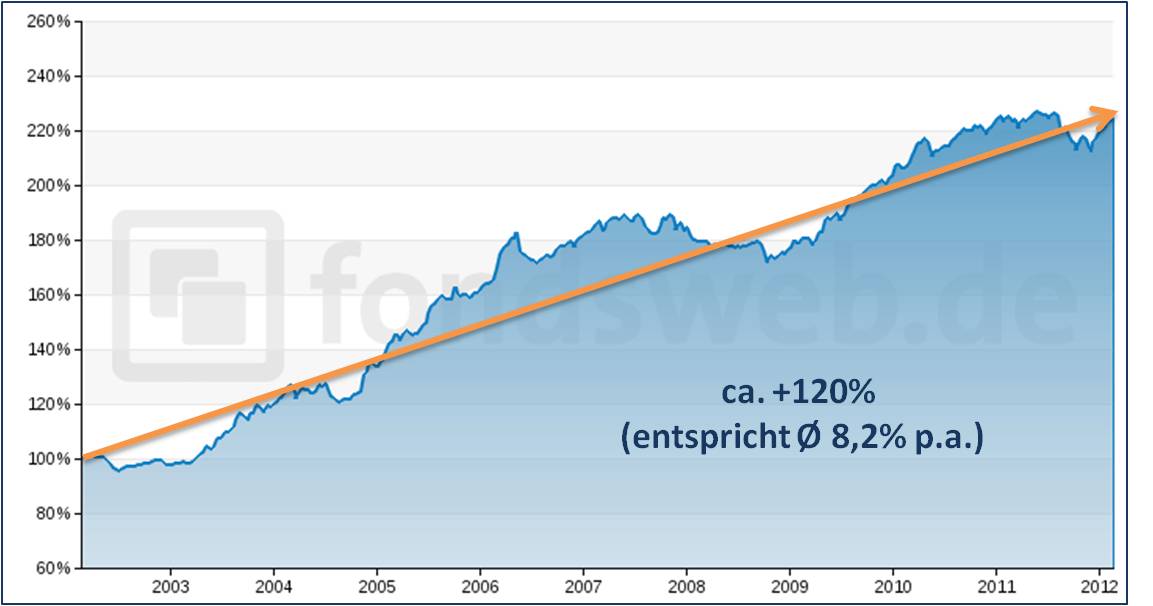

was gemeint ist. Schauen wir uns

zunächst die gesamte Entwicklung in

einer Grafik an (zum Vergrößern

bitte die Grafiken anklicken). Die

Entwicklung erscheint uns ideal,

denn sie weicht nur geringfügig -

mal nach oben und mal nach unten -

von der Geraden, die den Trend der

Gesamtentwicklung zeigt, ab. Schöner

kann eine Grafik ja wohl gar nicht

aussehen und - insbesondere derzeit

- wird es wohl kaum potentielle

Anleger geben, die sich dem Charme

einer solchen Entwicklung entziehen

können.

n

Identität wir aus diesem Grund an

dieser Stelle auch gar nicht

preisgeben wollen) verdeutlichen,

was gemeint ist. Schauen wir uns

zunächst die gesamte Entwicklung in

einer Grafik an (zum Vergrößern

bitte die Grafiken anklicken). Die

Entwicklung erscheint uns ideal,

denn sie weicht nur geringfügig -

mal nach oben und mal nach unten -

von der Geraden, die den Trend der

Gesamtentwicklung zeigt, ab. Schöner

kann eine Grafik ja wohl gar nicht

aussehen und - insbesondere derzeit

- wird es wohl kaum potentielle

Anleger geben, die sich dem Charme

einer solchen Entwicklung entziehen

können.

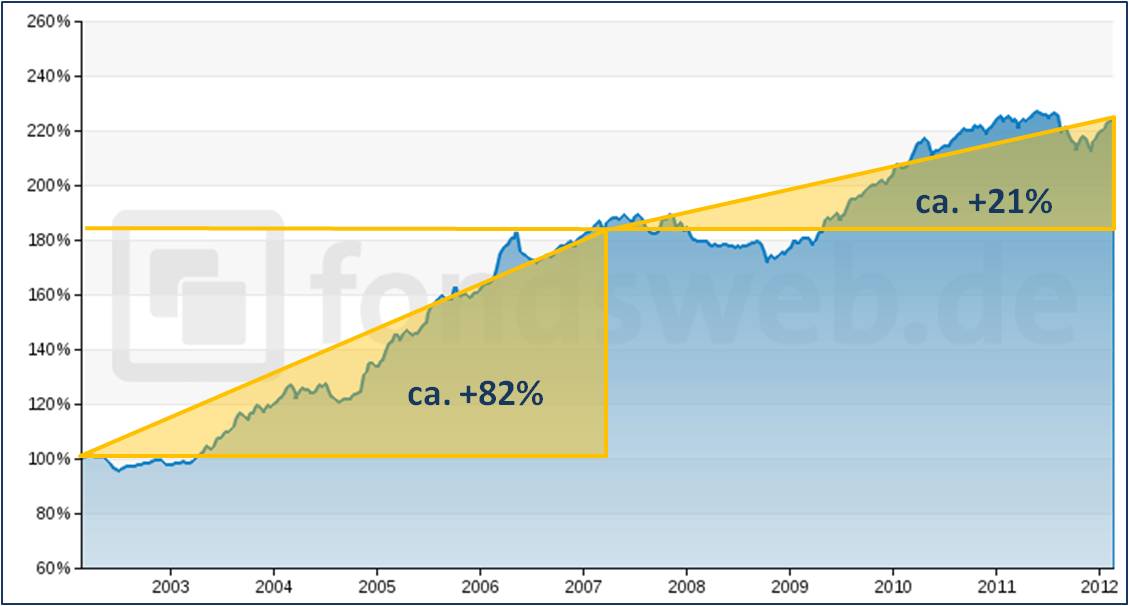

Und damit sitzen wir schon in der Falle. Ohne nachzudenken haben wir uns einer Illusion hingegeben, deren mathematischer Korrekturbedarf uns eigentlich geläufig ist. Eine Performancegrafik bildet nämlich die Wertentwicklung inklusive der Wiederanlage aller Erträge ab und damit handelt es sich natürlich um eine Zinseszinsentwicklung. Deren gleichbleibend gute Qualität artikuliert sich jedoch nicht in einer Geraden (wie in der Grafik oben). Vielmehr müsste es sich um eine exponentielle Entwicklung handeln, die erst in einer logarithmischen Grafik zur Geraden würde.

Durch das Einfügen zweier Dreiecke,

welche die Wertentwicklung über

jeweils die Hälft e

des abgebildeten Zeitraums

verdeutlichen, wird bereits klar,

wie groß der Streich ist, den uns

die unreflektierte optische

Wahrnehmung gespielt hat. Eine

prozentuale Veränderung nach einem

kräftigen Kursanstieg fällt eben

optisch deutlich größer aus als ganz

zu Beginn der Entwicklung (dies

würde übrigens umgekehrt auch für

die optische Wahrnehmung eines

Verlustes gelten). Vollkommen

verblüfft muss man zur Kenntnis

nehmen, dass in der linken Hälfte

der obigen Grafik nahezu viermal so

viel Wertzuwachs erwirtschaftet

wurde wie in der zweiten Hälfte der

Gesamtentwicklung.

e

des abgebildeten Zeitraums

verdeutlichen, wird bereits klar,

wie groß der Streich ist, den uns

die unreflektierte optische

Wahrnehmung gespielt hat. Eine

prozentuale Veränderung nach einem

kräftigen Kursanstieg fällt eben

optisch deutlich größer aus als ganz

zu Beginn der Entwicklung (dies

würde übrigens umgekehrt auch für

die optische Wahrnehmung eines

Verlustes gelten). Vollkommen

verblüfft muss man zur Kenntnis

nehmen, dass in der linken Hälfte

der obigen Grafik nahezu viermal so

viel Wertzuwachs erwirtschaftet

wurde wie in der zweiten Hälfte der

Gesamtentwicklung.

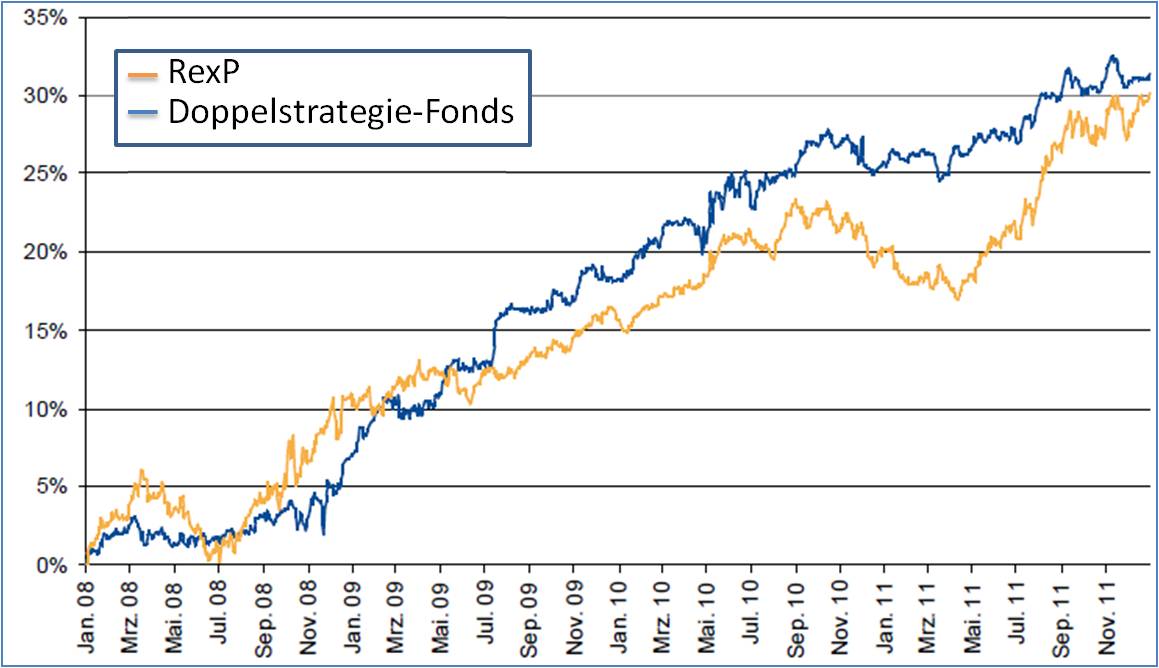

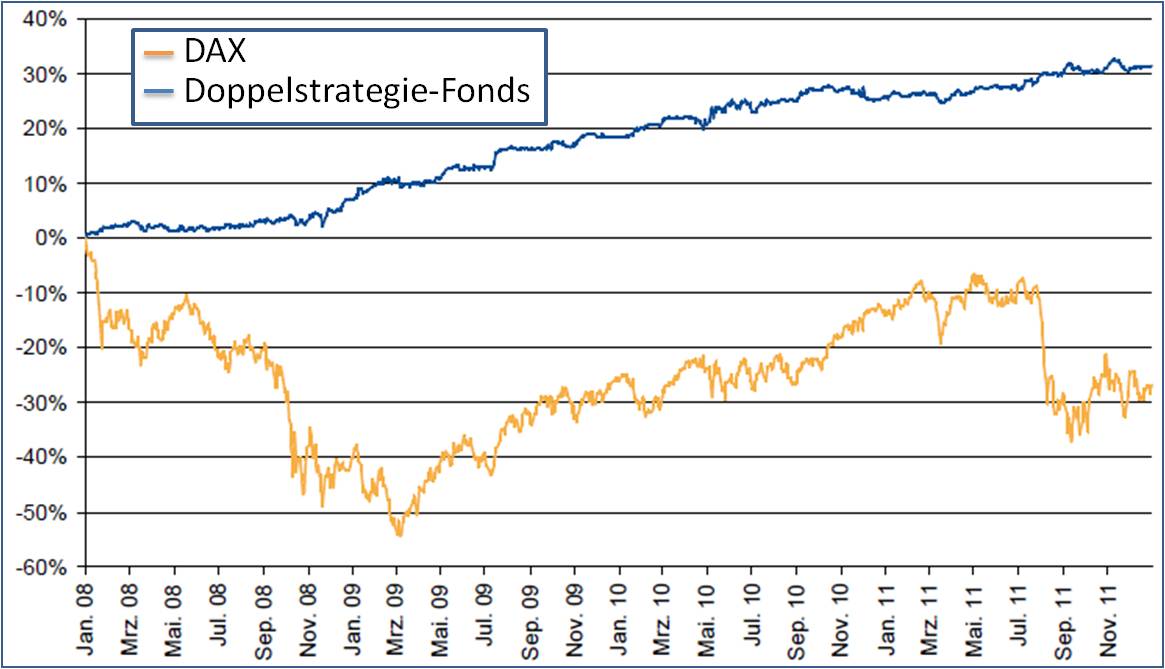

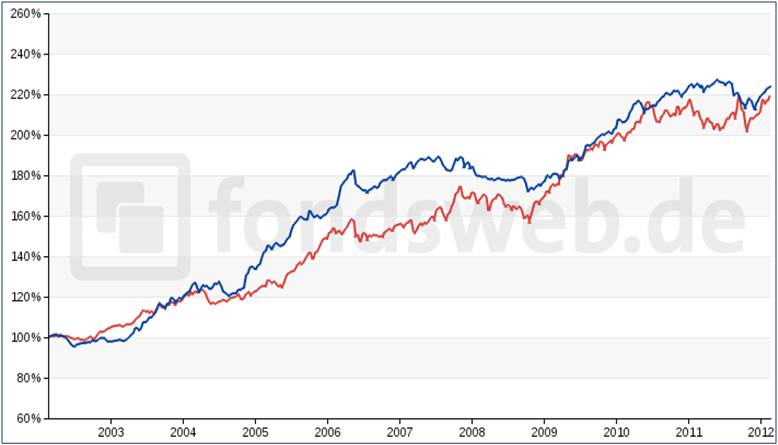

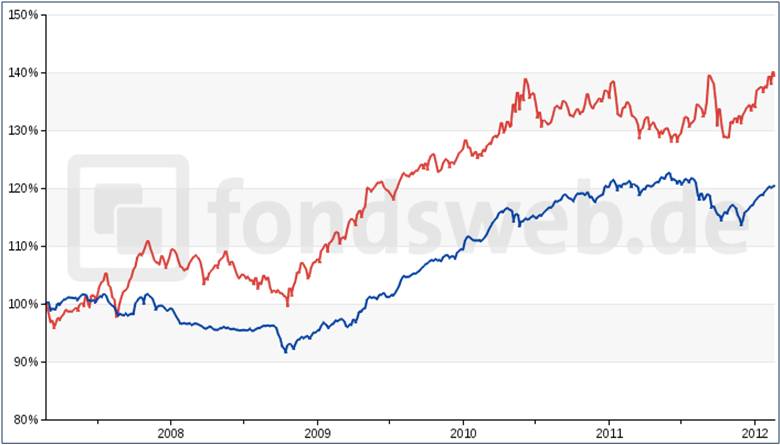

Auch der Vergleich mit einem anderen

- ebenfalls herausragend guten -

Fonds signalisiert uns auf den

ersten Blick, dass der zuerst

betrachtete Fonds (blaue Linie in

den beiden folgenden Grafiken) der

besse re

ist. Dass dies für das

Gesamtergebnis des betrachteten

Zeitraumes gilt, ist unbestritten.

Doch bei genauerem Hinsehen stellen

wir natürlich fest, dass der in rot

abgebildete Fonds möglicherweise

eine etwas höhere Konsistenz

aufweist, denn da e

re

ist. Dass dies für das

Gesamtergebnis des betrachteten

Zeitraumes gilt, ist unbestritten.

Doch bei genauerem Hinsehen stellen

wir natürlich fest, dass der in rot

abgebildete Fonds möglicherweise

eine etwas höhere Konsistenz

aufweist, denn da e r

über die ersten fünf Jahre nicht

ganz mithalten konnte, dürfte die

zweite Hälfte der betrachteten

Dekade wohl besser als beim blauen

Fonds ausgefallen sein. Aber mal

ehrlich: Hätte man wirklich beim

Betrachten der linken Grafik

angenommen, dass der rote Fonds sich

über die zweiten fünf Jahre ziemlich

genau doppelt so gut entwickelt hat

wie der blaue Fonds?

r

über die ersten fünf Jahre nicht

ganz mithalten konnte, dürfte die

zweite Hälfte der betrachteten

Dekade wohl besser als beim blauen

Fonds ausgefallen sein. Aber mal

ehrlich: Hätte man wirklich beim

Betrachten der linken Grafik

angenommen, dass der rote Fonds sich

über die zweiten fünf Jahre ziemlich

genau doppelt so gut entwickelt hat

wie der blaue Fonds?

Aber noch mal, um Missverständnissen

vorzubeugen: Beide Fonds, deren

Wertentwicklung hier zur

Illustration eines Phänomens

"missbraucht" wurden, haben

Hervorragendes geleistet. Dabei ist

die deutlich verhaltenere

Entwicklung über die zweite

Fünf-Jahres-Periode angesichts der

Verfassung der Märkte, die von der

Finanzkrise zur Staatsschuldenkrise

taumelten, ebenso zu würdigen wie

die Entwicklung zuvor. Anleger

werden jedoch stets enttäuscht

reagieren, wenn sie weniger bekommen

als das, was sie erwartet haben.

Wenn wir dem Anleger jedoch zu jedem

Zeitpunkt einen Fonds mit einer

durchschnittlichen Wertentwicklung

von mehr als 8% präsentieren, dann

könnten die letzten fünf Jahre, in

denen im Schnitt weniger als 4% pro

Jahr erwirtschaftet werden, zur

Enttäuschung werden. Die folgende

Übersicht macht klar, mit welcher

Trägheit sich die durchschnittliche

Wertentwicklung seit Auflage mit

immer größer werdenden Zeiträumen

entwickelt:

|

Annualisierte Performance seit 01.03.2002 per |

|||||||||

| 01.03.03 | 01.03.04 | 01.03.05 | 01.03.06 | 01.03.07 | 01.03.08 | 01.03.09 | 01.03.10 | 01.03.11 | 01.03.12 |

| -1,89% | 11,87% | 12,79% | 13,99% | 12,80% | 10,09% | 8,61% | 9,35% | 9,25% | 8,30% |

Natürlich nutzen viele Fondsgesellschaften die gezeigten Zusammenhänge auch, um mit Factsheets und Wesentlichen Anlegerinformationen ihr Produkt bestmöglich darzustellen. Alleine die Veränderung des Maßstabs einer Grafik kann bereits eine deutlich bessere Wahrnehmung eines Produkts begünstigen. Die richtige Mixtur von annualisierten oder kumulierten Renditeangaben tut ein übriges. Anleger durchschauen diese Zusammenhänge nur selten. Gute Finanzdienstleister erklären sie ihnen.

|

Ausführliche Informationen über unsere Dienstleistungen |