Honorarberater lassen keinen Zweifel daran, dass ihre Form der Honorierung der klassischen Provisionsberatung deutlich überlegen ist, wenn es um die Belange des Anlegers geht. Selbst wenn künftig die Höhe der Provision auch durch den 34f-Vermittler offenzulegen ist, so besteht doch stets die Gefahr, dass die Wahl zwischen zwei Fonds eher unter dem Aspekt der Höhe des Provisionseinkommens (gemeint ist vor allem die Vertriebsfolgeprovision) als mit Blick auf das Interesse des Anlegers getroffen wird. Höhere Bestandsprovisionen müsse schließlich der Anleger indirekt bezahlen und das kann natürlich nur zu Lasten seiner Wertentwicklung gehen. Natürlich ist nicht stets der Fonds mit der geringeren Bestandsprovision der bessere. Die neutrale Auswahl könne jedoch nur der treffen, der an der ggfs. höheren Provisionseinnahme kein Interesse habe und das ist nun mal der Honorarberater, der seinem Mandanten die Bestandsprovisionen erstattet oder verrechnet.

Seriöse

Provisionsvermittler lassen die

Argumentation ungern gelten.

Schließlich könnten sie langfristig

nur dann gute Geschäfte machen, wenn

die Kunden zufrieden sind. Wegen

einer sich nur marginal auswirkenden

höheren Bestandsprovision würde

schließlich niemand die

Kundenverbindung aufs Spiel setzen

wollen und gerade aktuell zähle

schließlich jede Nachkommastelle bei

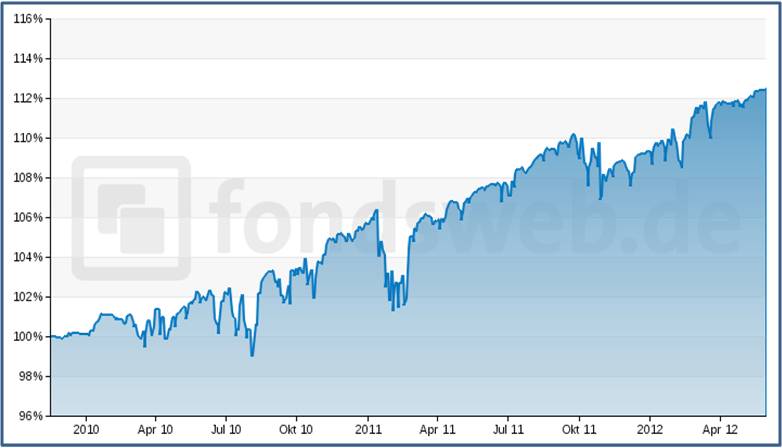

der Performance der Kundendepots. Dass dies nicht eine leere Worthülse

sein muss sondern durchaus gelebte

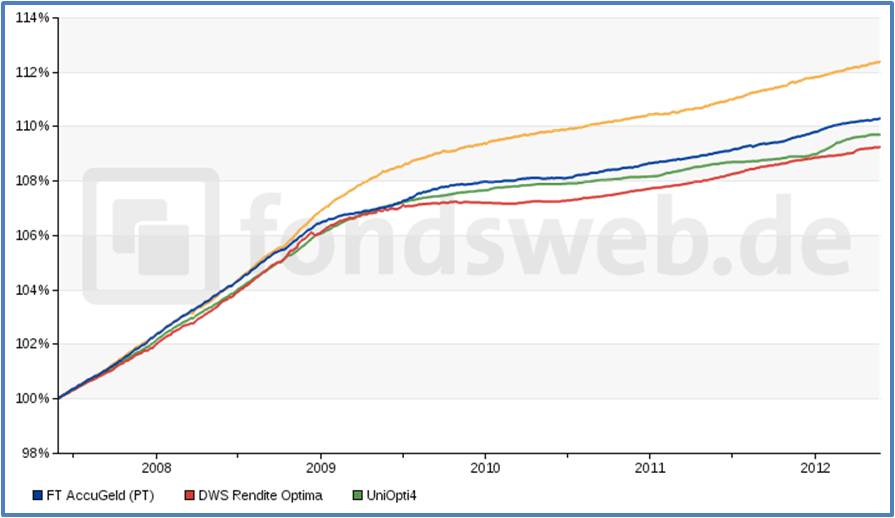

Realität sein kann, zeigt bspw. die

Aufteilung des aktuellen Bestandes

an Geldmarktfonds in den Depots der

von AECON-Kooperationspartnern

betreuten Anleger. Rund 69% aller

Investments in Geldmarktfonds liegen

in dem für unsere Begriffe besten

Retail-Geldmarktfonds (gelbe Linie

in der Grafik), dessen Ergebnis

sicherlich durch die marginale

Managementgebühr von nur 0,10% pro

Jahr begünstigt ist, die keinen

Spielraum für eine Bestandsprovision

lässt. Rund 14% liegen im "FT

AccuGeld", was wesentlich daran

liegt, dass die FIL Fondsbank Gelder

aus Fondsauflösungen automatisch in

diesen Fonds investiert, soweit die

Kunden nicht parallel zum Depot ein

Konto bei der FFB eröffnet haben.

Rund 5% liegen in den beiden anderen

abgebildeten Fonds während sich der

Rest auf sonstige Geldmarktfonds

verteilt.

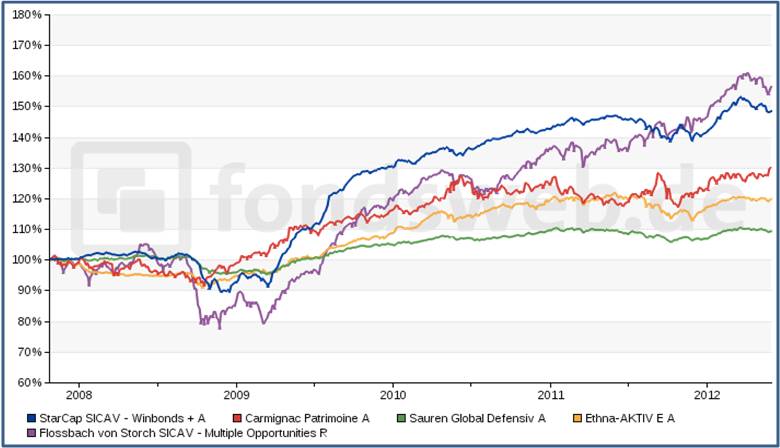

Dass dies nicht eine leere Worthülse

sein muss sondern durchaus gelebte

Realität sein kann, zeigt bspw. die

Aufteilung des aktuellen Bestandes

an Geldmarktfonds in den Depots der

von AECON-Kooperationspartnern

betreuten Anleger. Rund 69% aller

Investments in Geldmarktfonds liegen

in dem für unsere Begriffe besten

Retail-Geldmarktfonds (gelbe Linie

in der Grafik), dessen Ergebnis

sicherlich durch die marginale

Managementgebühr von nur 0,10% pro

Jahr begünstigt ist, die keinen

Spielraum für eine Bestandsprovision

lässt. Rund 14% liegen im "FT

AccuGeld", was wesentlich daran

liegt, dass die FIL Fondsbank Gelder

aus Fondsauflösungen automatisch in

diesen Fonds investiert, soweit die

Kunden nicht parallel zum Depot ein

Konto bei der FFB eröffnet haben.

Rund 5% liegen in den beiden anderen

abgebildeten Fonds während sich der

Rest auf sonstige Geldmarktfonds

verteilt.

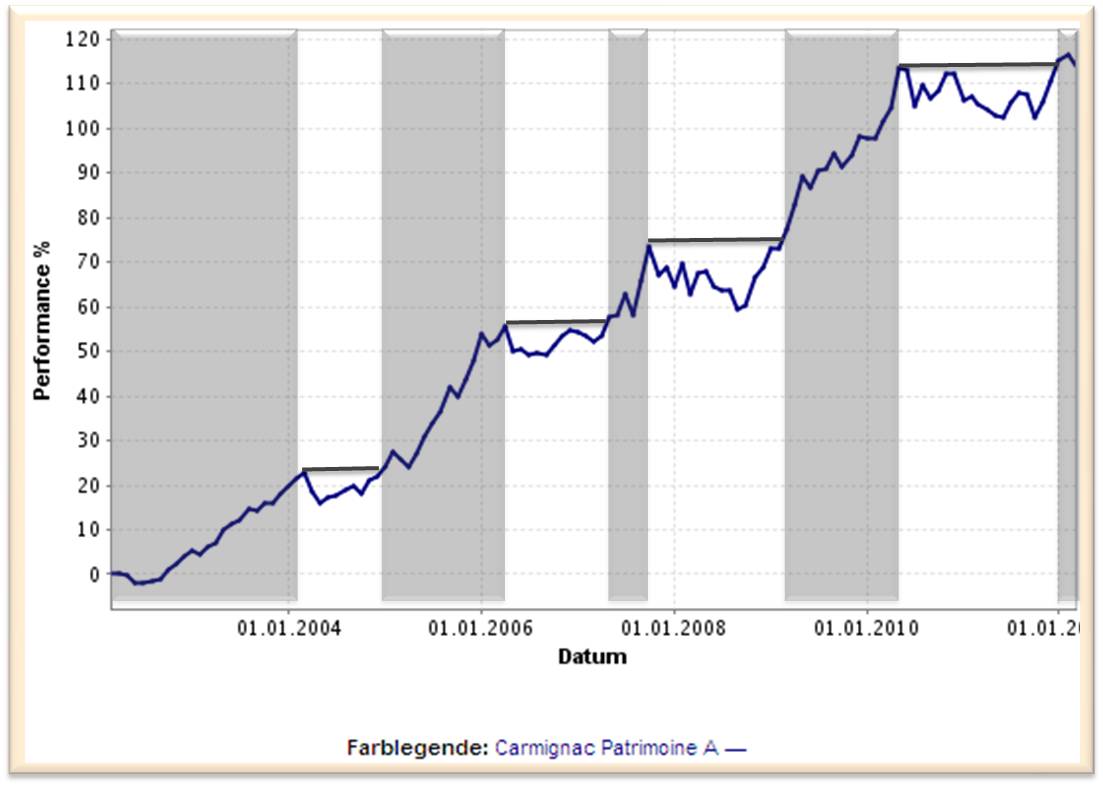

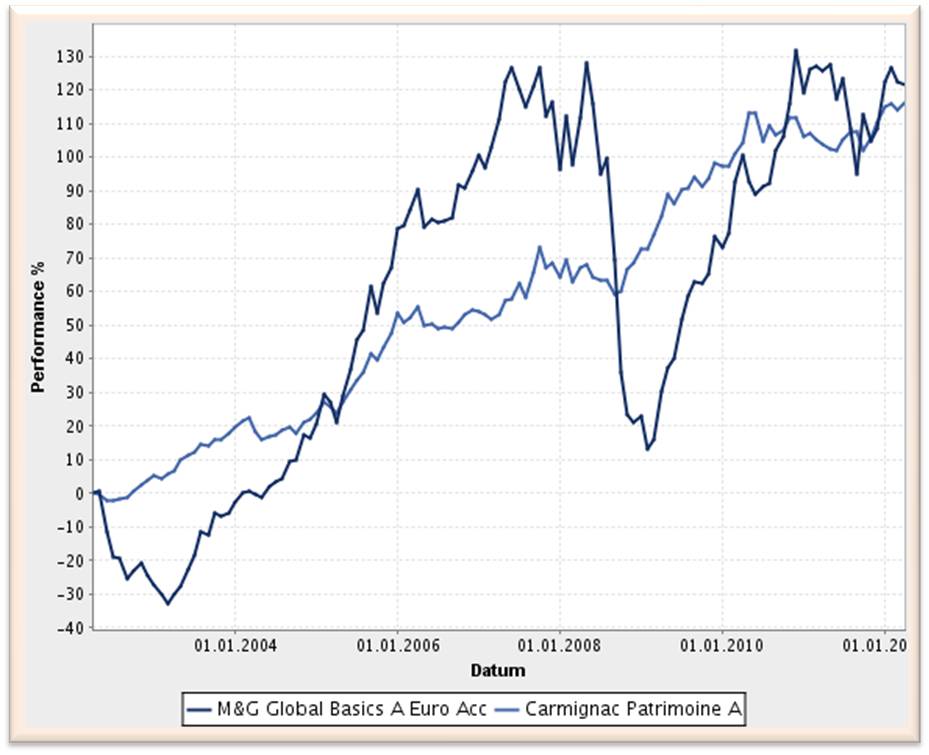

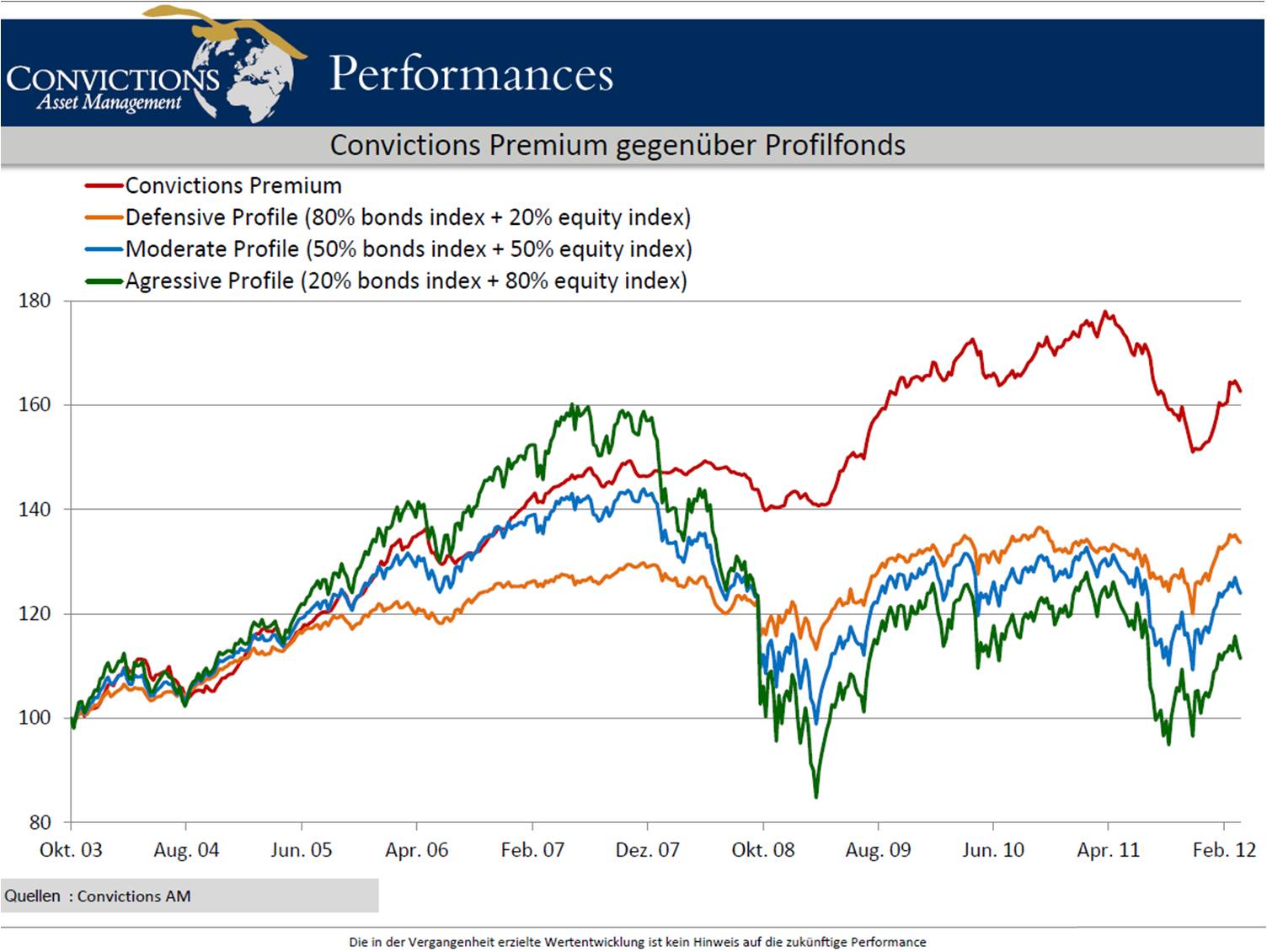

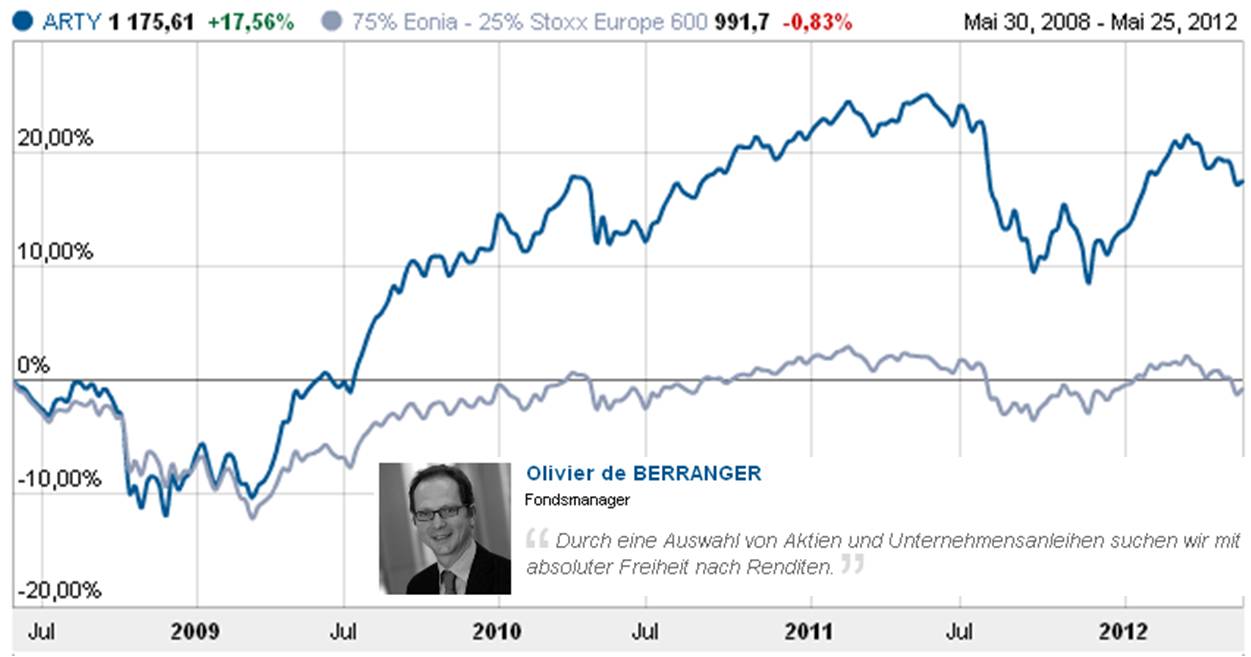

Allerdings belegt bspw. der "DWS Rendite Optima Four Seasons" in der Liste der meistverkauften Fonds bei den großen und bekannten Pools aktuell Rang 6 (Quelle: DAS INVESTMENT.com). Der Fonds hat über den in obiger Grafik abgebildeten Zeitraum eine nahezu parallele Wertentwicklung wie der "UniOpti 4" und zahlt 0,15% Bestandsprovision (während der "DWS Rendite Optima" es sogar auf 0,36% Bestandsprovision bringt). Solche Zahlen sind natürlich Wasser auf die Argumentationsmühlen der Honorarberater.

Allerdings erscheint uns die

Argumentation der Provisionsgegner

und -befürworter derzeit noch zu

unvollständig. Schließlich soll die

Honorarberatung zwar die

interessenskollisionsfreie Beratung

garantieren, jedoch nicht zu einer

Einkommensminderung des

Honorarberaters führen. Die

Interessenunabhängigkeit des

Beraters muss sich der Anleger aber

zunächst einmal mit einer Steuerlast

erkaufen, die ihm beim

Provisionsberater erspart bleibt.

Wie denn das? Eine kleine

Vergleichrechnung macht deutlich,

was in der aktuellen Diskussion

unter den Tisch fällt. Für den

Vergleich unterstellen wir zunächst

einmal zwei identische Depots und

unterm Strich identische laufende

Einnahmen für den Berater. Beide

Depots generieren eine

Bestandsprovision in Höhe von 0,40% p.a., die in einem Fall dem Anleger

und im anderen Fall dem Berater

zufließt. Der Honorarberater

berechnet ein Honorar in Höhe von

jährlich 1,2%, welches sich nach dem

Durchschnittsbestand des

Kundendepots berechnet. Der

Provisionsberater kommt - um ein in

der Höhe identisches Einkommen zu

erzielen - mit einer laufenden

Servicegebühr in Höhe von 0,8% pro

Jahr aus.

| Honorarberatung | Provisionsberatung | |

| Honorar/Servicegebühr | 1,20% | 0,80% |

| zzgl. 19% MWst | 0,23% | 0,15% |

| Erstattung Bestandsprovision | -0,40% | - |

| Abgeltungssteuer/SolZ auf erstattete Bestandsprovision | 0,11% | - |

| Gesamtbelastung des Anlegers | 1,13% | 0,95% |

Die Krux der Honorarberatung: Einerseits ist das Honorar umsatzsteuerpflichtig. Dies gilt natürlich auch für eine Servicegebühr, die allerdings in unserem Beispiel um ein Drittel geringer ausfallen kann als das Honorar des Honorarberaters. Andererseits muss der Anleger die rückerstattete Bestandsprovision als Kapitalertrag versteuern, so dass von der Bestandsprovisionserstattung zusätzlich 26,375% (ggfs. zzgl. KiSt) an den Fiskus fließen. Zwar wird verschiedentlich die Meinung vertreten, dass keine Abgeltungssteuer auf die erstattete Bestandsprovision zu entrichten sei, wenn diese sofort mit dem Honorar verrechnet wird. Statt 1,20% (zzgl. MWSt) zu entrichten und 0,40% Bestandsprovision erstattet zu bekommen muss der Kunde also nun nur den Saldo aus beiden Beträgen entrichten. Diese Abrechnungspraxis kann aber - nicht nur unserer Meinung nach - überhaupt nichts daran ändern, dass einerseits MWSt auf 1,20% und andererseits Abgeltungssteuer auf den verrechneten Bestandsprovisionsanteil zu entrichten sind. Wer den Anleger in Sicherheit wiegt, dass die Verrechnung beider Positionen die Abgeltungssteuer ersparen könnte, der riskiert, dass der Anleger diese ggfs. über mehrere Jahre (ggfs. zzgl. Strafzinsen) nachentrichten muss.

Bleibt also zunächst einmal festzuhalten, dass der Anleger mit dem Mix aus Servicegebühr und Bestandsprovision zu Gunsten des Beraters deutlich besser fährt. Immerhin halbiert sich in unserem durchaus realistischen Beispiel der Vorteil aus der Bestandsprovisionsrückerstattung bei der Nachsteuerbetrachtung für den Kunden nahezu. Hierbei sind wir von einem mit vermögensverwaltenden Fonds bestückten Depot ausgegangen. Soweit der Kunde in seinem Depot wesentlich Aktienfonds allokiert hat, fällt der Unterschied aufgrund der höheren Bestandsprovision in aller Regel noch schmerzlicher aus.

Bliebe nur noch das Argument, dass der Provisionsberater nun nach wie vor ein Interesse daran haben könnte, dem Anleger solche Fonds anzudienen, die eine höhere Bestandsprovision generieren. Dem kann man jedoch ganz einfach entgegenwirken, indem mit dem Anleger vereinbart wird, dass bei einem Abweichen der tatsächlichen Bestandsprovisionseinnahme vom ursprünglich kalkulierten Wert eine entsprechende Anpassung der Servicegebühr im folgenden Jahr erfolgt. Hier kann man sich auch auf eine Bandbreitenregelung (bspw. Abweichung um mehr als 5 Basispunkte) einigen und ggfs. auch andere Komponenten (bspw. ein abweichendes Depotvolumen im Folgejahr) berücksichtigen. Dies lässt sich auf jeden Fall relativ einfach so regeln, dass der Anleger zu Recht davon ausgehen kann, dass die Beratung auf jeden Fall die Interessen des Anlegers (und nicht ein Provisionsinteresse des Beraters) in den Vordergrund stellt. Eine solche Anpassungsregelung würde auf jeden Fall die Steuermehrbelastung gemäß obiger Tabelle vermeiden und damit dem Anleger einen zusätzlichen Vorteil verschaffen.

Natürlich wäre ein solches Verfahren nicht mit den ethischen Standesregeln der reinrassigen Honorarberatung vereinbar. Na und? Wenn es wirklich darum geht, den Kunden so gut wie möglich zu bedienen, dann sollte man auf jeden Fall darüber nachdenken. Wir praktizieren dieses Verfahren bereits mit einigen "ehemaligen" Honorarberatern und stellen in diesem Zusammenhang jeweils für das abgelaufenen Jahr eine Übersicht der angefallenen Bestandsprovisionen pro Kunde zur Verfügung. Von einem Fall, in dem der Kunde diese Verfahrensweise abgelehnt hätte, weil er auf "echter" Honorarberatung besteht, haben wir noch nicht gehört.

|

Ausführliche Informationen über unsere Dienstleistungen |