|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter2-23.02.2006.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv finden Sie

alle Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren;

besonders wichtige Themen sind mit einem

![]() gekennzeichnet)

gekennzeichnet)

|

|

|||||||||||||||

|

Rund 5.500 zum Vertrieb zugelassene Investmentfonds stehen aktuell in Deutschland zur Auswahl. Die immer wieder genannten Zahlen - meist ist von ca. 8.000 und in jüngster Zeit von mehr als 9.000 Fonds die Rede - beziehen sich nämlich nicht auf die Investment-Sondervermögen (also die Fonds) sondern auf deren verschiedene Anteilsklassen. Wenn aber ein Fonds in mehreren Anteilsklassen (meist mit unterschiedlichen Konditionen und gestaffelten Mindestanlagen) zur Verfügung steht, so steht er mit dem immer identischen Sondervermögen für die Anlageentscheidung eben nur einmal zur Verfügung. Für Vermittler wie Privatanleger ist es unmöglich, über diese große Zahl von Alternativen auch nur einen ungefähren Überblick zu gewinnen. Alleine im vergangenen Jahr wurden 716 neue Fonds (knapp drei Fonds an jedem Arbeitstag) aufgelegt. Andererseits wurden 380 Fonds geschlossen. Informationssysteme, die sich in der Verarbeitung teilweise so grobe Schnitzer erlauben, dass man sie vielleicht eher als "Daten-Müllmänner" bezeichnen sollte (vgl. nächster Beitrag) sind bei der Suche nach der richtigen Anlage wenig hilfreich. Auch die seriösen Rating- und Ranking-Spezialisten müssen zunehmend Zugeständnisse bei der Zuordnung von Fonds zu bestimmten Vergleichsgruppen machen, so dass die Identifikation eines wirklich guten Fonds über Rankings ganz bestimmt nicht möglich ist. Die Umstellung aller in Deutschland zugelassenen Fonds auf die neuen europäischen Investmentrichtlinien erlauben es künftig allen Fonds, Währungen ebenso abzusichern, wie Wertpapierbestände. In einem begrenzten Maße sind so genannte Leerverkäufe genauso möglich wie die Investition in Zertifikate. Der Kauf einer Anleihe mit einjähriger Restlaufzeit kann über einen Bund-Future auf 10 Jahre abgesichert werden, so dass es zu einer negativen Duration kommt, die Kursgewinne bei Zinssteigerungen ermöglicht. Der Kauf einzelner Aktien, von denen man annimmt, dass sie sich besser als der Index entwickeln werden, kann über einen Future auf den gesamten Index abgesichert werden, so dass nur die Outperformance der ausgewählten Aktien als Ergebnis verbleibt, wobei es dann völlig egal ist, in welche Richtung sich die Märkte insgesamt entwickeln. Wenn ständig davon die Rede ist, wie sich Hedge-Fonds und ihre Akzeptanz bei den Anlegern entwickeln, dann wird bei der Diskussion vollständig vergessen, dass in Kürze die Mehrzahl der in Deutschland zum Vertrieb zugelassenen Fonds auf die eine oder andere Art bereits ein Hedge-Fonds im eigentlichen Wortsinne ist. Zwischen formuliertem Anspruch und sich anschließender Realität klaffen dabei oft riesige Lücken. Mancher Kurzprospekt verheißt dem Anleger ein scheinbar schlüssiges Konzept, welches sich dann in den Ergebnissen nicht annähernd widerspiegelt. Welcher Manager per Saldo mehr richtige Entscheidungen trifft, wie hoch der Zufallsfaktor ihn dabei begünstigte, wie hoch die dabei eingegangenen Risiken und die Qualität des Risikomanagements sind - all diese Fragen beantworten sich ganz sicher nicht aus Ranking-Hitlisten. Viele herkömmliche Risikoparameter beziehen sich auf das Ideal einer Anlage, die sich in Relation zu bestimmten Marktentwicklungen immer wieder gleichartig verhält. Ein gutes Ergebnis bei hoher Schwankung unterstellt dabei automatisch, dass dieses Schwankungsrisiko auch schlechte Ergebnisse im Abwärtstrend begünstigt. Dass bspw. die Volatilität auch das Quadrat einer dauerhaft positiven Standardabweichung sein kann, ist eigentlich nicht vorgesehen. Dass ein Aktienfonds, der sich über Futures im Abwärtstrend vollständig aus dem Aktienmarkt verabschieden kann, im Aufwärtstrend eine hohe Korrelation, im Abwärtstrend jedoch eine negative Korrelation zum Aktienmarkt, in den er grundsätzlich investiert ist, entwickeln kann, stellt die Frage nach dem Nutzen von Korrelationsparametern. Es muss zwingend umgedacht werden. Bereits in unserem Newsletter vom 19.10.2005 hatten wir dargelegt, dass es unumgänglich ist, neue - und vor allem verständliche - Bewertungssysteme für das mit bestimmten Anlagen verbundene Risiko zu finden. Die KILOVAR-Berechnung mag mit hohem Aufwand und technischen Problemen behaftet sein, die "RAP" (Risiko-adjustierte Performance") jedoch wäre eine sofort umsetzbare Möglichkeit, insbesondere dann, wenn man aus den fortlaufenden historischen Daten einen Trendkanal bilden würde (was technisch ohne großen Aufwand möglich wäre, weil es keinesfalls schwieriger wäre, als täglich die Volatilität neu zu berechnen). Ein solcher Trendkanal würde die Extrempunkte der RAP markieren und gäbe einen guten Anhaltspunkt, inwieweit ein bestimmter Fonds für die formulierten Anlegerziele tauglich sein könnte. Solange solche vergleichsweise einfachen Hilfsmittel noch nicht zur Verfügung stehen, bleibt keine andere Wahl, als die Ärmel hochzukrempeln und tief in die Materie einzutauchen, um Kombinationen von Fonds zu finden, die sich in punkto Renditeerwartung, Risikobereitschaft und Zeithorizont am Anforderungsprofil jedes einzelnen Anlegers orientieren. Möglich ist dies - vorausgesetzt, man verfügt über den notwendigen Marktüberblick. Wie schwierig es ist, sich diesen zu verschaffen, davon soll - beginnend mit dieser Ausgabe - eine ständige Rubrik berichten, in der jeweils ein Fonds vorgestellt wird, dessen Bewertung in seiner Vergleichsgruppe besondere Schwierigkeiten bereitet. Es soll sich dabei keinesfalls um Anlageempfehlungen handeln, weshalb wir auch keine Namen nennen werden. Die von uns betreuten Kooperationspartner kennen die Fonds natürlich bzw. bekommen sie im Bedarfsfall von uns noch viel detaillierter vorgestellt. Sie haben begriffen, dass erfolgreiche Betreuung von Anlegerwünschen nur in arbeitsteiliger Organisation möglich ist, um Anforderungsprofil und Depotstruktur bestmöglich zur Deckung zu bringen.

|

|||||||||||||||

|

|

|||||||||||||||

|

Am 06.02.2006 wollten wir für einen Kooperationspartner eine Ausarbeitung erstellen, bei der es um die Anlage eines siebenstelligen Betrages ging. Das Geld liegt seit Jahren (!) bei einer bekannten Direktbank auf einem Tagesgeldkonto und rentiert entsprechend - unter Berücksichtigung von Steuer und Inflation - negativ. Klar, dass es bei einer solchen Ausarbeitung auf diverse Details ankommt. Entscheidend muss natürlich die Nachsteuerrendite sein, da der Sparerfreibetrag sich bei solchen Anlagen kaum noch bemerkbar macht. Klar auch, dass es um ein schlüssiges Konzept ging, bei dem mit einem hohen Maß an Wahrscheinlichkeit nicht damit gerechnet werden kann, dass nicht nur die Monatsergebnisse sondern auch die weitaus überwiegende Zahl der Wochenergebnisse positiv ausfallen und dass mindestens auf Halbjahres-Sicht die Performance - insbesondere in der Nach-Steuer-Betrachtung - besser als bislang ausfällt. Klar, dass in ein solches Konzept auch ein Fonds eingebunden sein sollte, der geldmarktähnlich rentiert, jedoch über die Fokussierung auf so genannte "Floater" bei einem Zinsanstieg deutlich agiler reagiert als ein herkömmlicher Geldmarktfonds. Klar auch, dass es in der detaillierten Darstellung nun wirklich um die zweite Nachkommastelle gehen musste und dass natürlich brandaktuelle Angaben gefragt waren. Kein Problem, denn schließlich haben ja auch wir einen Internetanschluss und wissen, wo es zu recherchieren gilt. Dabei sind wir - angesichts der Aufgabenstellung allemal - darauf geeicht, stets nur Daten zu vertrauen, die aus verschiedenen Quellen zu übereinstimmenden Ergebnissen führen. Einmal mehr - wir sind dies durchaus gewöhnt - erlebten wir ein Fiasko, wie man sich dies eigentlich gar nicht vorstellen kann. Bei Onvista wurde eine Ein-Jahres-Rendite von 1,46% ausgewiesen. Sofort war uns klar, dass es sich hierbei um ein Onvista-spezifisches Problem handeln musste, da die auf Fondsebene gezahlte Zinsabschlagsteuer eines thesaurierenden Fonds zwar den Anteilspreis, nicht jedoch die Rendite des Fonds, mindert. Das Kuriose: Nach einigen Monaten erfolgt meist eine Bereinigung der Daten, so dass man auf Anhieb nie so genau weiß, wieweit man den Daten trauen kann. Bei Fait war es genau das gleiche Problem, hier wurde jedoch eine Ein-Jahres-Rendite von 1,40% ausgewiesen. Bei Aalto waren die Daten noch vom 03.02. (dazwischen lag ein Wochenende) und es wurde für ein Jahr ein Wertzuwachs von 2,20% aufgeführt. Die Aufzählung könnte fortgesetzt werden. Also taten wir das, was wir in solchen Fällen regelmäßig tun: Wir wandten uns unmittelbar an die Kapitalanlagegesellschaft. Die Antwort ist es wert, abgedruckt zu werden:

"... die ganze

Geschichte ist wirklich ärgerlich. Aber leider nur bedingt zu verhindern.

Dass - unbeachtlich der

nicht berücksichtigten Steuern - aktuell nicht nur falsche, sondern

unterschiedliche Performancedaten ausgewiesen werden, liegt vermutlich am

Berechnungsrhythmus: Manche berechnen die Performance taggenau, also

z.B.06.02.2005 - 06.02.2006 (könnte aber, und das macht die

Vergleichbarkeit schwierig, 07.02.2005 - 06.02.2006 sein). Andere rechnen

wöchentlich, an jedem Montag z.B. oder an jedem Freitag. Dazu kommt, dass

häufig nicht angegeben wird, in welchem Rhythmus gerechnet wird

(Morningstar z.B. rechnet täglich, glauben wir?). Selbst bei gleicher

Berechnungsweise kann der eine schon den Kurs von heute (06.02.) verwenden,

ein anderer den von Freitag (03.02.), schon gibt es wieder unterschiedliche

Ergebnisse (Aalto hat die 2,2 % Rendite z.B. per 03.02.2006 berechnet!) Fazit: Wer am 06. Februar mit aktuellen Zahlen rechnen möchte, der hat praktisch nur die Möglichkeit, auf das letzte vorliegende Monats-Factsheet der Gesellschaft zurückzugreifen (denn Standard & Poors hat natürlich vor Veröffentlichung des Factsheets per 31. Januar ebenfalls noch keine aktuellen Zahlen im System).

Das Factsheet per 31.01.2006 wurde in diesem speziellen Fall am 21.02.2006

per Mail an den kompletten Verteiler (in dem wir natürlich vertreten sind)

versandt. Sicherlich hätte man schon einige Tage vorher die geprüften

Zahlen telefonisch erfragen können. Im Zweifelsfall muss man jedoch bei

einer Präsentation, die brandaktuell sein soll, auf bis zu sechs Wochen

alte Zahlen zurückgreifen, es sei denn, man weiß, wer seine Zahlen täglich

so berechnet, dass sie mit den später veröffentlichten Angaben der

Gesellschaft übereinstimmen. Genau dies wissen wir nun auch für diesen

Fonds. |

|||||||||||||||

|

|

|||||||||||||||

|

Mal abgesehen von den im vorigen Beitrag geschilderten Schwierigkeiten - die Versorgung mit Informationen via Internet bringt natürlich schon immense Vorteile. Voraussetzung ist dabei allerdings, dass der Empfänger der Information diese auch richtig zu werten weiß. Wir haben mal ein ganz durchschnittliches Kundendepot, in dem 11 der in den vergangenen 12 Monaten (von AECON-Kooperationspartnern) meistverkauften 20 Fonds enthalten sind, einer X-Ray-Analyse von Morningstar unterzogen. Das Ergebnis wäre niederschmetternd, wenn wir wirklich auf die Detailinformationen angewiesen wären. Zwei der elf Fonds waren weder unter der WKN noch unter dem Namen überhaupt aufrufbar. Also mussten wir ausrechnen, wie hoch der Anteil der verbleibenden neun Fonds war, damit das zu analysierende Portfolio insgesamt 100% ergab. Der eine der nicht auffindbaren Fonds existiert erst seit gut einem Jahr, der andere wurde jedoch bereits Anfang Februar 1997 in Luxemburg aufgelegt. Nun gut. Nach Eingabe der restlichen neun Fonds wollten wir zunächst die Ländergewichtung in Erfahrung bringen. Die ausgewiesenen Werte machten jedoch wenig Freude, denn das System offenbarte in aller Ehrlichkeit, dass nur 18,7% des Gesamt-Depots analysiert werden konnten - dies bei einem Aktienfondsanteil von 34% und einem Mischfondsanteil von 33%! Diese 18,7% bezogen sich nun natürlich auf die Ergebnisse der Branchengewichtung ebenso wie auf die Analyse der Style-Box. Bei der Aufteilung auf die verschiedenen Anlageklassen wirkt das Ergebnis ebenfalls nicht ermunternd: Unter "Sonstiges" sind 11,1% des Depots verbucht, während 45% in die Rubrik "Nicht klassifiziert" fallen. Ein Lichtblick lediglich bei der Kostenanalyse: Die durchschnittliche Verwaltungsgebühr der neun Fonds beträgt 1,4%. Das hätte man allerdings auch schneller ausrechnen können. Die Krux: Mit Dach- und Mischfonds weiß das System (noch) nicht umzugehen. Aber auch ein "Griffin Eastern European", der mit seinem Milliardenvermögen sicher zu den häufiger verkauften Fonds gehört, bringt keine Analyseergebnisse. Und ein Fonds, der in einen Index investiert und diesen nach einem quantitativen Modell teilweise oder ganz über Futures absichert, kann eben nicht (oder kann doch, wird aber nicht) über die X-Ray-Analyse verarbeitet werden. Die wichtige Frage allerdings wäre zu stellen, was der Anleger mit den Informationen anfangen würde, wenn er sie vollumfänglich geliefert bekäme. Ein Aktienfonds, der in deutsche Aktien investiert, kann in vollkommen unterschiedlicher Weise von der wirtschaftlichen Entwicklung Deutschlands oder von globalen Komponenten abhängig sein. Er kann einen Schwerpunkt bei Unternehmen bilden, die im Handel mit den osteuropäischen Ländern völlig andere Ergebnisse erzielen als Unternehmen mit einem auf Deutschland fokussierten Absatzmarkt. Es kann sich um Unternehmen handeln, deren Zentrale zwar in Deutschland sitzt, deren Produktion jedoch in der Türkei erfolgt während das Call-Center von Indien aus agiert. Es kann sich um ein Unternehmen wie Puma handeln, welches über die letzten fünf Jahre einen Wertzuwachs von rund 1.800% erzielte (übrigens nur zu einem geringen Anteil Deutschlands an der gesamten Wertschöpfung) oder um die Deutsche Telekom, die über die letzten fünf Jahre immer noch um rund die Hälfte im Minus liegt und die in den letzten 12 Monaten 13% ins Minus rutschte während der DAX im gleichen Zeitraum um rund 33% zulegen konnte. Wenn 400 der 500 weltgrößten Unternehmen durch entsprechende Investitionen oder Absatzmärkte an der wirtschaftlichen Entwicklung Chinas profitieren, so kann dies keine X-Ray-Analyse berücksichtigen. Diese ordnet nämlich ein Unternehmen wie Nestlé gnadenlos der Schweiz zu ohne zu fragen, wie berücksichtigt werden könnte, dass mehr als 90% der Wertschöpfung außerhalb der Schweiz erzielt werden. Die Beratungsgesellschaft AT Kearney hat einen Globalisierungsindex entwickelt. Um den Grad der Globalisierung eines Landes zu ermitteln, werden z. B. Daten zum Außenhandel, Anzahl der PCs und Internetanschlüsse, die Zahl der Auslandstelefonate sowie die Höhe der ausländischen Direktinvestitionen herangezogen. Wer glaubt, dass Deutschland hier einen Spitzenplatz einnimmt, der wird arg enttäuscht sein. Deutschland hat es nämlich noch nicht einmal in die Top 20 geschafft und rangiert hinter Ländern wie Dänemark, Schweden, Österreich, Neuseeland und gar Tschechien, Kroatien und Slowenien abgeschlagen auf Platz 21. Die drei führenden Länder sind übrigens Singapur, Irland und die Schweiz. Vor diesem Hintergrund kann und darf die Frage nicht lauten, wo ich investiert bin. Viel wichtiger ist die Frage, wer mit welchem Konzept und welchem Risikomanagement welchen Teil meines Vermögens betreut. Auch wenn es ihm immer wieder suggeriert wird - dem Anleger ist es doch letztlich - und zu Recht - egal, woher seine Erträge stammen, wenn sie sich nur dauerhaft so entwickeln, wie er es sich wünscht. Warum einen Teil des Vermögens in asiatische Small Caps investieren, wenn sich ähnliche Erträge bei gleicher Ertrags-/Risiko-Relation auch anderweitig generieren lassen? Nur um der Gewichtung willen? Unsere eher "hemdsärmelige" Einstellung wird sicherlich auch Gegner auf den Plan rufen - gerne stellen wir uns der Diskussion. Sicher gibt es viele Befürworter der These, dass man nur mit einer vernünftigen Asset-Allocation zum Ziel gelangen könne. Aber welche Grundlagen führen zu einer "vernünftigen Asset-Allocation"? Sie kann doch nur auf Basis allgemeiner Prognosen zustande kommen. Wie zuverlässig solche Prognosen sind, das sehen wir alle Jahre wieder, wenn wir die Prognosen des Jahresanfangs in Relation zu den per Jahresende erzielten Ergebnissen setzen (siehe auch unser letzter Newsletter). Wir halten es da mehr mit der breiten Streuung auf verschiedene - bislang ausgewiesen gute - Fonds mit unterschiedlichen Konzepten und Managementstilen. Wenn wir - entsprechend der Risikobereitschaft des Kunden - aus den verschiedensten zur Verfügung stehenden Misch- und Dachfonds solche auswählen, die dauerhaft unter den besten 10% rangieren (gemeint ist damit nicht das reine Ranking-Ergebnis sondern die Würdigung des Ergebnisses mit Blick auf die Risiken, die in Kauf genommen wurden), dann kann - was durchaus passiert - auch mal jemand aus der Form fallen. Das Gesamtergebnis kann jedoch kein schlechtes sein. Unsere Demonstrationsdepots geben Zeugnis davon.

|

|||||||||||||||

|

|

|||||||||||||||

|

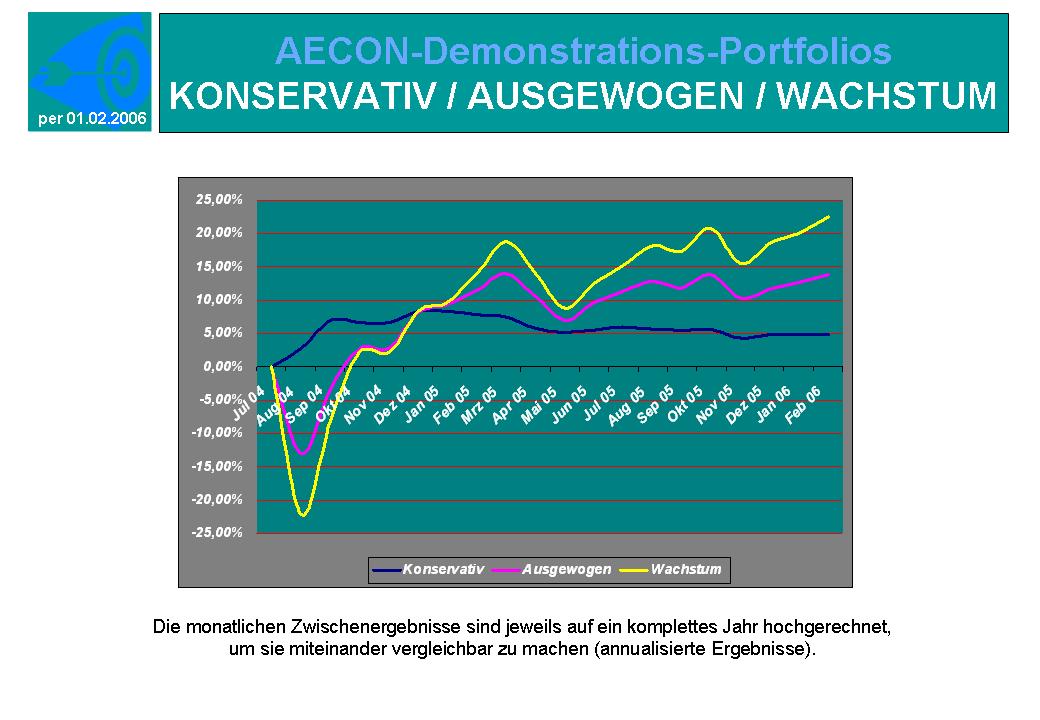

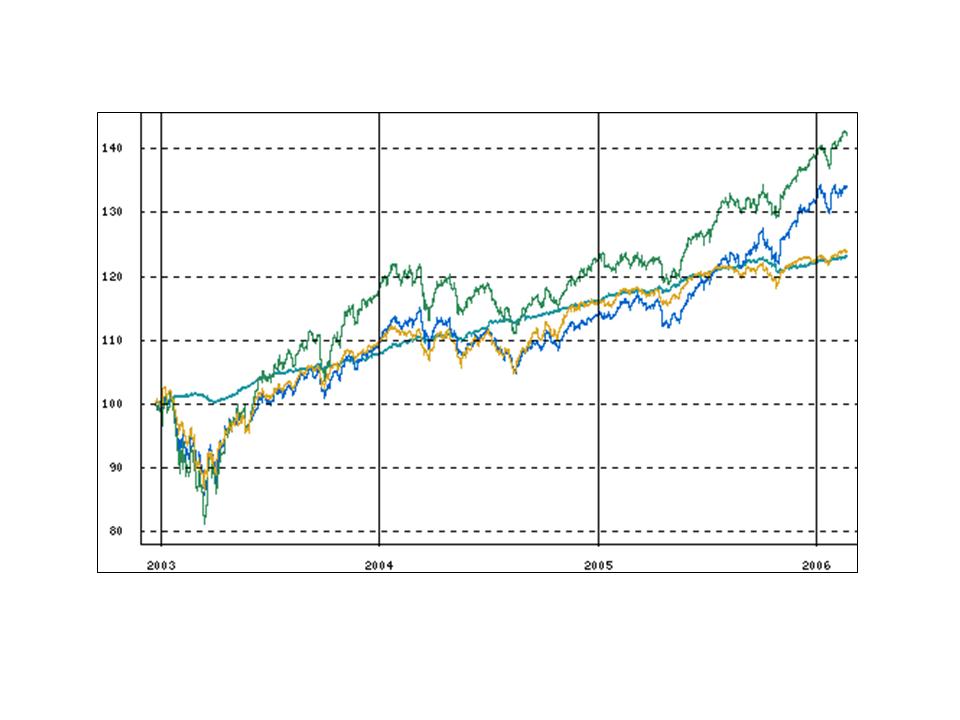

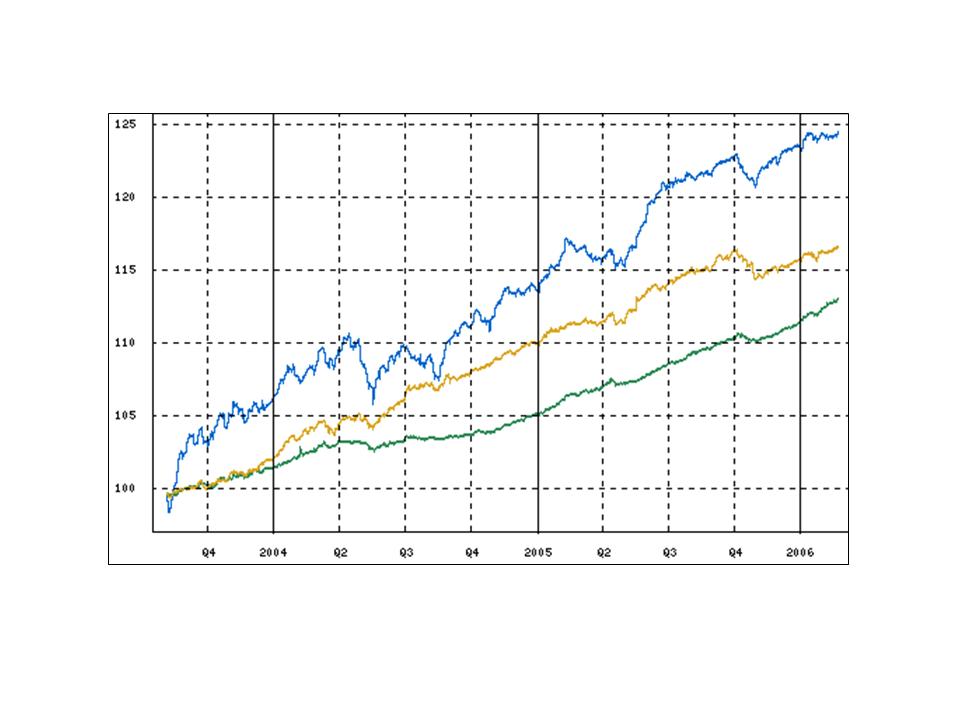

Die gute Stimmung an den Märkten lässt sich natürlich auch vor unseren Demonstrationsdepots nicht verheimlichen. Die Bereitschaft der Anleger, sich - durchaus auch mit erhöhtem Risiko - an der Börse (bzw. in Aktienfonds) zu engagieren, hat einen Stand erreicht, der zuletzt im Mai 2005 registriert wurde. Seinerzeit rangierte der EuroStoxx 50 bei 2.250 Punkten und stieg seitdem um knapp 70% an. Diesen Anstieg machten viele Anleger nicht mit, denn seit Mai 2003 sank die Investitionsbereitschaft, und erst jetzt, angesichts toller Ergebnisse (zwei Dutzend europäische Aktienfonds haben über die letzten drei Jahre den Einsatz mehr als verdoppelt!) kommen die Anleger zurück. Dabei sollte man richtigerweise "die Anleger" präzisieren, denn es ist wohl mehrheitlich von Privatanlegern die Rede, die nach ihren größtenteils bitteren Erfahrungen von März 2000 bis März 2003 im Geld-, Renten- oder Immobilienmarkt ihr Heil suchten. Ganz anders sieht das Bild nämlich bei institutionellen Investoren aus. Sie sind bereits seit einigen Monaten eher auf dem Rückzug. Wie so oft können die Verkäufe aus dem institutionellen Lager jedoch die Kurse nicht nach unten drücken, solange mehr privates Anlegergeld in die Märkte fließt. Lediglich im konservativen Bereich war nicht viel zu gewinnen, wobei man immer wieder berücksichtigen muss, dass unsere Demonstrationsdepots seit dem 01.07.2004 - abgesehen von Allokationsverschiebungen durch unterschiedliche Performance der einzelnen Fonds - unverändert bestehen. In jüngerer Zeit gibt es den einen oder anderen konservativen Fonds, der durchaus - zumindest bislang - in der Lage gewesen wäre, dem Ergebnis des konservativen Depots noch zu ein wenig mehr Auftrieb zu verhelfen, ohne dadurch das Risiko zu erhöhen. Aber mal ehrlich: Angesichts eines Geldmarktzinsniveaus von weniger als 3% kann für den konservativen Anleger die durchschnittliche Jahresrendite von 4,65% über die letzten 20 Monate kaum Anlass zum Groll bieten, zumal nur in zwei Monaten ein leicht negatives Ergebnis erwirtschaftet wurde, welches jeweils binnen Monatsfrist wieder ausgeglichen war.

Hier der aktuelle

Stand der Ergebnisse per 22.02.2006 (und zum Vergleich wie üblich die Entwicklung von

EuroStoxx 50 und REX):

Erfreulich ist für unsere Begriffe, dass das Ziel, im Börsenaufschwung mitzuhalten und dabei gleichzeitig in beträchtlichem Maße in Fonds investiert zu sein, die im klaren Abwärtstrend über Sicherheitsmechanismen (sei es durch aktive Umschichtung in flexiblen Misch- oder Dachfonds oder über die passive und trendgesteuerte Absicherung über Futures) aufgeht. Als Maßstab für die Erfolgsmessung haben wir uns den EuroStoxx 50 sowie den REX gewählt. Dabei können beide Indices natürlich nicht als korrekte Benchmark dienen, wenn bspw. auch in globale Fonds investiert wird. Unsere ganz naive Sichtweise ist jedoch, dass Fremdwährungsinvestitionen nur dann Sinn machen, wenn damit auf Dauer die Ergebnisse, die in heimischer Währung erzielbar sind, übertroffen werden können. Denn warum sollte man sich Währungsrisiken aufbürden, wenn es als Belohnung nicht einen angemessenen Mehrertrag gibt? Dabei muss berücksichtigt werden, dass wir uns im Aktienbereich mit einem in den letzten eineinhalb Jahren sehr starken Index messen, denn der EuroStoxx 50 entwickelte sich deutlich dynamischer als der MSCI World (auf Euro-Basis). Das konservative Depot liegt ziemlich genau auf REX-Niveau, wobei natürlich der Aufstieg bis September letzten Jahres durch die deutlich höhere Duration des REX im Vergleich zu den Fonds im Demonstrationsdepot begünstigt wurde (was - so muss man fairerweise hinzufügen - durch den geringfügigen Aktienanteil in den konservativen Dachfonds kompensiert werden konnte). Das ausgewogene Depot entwickelt sich ziemlich exakt so wie die hälftige Mischung aus beiden Indices und das wachstumsorientierte Depot ist dem EuroStoxx 50 gar um fünf Prozentpunkte voraus. Alle drei Depots - so unsere Einschätzung - werden sich jedoch in schlechten Trendphasen (dies gilt sowohl für einen spürbaren Zinsanstieg als auch für eine längere Talfahrt der Börsen) gegenüber den beiden Indices etwas gebremster nach unten entwickeln, so dass bei konsistenterer Entwicklung auf Dauer eine Outperformance die logische Folge sein dürfte. Und um genau diesen Beweis zu führen, verfolgen wir Monat für Monat gespannt die Entwicklung dieser völlig unverwalteten Demonstrationsdepots, die nach wie vor besser abschneiden, als die Mehrzahl der mit ständigen Veränderungen agierenden Musterdepots diverser Anbieter und Fachzeitschriften.

|

|||||||||||||||

|

|

|||||||||||||||

|

Nach unseren Recherchen gibt es bislang neun in Deutschland zum Vertrieb zugelassene Investmentfonds, die man als "Zertifikate-Fonds" bezeichnen kann. Dabei bleiben Fonds, die in Aktienindex-Zertifikate - quasi stellvertretend für die unmittelbare Investition in Aktien - investieren, außen vor. Unter den neun in Rede stehenden Fonds gibt es solche, die reinrassig in Zertifikate (in der Regel Discount-Zertifikate) investieren bis hin zu Fonds, die bspw. auch Genussrechte oder Wandelanleihen beimischen. Die Problematik der Vergleichbarkeit tritt gerade in diesem Bereich augenscheinlich in den Vordergrund, denn je nach konzeptionellem Ansatz eines Fonds kann es natürlich durch den Einsatz der unterschiedlichen Gattungen von Zertifikaten auch zu extrem unterschiedlichen Ergebnissen kommen, deren Vergleichbarkeit auch überhaupt keinen Sinn machen würde. Klar wird dies bereits, wenn man sich die vier Fonds herausgreift, die bereits auf ein Drei-Jahres-Ergebnis zurückblicken können.

Wie aber finde ich als Anlageinteressent (oder auch als Vermittler) einen solchen Fonds? Bei den allerwenigsten Informationsanbietern findet sich eine eigenständige Vergleichsgruppe für Zertifikate-Fonds. Bei Aalto findet man die vier Fonds in drei verschiedenen Vergleichsgruppen, nämlich "Aktien Europa", "Aktien Europa Blue Chips" oder "Gemischte Fonds International". Der von uns - für konservative Anleger - favorisierte Fonds findet sich bei der Suche in der Gruppe der gemischten internationalen Fonds auf Seite 8, wobei auf jeder Seite 30 Fonds aufgeführt werden. Wer kommt schon auf die Idee, bei der Suche nach einem konservativen Fonds mit geringer Schwankung in dieser Vergleichsgruppe bis auf Seite 8 vorzudringen? Wer den Fonds übrigens bei Onvista suchen möchte, der muss in die Vergleichsgruppe "Gemischte Fonds Deutschland" einsteigen während er bei Morningstar in der Vergleichsgruppe "Mischfonds Euro Defensiv" (vielleicht noch die am besten passende Eingruppierung) fündig wird. Also kann man diesen Fonds eigentlich nur dann finden, wenn man ihn schon kennt. Denn wenn man beispielsweise mit der Aufgabenstellung ans Werk ginge, einen Fonds zu suchen, der die Lücke zwischen einem "Sauren Global Defensiv" und einem "Veritas A2A Basis" schließt, dann würde man wohl kaum auf die Idee kommen, in der Rubrik "Gemischte Fonds International" auf Seite 8 zu suchen.

Dabei muss man sich darüber im Klaren sein, dass der Erfolg sehr wesentlich von der Qualität des Managers (der übrigens mit einer Sauren-Goldmedaille ausgezeichnet ist) abhängt. Denn beim Einsatz von Deep-Discount-Zertifikaten ist einerseits die Ertragsmöglichkeit begrenzt während an Verlusten des Index - wenngleich über vereinnahmte Optionsprämien abgemildert - partizipiert wird. Erfolg oder Misserfolg eines solchen Fonds hängen also wesentlich auch von der Bestimmung des Rückschlagpotentials des jeweiligen Index ab - und damit von der Qualität des Managers. Zusätzlich können im Fonds verschiedene Optionsstrategen genutzt werden: Die Beimischung von Wandel- und Optionsanleihen ist ebenso möglich wie der Einsatz von Genussrechten oder Fremdwährungsanleihen. Aktuell macht der Einsatz von Genussrechten etwas über 20% des Fondsvermögens aus, wobei dieser Anteil tendenziell wohl eher weiter zurückgefahren wird. Fazit: Ein Fonds, der sich hervorragend zur Beimischung in moderat konservativ ausgerichteten Depots eignet, wenngleich er aufgrund seiner ganz grundsätzlichen Risiken bei den meisten Banken (ebenso wie bspw. auch ein "Sauren Global Defensiv") in Risikoklasse 3 einsortiert ist. Ein toller Baustein für ein schlüssiges Alternativkonzept im Verdrängungswettbewerb mit den quersubventionierten Tagesgeldangeboten diverser Direktbanken, bei denen noch viele Anleger-Milliarden gehortet werden.

|

|||||||||||||||

|

|

|||||||||||||||

|

Immer wenn man die Meinung

der Mehrheit teilt, |

|||||||||||||||

|

|