|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter2-27.02.2007.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv finden Sie

auf

alle Fälle stets die Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

|

|

||

|

Absatzflaute bei Investments? Die Statistik spricht auf den ersten Blick zunächst einmal dafür, denn in 2006 war mit einem saldierten Mittelabfluss von mehr als 14 Milliarden Euro der bislang größte Mittelabfluss aus offenen Investmentfonds überhaupt zu verzeichnen. Zwar entfiel der Löwenanteil mit rund 9 Milliarden Euro auf offene Immobilienfonds. Jedoch mussten auch Aktienfonds (6,5 Milliarden Euro) und Rentenfonds (4 Milliarden Euro) beachtliche Abflüsse in Kauf nehmen. Lediglich Gemischte Fonds konnten mit rund 3 Milliarden Euro Netto-Mittelzuflüssen signifikant zulegen. Interessant ist aber vor allem, dass seit 2004 der Netto-Mittelabsatz ausländischer Fonds in jedem Jahr über dem Absatz inländischer Fonds lag, was darauf schließen lassen kann, dass der freie Vertrieb per Saldo keineswegs über Umsatzeinbußen zu klagen hat. Soweit zunächst einmal die Investmentstatistik, wobei ergänzend anzumerken ist, dass das verwaltete Vermögen aufgrund von Wertsteigerungen trotzdem um rund 1,5 Milliarden Euro zunahm. Doch das ist nur ein Teil der Wahrheit, denn es ist ganz und gar nicht so, dass Anleger sich ganz generell entschlossen hätten, verstärkte Abstinenz in Sachen Investment zu üben. Klar wird dies, wenn man sich die Absatzstatistik ausländischer Investmentzertifikate ansieht. Denn in 2006 wurden für sage und schreibe 25 Milliarden Euro allein ausländische Investmentzertifikate an den Mann/die Frau gebracht. Dies ist allerdings ein Teil des Geschäftes, den die Banken bislang noch wesentlich alleine bestreiten, was an der kuriosen Investmentgesetzgebung liegt. Während die Zulassung eines Investmentfonds oft Monate dauert, kann ein Zertifikat im Extremfall innerhalb von 24 Stunden aufgelegt werden. Dabei kann der Fonds heutzutage genau die Strategie abbilden, die auch dem Zertifikat zugrunde liegt. Während der Fonds mit einer Genehmigung gemäß § 34c GewO verkauft werden kann, bedarf es für den Verkauf von Zertifikaten jedoch einer Zulassung gemäß § 32 KWG bzw. einer entsprechenden Haftungsübernahme ("Haftungsdach"). Das wäre gar nicht so problematisch, wenn nicht die Aufsichtsbehörde vorschreiben würde, dass bei Inanspruchnahme eines Haftungsdaches die gesamte Anlage- und Abschlussvermittlung von Finanzanlageprodukten über das die Haftung übernehmende Institut abzuwickeln sei. Angesichts der vorgeschriebenen vierteljährlichen Berichterstattung an die Aufsichtsbehörde ist dies nachvollziehbar, denn das BaFin, dem u. a. auch Bericht über Kundenbeschwerden und deren Erledigung zu erstatten ist, kann ja nun schlechterdings nicht akzeptieren, dass es möglicherweise eine Häufung von Kundenbeschwerden auf Seiten des 34c-pflichtigen Investmentgeschäftes gibt, ohne dass dies zur Kenntnis gebracht werden muss, weil das Fondsvermittlungsgeschäft nicht der Berichtspflicht des Haftungsdaches unterliegt. Und natürlich hat derjenige, der ein Haftungsdach zur Verfügung stellt, auch ein legitimes Eigeninteresse daran, über die Integrität seines "Erfüllungsgehilfen" vollumfänglich Bescheid zu wissen. Diese Situation wird - nicht erst seit jüngster Zeit - von vielen Marktteilnehmern genutzt, ermöglicht sie doch die Gewinnung von Vertriebspower über das Argument der Haftungsübernahme. Dabei wird gerne der Eindruck erweckt, dass man mit Haftungsdach nicht mehr im Regen steht. Der Hinweis, dass gleichzeitig die Füße einbetoniert werden, unterbleibt jedoch geflissentlich, obwohl es natürlich den meisten Anbietern eines Haftungsdaches sehr gelegen kommt, die per Haftungsdach angedockten Finanzdienstleister durch die Hintertür zu gebundenen Agenten ("tied agents") zu degradieren. Bei näherer Betrachtung scheinen die Argumente durchaus einleuchtend: Wer die Haftung übernimmt, der will natürlich sicherstellen, dass die aus dem abgewickelten Geschäft entstehenden Risiken so gut wie möglich begrenzt sind. Dies - so wird der Eindruck erweckt - ginge natürlich nur, indem ausschließlich "geprüfte Produkte" platziert werden. Dazu gehören - je nach Haftungsdach-Anbieter - natürlich in erster Linie im eigenen Haus kreierte Produkte oder Produkte von Anbietern, zu denen man besonders gute Beziehungen (diese sind nicht selten durch "besondere Honorierung des Einsatzes für die Produktpalette" gekennzeichnet) unterhält. Bei inzwischen rund 135.000 Zertifikaten scheint die Argumentation plausibel. Für viele freie Finanzdienstleister ist eine solche Situation jedoch nicht hinnehmbar. Vor wenigen Jahren erst wurde über die neuen Investmentplattformen oder Banken die Freiheit gewonnen, die Investmentangebote aller im Markt befindlichen Anbieter zu nutzen, da soll diese Freiheit wieder eingeschränkt werden. Dies trifft umso härter, als viele Finanzdienstleister über ihre Kontakte zu den Emissionshäusern geschlossener Fonds zunehmend mit Haftungsdach-Angeboten konfrontiert werden. Sie stellen fest, dass es eine Reihe interessanter Angebote von verschiedensten Anbietern gibt. Wer möchte sich da gerne an einen einzigen Anbieter binden? Wie soll vor allem die Auswahl des richtigen Haftungsdaches getroffen werden? Denn natürlich muss nicht zwingend der Anbieter mit den aktuell besten Angeboten auch derjenige sein, der dauerhaft eine interessante Palette von Angeboten vorhält. In unseren Gesprächen stellen wir einerseits immer wieder eine ständig gesteigertes Interesse an Haftungsdach-Lösungen fest während andererseits allergrößte Zurückhaltung herrscht, weil ein solcher Schritt natürlich bestens überlegt werden muss. Für die meisten Gesprächspartner steht außer Frage, dass man natürlich eine Lösung favorisieren würde, bei der unter den Angeboten verschiedenster Emissionshäuser und Banken die freie Auswahlmöglichkeit geboten wird. Dabei herrscht bei den meisten freien Finanzdienstleister das Selbstverständnis einer an den Bedürfnissen des Kunden orientierten Beratung, so dass selbst die Forderung nach Abstimmung der gewählten Produkte mit dem Haftungsdach-Geber als unbotmäßige Einmischung verstanden wird, die nicht hinnehmbar erscheint. Hier haben wir mit der Haftungsdach-Kooperation mit der Münchener "Wertkontor AG" (www.wertkontor.com) ganz offensichtlich einen Volltreffer gelandet. Das Selbstverständnis der Wertkontor AG basiert ohnehin auf einem Multi-Manager-Konzept, bei dem die verschiedenen Bausteine der professionellen Vermögensverwaltung von verschiedensten Gesellschaften/Managern betreut werden. Eigene Produkte gibt es ebenso wenig wie eine wie auch immer geartete Abhängigkeit von einzelnen Anbietern (hierunter verstehen wir allemal auch die im Markt nicht selten praktizierte Unterstützung mit "Marketingzuschüssen" oder das Sponsoring von Veranstaltungen oder Incentives etc.). Im Rahmen der Haftungsdach-Kooperation mit der Wertkontor AG ist die gesamte inhaltliche und administrative Betreuung der angebundenen Finanzdienstleister an die AECON Fondsmarketing GmbH outgesourct. Alle dem Markt insgesamt frei zur Verfügung stehenden Finanzanlage-Angebote können vermarktet werden. Ihre Grenzen findet diese Freiheit allenfalls dort, wo offensichtlich Kundeninteressen missachtet werden. Unsere bisherigen Erfahrungen sind ganz klar, dass strukturierte Produkte ausnahmslos genutzt werden, um Kundendepots risikoärmer und - soweit gleichzeitig möglich - ertragsstärker auszurichten. Nicht ein einziger Fall deutet bislang auch nur ansatzweise in die Richtung, dass es durch entsprechende Produkte zu einer Risikoerweiterung in den Kundedepots von Haftungsdach-Kooperationspartnern kommen könnte. Die Abwicklung erfolgt selbstverständlich über die Augsburger Aktienbank und sämtliche Kundendepots sind - inkl. geschlossener Beteiligungen und Kapital bildenden Versicherungen - über die AECON-Investmentplattform abgebildet. Die MiFid-konforme Abwicklung wird selbstverständlich rechtzeitig zum Inkrafttreten der Umsetzung der Richtlinie integraler Bestandteil der Kooperation sein. Und natürlich erhalten Haftungsdach-Kooperationspartner konzentrierte Informationen über die verschiedensten herausragenden Zertifikatslösungen und den entsprechenden Support für ihre Fragen. Jedem Kunden, der sich für ein Zertifikats-Investment - sei es von seiner Bank angeboten oder in einer Fachzeitschrift besprochen worden - interessiert, kann dieses auch über den Finanzdienstleister, der ihn betreut, beziehen. Dabei wird es in den meisten Fällen durchaus sinnvollere Alternativen zu der vom Kunden angesprochenen Anlage geben. Auf diese Art und Weise eingesetzt schützt ein Haftungsdach bei voller Bewegungsfreiheit. Einzige Bedingung: Die Investmentabwicklung ist hinsichtlich aller zukünftigen Geschäfte nur über die Augsburger Aktienbank möglich, eine Einschränkung, die unter dem Aspekt der erfahrenen Vollbank mit ausschließlicher Vermittler-Orientierung sicherlich kaum als Wermutstropfen empfunden werden kann. Interessiert? Gerne laden wir Sie zum persönlichen Gespräch ein, um die Details mit Ihnen zu erörtern. Dabei - dies versprechen wir Ihnen - steht "Details" nicht für "Pferdefuß". Bitte wenden Sie sich einfach mit der Bitte um einen Anruf zum Thema Haftungsdach per Mail an vertrieb@aecon-gmbh.de.

|

||

|

|

||

|

William Forsyth Sharpe wurde am 16. Juni 1934 in Cambridge geboren. Er ist Wirtschaftswissenschaftler und war von 1970 bis 1989 Hochschulprofessor an der Universität von Stanford. Bekannt wurde er durch seine Forschungen auf dem Gebiet der Preisbildung an den Kapitalmärkten. Er war Mitbegründer des "Capital Asset Pricing Model", eines der bedeutendsten Modelle des Gleichgewichtes auf den Kapitalmärkten. Für die Forschungen auf dem Gebiet der Preisbildungstheorie erhielt Sharpe im Jahr 1990 zusammen mit Merton H. Miller und Harry M. Markowitz den "Preis der schwedischen Reichsbank für Wirtschaftswissenschaften in Gedenken an Alfred Nobel" (einen wirklichen Nobelpreis für Wirtschaftswissenschaften gibt es nämlich tatsächlich nicht). Sharpe entwickelte eine Reihe von Kennzahlen und Methoden, mit denen bspw. die Bewertung von Optionen oder die praktische Umsetzung der Erkenntnisse der modernen Portfolio-Theorie ermöglicht werden. Besonderen Bekanntheitsgrad erlangte Sharpe durch die nach ihm benannte Kennzahl "Sharpe Ratio", mit der das Rendite-/Risiko-Verhältnis von Kapitalanlagen ermittelt werden kann. Wenn "e-fundresearch" - wie jüngst - auf Basis der Lipper-Datenbank die "besten Fonds der Welt" ermittelt, dann wird sinnvollerweise nicht einfach auf den Wertzuwachs über einen bestimmten Zeitraum abgestellt. Vielmehr bedient man sich der Sharpe Ratio, die - so die weit verbreitete und grundsätzlich auch richtige Meinung - für Investmentanlagen unterschiedlichster Art eine einheitliche Bewertung des Ergebnisses ermöglicht. Eine solche Bewertung jenseits der üblichen Kategorisierung ist natürlich sehr zu begrüßen, denn bei den immer unterschiedlicher angelegten Fondskonzeptionen findet man die richtigen Alternativen zu einem bestimmten Fonds nicht unbedingt immer in der gleichen Anlagekategorie. Die interdisziplinäre Bewertung der erbrachten Leistung eines Fonds unter Berücksichtigung von Rendite in Relation zum eingegangenen Risiko ist also ein wichtiger Beitrag zu mehr Transparenz. Wer jedoch nun glaubt, er könne sich anhand einer Liste der 30 Fonds mit der höchsten risikoadjustierten Rendite, also der Sharpe Ratio, die Beratung vereinfachen, der irrt. Zwar sind für die Auswertung 6.092 Fonds mit ZUlassung im deutschsprachigen Europa mit einer Historie von mindestens fünf Jahren herangezogen worden, jedoch werden schon beim ersten Anblick der Top-Fonds Zweifel aufkommen, was man denn nun wirklich mit der Kennzahl anfangen könnte. Die Liste der Fünf-Jahres-Ergebnisse wird angeführt von einem Schwellenländerfonds, der sich alleine auf das Baltikum konzentriert. Die höchste Sharpe-Ratio von immerhin 3,11 (zugegebenermaßen ein außergewöhnlich guter Wert für einen Fünf-Jahres-Zeitraum) kam allerdings weniger zustande, weil der Fonds die Risiken so herausragend gut im Griff hat. Extrem begünstigt wurde die Sharpe Ratio nämlich in diesem Fall über eine durchschnittliche Rendite von 37,96% pro Jahr. Ehe wir gierige Anfragen hinsichtlich dieses Fonds erhalten, sei gesagt, dass es sich um die schwedische Gesellschaft "East Capital" handelt, deren Fonds in Deutschland (noch) nicht zum Vertrieb zugelassen sind. Platz 2, 3 und 5 werden von High Yield-Fonds (je ein Fonds in den Bereichen globale, europäische und Schwellenländer-Hochzinsanleihen) belegt während sich auf Rang 4 der "CS Euroreal" platzieren konnte, bei dem die Sharpe Ratio weniger durch eine durchschnittliche Performance von 4,17% pro Jahr als durch eine extrem geringe Schwankung der Ergebnisentwicklung begünstigt wurde. Wie wird sich die Sharpe Ratio wohl verändern, wenn es an den baltischen Börsen bergab geht oder wenn sich die Spreads von Hochzinsanleihen wieder signifikant - vielleicht bei gleichzeitig global steigenden Zinsen - vergrößern? Klare Sache: Das Risiko bleibt, der Wertzuwachs verkehrt sich möglicherweise in einen Verlust und die betroffenen Fonds verschwinden in der Liste der besten Fonds der Welt im unteren Drittel. Jeder vierte Fonds unter den Top 30 der "besten Fonds der Welt" ist übrigens ein Immobilienaktienfonds. Sind das wirklich die besten Fonds der Welt oder bringt ihnen nur die Momentaufnahme der Fünf-Jahres-Ergebnisse unter dem Aspekt einer mehr als 25%-igen Jahresperformance eine aktuell hohe Sharpe Ratio, die mit großer Wahrscheinlichkeit so nicht wiederholbar ist? Vermittler wie Anleger, die ihre Entscheidungen auf solche Kennzahlen abstellen, erleiden kategorisch Schiffbruch. Begünstigt werden die Fehlentscheidungen durch Medienberichte, die unreflektiert Überschriften wie "Die besten Fonds der Welt" übernehmen. Lassen Sie uns die Schwierigkeit der Bewertung ungleicher Fonds anhand der Sharpe Ratio an einem weiteren Beispiel erklären. Ein Aktienfonds, der in Zeiten einer Korrektur oder gar Baisse an den Börsen komplett in Geldmarktanlagen oder Absolute Return-Produkte umschichten kann, wird in Zeiten aufwärts strebender Börsen eine Sharpe Ratio eines Aktienfonds ausweisen während sich in der Phase abwärts strebender Aktienkurse seine Charakteristik vollkommen verändert, da die Geldmarktanlage weitgehend risikolos verläuft. Langfristig dürfte ein solches Konzept deutlich überlegene Ergebnisse bringen, ohne dass sich dies - zumindest über weite Zeiträume - in der Sharpe Ratio ausdrückt. Ein weiteres Problem konnte Sharpe seinerzeit noch gar nicht richtig einschätzen: Seine Sharpe Ratio beruht - wie viele andere Kennzahlen auch - auf der Kennziffer der Volatilität. Diese ist - vereinfacht - das Quadrat der Standardabweichung und deshalb stets positiv. Der Grund hierfür ist einfach: Der Berechnung der Volatilität liegt die Annahme zugrunde, dass es völlig egal ist, ob die Standardabweichung einer Wertentwicklung in einem bestimmten Zeitraum positiv oder negativ ausfällt. Man ging seinerzeit ganz selbstverständlich davon aus, dass eine positive Abweichung ausschließlich deshalb zustande kommen kann, weil entsprechende Risiken in Kauf genommen werden, die irgendwann zu entsprechend negativer Abweichung führen (schauen Sie unter diesem Aspekt mal den "Fonds-Check" der heutigen Ausgabe an). Eine dauerhaft positive Abweichung der Wertentwicklung ist aber nicht zuletzt auch mittels der heute vom Gesetzgeber zugelassenen Mittel durchaus denkbar. Eine solche herausragende Leistung wird jedoch über die hohe Volatilitätskennziffer und in der Folge durch eine geringere Sharpe Ratio ungerechtfertigt relativiert. Fazit: Kennzahlen wie die Sharpe Ratio sind wichtige Hilfsmittel, wobei sie jedoch eher einer quantitativen Filterung dienen als der abschließenden Beurteilung. Auf der Basis einer solchen Kennzahl die "besten Fonds der Welt" ermitteln zu wollen, ist deshalb für unsere Begriffe absoluter Quatsch, dem sich seriöser Journalismus nicht hingeben sollte.

|

||

|

|

||

|

Bereits vor fünf Jahren trat die EU-Direktive in Kraft, doch erst heute vor zwei Wochen lief die Frist ab, innerhalb derer alle Fonds, die länderübergreifend in der Europäischen Union angeboten werden, der UCITS 3-Richtlinie entsprechen. Dabei steht die Abkürzung für "Undertakings in Collective Investments in Transferable Securities". Bis in die letzten Tage wurden Fonds mit "Europa-Pass" noch an die EU-Richtlinie angepasst. Die entsprechenden Gesetzesgrundlagen wurden von den Mitgliedsstaaten bereits im Vorfeld (in Deutschland im Jahr 2004) geschaffen. Obwohl es sicherlich ein historischer Tag für die Investmentbranche war, spürte man in der Branche nur wenig von der Bedeutungsschwere, vielleicht auch deshalb, weil wir die ersten Fonds, welche die Freiheiten von UCITS 3 bereits nutzen, seit nunmehr zweieinhalb Jahren kennen. Die Palette der in Investmentfonds einsetzbaren Möglichkeiten liest sich für den Laien eher wie die Auflistung der Bestandteile für einen halsbrecherischen Hedge-Fonds. Optionen, Swaps und sonstige Termingeschäfte können nun ebenso eingesetzt werden wie ein Kredithebel, der einen Investitionsgrad von bis zu 200% des Fondsvermögens erlaubt. Strukturen, die vor gar nicht langer Zeit kennzeichnend für Zertifikate waren, können nun problemlos im Rahmen von Fonds abgebildet werden. Dabei hat der Fonds natürlich den Vorteil des Sondervermögens. Hier kann also ohne Emittentenrisiko investiert werden. Es ist kaum anzunehmen, dass Fonds sich nun flächendeckend in risikoreiche Strategien stürzen und das Geld ihrer Anleger verzocken. Viele Fondsgesellschaften haben bereits erklärt, dass sie von den neuen Möglichkeiten nur selektiv Gebrauch machen. Am häufigsten wird die Absicherung von Fremdwährungsrisiken genannt, die ja nun aus Sicht eines europäischen Anlegers allemal Sinn machen kann. Klar dürfte auf jeden Fall sein, dass mit den neuen Freiheiten und deren selektiver Anwendung alle Vergleiche innerhalb der ohnehin bereits unübersichtlichen Vergleichsgruppen noch viel schwieriger werden. Eine rein quantitative Beurteilung von Wertzuwachs und dem mit herkömmlichen Mitteln ausgedrückten Risiko (vgl. voriger Beitrag) ist ohne gleichzeitige Würdigung der eingesetzten Mittel kaum noch denkbar. Fondsgesellschaften wären gut beraten, wenn sie möglichst schnell einen einheitlichen Standard der Information zur Frage des länderübergreifenden Einsatzes und der zulässigen Mittel schaffen. Natürlich sind diese Angaben in den Prospekten der Fonds enthalten. Nun sage aber bitte niemand, dass damit die Kundeninformation ja bereits gewährleistet sei. Wer bspw. einmal den 247 Seiten dicken Prospekt des "DB Platinum IV" in Händen hatte, der ist zunächst einmal gefordert, sich alleine durch acht Seiten Begriffsbestimmungen und 16 Seiten unter der Überschrift "Risikofaktoren" zu quälen. Der Frage, ob er auch die weiteren 223 Seiten des Prospektes liest, braucht eigentlich nicht nachgegangen zu werden. In aller Regel müssen wir leider davon ausgehen, dass ein Privatanleger in Fonds mit derartigem Prospektierungsaufwand nach Studium des Prospektes wohl eher nicht investiert - was natürlich im Umkehrschluss nur bedeuten könnte, dass die in derartigen Fonds investierten Anleger höchstwahrscheinlich den Prospekt noch nicht einmal zu Gesicht bekommen haben. Transparente und kurz gefasste Information über die Mittel, von denen ein Fonds Gebrauch macht, wären hilfreich. Eine einheitliche Kennzeichnung innerhalb der Vergleichsgruppen von Morningstar, FERI oder Lipper wäre hilfreich. Hierbei könnte man sich auf wenige Kriteriengruppen beschränken. Wichtige Informationen wären bspw., ob Derivate nur zur Absicherung eingesetzt werden, ob und in welchem Ausmaß eine Kredithebelung des Fondsvolumens erfolgt oder ob und in welchem Umfang auch Leergeschäfte möglich sind. Denn ohne solche klar aufbereiteten Informationen sind Vermittler wie Anleger künftig noch viel weniger in der Lage, zu beurteilen, was dem Anlegerziel tatsächlich dient. By the way: Angesichts der durch UCITS 3 eingeführten Freiheiten sollte dringend überlegt werden, warum Dach-Hedge-Fonds mit dem zwingenden Hinweis auf einen (oft ja gar nicht konstruierbaren) Totalverlust verkauft werden müssen und warum Single-Hedge-Fonds für den öffentlichen Vertrieb gar nicht erst zugelassen werden. Auch wenn diese gesetzlichen Vorschriften noch recht jung sind, so erscheinen sie mit Blick auf die ^nun verbrieften Freiheiten "normaler" Investmentfonds bereits seltsam antiquiert.

|

||

|

|

||

|

Seit dem 05.02.2007 liegt der Gesetzesentwurf zur Unternehmenssteuerreform vor. Wesentlicher Bestandteil dieses Gesetzes sind die Regelungen zur künftigen Abgeltungssteuer auf Kapitalerträge jeglicher Art, seien es Zinsen, Dividenden oder - bislang außerhalb einjähriger Spekulationsfrist steuerfreier - Kursgewinn. Unsere bereits mehrfach spöttischen Kommentare, dass man bei Gesetzesentwürfen dieser Bundesregierung vor allem eines wisse, nämlich wie es nicht kommt, erhält durch den vorgelegten 130 Seiten umfassenden Text erneut Auftrieb, wobei wir uns hier nur auf den Aspekt der Abgeltungssteuer beziehen. Da schien monatelang klar zu sein, dass die Übergangsregelung für abgeltungssteuerfreie Anlagen bedingt, dass bis Ende 2008 die bislang geltende einjährige Spekulationsfrist abgelaufen sein müsse. Im Klartext hätte dies bedeutet, dass ein Anleger spätestens bis Ende 2007 investiert sein muss, um zumindest den Wertzuwachs aus seiner Investition bei Verkauf abgeltungssteuerfrei zu realisieren. Ohne Kommentierung steht aber nun eindeutig im Gesetzesentwurf, dass für diese Übergangsregelung eine Investition bis Ende 2008 erfolgt sein müsse. Warum auf einmal diese Verschiebung um ein Jahr, wo sich doch zumindest hinsichtlich der Übergangsregelung doch alle einig schienen? Vielleicht nur ein Formulierungsfehler? Überhaupt keine Hinweise finden wir jedoch bezüglich der ab 2009 anzusetzenden Besteuerung der in die Übergangsregelung fallenden Anlagen. Soll man nun davon ausgehen, dass diese Anlagen einfach nach bisher geltendem Recht weiter besteuert werden? Kann eigentlich nicht sein, denn das bisherige Gesetz wird in verschiedenen Punkten, die zur Anwendung kommen müssten, außer Kraft gesetzt. Es würde auch keinen Sinn machen, wenn man einem gut verdienenden Bundesbürger den Vorteil aus einer Übergangsregelung für seine in diesem Jahr getätigte Geldmarktfonds-Investition so erläutern würde, dass er nun statt 25% Abgeltungssteuer (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) auch weiterhin seinen Grenzsteuersatz von 40% oder mehr zu zahlen hat. Hier müsste also für den Fall, dass Altanlagen auch weiterhin nach altem Recht besteuert werden sollen, zumindest einer "Besser-Regelung" her, wie sie ja umgekehrt auch gelten soll, wenn ein Anleger eine Grenzsteuerbelastung unterhalb des Abgeltungssteuersatzes hat. Im Klartext würde dies natürlich bedeuten, dass die Fondsgesellschaften für eine immer geringere Zahl von Altanlegern Steuererklärungen nach bislang geltendem Recht erstellen müssten. Wir stellen uns vor, wie im Jahr 2047 ein einsamer Anleger als einziger an seiner Investition in einen Geldmarkt- oder Rentenfonds, die in 2007 erfolgte, festhält und die Fondsgesellschaft für diesen einzigen Anleger noch eine Steuererklärung nach bisherigem Muster erstellt. Kann das gewollt sein? Aber kann es umgekehrt gewollt sein, dass der Wertzuwachs eines Geldmarktfonds, der bislang in voller Höhe steuerpflichtig war, ab 2009 völlig steuerfrei vereinnahmt werden kann? Schlechte Aussichten für Finanzvermittler, denn kein Kunde würde wohl unter diesen Umständen bereit sein, seine Anlage zu switchen, wenn nicht garantiert wäre, dass die neue Anlage nach Abgeltungssteuerbelastung bessere Erträge erwirtschaften kann als die bislang völlig steuerfreie Anlage. Krampfhaft würden unter diesen Umständen alle Anleger an ihren bisherigen Anlagen festhalten, um der Abgeltungssteuerpflicht bei Neuausrichtung der Investition zu entgehen. Und so haben wir auch diesmal wieder den Bogen vom redaktionellen Teil zu unserem immer wieder verwendbaren Zitat (siehe unten) gespannt - und sind gespannt. Denn irgendwie geht es bekanntlich immer weiter. So auch mit diesem Gesetzesentwurf. Nach wie vor meinen wir, dass es keinem Kunden schaden kann, wenn er sich bereits in diesem Jahr - gut beraten von einem gut beratenen Finanzdienstleister - Gedanken über eine Anlagestruktur mit möglichst dauerhafter Haltbarkeit macht. Dabei hat die Kursentwicklung des heutigen Tages einmal mehr gezeigt, wie wichtig es ist, mit jedem Anleger im Vorfeld den "Grat zwischen Angst und Gier" möglichst genau zu definieren, um auf keiner der beiden Seiten abzustürzen.

|

||

|

|

||

|

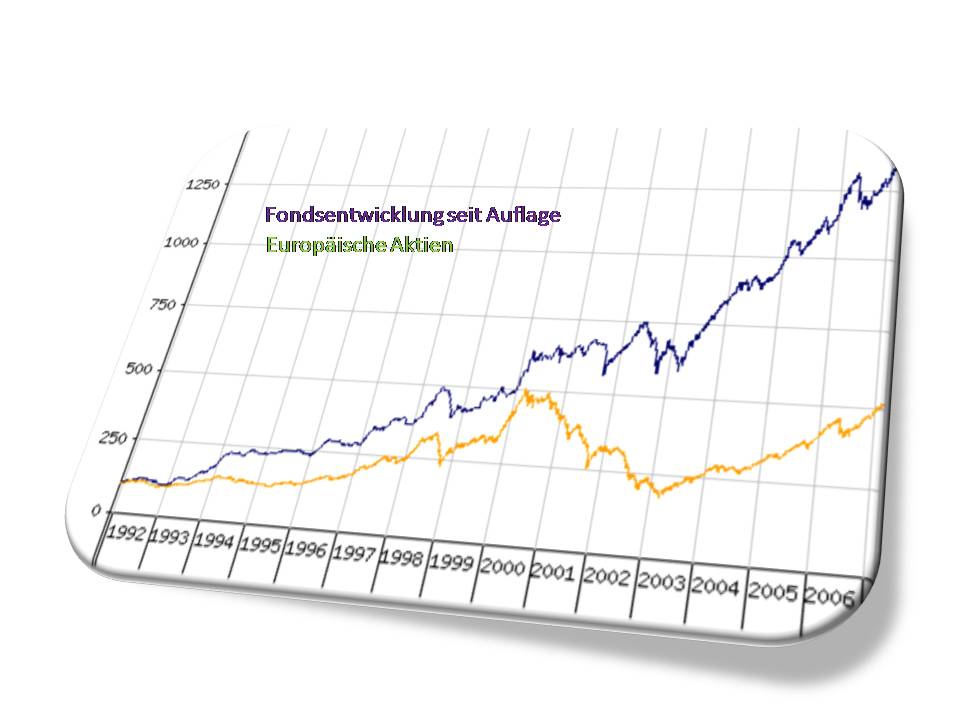

Vor gut 15 Jahren schrieben wir das Jahr 1991. Eine seinerzeit gerade gegründete und bankenunabhängige französische Fondsgesellschaft legte im November einen Aktienfonds auf, der bereits durch seinen Namen den Hinweis auf Aggressivität zu vermitteln schien. Und damit war natürlich auch klar, dass ein solcher Aktienfonds Risiken eingeht, die ihm in schlechten Zeiten - zumindest temporär - zum Verhängnis werden sollten. Wer erinnert sich nicht an das Jahr 1994? Weltweit zogen die Zinsen stark an. In der Folge taumelten die Aktienkurse weltweit und auch in Europa, wo die Entwicklung insgesamt glimpflicher verlief, ging es in der Spitze um mehr als 10% abwärts. Aufsehen erregte die noch junge Fondsgesellschaft damals, als das Jahr 1994 mit einem Plus von rund 20% abgeschlossen werden konnte. 1998 beherrschte die "Asiatische Grippe" das Geschehen an den Börsen. In weniger als drei Monaten fiel der europäische Leitindex um mehr als 30% während der - seinerzeit noch auf französische Aktien konzentrierte - Fonds im gleichen Zeitraum weniger als 20% einbrach und auch das Jahr 1998 mit einem Wertzuwachs von rund 15% beendete. Das Fondsvolumen wuchs und irgendwann musste die Entscheidung getroffen werden, ob der Fonds für neue Mittelzuflüsse geschlossen wird oder ob versucht werden solle, dass offensichtlich erfolgreiche Modell auf den europäischen Aktienmarkt auszuweiten. Erfreulicherweise wurde die Entscheidung zu Gunsten der europäischen Erweiterung getroffen. Aber natürlich erwartet nun jeder (es sei denn, er hat die Überschrift gelesen) gesichert, dass spätestens in der Baisse von März 2000 bis März 2003 ein Einbruch in der Entwicklung zu verzeichnen sei, der so stark war, dass es zu ein oder gar zwei negativen Jahren für den Fonds kam - Fehlanzeige. Auch wenn es teilweise knapp war - der Fonds, der stets voll in Aktien investiert war, nur zeitweise Cash-Positionen hielt und auch keine Absicherung über Derivate einsetzte, überstand die dreijährige Baisse mit + 1,73% in 2001 und +2,39% in 2002 während der europäische Aktienindex in diesen beiden Jahren per Saldo rund 47% einbüsste.

Seit Auflage hat der Fonds sage und schreibe um 1.290% zugelegt. Wer bislang der Meinung war, die erfolgreichsten europäischen Aktienfonds zu kennen, der muss sich eines besseren belehren lassen. Vor wenigen Tagen wurde die Vertriebszulassung für Deutschland erteilt. Eine deutschsprachige Homepage der Gesellschaft ist vorbereitet und in Kürze dürfte dieser Fonds allgemein bekannt sein. Aktuell muss noch an der Abwicklung gefeilt werden, da die bisher vorgegebenen Transaktionswege zu einer nicht hinnehmbaren Kostenbelastung führen würden. Wir sind jedoch mit Fondsgesellschaft und Augsburger Aktienbank im Gespräch und ganz sicher, dass wir die ersten - hier bereits vorliegenden - Kauforders der bereits im Detail informierten AECON-Kooperationspartner kurzfristig umsetzen können. Natürlich muss klar sein, dass es sich um einen - ggfs. weiter stark wachsenden - Aktienfonds handelt, der aktuell ein Volumen in Höhe von 1,15 Milliarden Euro hat. Garantien für eine künftig ähnlich positive Wertentwicklung gibt es deshalb selbstverständlich keine. Doch scheint der Fonds immer noch gute Opportunitäten im Mid- und Small Cap-Bereich zu finden. Aktuell sind rund 40% der Aktieninvestitionen in Unternehmen mit einer Marktkapitalisierung von weniger als einer Milliarde Euro erfolgt. Ein gutes Zeichen scheint uns auch, dass der Fonds aktuell - trotz seiner Ausweitung auf andere europäische Märkte - seine Anlagechancen immer noch zu rund 75% in Frankreich findet. Volumenprobleme scheint es also aktuell noch nicht zu geben, Wie der Fonds eine vielleicht gerade heute begonnene Korrektur oder Baisse meistert, werden wir gespannt beobachten.

|

||

|

|

||

|

Wenn die Menschen nur über

Dinge reden würden, |

||

|

|