|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter3-19.03.2008.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen

(bedingt durch Osterurlaub diesmal etwas früher als sonst).

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Swinging Single Pricing |

| Fonds-Check: Streuung, Statistik und Risikokontrolle |

| Das immer wieder verwendbare Zitat (von Friedrich von Schiller) |

Wer täglich Interessenten und Kunden berät, der kommt ohne ein gutes

Unterstützungs-Netzwerk nicht mehr aus. Wie hilfreich ein Pool, eine Plattform

oder eine Vertriebsgesellschaft eingeschätzt wird, hängt meist am Grad der

individuellen Unterstützung im Tagesgeschäft. Warum versuchen Sie es nicht

mal mit einem "Back-Office" für Ihre Aktivitäten im Bereich offener und

geschlossener Investmentanlagen. Eine Art "Investment-Provider", der

Sie

individuell betreut.

Informieren Sie sich,

was wir für Sie tun können:

ausführliche Informationen über unsere Dienstleistungen

|

|||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

|

Acht große Investmentgesellschaften (Fidelity, Franklin Templeton, INVESCO, JP Morgan, Robeco, Schroders, Threadneedle und UBS) wollten es genauer wissen und beauftragten die Frankfurter "creative analytic 3000" im Herbst letzten Jahres, eine Studie bei Finanzdienstleistern durchzuführen, um sie hinsichtlich ihrer Einstellungen, Ansichten und Meinungen zum Investmentmarkt und ausgewählten Investmentgesellschaften zu befragen. Befragt wurden 542 Finanzdienstleister, die sich wie folgt zusammensetzten: 309 Anlageberater aus Banken und Sparkassen (= 57%), je 90 Versicherungsmakler und Finanzvermittler (= je 17%), 31 freie Vermögensverwalter (5%) und 22 Dachfonds-Manager (= 4%). Die meistgenutzten Informationsquellen sind das Internet (95%), Tageszeitungen (91%) und die Publikationen der Investmentgesellschaften selbst (88%). Fachzeitschriften (60%) und Roadshows (56%) erfahren deutlich geringere Akzeptanz, wobei wir mutmaßen, dass es die hohe Anzahl von Bank- und Sparkassenberatern ist, die hier den Schnitt drückt. Weit abgeschlagen (39%) landeten Newsletter (vor dem Radio) auf dem vorletzten Platz, wobei wir hoffen, dass dies der minderwertigen Recherchequalität vieler Newsletter zuzuschreiben ist. Da in vielen Online-Newslettern ohnehin meist nur die Veröffentlichungen der Investmentgesellschaften wiedergegeben werden, kann auf diese wohl getrost verzichtet werden (wir bemühen uns sehr, dass diese Einschätzung für unseren Newsletter nicht zum Tragen kommt). Richtig interessant wird es jedoch bei der Frage nach einer "engen Zusammenarbeit" mit Investmentgesellschaften. Im Durchschnitt arbeiten die Befragten mit nur 4,5 Investmentgesellschaften enger zusammen (was auch immer dies im Einzelfall heißen mag). Diese niedrige Zahl überrascht doch sehr und man ist spontan geneigt, dies darauf zurückzuführen, dass mehr als die Hälfte der Befragten aus dem Lager der Banken und Sparkassen stammen. Doch schlüsselt man die Ergebnisse nach den verschiedenen Gruppen der Befragten auf, so kommt man aus dem Staunen nicht mehr raus, denn einzig die Sparkassen und Volksbanken entsprechen mit ihren Ergebnissen den herkömmlichen Erwartungen, nämlich sich wesentlich auf verbandseigene Produkte zu beschränken. Staunen Sie mit:

Wenn wir - was angesichts der Auftraggeber gar nicht anders denkbar wäre - von seriösen Ergebnissen ausgehen, dann sind diese Zahlen sehr ernüchternd. Wie sollen freie Finanzvermittler sich im Wettbewerb mit Privat- und Großbanken behaupten, wenn nicht mit fachlicher Kompetenz, zu der allemal der breite Marktüberblick sowie zumindest der Zugang zu den Investmentgesellschaften mit Top-Fonds für die vielfältigen Anlagekategorien gehören sollten. So verteilen sich bspw. die 50 meistverkauften Fonds aller AECON-Kooperationspartner im Jahr 2007 auf sage und schreibe 42 verschiedene Fondsgesellschaften. Interessant sind aber auch die weiteren Ergebnisse der Befragung. So wird als wichtigste aller relevanten Eigenschaften unverändert die überdurchschnittliche Performance genannt - kein Hinweis ergibt sich jedoch (vielleicht auch aufgrund mangelhafter Fragestellung) hinsichtlich der Risiken, die mit dem Anstreben überdurchschnittlicher Performance meist einhergehen. Weiterhin sehr wichtig ist den Befragten das positive Image der Fondsgesellschaft. Hilfreich im Gespräch mit dem Kunden sei ein vertrauter und bekannter Name. Bei unbekannteren Gesellschaften gebe es einen höheren Erklärungsbedarf und deren Produkte seien deshalb "schwerer an den Mann zu bringen" - so der Tenor der Befragungsergebnisse - für unsere Begriffe beschämend. Es ist also nach wie vor schwer für die kleineren Fondsgesellschaften, auch wenn ihre Ergebnisse nicht selten mit drückender Überlegenheit die jeweilige Vergleichskategorie dominieren. Vor diesem Hintergrund wird es verständlich, dass sich aktuell eine Reihe hervorragender Gesellschaften, die schwerpunktmäßig im Segment vermögensverwaltender Misch- und Dachfonds agieren, zu einem "Interessenverbund vermögensverwaltender Investment-Fonds" (IVIF) zusammenschließen. Für interessierte Finanzdienstleister können wir bereits heute eine Roadshow ankündigen, die den breiten Mix vermögensverwaltender Portfolio-Bausteine - nicht nur unter dem Aspekt einer langfristigen Abgeltungssteuer-Vermeidungsstrategie - zum Kernthema wählen wird. Im Gegensatz zu den Veranstaltungsreihen der großen Gesellschaften, bei denen stets nur Insellösungen aus dem eigenen Haus angeboten werden, bietet sich in den ersten beiden Juni-Wochen die Möglichkeit, im Rahmen einer konzentrierten Veranstaltung ein Sextett herausragender Managementpersönlichkeiten zu erleben, die mit unterschiedlichen Konzepten gleiche Ziele verfolgen: Anstreben eines ansprechenden Wertzuwachses bei Minimierung der Risiken. Durch die Kombination derartiger Fonds ergibt sich automatisch eine weitere Risikominimierung für das Gesamtdepot und wir verweisen gerne noch einmal auf den ersten Beitrag in unserem letzten Newsletter, in dem wir u. a. eine Grafik zweier solcher Fonds präsentierten, die bereits alleine im 50:50-Mix seit dem 01.07.2007 zu keinem Zeitpunkt ein kumuliertes Minus ergeben hätten (Grafik nochmals ansehen). Die Manager beider Fonds werden übrigens an der Veranstaltungsreihe im Juni beteiligt sein. Selbstverständlich werden wir Sie über Details der "IVIF-Roadshow" - wahrscheinlich bereits im nächsten Newsletter - informieren. Wenn Sie vorab mehr erfahren möchten, so können wir Ihnen aber auf Anfrage bereits ab Anfang April die verbindlichen Termine sowie die teilnehmenden Gesellschaften und deren Referenten benennen.

|

|||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

|

Manchem anfangs skeptischen Anleger kam es vor, als wäre das Perpetuum Mobile doch noch erfunden worden. Aus einem Kredit wurde in eine - meist englische - Lebensversicherung eingezahlt, aus der durch Teilauszahlungen der Zinsdienst sichergestellt wurde. Die Tilgung des Darlehens wurde gegen Abtretung der Ansprüche aus einem Investmentsparplan, der monatlich bedient werden muss, ausgesetzt. Da einerseits die Darlehenszinsen geringer sind als der in der Versicherung auflaufende Wertzuwachs und da andererseits die Darlehenszinsen steuerlich absetzbar sind, konnte der Aufbau der Tilgung über steuerfreie Erträge aus dem Investmentsparplan mehr oder weniger zum Nulltarif erfolgen, wenn man sich nur hoch genug in der Steuerprogression bewegte. Das "intelligenteste Zinsdifferenzgeschäft", welches in zahlreichen Variationen den Markt geradezu überflutete, beeindruckte Anleger spätestens dann, wenn die komplexe Verzahnung der Bausteine und die Wechselwirkungen aus steuerfreiem Ertrag und steuersparendem Absetzen der Zinsaufwendungen erst einmal durchschaut war. Und die gar nicht leichte Aufgabe, aus skeptischen Interessenten begeisterte Anleger zu machen, rechtfertigte natürlich auch die hohe Provision, die aus der Versicherungsvermittlung, dem Investmentsparplan und teilweise gar aus einer Kreditvermittlungsgebühr (kein Problem - die war ja steuerlich absetzbar) üppig gespeist wurde. Hinweise von Fachleuten, dass die Überlegenheit der britischen Policen ausschließlich darauf beruhte, dass mit enormen Aktienquoten an boomenden Börsen verdient werden konnte und dass dies vielleicht kein naturgegebener Dauerzustand sein müsse, verhallten meist ungehört. Immerhin hatten gute britische Policen im Schnitt über längere Zeiträume bestenfalls das erwirtschaftet, was bspw. ein "Fidelity European Growth" auch schaffte. Durch das in Großbritannien selbstverständliche "Smoothing" erschien jedoch die Renditeentwicklung der britischen Policen deutlich attraktiver. Dabei geschah letztlich nichts anderes, als ein Abzwacken von übermäßig hohen Erträgen in guten Börsenzeiten, um in Korrektur- oder Baissephasen Verluste auszugleichen und den Jahresertrag auch in diesen Phasen auf dem gewohnt hohen Niveau zu halten. Ersten Schaden nahm die sich quasi selbst finanzierende Rente, als die Erträge der Versicherungen in Folge der langen Baisse zu Anfang des Jahrzehnts auf einmal drastisch niedriger ausfielen als es die Prospekthochrechnung in vermeintlich vorsichtig gerechneten Szenarien glauben machen wollte. Besorgt sahen Anleger zunächst, wie der Versicherungswert mit jeder Teilauszahlung für den Ausgleich der Kreditzinsen von einer schleichenden Schwindsucht befallen wurde statt weiter zu wachsen. Gleichzeitig ging es natürlich den zur Tilgungsaussetzung eingesetzten Fondsparplänen schlecht. Davon, dass beim ratierlichen Sparplan entstehenden Cost Average-Effekte auch gegen den Kunden laufen können, war in den Prospektdarstellungen nämlich nicht die Rede. Und wenn die seinerzeit beliebten Tilgungs-Fonds wie bspw. ein "Metzler Wachstum International" auch heute noch um mehr als 75% unter ihrem 2000-er Höchststand notieren, dann klaffen zwischen der vorsichtigen Prognose ("Wir rechnen jetzt mal nur mit durchschnittlich 8% pro Jahr!") und der Realität unvorstellbare Welten. Schlimm genug, dass der Kapitalaufbau für die spätere Rente in die falsche Richtung lief und andererseits die Darlehenstilgung wohl künftig mit eigenem Geld bezuschusst werden muss, weil ein zeitliches Strecken meist nicht möglich sein wird, weil das Konzept ja auf den vorgesehenen Rentenbeginn ausgelegt war. Aber ein Trost blieb: Die Zinsen waren zumindest steuerlich absetzbar, so dass die laufende Belastung zumindest den Prospekthochrechnungen entsprach, sieht man mal von den zwischenzeitlich reduzierten Spitzensteuersätzen ab. Und hinsichtlich der Entwicklung des Policenwertes und der angesparten Fondsanteile könnten ja vielleicht auch wieder bessere Zeiten kommen, wobei jüngste Entwicklungen solchen Hoffnungen erst mal wieder einen Dämpfer verpassten. Doch nun kommt es noch schlimmer: Ab der ersten Sparplanrate des nächsten Jahres wird im Rahmen der Investmentsparpläne abgeltungssteuerpflichtig weitergespart. Selbst wenn nun die Wertentwicklung wieder auf prospektierte Wachstumspfade einschwenken würde, so würde von allen Kursgewinnen der ab dem nächsten Jahr erfolgenden Einzahlungen die Abgeltungssteuer das Ertragsniveau wiederum empfindlich absenken. Aber damit nicht genug: Im Zuge der Abgeltungssteuer werden die absetzbaren Werbungskosten im Zusammenhang mit Kapitaleinkünften pauschaliert. Die Darlehenszinsen sind dann über einen ausgeschöpften Sparerfreibetrag hinaus nicht mehr absetzbar. Waren bislang also nur die Zukunftsaussichten getrübt, so reißen die Veränderungen ab 2009 auch Lücken in die laufenden Aufwendungen. Für manchen wird so die fremdfinanzierte Rente zum selbst finanzierten Verlustgeschäft. Der Ruf nach "Bestandsschutz" dürfte in diesem Fall ungehört verhallen. Schließlich geht es hier nicht um eine schutzbedürftige Klientel sondern um - zumindest überwiegend - Besserverdienende. Wie wollte man einer Bestandsschutzregelung ausgerechnet für Besserverdiener begründen, wenn gleichzeitig ab 2009 Kleinsparer ihre Depotgebühren und Überziehungszinsen nicht mehr absetzen können? Hier wäre in der Tat zu überlegen, wie die Fremdfinanzierungen schnellstmöglich abgelöst werden könnten. So könnte sich aus verbleibenden - und dann nicht mehr über Zinszahlungen sukzessive sich mindernden - Versicherungsguthaben doch noch eine Rente entwickeln. Natürlich müssten zusätzliche Rücklagen gebildet werden, um das ursprünglich einmal skizzierte Ziel doch noch zu erreichen. Dabei sollte dann sehr wohl auf einen intelligenten Anlagen-Mix geachtet werden. Vor allem aber sollte sich die Einsicht durchsetzen, dass es ein Perpetuum Mobile eben doch nicht gibt. Für manchen ehemals Besserverdienenden, dessen wirtschaftliche Situation sich inzwischen verschlechtert hat, kommt diese Erkenntnis möglicherweise zu spät.

|

|||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

|

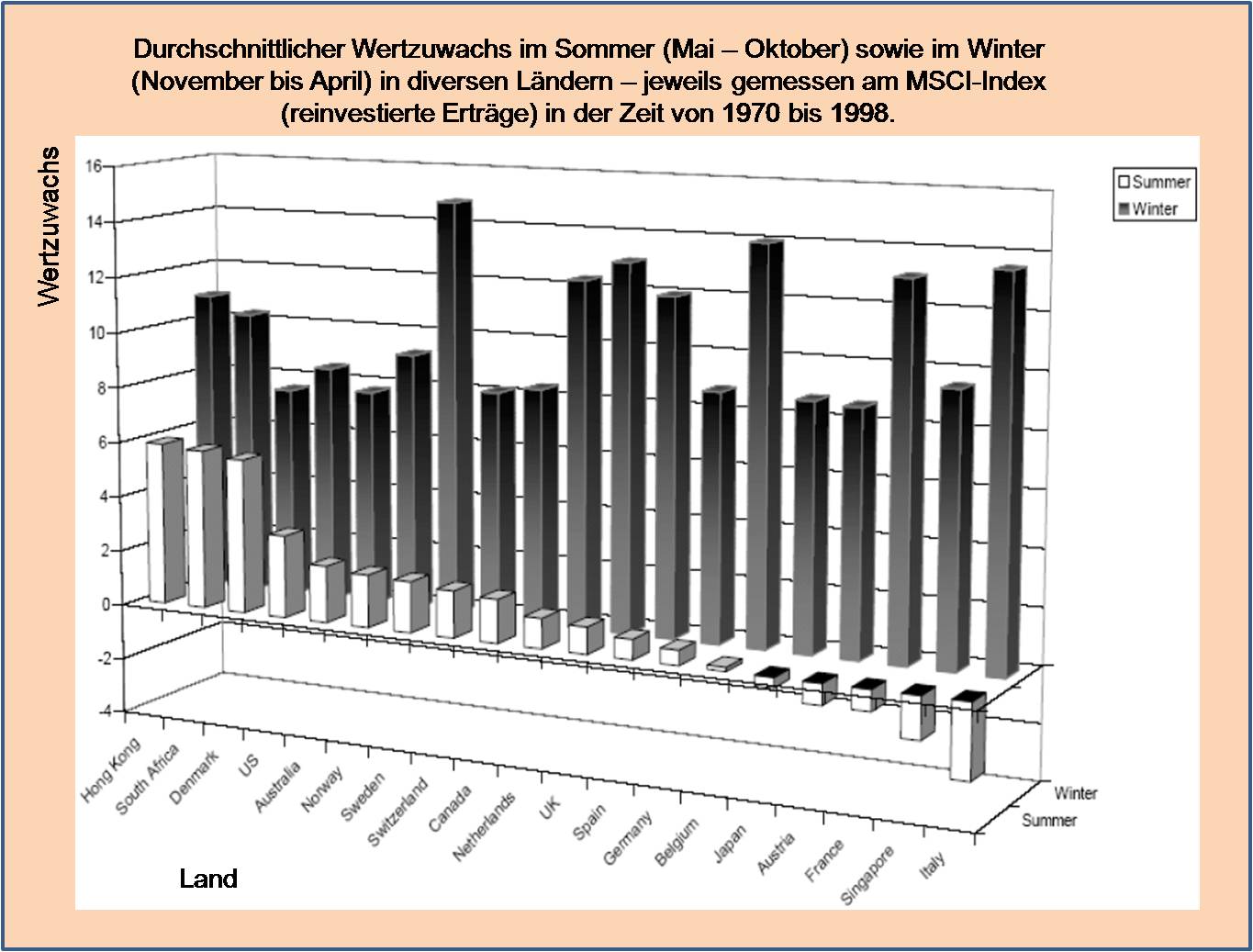

Langfristig orientierte Anleger wird es gerade unter denjenigen Anlegern, die in diesem Jahr in dauerhaft haltbare Depotstrukturen aus Misch- und Dachfonds mit vermögensverwaltendem Ansatz investieren, häufiger geben. Wer jedoch langfristig in einen Fonds investiert, der bezahlt die Transaktionskosten, die durch andere Anleger, die kurzfristig ein- und aussteigen, letzten Endes solidarisch mit. Unvermeidbar? Nein! In Großbritannien und Luxemburg gibt es bereits seit einiger Zeit die Möglichkeit des Swinging Single Pricings (SSP), bei dem die Nettoinventarwerte, die als Abrechnungsbasis für Käufe und Rückgaben von Fondsanteilen dienen, so angepasst werden können, dass sie die langfristig investierten Anleger nicht tangieren. Mit Inkrafttreten des Kollektivanlagengesetzes in der Schweiz im vergangenen Jahr kann diese fortschrittliche SSP-Methodik nun auch für in der Schweiz domizilierte Fonds angewandt werden. Bisher ist es so, dass Transaktionskosten, die durch Käufe bzw. Rückgaben veranlasst werden, nicht dem Verursacher sondern dem kollektiven Fondsvermögen belastet werden. Legt bspw. ein Kunde einen bestimmten Betrag langfristig in einen Geldmarktfonds als Liquiditätsreserve an, so wird seine Performance durch andere Anleger, die nur kurzfristig investiert sind, gemindert. Ein anderer Anleger, der monatlich einen bestimmten Betrag in den gleichen Fonds investiert, um vierteljährlich für seine Steuervorauszahlung einen entsprechenden Betrag wieder zu entnehmen, profitiert hingegen zu Lasten des Fondsvermögens. Gleiches gilt natürlich in ganz besonderem Maße für alle Spar- und Entnahmepläne. Die SSP-Methode ermöglicht es, die Deckung der täglichen Transaktionskosten exakt den Verursachern zuzuordnen. Beim Swinging Single Pricing wird der Nettoinventarwert (NAV) in Abhängigkeit von den Nettotransaktionen eines jeden Tages angepasst. Dabei richtet sich der «Swing» danach, ob per Saldo die Käufe oder die Anteilsrückgaben überwiegen. Gibt es an einem Handelstag mehr Zeichnungen als Rückgaben, so wird der Anteilspreis um den «Swing-Faktor» erhöht und umgekehrt. In beiden Fällen gilt also für die ein- und aussteigenden Anleger an einem bestimmten Tag stets der gleiche Nettoinventarwert, der eben den Saldo der Transaktionskosten den tatsächlichen Verursachern zuordnet. Die zur Anpassung des NAV herangezogenen Swing-Faktoren richten sich nach den externen Broker-Gebühren, den Steuern und Abgaben sowie den geschätzten Spannen zwischen den Geld- und Briefkursen der Transaktionen, die Käufe oder Anteilsrückgaben nach sich ziehen. Ein mit Finanzexperten besetzter interner Ausschuss wird den Markt genau beobachten und gegebenenfalls vierteljährlich Anpassungen der Swing-Faktoren vornehmen. Als eine der ersten großen Gesellschaften kündigte jüngst UBS an, zum 1. April den größten Teil der in Luxemburg domizilierten Fonds und bis zum dritten Quartal auch die Schweizer Fonds auf das SSP-Verfahren umzustellen. Wir können nur hoffen, dass möglichst bald möglichst viele Gesellschaften diesem Beispiel folgen, denn das Swinging Single Pricing gilt derzeit als die fortschrittlichste und gerechteste Methode der Preisfeststellung für Käufe und Verkäufe von Fondsanteilen, weil sie langfristig orientierte Anleger vor einer Verwässerung der Performance schützt.

|

|||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

|

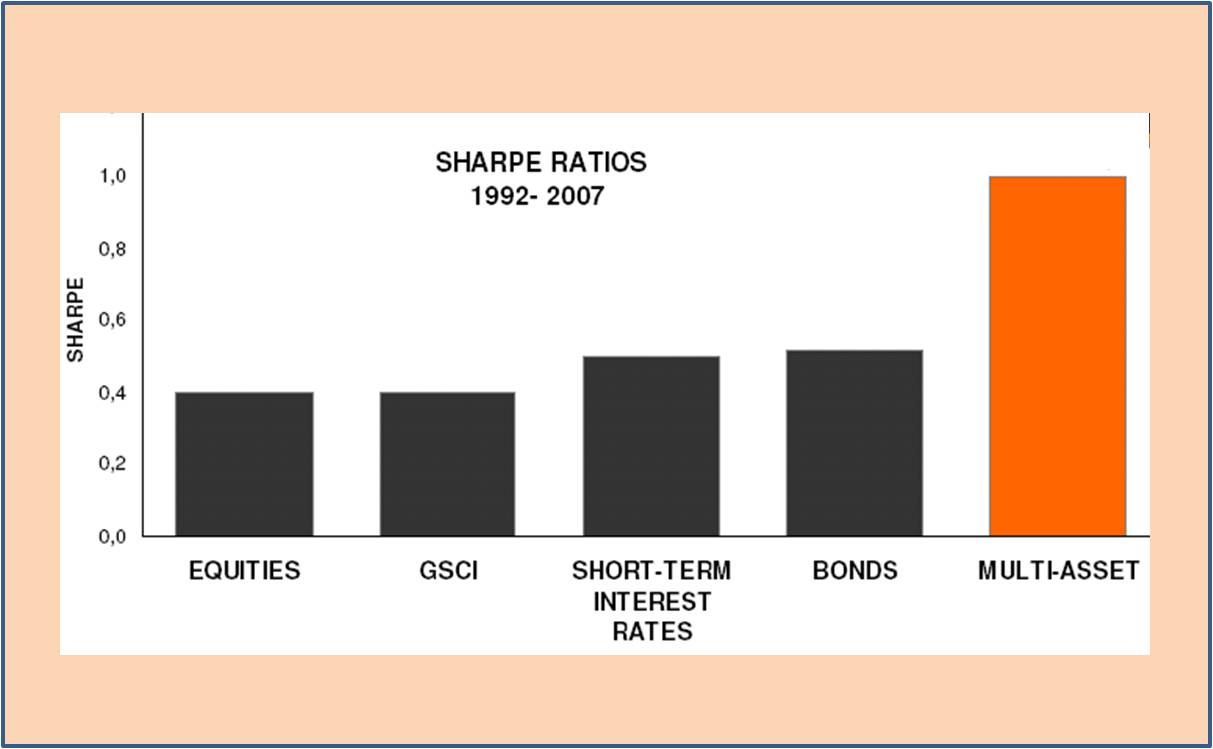

Selten fiel es uns so schwer, einen Fonds mit den wenigen in der Überschrift zur Verfügung stehenden Worten zu charakterisieren. Denn dieser Fonds vereint verschiedenste und ganz unterschiedliche Ertragsquellen zu einem Fonds, der sich kaum mit einem anderen uns bekannten Fonds sinnvoll vergleichen lässt. Würde es den am 05. 02.2008 in Deutschland zugelassenen Fonds nicht bereits seit Juli 2004 als Offshore-Fund geben, so hätten wir das Konzept wohl erst mal für mindestens zwei Jahre auf unsere Beobachtungsliste gesetzt, ehe wir an dieser Stelle berichtet hätten. Das Portfolio dieses Fonds wird in drei Schritten aufgebaut: Die Grundlage bietet eine Multi-Asset-Struktur, Dabei wird ein Teil in Märkte, die Risikoprämien bieten (Aktien, Renten, Geldmarkt sowie Rohstoffe aus dem Energie-Bereich), investiert. Beigemischt werden Währungen und sonstige Rohstoffe. Investiert wird über Futures auf hochliquide Märkte. Optionen oder Kredithebelung sind ausgeschlossen. Die Struktur der Investitionen basiert auf klaren Regeln - dazu später mehr.

Im zweiten Schritt bekommt dieses Portfolio ein "taktisches Overlay mit Behavioural Finance-Ansatz" verpasst. Insgesamt kommen hierfür acht Indikatoren zum Einsatz, von denen drei allgemein bekannt sind, während die anderen fünf "unter Verschluss" gehalten werden. Der erste Faktor ist der saisonale Ablauf.

Der zweite Faktor basiert auf dem wöchentlich von der CFTC (Commodities and Futures Trading Commission) veröffentlichten "COT-Index" (COT steht für "Commitment of Traders"). Dieser Index misst die Netto-Positionen der großen Investoren ("smart money"). Zeigt deren Long- oder Short-Ausrichtung signifikante Veränderungen, so können daraus Rückschlüsse auf erwartete Marktentwicklungen gezogen werden. Drittens - und mehr wird dann auch nicht verraten - wird der US-Präsidentschafts-Zyklus berücksichtigt. Auch hier gibt es natürlich keine Garantien für die stetige Wiederholung des Phänomens, dass sich im dritten Jahr einer US-Präsidentschaft die amerikanischen Standardwerte im Schnitt rund dreimal so gut entwickeln wie in den anderen drei Jahren. Jeder dieser (einschließlich der weiteren unbekannten) Faktoren bietet für sich genommen natürlich eine erhebliche Unsicherheit. Was nützt es, im Sommer den Aktienmärkten fernzubleiben, wenn es ausgerechnet in diesem Jahr doch eine Sommer-Rallye gibt? Erst durch die Kombination der Faktoren kommen Anlageentscheidungen zustande, die in einer anhand der bisherigen Fondsergebnisse nachvollziehbaren Art und Weise häufiger richtig als falsch sind. Ein Beispiel: Sind die großen Investoren während eines Sommers, der nicht aufs dritte US-Präsidentschaftsjahr fällt, short positioniert, so wird - vorbehaltlich völlig konträrer Indikationen der fünf weiteren Faktoren - wahrscheinlich keine Aktie im Fondsportfolio zu finden sein. Da natürlich eine derartige Übereinstimmung der drei Faktoren nicht die Regel ist, wird es in der Regel auf das Scoring aller acht Faktoren ankommen, wie die Allokation des Fonds ausgerichtet ist. Vergessen wir aber nicht den dritten Schritt, der übrigens den gerade erst in Deutschland aufgelegten Fonds von seinem nun im vierten Jahr bestehenden Vorbild unterscheidet, der täglichen Risikokontrolle. Die Grundlage hierfür wurde im Frühjahr letzten Jahres durch den Kontakt zum weltbekannten Finanzwissenschaftler Prof. Harry M. Kat von der "Cass Business School" in London gelegt. Prof. Kat ist ausweislich der Homepage des "Social Science Research Network" weltweit der Business-Autor mit den häufigsten Downloads nach Eugene Fama, einem der führenden Finanzmarkt-Ökonomen. Vor knapp einem Jahr also ließ man den ausschließlich institutionellen Anlegern zugänglichen Offshore-Fund durch Prof. Kat beurteilen. Nach eingehender Analyse wurde der Fonds unter die Top 10 Prozent der über 2.000 in der sogenannten "TASS-Datenbank" gerateten Hedgefonds platziert. Dieser Fonds - so soll sich Prof. Kat geäußert haben - sei zu gut, um nicht repliziert zu werden. Der Fonds korreliert weder mit den klassischen Aktien- und Rentenmärkten noch mit den breiten Hedgefonds-Indices. Seine Abhängigkeit von der Gesamtmarktentwicklung geht deutlich gegen Null. Damit ist der Fonds einer der wenigen „echten“ marktneutralen Fonds weltweit. Mit einer Rendite von 15,4% nach Kosten hatte die Offshore-Version des Fonds ein exzellentes Jahr 2007, nachdem bereits das Jahr 2006 mit einem Plus von 15,5% abgeschlossen werden konnte. Selbst im sehr schwierigen Januar 2008 schloss der Fonds mit einem Plus von 2,1%, was klar belegt, dass es mit der einfachen "Sommer-/Winter-Betrachtung" längst nicht getan ist. Die gesamte Strategie des Offshore-Fonds wurde jetzt mit der Integration des von Prof. Kat entwickelten Risikomanagementsystems "FundCreator" um einem wesentlichen Baustein erweitert: Es versorgt den Fonds mit einem dauerhaften stabilen und statistisch vorhersehbaren Risikoprofil – zusätzlich zum bisherigen Track Record des Managers, der nun beide Fonds betreut. "FundCreator" ist in der Lage, eine große Bandbreite an Risikoparametern genau zu steuern. Eine der Vorgaben lautet beispielsweise, 96% des Fondsvermögens über den Kalendermonat hinweg zu erhalten. Das System liefert seine Daten zum Abgleich an den Fonds täglich.. Die Ziele des Fonds sind hoch gesteckt und es ist von großem Vorteil, dass unsere grundsätzliche Skepsis durch die nachgewiesenen Ergebnisse des bisherigen Verlaufs quasi "atomisiert" wurde. Ein langfristiger durchschnittlicher Ertrag von 11% soll mit einer Volatilität von 7% erwirtschaftet werden. Bei einer "rechtsschiefen Verteilung" (vereinfacht ausgedrückt: Mehr Chance als Risiko) soll die Korrelation mit den Aktienmärkten quasi Null betragen. Die bisherige Entwicklung des Offshore-Fonds liegt ziemlich genau bei dem Erwartungswert. Nun mag das Argument kommen, dass es über den überwiegenden Zeitraum der vergangenen dreieinhalb Jahre ja nicht besonders schwer war, zweistellige Renditen zu erzielen. So richtig dies sein mag, so wenig kann es hier als Argument gelten, denn die scheinbare Zufälligkeit der Ergebnisverteilung zeigt tatsächlich kaum ein nachvollziehbares Korrelationsmuster zur Entwicklung des Aktienmarktes. 8,2% Wertzuwachs im Jahr 2005 mögen aus damaliger Sicht eher enttäuschend angemutet haben. Doch die Ergebnisse des vergangenen Jahres sowie der bisherige Verlauf des Fonds in diesem Jahr haben dies sicher wettgemacht. Fazit: Dieser Fonds eignet sich hervorragend, um die Konsistenz der Wertentwicklung eines Portfolios zu begünstigen. Voraussetzung dafür ist allerdings, dass der Anleger versteht, dass er die Ergebnisentwicklung nicht mit den üblichen Maßstäben bewerten kann, da es sonst wahrscheinlich so enden würde, dass nach einer überaus erfolgreichen Phase mit hoher Outperformance zu den Aktienmärkten begeistert eingestiegen wird, um sich nach einer irgendwann schon fast zwangsläufig folgenden Phase der Underperformance enttäuscht von diesem Investment zu verabschieden. Aus diesem Grund werden wir unseren Kooperationspartnern ausführliche Detailinformationen zu diesem Fonds zur Verfügung stellen, um das Ziel einer sinnvollen Streuung von verschiedensten vermögensverwaltenden Ansätzen im Kundendepot auch so umsetzen zu können, dass die Kunden die Sinnhaftigkeit eines solchen sich unabhängig von gängigen Marktbewegungen entwickelnden Investments über alle Phasen hinweg verstehen.

|

|||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

|

Wohl dem, der gelernt hat, zu ertragen, was er nicht ändern

kann, |

|||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||

{kind=link}