|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter3-22.03.2006.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv finden Sie

alle Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren;

besonders wichtige Themen sind mit einem

![]() gekennzeichnet)

gekennzeichnet)

|

|

|||||||||||||||||

|

Irgendjemand hat einmal gesagt, es gäbe nichts Schlimmeres als falsche Freunde. Für Anleger gilt dies, so scheint uns, immer wieder ganz besonders dann, wenn es um Trends geht. Denn die Investitionsempfehlung in Anlagetrends wird ja nicht gerade selten mit der Platitude "The trend is your friend" schmackhaft gemacht. Und tatsächlich: Wenn an der Börse die Kurse steigen, können die Indizes noch so hoch stehen, die Herde der Analysten wird die hohen Kurse trotzdem rechtfertigen und noch höhere prognostizieren. Und natürlich umgekehrt. Faszinierenderweise werden dabei, je nach Trend und Stimmung, dieselben Sachverhalte mal positiv, mal negativ, ausgelegt. Typische Charakteristika eines "falschen Freundes" Klar ist vor allem, dass es erst einmal steigender Kurse bedarf, ehe daraus ein Aufwärtstrend konstruiert werden kann. Wer also mit dem Trend investiert, der hat zwangsläufig das Beste meist bereits verpasst. Viel schlüssiger wäre es also, das Ende eines Trends, in diesem Falle des Abwärts- oder Seitwärtstrends, als den Freund zu bezeichnen, der einem hilfreich ist. Einer der heißesten Trends ist derzeit zweifellos der Rohstofftrend. Grundvoraussetzung für einen guten Trend ist natürlich eine auch für den Laien leicht nachvollziehbare Begründung. Eine weitere Voraussetzung ist, dass man anhand bisheriger Kursentwicklungen nachweisen kann, dass es sich auch wirklich um einen eindeutigen Trend handelt. Und natürlich muss der Trend in ausreichendem Maße - sei es durch entsprechende Werbung oder besser noch durch positive Kommentierung in den Medien - publiziert werden, denn niemand wird den Trend erkennen, wenn er erstmals etwas darüber liest oder hört. Erst wenn die Information vielfach wiederholt wurde, dringt sie ins kollektive Anlegerbewusstsein. Ist diese Hürde erst mal genommen, dann gibt es kein Halten mehr. Und genau an diesem Punkt befindet sich aktuell der Trend, in Rohstoff-Branchenfonds zu investieren. Wer die einschlägigen Publikationen verfolgt, der hört ja nun nicht erst seit gestern, dass Rohstoff-Investitionen gerade angesagt sind. Dies konnte man auch Mitte 2004 schon hören oder lesen. Aber eben noch nicht so oft, dass es - wie nun nach etlichen Monaten der Infiltration - in unser Bewusstsein eingedrungen wäre. Von Juni 2004 bis Mai 2005 gab es per Saldo noch mehr Ab- als Zuflüsse in Rohstofffonds. Seit Juni 2005 ist der Zug jedoch in voller Fahrt. Betrug das Fondsvolumen aller Rohstofffonds im Mai 2005 noch rund 4 Milliarden Euro, so war es nur neun Monate später bereits dreimal so hoch. Heute sind Rohstofffonds mit einem Volumen von nahezu 12 Milliarden Euro die volumenstärkste Branche unter allen Themen- und Branchenfonds. Alleine in den ersten neun Wochen des Jahres gab es im deutschsprachigen Raum Mittelzuflüsse in Höhe von 2,2 Milliarden Euro. Wir wollen an dieser Stelle überhaupt nicht orakeln, ob der Rohstofftrend weiter läuft oder ob es demnächst eine kräftige Korrektur geben könnte. Prognosen dieser Art sind vollkommen wertlos, weil bekanntermaßen fundamentale Daten wie bspw. die stark gestiegene Bewertungen von einem Trend, der etwas auf sich hält, vollkommen ignoriert werden. Irgendwann ist dann jedoch immer wieder der Punkt erreicht, an dem es nur noch eines winzigen Auslösers, der einige Monate zuvor noch völlig ignoriert worden wäre, bedarf. Auf einmal hagelt es dann negative Argumente, die eigentlich schon längst bekannt sind. Nun, so heißt es dann, ist der Markt auf einmal völlig überhitzt (als ob er das nicht schon längst gewesen wäre) und die Relationen von Kursen zu Gewinnen sind auch viel zu hoch (das waren sie schon länger) usw. Auf einmal werden Anlegergelder abgezogen (inzwischen gibt es vielleicht schon einen anderen tollen Trend) und wenn die Kurse erst mal deutlich gefallen sind, dann merken es auch die vielen Kleinanleger, die in den ersten zwei Monaten des Jahres mehr als 2 Milliarden Euro in Rohstofffonds investiert haben. Nur merken sie es leider viel zu spät. Nun rollt die Verkaufswelle und für weitsichtige Investoren wird es nun langsam Zeit, sich vorsichtig auf die Käuferseite zu schlagen, während die Privatanleger munter weiterverkaufen und damit für die in solchen Phasen übliche Übertreibung in die andere Richtung zu sorgen. Im "Tal der Tränen" will dann niemand mehr etwas von dieser Branche wissen. Einzusteigen, wenn es weht tut, ist nun mal nicht angesagt, selbst dann nicht, wenn es weiterhin gute Argumente für eine Erfolg versprechende Entwicklung gäbe. Anstatt dem Trend nachzujagen, der ja längst - zumindest zu wesentlichen Teilen - verpasst ist, sollten Anleger lieber versuchen, den nächsten großen Trend auszumachen, bevor es einer wird. Da dies den meisten Anlegern jedoch kaum möglich sein wird, sollten sie sich Fonds anvertrauen, welche das für sie erledigen. Dies können nun mal ganz bestimmt keine Branchen-, Themen- oder Länderfonds sein. Die Auswahl entsprechender Fonds ist nicht einfach, denn dazu müsste man wissen, welcher Fonds auch bereits in der Vergangenheit bereits frühzeitig in der Lage war, kommende Trends auszumachen, um vor der breiten Masse investiert zu sein. Anhand der aktuellen Monats-Factsheets, welche nur die gegenwärtige Allokation abbilden, lässt sich natürlich kaum nachvollziehen, wann in bestimmte Bereiche investiert wurde. Und wer, bitte schön, liest sich die Jahresberichte der letzten drei Jahre durch, um anhand der vielen einzelnen Käufe und Verkäufe die einzelnen Zwischenschritte der Anlagepolitik zu rekonstruieren. Und wer, bitteschön, kann sich dann sicher sein, dass Vergangenheitserfolge bei der Auswahl des richtigen Trends auch künftig wiederholt werden? Natürlich werden bereits laufende Trends auch durch die Fondsgesellschaften selbst kräftig genutzt. Im Vordergrund steht dabei - dies ist legitim - in erster Linie das Streben der Fondsgesellschaften nach wirtschaftlichem Erfolg fürs eigene Unternehmen. Nur weltfremde Idealisten (da möchten wir uns gar nicht völlig ausschließen) vertreten offensichtlich die Meinung, dass der wirtschaftliche Erfolg des Anbieters einer Ware oder Dienstleistung in engem Zusammenhang mit dem Erfolg des Konsumenten, in diesem Falle also des Anlegers, steht (vgl. dazu auch den nächsten Beitrag). Als DWS am 27. Februar dieses Jahres den Startschuss für einen Zukunftsressourcen-Fonds gab, konnte man durchaus auf die Idee kommen, dass es hier in erster Linie darum geht, noch schnell etwas vom großen Kuchen abzubekommen (denn Geld gehört ja bekanntlich zur Nr. 1). Keine Frage also, dass es DWS in kurzer Zeit gelingen sollte, einen dreistelligen Millionenbetrag oder gar mehr einzusammeln. Ganzseitige Werbung für diesen Fonds weckt bei Anlegern die Lust auf tolle Gewinne. Kritiker stellen allerdings die Frage, warum es ausgerechnet Daniel Balthasar, dem Manager des "DWS Zukunftsressourcen" gelingen sollte, mit diesem Fonds besonders gute Ergebnisse zu erzielen. Denn der vom gleichen Manager betreute "DWS Rohstoffonds" (noch nach alter Rechtschreibung aufgelegt) hat den Einsatz seit 1998 noch nicht einmal verdoppelt, während bspw. ein "World Mining" von Merrill Lynch das Anlegerkapital seitdem bereits verfünffachte (wobei wir allerdings nicht geprüft haben, wie lange Balthasar bereits für den Fonds verantwortlich zeichnet). Also warum nicht lieber auf Bewährtes setzen? Eines der populären Beispiele für ein frühes Erkennen des kommenden Rohstofftrends ist zweifellos der Fondsmanager Graham French, der bereits vor fünf Jahren begann, eine deutliche Übergewichtung des Bereichs Energie und Rohstoffe vorzunehmen. Er ruht sich aber nicht auf den Erfolgen aus sondern sieht sich bereits nach dem künftigen Trend um, da er weiß, dass die Bewertungen seiner erfolgreichen Investments bald ausgereizt sein werden, wenn die Masse der Anleger den Markt entdeckt hat. Als nächsten Megatrend sieht er den Konsum in Indien und China. Graham French sieht sich derzeit nach Firmen um, die vom Absatz nicht lebensnotwendiger Konsumgüter bei rund einer Milliarde Verbrauchern in den beiden Ländern am ehesten profitieren könnten. Hierzu passen die Ergebnisse einer von Bloomberg veröffentlichten Studie, der zufolge sich bei einem durchschnittlichen Jahreseinkommen von 10.000 Dollar 2,28% der Bevölkerung ein Auto leisten können. Steigt das Einkommen um 25% auf 12.500 Dollar, so steigt die Zahl der potentiellen Autobesitzer um 596% auf 15,87%! Nun warten wir mal ab, wie lange es von solchen Erkenntnissen bis zur Ausprägung eines ordentlichen Trends dauern wird. Anleger in Graham French´s Fonds sind auf jeden Fall - so scheint es - von Anfang an dabei.

|

|||||||||||||||||

|

|

|||||||||||||||||

|

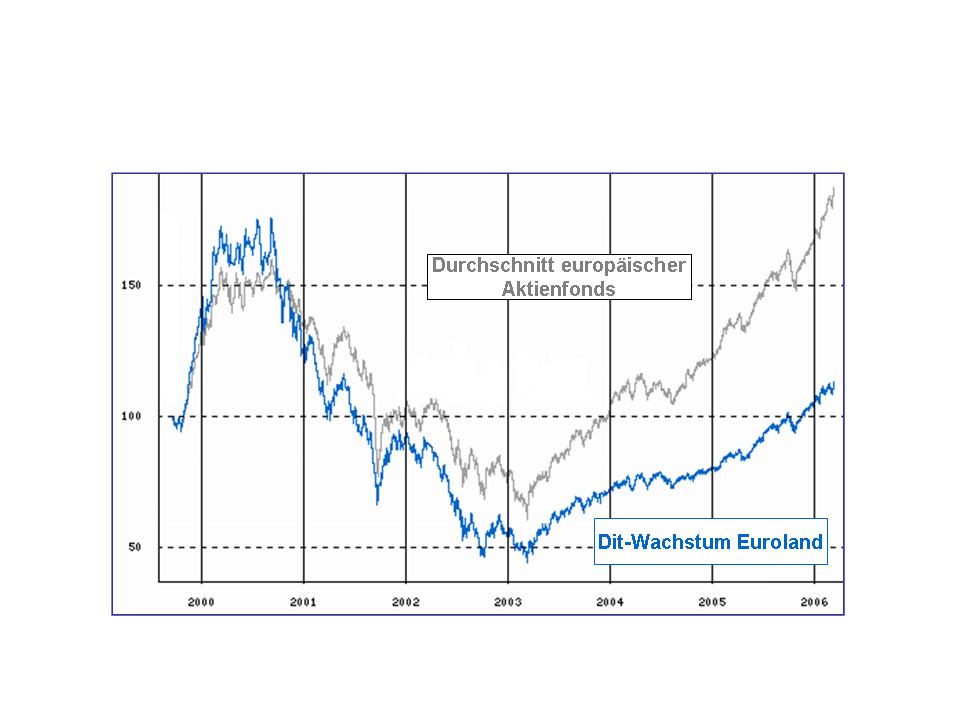

Als die "Deutsche Vermögensberatung" (DVAG) sich - ausgelöst durch die Übernahme der Dresdner Bank durch die Allianz - vom "dit" verabschiedete und Abertausende von Kunden in Fonds des neuen Kooperationspartners DWS switchte, ging es zunächst einmal kräftig abwärts. Doch im vergangenen Jahr gelang eine glanzvolle Trendwende: Alleine für die dit-Publikumsfonds konnten im vergangenen Jahr 13,8 Milliarden Euro eingesammelt werden. Der Löwenanteil hiervon ging in Rentenfonds, alleine 4,3 Milliarden flossen dem "dit-Euro Bond Total Return" zu, für den Günther Netzer in der Werbung quasi omnipräsent war. Gratulation, dieser Einsatz hat sich gelohnt und in diesen Tagen dürfte man möglicherweise sogar Deka vom dritten Platz in der BVI-Bestandsstatistik verdrängen. Mit Aktienfonds hingegen wurde rückwärts gerudert. Nach Abflüssen in Höhe von rund 1,6 Milliarden Euro im Jahr 2004 wurden aus dit-Aktienfonds in 2005 nur noch 265 Millionen Euro abgezogen. Und da sich die Werbung für den "dit-Euro Bond Total Return" angesichts einer deutlich unter Geldmarktniveau rangierenden Performance (+1,37% auf ein Jahr bzw. -2,77% über sechs Monate - jeweils per 21.03.2006) ohnehin wohl kaum lohnen dürfte, wurde Günther Netzer nun einfach vor den Aktien-Karren gespannt. Seit einigen Monaten kann man der Werbebotschaft "17,7% Wertzuwachs pro Jahr - Glückwunsch ans Team" kaum entrinnen. Kleingedruckt erfährt man dann, warum sich nunmehr im vierten Monat das Ergebnis über einen Drei-Jahres-Zeitraum unverändert darstellt. Es handelt sich um den Zeitraum vom 30.11.2002 (das war übrigens ein Samstag!) bis zum 30.11.2005. Da muss man sich doch fragen, ob für die Anzeigenschaltungen Mitte März keine aktuelleren Daten zur Verfügung standen. Ging es vielleicht darum, die Werbebotschaft "17,7% Wertzuwachs pro Jahr" möglichst fest in den Köpfen der Anleger zu verankern?

Denn schon einen Monat später (30.12.2002 - 30.12.2005) war der Drei-Jahres-Schnitt auf 24,1% hochgeschnellt. Noch einen Monat später waren es gar stolze 30,1% jährlich und von Ende Februar 2003 an gerechnet sogar 30,3% jährlich. Das alles sagt nun aber gar nichts über die Qualität des Fonds selbst aus und möglicherweise blieb man bei den 17,7%, weil man sich darüber im Klaren war, dass man damit die Erwartungen bereits in Schwindel erregende Höhen getrieben hat, wenn man die Werbeaussage am Gesamtergebnis des Fonds seit Auflage misst. Denn der im Juli 1999 aufgelegte Fonds hat seitdem eine durchschnittliche jährliche Wertentwicklung von gerade mal 2,5% hingelegt. Glückwunsch ans Team? Davon, dass der Fonds unter allen Euroland-Aktienfonds einer der Besten ist (was übrigens korrekt ist), erfährt der Leser der der Werbung häufig anheftenden 24-seitigen kleinen Broschüre viel. Davon, dass der Fonds auch heute noch mehr als 30% unter seinem Höchstwert vom Herbst 2000 notiert, erfährt er nichts. Kein Hinweis darauf, dass man nach einem Wertzuwachs von mehr als 140% seit dem Tief im März 2003 nun vielleicht auch mal wieder mit einem Kurseinbruch zu rechnen haben könnte. Keine Information darüber, dass der Fonds in der letzten Baisse, von der kein Mensch mit Gewissheit sagen könnte, ob es nun die schlimmste für die nächsten 100 Jahre gewesen war, einen Wertverlust hinnehmen musste, der in der Spitze mehr als 70% betrug.

Sorry, aber wenn es aufgrund der

Günther-Netzer-Power-Werbung in diesem Jahr erhebliche Mittelzuflüsse für

dit-Aktienfonds geben sollte, werden wir uns fragen müssen, ob wir auch

dazu gratulieren sollen. Bereits unsere diesjährige Gratulation ist

angesichts der Ergebnisse des von Günther Netzer so erfolgreich beworbenen

dit-Renten-Flaggschiffs eher mit einem Fragezeichen zu versehen. Dabei geht es

weniger darum, wie gut oder schlecht die Ein-Jahres-Performance des "dit-Euro

Bond Total Return" im Vergleich zu anderen Fonds ausgefallen ist, als vielmehr um die Frage, ob sich die

vielen Anleger anhand der Werbung vorzustellen vermochten, dass die

beworbenen Ergebnisse vielleicht schon in ganz kurzer Zeit völlig anders verlaufen könnten. |

|||||||||||||||||

|

|

|||||||||||||||||

|

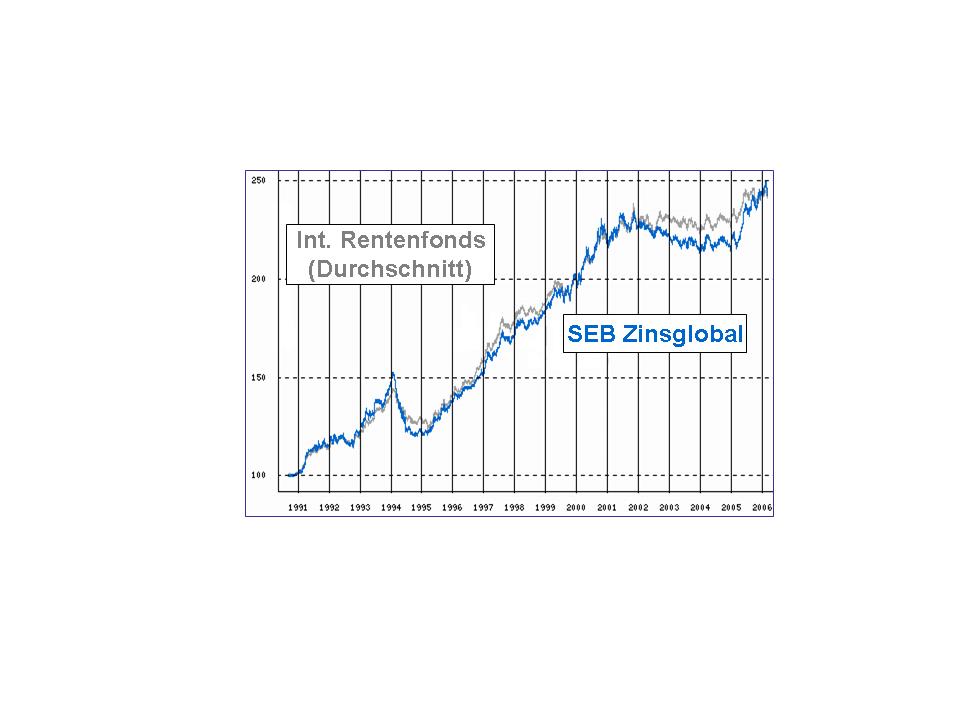

Kennen Sie Heribert Müller? Er berät den "SEB Zinsglobal" (WKN 847431), der über ein Jahr immerhin zu den erfolgreichsten 15 (unter mehr als 350 global investierenden) Rentenfonds gehört.

Die fünf größten Länderpositionen waren per 31.01.2006 die USA (17,30%), Mexiko (16,90%), Polen (16,30%), Ungarn (15,40%) und Türkei (11,30%). Die Zusammensetzung und die jüngst erzielten Ergebnisse machten uns auf den Fonds aufmerksam, denn grundsätzlich halten wir viel von aktiven Managementansätzen jenseits der Zusammensetzung von Standard-Benchmarks. Erste Erkenntnis allerdings: Mit dieser Zusammensetzung lässt sich der Fonds mit den meisten Fonds der Vergleichsgruppe, in welcher er im Allgemeinen geführt wird, kaum vergleichen. Vergleicht man ihn mit den führenden Fonds aus der Vergleichsgruppe "Renten High Yields & Emerging Markets", in welcher er - zumindest mit seiner aktuellen Zusammensetzung - besser aufgehoben wäre, dann macht sich doch eher Ernüchterung breit. Bei unserer Recherche bezüglich des Fondsberaters Heribert Müller stießen wir dann auf auf interessante Details: Müller ist ein Anhänger der so genannten "Elliot-Wellen", die mit "Fibonacci-Zahlen" und dem "Goldenen Schnitt" arbeiten. Die Anhänger der Elliot-Wellen sind sich ganz sicher, dass die Hausse in fünf Wellen und die Baisse in drei Wellen an den Aktienbörsen in nachvollziehbaren - und damit auch prognostizierbaren - Mustern verläuft. Gegenteilige Meinungen müssen erlaubt sein, womit auch unsere Meinung dazu eine Daseinsberechtigung hätte. Warum wir gegenteiliger Meinung sind? Lassen Sie uns beispielhaft aus einem am 24.10.2003 in der "WELT" erschienenen Artikel zitieren: "... Bezogen auf den DAX erwartet der Techniker (Anm.: die Rede ist von Chris Locke, Stratege bei Oystercatcher Management) kräftige Kursverluste bis Mitte Dezember. Dann könne es möglicherweise zu einer kleinen Jahresendrallye kommen, bevor es von Januar bis März weiter abwärts gehen wird. "Der Bärenmarkt ist, anders als die meisten Marktteilnehmer denken, noch nicht zu Ende. 2000 Punkte beim DAX können wir durchaus noch einmal sehen." Im gleichen Beitrag werden weitere Elliot-Fans zitiert, die vor zweieinhalb Jahren aufgrund der Chartformationen allesamt zum gleichen - falschen - Schluss kamen. Wir wissen, dass es völlig anders kam. Wie gewagt die Thesen von passionierten Charttechnikern sein können, das bestätigte uns dann aber ausgerechnet Heribert Müller. Seine im Februar des Jahres geäußerte These lautete, dass der DAX genau ab Aschermittwoch (der war am 01.03.2006) eine Korrekturphase beginnen würde, die mindestens 15%, vielleicht aber auch 24% ausmachen könnte. Seine mutige These stützte Müller auf die Tatsache, dass der DAX seit März 2003 von 2.200 auf 5.850 Punkte angestiegen sei, was - so Müller - nahezu perfekt der "Goldenen Proportion" von 161,82% (?) entsprach. Sensationell - so einfach sind Prognosen? Wir warten da vorsichtshalber mal ab, denn vorerst hat der DAX zunächst mal neue Höchststände erklommen - unser Interesse am "SEB Zinsglobal" ist jedoch vorerst etwas abgekühlt.

|

|||||||||||||||||

|

|

|||||||||||||||||

|

Wer um die immensen Mittelzuflüsse in die aktuellen Trendthemen (Schwellenländer, Rohstoffe und Energie) weiß, dem muss Angst und Bange werden. Beruhigend wirkt allenfalls, dass die fundamentalen Daten trotzdem auch in diesen Bereichen noch deutlich intakter sind als zu Zeiten der New Economy. Nachdem es im letzten Jahr einen absoluten Investitionsrekord für Schwellenländerfonds gab, wurde dieser in diesem Jahr bereits nach nur elf Wochen eingestellt. Wen wundert es da, dass die Kurse nochmals einen kräftigen Schub nach oben bekamen. Aber in manchen Bereichen gab es schon kräftige Warnschüsse. Nachdem Ägypten im vergangenen Jahr die weltweit best performende Börse (160% Plus) präsentierte, gab es am vergangenen Dienstag in der ersten Handelsstunde ein Minus von mehr als 11%. Auch in anderen Ländern rumorte es und der Goldpreis bspw. hatte vergangenen Monat mit 3,4% den stärksten Tagesverlust seit 13 Jahren hinzunehmen. Da kann man nur hoffen, dass Anleger, die sich zunehmend aus ihren nach dem Drei-Jahres-Crash gewollt konservativen Investments verabschieden, um erneut vom süßen Gift außerordentlicher Gewinne zu naschen, die Botschaft verstehen. Wer heute dort investiert, wo es in den vergangenen drei Jahren bereits deutlich dreistellige Wertzuwächse gegeben hat, der kann durch seine jetzt erfolgende Investition an der Vergangenheit nicht mehr teilhaben. Die Wahrscheinlichkeit, dass eine Korrektur früher oder später an seinem eingesetzten vermögen kratzt, wird immer wahrscheinlicher, denn selbst wenn es zunächst noch einmal 50% Plus geben sollte, so macht eine anschließende Korrektur von 50% eben ein Viertel des eingesetzten Vermögenseinsatzes zunächst einmal zunichte. Die dann regelmäßig erfolgende erneute Umschichtung in konservative Investments führt nur dazu, dass einmal mehr der Verlust nicht oder erst auf lange Sicht ausgeglichen kann. Insofern ist die Nachricht, dass es nichts Neues gibt, eine gute Nachricht.

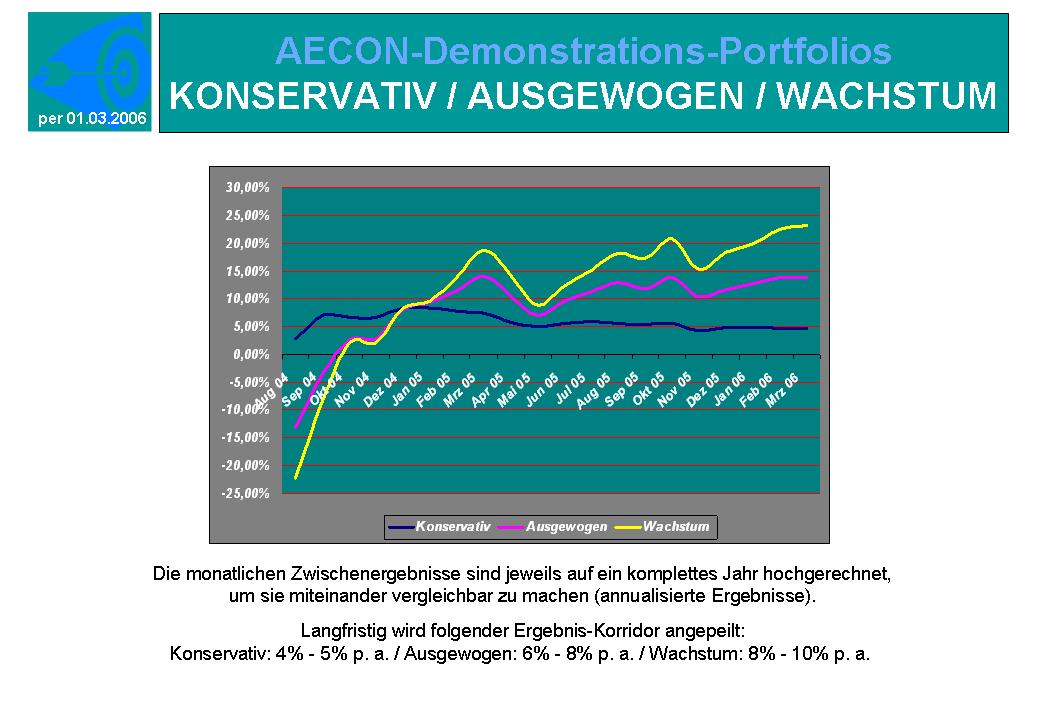

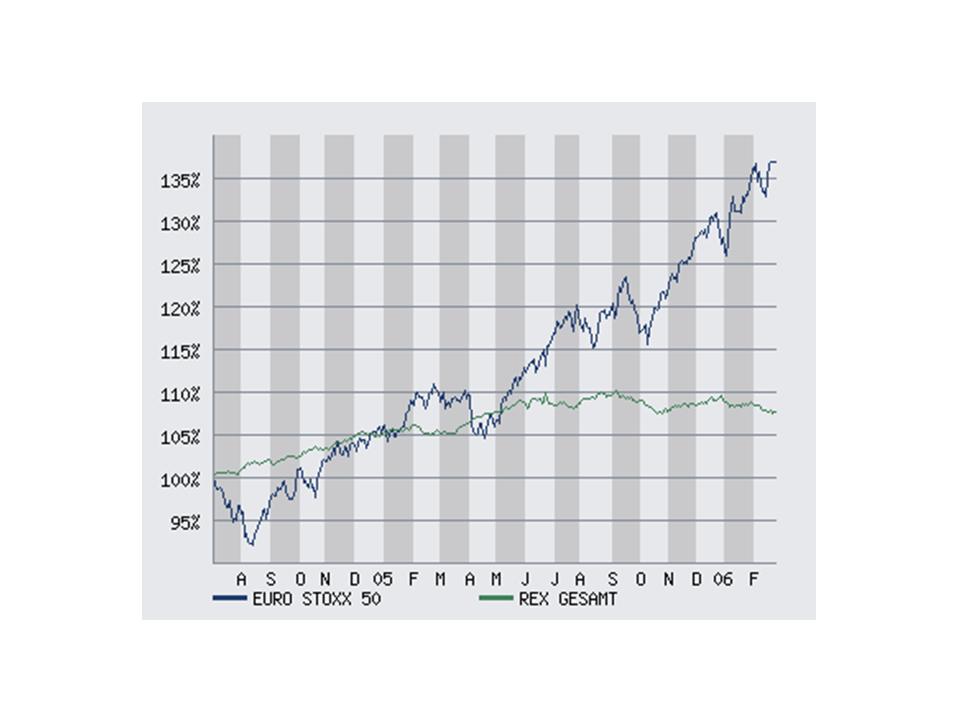

Hier der aktuelle

Stand der Ergebnisse per 21.03.2006 (und zum Vergleich wie üblich die Entwicklung von

EuroStoxx 50 und REX):

Für unbedarfte Anleger, die in Rentenfonds Sicherheit und Ertrag suchten, ist es in jüngster Zeit ziemlich schlecht gelaufen - eine Entwicklung, der sich das konservative Demonstrations-Portfolio momentan noch recht erfolgreich entgegenstemmt, wenn man bedenkt, dass - wie oben erwähnt - der von "einem der besten Renten-Manager" beratende "dit-Euro Bond Total Return" über die letzten sechs Monate ein Minus von 2,77% einfuhr. Schade, dass uns bei Auflage der Demonstrations-Portfolios Fonds wie der im Folgenden beschriebene "Renten-Dynamiker" noch nicht zur Verfügung standen. Schön andererseits, dass solche Fonds heutzutage für unsere Kooperationspartner zunehmend unverzichtbarer Rezeptur-Bestandteil einer auf Stabilität und Ertrag ausgerichteten Depotstruktur sind.

|

|||||||||||||||||

|

|

|||||||||||||||||

|

In Bundesanleihen investieren muss nicht unbedingt langweilig sein. Der Rex P-Index hat von Anfang 1989 bis Ende 2005 immerhin eine durchschnittliche Rendite von 6,70% bei einer Volatilität von 5,33% abgeliefert. Das Problem bei der Geschichte: Diese Rendite wurde natürlich nicht relativ gleichmäßig erzielt, denn in Zeiten fallender Zinsen war der Erfolg aufgrund des Laufzeithebels deutlich höher als in Zeiten steigender Zinsen, in denen es zeitweise nur negative Erträge gab. Insgesamt begünstigte aber natürlich das tendenzielle Sinken der Zinsen das Gesamtergebnis. Das Problem, dem viele Anleger ausgesetzt sind: Sie haben sich mit Blick auf die Wertentwicklung vergangener Jahre, in denen die Zinsen mehr oder weniger stetig gefallen waren, für die vermeintlich sichere Anlage und den zusätzlich ansehnlichen Erfolg entschieden und nun holt sie in einer Phase wieder steigender Zinsen die Realität, die viele Anleger einfach nicht begreifen können, ganz schnell ein. Aber wo ist der Ausweg? Die Antwort ist schwierig und einfach zugleich: Im gleichen Zeitraum hätte man mit einer ausgewogeneren Entwicklung durchschnittlich etwas mehr als 8% pro Jahr erzielen können, wenn man in den kurzfristigen Trends überwiegend richtig positioniert gewesen wäre. Lange Duration bei fallenden und negative Duration bei steigenden Zinsen. In der ganz kurzfristigen Betrachtung ergeben sich dabei zwar höhere Schwankungen (siehe auch Grafik unten), mittel- und langfristig findet der Anleger jedoch ganz sicher mehr Gefallen an dieser Variante, die ihm auch bei fallenden Zinsen positive Ergebnisse verheißt. Und die kurzfristigen Schwankungen, die über den eingangs beschriebenen Zeitraum zu einer leicht erhöhten Volatilität von 6,16% geführt hätten, erbringen in der risikoadjustierten Betrachtung immer noch eine durchschnittliche Performance, die bei gleicher Volatilität um knapp 14% höher als die des Rex P gewesen wäre.

2,17% Monatsplus (Stand 21.03.2006) in einem Monat, in dem alle vergleichbaren Fonds - von ganz wenigen Ausnahmen abgesehen - ein teilweise deutliches Minus in Kauf nehmen mussten. Es scheint, als wäre dieser Fonds exakt zur rechten Zeit aufgelegt worden, um konservativen Rentenanlegern einen Ausweg aus der Misere anzubieten, in die sie möglicherweise kurz- und mittelfristig hineinzuschlittern drohen. Möglich macht es ein streng systematischer und absolut entscheidungsfreier Anlageprozess auf Basis objektiver Daten. Je nach Trendverlauf werden Long- und/oder Short-Positionen in Bund-Futures aufgebaut, um die Duration des Portfolios zu erhöhen oder in den negativen Bereich zu transformieren. Strategische Fehlentscheidungen werden durch den rein quantitativen Ansatz weitgehend vermieden. Es wäre verkehrt, diesen Fonds als vollkommen risikolosen Ansatz zu beschreiben. Doch die systemimmanenten Nachteile muss man immer auch in Relation zu den Nachteilen eines niedrig rentierenden Geldmarktfonds oder andererseits den teilweise immensen Schwankungen eines Rentenfonds mit hoher Duration sehen. Am ehesten können der Performance über Nacht auftretende "Opening-Gaps", die entgegengesetzt zur zuvor identifizierten Trendrichtung laufen, schaden. Auch schnelle und heftige Marktbewegungen, bei denen gerade eingegangene Terminmarktpositionen schnell wieder aufgelöst werden müssen, nagen an der Performance. Doch in der Addition der Vor- und Nachteile ergibt sich aller Wahrscheinlichkeit nach nicht nur für die Vergangenheit eine Überlegenheit dieses Fondskonzeptes. Fazit: Ein Fonds, der in die Zeit passt und dem es aus dem Stand gelungen ist, in den ersten drei Monaten seit seiner Auflegung die gesamte Konkurrenz von 435 Fonds der Kategorie diversifizierter Euro-Anleihen hinter sich zu lassen. Der Fonds steht derzeit auf unserer Watch-List auf einem Spitzenplatz. Die Detailinformationen bereiten wir für unsere Kooperationspartner selbstverständlich - und vor allem gut verständlich - auf.

|

|||||||||||||||||

|

|

|||||||||||||||||

|

Die Behauptung, jemand sei

ein Freund, besagt in der Regel |

|||||||||||||||||

|

|