|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter3-23.03.2007.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv finden Sie

auf

alle Fälle stets die Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Zertifikate-Boom - und kein Ende? |

| Wie wichtig ist der Fondsmanager? |

| Zehn Jahre alt und schon längst tot |

| Fonds-Check: Qualität durch Quantität |

| Das immer wieder verwendbare Zitat (von Oscar Wilde) |

|

|

||

|

Bald drei Jahre ist es nun her, dass die nur wenige Kilometer von uns entfernt beheimatete Band "Juli" erstmals die Charts stürmte. Ihr Lied, eigentlich eine Hommage ans klassische Surfen (Wellenreiten), wurde ein halbes Jahr später aus den Radioprogrammen verbannt, weil - so die Begründung - man den Titel zu leicht in Verbindung mit der Tsunami-Katastrophe in Asien bringen könnte. Aber auch Assoziationen zum Börsengeschehen sind ohne weiteres denkbar, wenn Sängerin Eva Briegel singt "Mit jeder Welle kam ein Traum, Träume gehen vorüber". Denn am Ozeanstrand wie an der Börse ist man leicht geneigt, das Herausragende als Welle zu identifizieren. Der Surfer "reitet" auf der Welle (was tatsächlich gar nicht stimmt) - aber genau davon träumt der Anleger auch. Wie schön wäre es doch, auf der Welle oben einzusteigen, um dann auch immer während oben zu bleiben. Physiker (und auch alle, die im entsprechenden Schulunterricht aufgepasst haben) wissen jedoch, dass eine Welle ohne Tal keine Welle ist. Für Anleger, die dies erst aufgrund entstandener Verluste realisieren, ist nicht selten das Ende des Traumes gekommen. Vollkommen zu Unrecht, denn das Wesen der Welle ist es, dass dem Wellental wieder ein erneuter Anstieg folgt (insofern ist die Ozeanwelle gar keine richtige Welle, denn letztendlich verläuft sie - eigentlich untypisch für Wellen - im Sande). Es gibt hinreichend Beispiele, die - verdichtet zu statistischen Aussagen - beruhigend auf Anleger wirken sollten. Aber Anleger fühlen sich im Wellental oft hilflos und einem nicht beeinflussbaren Schicksal ausgeliefert. Das Gefühl, welches der Schwimmer im Wellental hat, wenn ihn die Sogwirkung ordentlich durcheinander wirbelt, entspricht dem, was Anleger nach dem Brechen der Welle durchmachen. An der Börse wird das Durcheinanderwirbeln durch die sprunghaft ansteigende Volatilität besorgt. Untersucht man die 10 Börsentage mit dem größten Tagesverlust im Dow Jones, so kommt man zu interessanten Erkenntnissen. Der durchschnittliche Verlust der 10 schlimmsten Handelstage seit 1900 belief sich auf knapp 6%. Dabei stieg die Volatilität in den jeweils 12 folgenden Monaten rasant an. Teilweise war die Volatilität mehr als doppelt so hoch wie in den dem Verlusttag vorangegangenen 12 Monaten. Der Blick auf die Börsenkurse zeigt jedoch Erfreuliches: Ein Jahr nach den Tagen mit den 10 größten Tagesverlusten notierte der Dow Jones - wohlgemerkt im Durchschnitt - um mehr als 9% höher. Eine für eine Welle eigentlich recht logische Entwicklung. Doch leider nutzt statistischer Durchschnitt nur sehr bedingt für den konkreten Erfolg jetzt zu treffender Entscheidungen. So notiert die japanische Börse aktuell nur knapp über 40% des Höchststandes im Dezember 1989. Und auch die Verluste anderer Börsen aus der Abwärtsbewegung von März 2000 bis März 2003 sind erst einige Jahre später (oder noch gar nicht) verdaut worden. Wer dem sich bietenden Dilemma entgehen will, der kann heutzutage auf eine Reihe von Anlageinstrumenten setzen, welche die Amplitude der Wellenbewegung vor allem dadurch verkürzen, dass sie versuchen, den Bereich des Wellentals so gut wie möglich zu kappen. Die hierfür eingesetzten Mittel sind recht unterschiedlich. Und dort, wo sie prinzipiell gleich sind, gibt es unterschiedlichen Erfolg. Und der wiederum ist nur schwer prognostizierbar, womit man wieder am Ausgangspunkt der Überlegungen angelangt wäre. Und doch gibt es vielfältige Möglichkeiten, die allerdings beileibe nicht so gut zu finden sind wie gut beschilderte Umleitungen oder Fluchtwege. Zunächst gilt es, die verschiedenen sich bietenden Möglichkeiten zu sortieren. Die Palette reicht von Garantie-Fonds oder -Zertifikaten über Absolute Return-Ansätze, von aktiv gemanagten Mischfonds bis hin zu Fonds, die nach einem rein quantitativen Ansatz verwaltet werden (siehe auch Fonds-Check). Die Erkenntnisse von Markowitz sind zwar vom Grundsatz her nach wie vor richtig. Doch hätte der im August 80 Jahre alt werdende Ökonom die heutigen Finanzanlageinstrumente und ihre vielfältigen Einsatz- und Kombinationsmöglichkeiten bereits in den 50er-Jahren des letzten Jahrhunderts gekannt, so hätten wir sicherlich mehr von ihm zu erwarten gehabt. Natürlich macht es Sinn, verschiedene Anlageklassen und Märkte zu mischen und natürlich ist es richtig, dass sich damit langfristig die Relation von Rendite zum eingegangenen Risiko verbessern lässt. Doch wäre es nicht viel schöner, wenn man sich der Risiken teilweise entledigen könnte, indem man bevorzugt in chancenreichen Märkten vertreten ist. Wie hätte Markowitz seine Theorien erweitert, wenn er den "Renner" unter den von AECON-Kooperationspartnern in den letzten Wochen verkauften Fonds gekannt hätte? Für die nächsten dreieinviertel Jahre wird dem Kunden die Chance auf 125% des Wertzuwachses eines ausgewählten Korbes von 20 Aktien bei gleichzeitig 95%-iger Kapitalsicherheit geboten. Wie hätten sich seine Arbeiten verändert, wenn er Möglichkeiten gekannt hätte, bei denen über einen Zeitraum von sieben Jahren der Ertrag eines Marktes zuzüglich des maximalen Rückgangs der ersten zwei Jahre erwirtschaftet wird, während das eingesetzte Kapital weitgehend garantiert wird? Verschiedenste Konzepte, auf ihre Plausibilität hin untersucht, hinsichtlich der für die Umsetzung verantwortlichen Manager geprüft und in der Praxis erprobt - das ist der heutzutage angesagte Portfolio-Mix, der - natürlich aufbauend auf den Erkenntnissen von Markowitz - ein Depot für die Zukunft rüstet. Mit Fonds wie bspw. dem am 02.04.2007 an den Start gehenden ersten (agiofreien) ETF-Dachfonds, welche die strategische Komponente (Renten und Aktien variabel von 0% bis 100%) und die taktische Allokation (das richtige Timing) steuern, kann man Markowitz (und der Welle) ein Schnippchen schlagen, indem man zumindest die Extremwerte der Welle beschneidet, um per Saldo gleichen Ertrag (oder gar besseren) bei deutlich reduziertem Risiko einzufahren. Bis jemand einen neuen Begriff für solche Depotentwicklungen prägt, bleibt es für uns - ungeachtet aller Proteste aus der Welt der Physik - ganz einfach "die perfekte Welle".

|

||

|

|

||

|

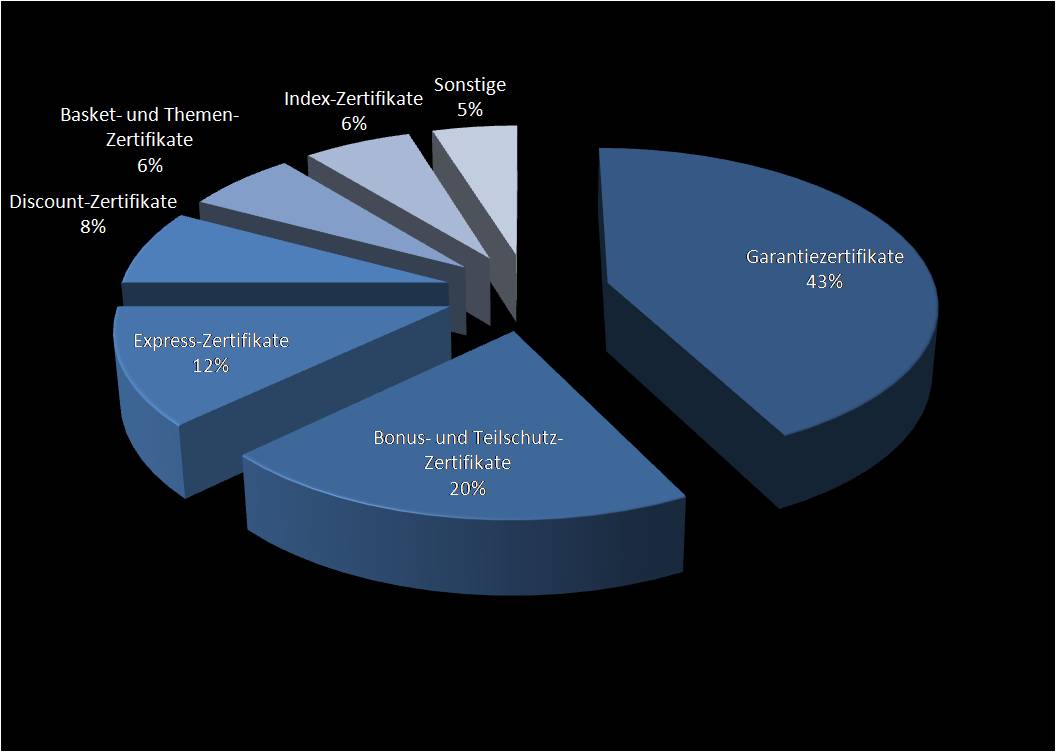

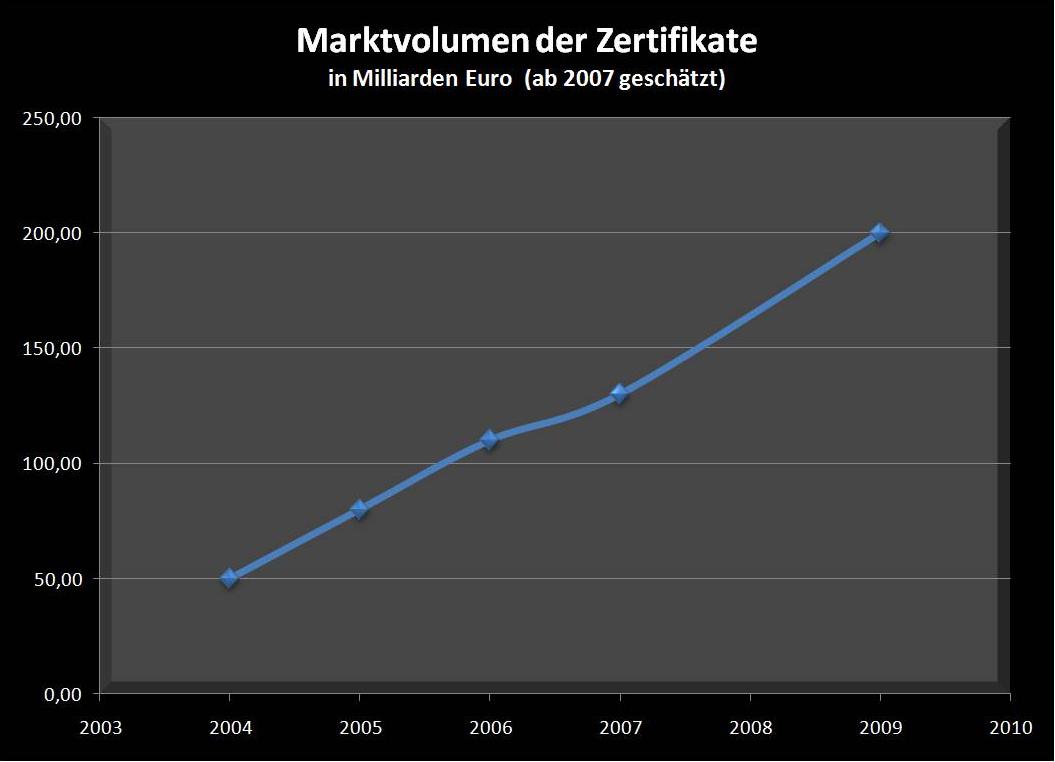

Der grundsätzliche Drang nach perfekter Welle ohne nennenswertes Wellental ist ganz sicher auch die treibende Kraft im unglaublichen Boom des Zertifikatsgeschäfts. Wie anders wären die rasanten Entwicklungen zu erklären, die Mitte des Monats vom Derivate Forum veröffentlicht wurden. Im letzten Newsletter stand das Absatzvolumen ausländischer Zertifikats-Anbieter mit 25 Milliarden Euro fest. Nun wissen wir, dass die rund 135.000 bislang emittierten Zertifikate eine Volumen von 110 Milliarden Euro auf sich vereinen. Glaubt man der Prognose hinsichtlich der zukünftigen Entwicklung, so wird sich das Volumen bis 2009 bereits auf 200 Milliarden Euro belaufen. (Grafik ansehen).

Auch wenn die Fondsbranche es gerne leugnen möchte oder versucht, das Argument der zunehmenden Verzahnung von Fonds und Zertifikaten ins Feld zu führen, so lässt es sich doch nicht leugnen, dass wir hier über einen Markt sprechen, der in den nächsten Jahren offensichtlich ein größeres Entwicklungspotential aufweist als die Sparte der klassischen Investmentfonds. Es muss nicht erneut darauf hingewiesen werden, dass dieser boomende Geschäftsbereich sich auf einen deutlich kleineren Kreis von Anbietern verteilt. Banken können sich in beiden Sparten ihren Anteil am Kuchen erarbeiten. Freie Finanzdienstleister hingegen sind auf den Investmentbereich beschränkt, sofern sie nicht gemäß § 32 KWG als Finanzdienstleister zugelassen sind oder über ein entsprechendes Haftungsdach verfügen. Aber selbst dann, wenn die formalen Voraussetzungen erfüllt sind, fehlt noch ein ganz wesentliches Element für eine gute Kundenberatung, nämlich der Marktüberblick. Es ist schon nahezu unmöglich, sich den Überblick über 6.500 Investmentfonds mit mehr als 9.000 Anteilsklassen zu verschaffen. Der Zertifikatsmarkt verlangt dem Finanzdienstleister mit 20-mal so breiter Angebotspalette allemal Unmögliches ab. Zwei Möglichkeiten gibt es: Entweder man arrangiert sich damit, dass unter dem Haftungsdach ohnehin eine Beschränkung auf die hier initiierten bzw. (unter welchen Aspekten auch immer ausgesuchten) Produkte erfolgt oder man muss gezielt ein Haftungsdach suchen, welches nicht nur die Abwicklung der gesamten Bandbreite des Marktes restriktionsfrei ermöglicht sondern zudem auch - frei von Konzern- oder sonstigen Interessen - fachgerechte und individuelle Unterstützung bietet. Die berühmten "Rosinen" müssen für den Finanzdienstleister in klar verständlicher Sprache aufbereitet werden, damit er sich seiner eigentlichen Arbeit, der Kundenberatung, widmen kann. Klare Grundlage einer Haftungsdach-Kooperation sollte übrigens eine saubere Regelung sein, die nicht auf die in jüngster Zeit häufiger beobachtete Parallelität von Haftungsdach und Pool oder auf rechtlich unzulässige "Teilhaftungsdächer" abstellt. Denn diesbezüglich hat sich die BaFin Mitte des Monats eindeutig geäußert und festgehalten, dass es sich sowohl bei der Vermittlung von Zertifikaten unter einem Haftungsdach als auch bei der Vermittlung von Investmentfonds durch einen 34c-Vermittler über einen Pool um eine Tätigkeit aufgrund der Ausnahmeregelung in Paragraf 2 Kreditwesengesetz (KWG) handelt. Wörtlich: "Neben dem klaren Wortlaut der Ausnahmeregelungen des § 2 Abs. 6 Satz 1 Nr. 8 und Abs. 10 Satz 1 KWG folgt somit auch aus den Ihnen zugrunde liegenden Erwägungen, dass sie nicht kumuliert angewendet werden können." - Eindeutiger geht es nicht und nicht jeden wird es freuen, dass ein in Marburg ansässiger Pool die BaFin hartnäckig zu dieser klaren Stellungnahme herausforderte. Kennen Sie ein Haftungsdach, welches all diesen Kriterien entspricht? Wenn nein, dann möchten Sie es vielleicht kennen lernen? Nehmen Sie doch einfach mal unverbindlich Kontakt zu uns auf, wenn Sie der Meinung sind, über entsprechendes Potential zu verfügen, welches die mit einem Haftungsdach verbundenen - fair kalkulierten - Kosten rechtfertigt.

|

||

|

|

||

|

"Wir investieren nicht in Fonds - wir investieren in Fondsmanager" - unter diesem Motto suchen Eckard Sauren und sein Team Zielfonds für die diversen Dachfonds aus. Beispiele dafür, dass Fonds nach dem Fortgang eines erfolgreichen Managers eine deutlich schlechtere Wertentwicklung zu verzeichnen hatten, gibt es zur Genüge. Sicher ist dies auch ein Grund dafür, dass Rating-Agenturen Fonds bei einem Managerwechsel zunächst einmal auf die Watchlist setzen oder gar das Rating aussetzen bzw. mit einem entsprechenden Zusatz versehen. Ob dies immer angebracht ist, muss indes bezweifelt werden, denn es gibt in zunehmenden Maße Fonds, die nach einem klar formulierten Konzept verwaltet werden, bei dem das "Fingerspitzengefühl" eines emotional beeinflussten Managers durch die rein quantitative Computerentscheidung ersetzt wird. Ein Beispiel: Sonja Schemman war bei DWS als gefeierte Erfolgsmanagerin für den "DWS Top Dividende" verantwortlich. 2005 wechselte sie zur Schroders und managt hier nach gleicher Konzeption den "Schroder Global Equity Yield". Vergleicht man die Entwicklung beider Fonds, so drängt sich die Vermutung auf, dass sich die marginalen Unterschiede allenfalls durch unterschiedliche Mittelzu- und - abflüsse ergeben haben. Vielleicht mag die eine oder andere Entscheidung einen Tag früher oder später getroffen worden sein. Ein Nachteil für den DWS-Fonds durch den Weggang von Sonja Schemmann ist jedoch keinesfalls zu beobachten. Wie wichtig ein Fondsmanager im Einzelfall für den Erfolg des von ihm verantworteten Fonds ist, sollte vor dem Hintergrund der bald in Kraft tretenden Abgeltungssteuer eine wichtige Frage bei der Entscheidung für oder gegen einen Fonds sein. Denn bislang war es keine Frage, bei einem Fondsmanagerwechsel und darauf folgender Qualitätseinbuße einfach in einen anderen Fonds - vielleicht dem Manager folgend - zu wechseln. Künftig könnte dies zur Folge haben, dass aus einem Fonds, mit dem aufgrund rechtzeitig erfolgter Investition noch steuerfreier Kursgewinn realisiert werden kann, in einen anderen, dann abgeltungssteuerpflichtigen Fonds gewechselt werden muss. Selbst ohne Berücksichtigung einer Kirchensteuer bedeutet dies, dass ein um knapp 36% höherer Ertrag aus Kursgewinnen erwirtschaftet werden muss, um nach Abgeltungssteuer wieder zum gleichen Ergebnis zu gelangen. Vor diesem Hintergrund sollte ab sofort nicht nur die Frage nach der Qualität eines Fonds, seines Konzeptes und seines Managers gestellt werden. Wichtig ist auch die Frage, wie hoch die Wahrscheinlichkeit einzuschätzen ist, dass Manager und/oder Konzept dem Fonds auf Dauer zur Verfügung stehen werden. Ein erfolgreicher junger Manager, der bei einer großen Investmentgesellschaft angestellt ist, wird im Durchschnitt nur drei bis vier Jahre zur Verfügung stehen, ehe er zu einer anderen Gesellschaft wechselt, sich als Partner einer Fondsboutique anschließt oder sich gar vollkommen selbständig macht. Ein erfolgreicher älterer Manager kann es sich aufgrund seines Erfolges und des damit verbundenen Einkommens im Zweifelsfall leisten, vorzeitig in den Ruhestand zu wechseln. Fondsgesellschaften, die ihre Spitzen-Manager und -Analysten als Partner an der Gesellschaft beteiligen, können sich relativ sicher sein, dass die damit verbundenen Anreize zu einer wesentlich stärkeren Bindung zum Unternehmen führen. Allerdings stellt sich bei guten Managern, die in die Geschäftsführung wechseln, die Frage, wie sehr die neue Position den Manager zeitlich in Anspruch nimmt und von seinen eigentlichen Aufgaben bei der Betreuung des Fonds-Portfolios abhält. Am haltbarsten ist die Bindung zwischen Fonds und Manager sicherlich dann, wenn es sich beim Initiator des Fonds um eine - meist kleinere - inhabergeführte Gesellschaft handelt, deren Eigentümer unmittelbar die Geschicke des Fonds lenkt. Hier ist alles verwirklicht, wovon junge erfolgshungrige Manager noch träumen. Weder die Gefahr einer Abwerbung noch die eines zu frühzeitigen Ruhestandes trüben hier die Langfristaussichten. Aufpassen sollte man allerdings auch dann, wenn bspw. ein bestimmtes Computermodell Eigentum eines angestellten Managers ist. Es nutzt dann wenig, dass die Investitionsentscheidungen vom Computer getroffen werden, wenn irgendwann mit dem Manager auch das Programm geht. Uns sind Fälle bekannt, bei denen die quantitativ steuernde Software notariell hinterlegt ist, um bspw. für einen unerwarteten Todesfall sicherzustellen, dass der Fonds auch weiterhin im Anlegersinne betreut werden kann. All diese Fragen lassen sich auch bei intensiver Recherche im Internet oft nicht einmal ansatzweise beantworten. Notwendig ist der persönliche Kontakt zu den Verantwortlichen, die sich auch solche Fragen gefallen lassen müssen. Nur wer auch in diesen Dimensionen denkt und informiert ist, der kann mit und für seine Kunden die Weichen stellen, um dauerhaft haltbare Depotstrukturen zu schaffen, die dem Kunden möglichst für seinen insgesamt zur Disposition stehenden Anlagehorizont von Nutzen sein können. Denn jedes notwendige Eingreifen in heute geschaffene Strukturen bringt zwingend einen Wechsel aus einer Anlage, die noch steuerfreie Kursgewinne für den Anleger generiert, in eine abgeltungssteuerpflichtige Investition mit sich. Wer berät Sie in solchen Fragen?

|

||

|

|

||

|

Seinen Geburtstag erlebte er am 10.03.1997 und kaum jemand nahm es zur Kenntnis. Die Feierlichkeiten gingen buchstäblich im Tagesgeschehen unter und niemandem war es eine Titelstory wert. Die Rede ist vom "Neuen Markt", der zu seinem Start gerade mal zwei Unternehmen präsentieren konnte, die sich bereit fanden, ihre Aktien in diesem Segment handeln zu lassen, nämlich der Telekommunikationsdienstleister Mobilcom und der Automobilzulieferer Bertrandt. Ende 1999 sind es bereits mehr als 200 Unternehmen, die im Segment des Neuen Marktes gelistet sind. Für die 50 größten von Ihnen wird der "Neue Markt Index" - kurz "NEMAX" - aus der Taufe gehoben. Die Party ist in vollem Gange. Anleger konnten mit Unternehmen wie EM.TV Ende der 90er-Jahre bis zu 16.000% Wertzuwachs realisieren. Mit einem Börsenwert von 12,5 Milliarden war EM.TV fast so hoch bewertet wie die Volkswagen AG. Dass sich das Kurs-/Gewinn-Verhältnis bereits auf mehr als 100 belief, fand man eher positiv, denn seinerzeit konnten viele Unternehmen gar kein KGV ausweisen - mangels Gewinn. Den Vogel schoss die Intershop AG mit einem rekordverdächtigen KGV von 2.411 ab. Exakt am dritten Geburtstag des Neuen Marktes, am 10.03.2000, erreichte die Euphorie ihren Höhepunkt. Der NEMAX erreichte mit 9.665 Punkten seinen absoluten Höchststand. Von nun an kannte der Index nur noch eine Richtung und gerade noch rechtzeitig gelang es der Telekom AG im April 2000, ihre Tochtergesellschaft T-Online für 2,5 Milliarden Euro zu platzieren - der größte Börsengang der Geschichte des Neuen Marktes. Von März bis September 2000 verlor der NEMAX in nur einem halben Jahr drei Viertel seines Wertes. Die erste Insolvenz des neuen Marktes wurde vom Telekom-Dienstleister Gigabell angemeldet. Weitere folgten. Obwohl vermehrt wieder Optimisten in den Markt einstiegen oder - teilweise auf Kredit - nachkauften, um ihre Einstandspreise zu verbessern, konnte der Niedergang nicht aufgehalten werden. Im August 2001notiert der NEMAX erstmals unter 1.000 Punkten. Seinen fünften Geburtstag erlebt der Neue Markt noch - 11 Tage später ist sein letzter Handelstag gekommen. Mobilcom und Bertrandt indes erfreuen sich bester Gesundheit und an Erfolgsstorys mangelt es auch in der Zeit nach dem NEMAX nicht. Unternehmen wie Solarworld, QSC oder Cenit haben in weniger als vier Jahren zwischen 850% und 1.150% Wertzuwachs zu vermelden. Und selbst eines der schon halbwegs totgesagten Unternehmen des Neuen Marktes, United Internet, hat einen sensationellen Turnaround geschafft und in den letzten sechs Jahren um 1.900% im Wert zugelegt. Haben wir daraus gelernt? Es mögen nicht immer die richtigen Schlüsse gewesen sein, die aus diesem Wechselbad von Euphorie und Untergangsstimmung gezogen wurden. Die Zahl der Aktionäre und Fondsbesitzer hat sich seit dem März 2000 um nahezu 20% verringert. Milliarden wurden zunächst in offene Immobilienfonds umgeschichtet - Verluste von 90% und mehr wurden in diesem Segment zwar nicht registriert, jedoch erfüllte auch diese Anlageform kaum die mit ihr verbundenen Erwartungen. Und nun sitzen Anleger auf einem Riesenberg festverzinslicher Wertpapiere und wundern sich, warum ihr Vermögen im letzten Jahr - selbst vor Steuer und Inflation - erneut geschmolzen ist. Wir wissen, dass es auch besser ging.

|

||

|

|

||

|

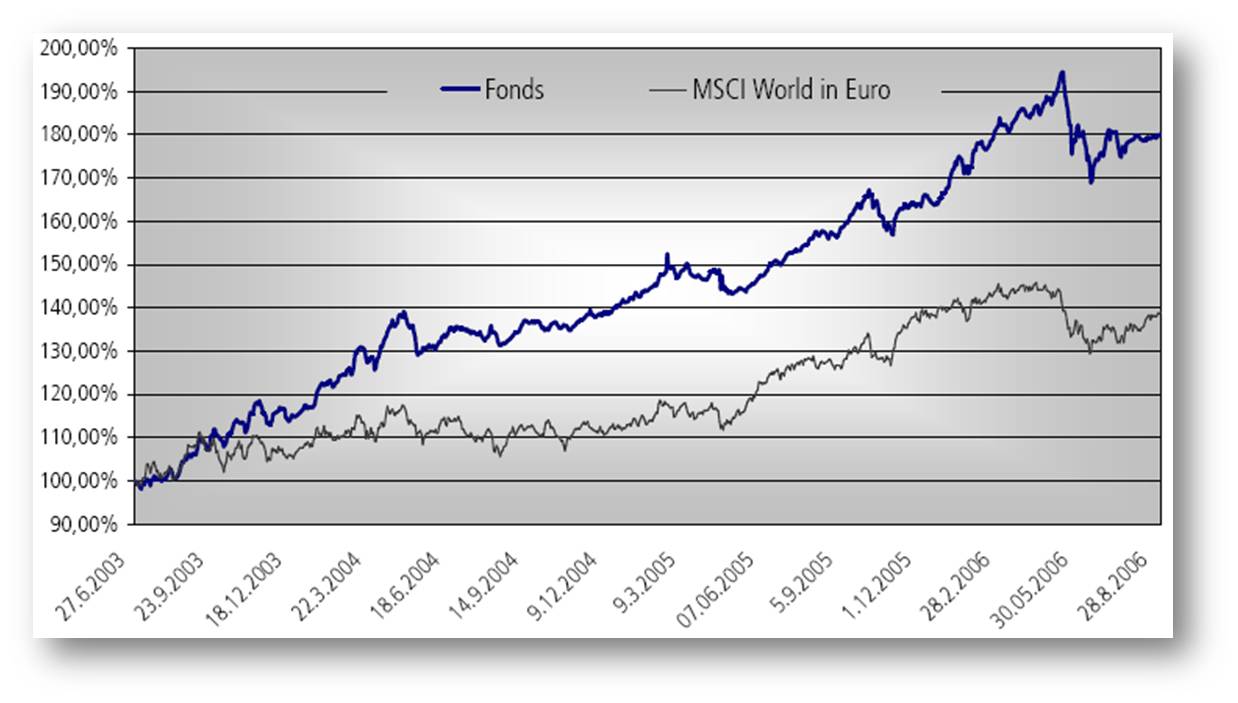

Ein Pharma-Unternehmen wird verkauft. Der Sohn der Eigentümerfamilie, der nach erfolgreichem Studium praktische Erfahrungen bei Merrill Lynch in den USA und in Deutschland sammeln konnte, wird mit der Verwaltung des Familienvermögens betraut. Ein typisches Family-Office geht an den Start, welches bald die Gelder einer weiteren Unternehmerfamilie aus dem Bereich der Automobil-Zulieferer betreut. Der Sohn dieser Unternehmerfamilie ist Jurist. Bei der Allianz Dresdner Asset Management AG spezialisierte er sich auf Investment-, Bank- und Börsenrecht. Der Grundstein für eine Gesellschaft war gelegt und diese wurde folgerichtig von den beiden Söhnen auch gegründet. Die Ergebnisse ihrer Vermögensverwaltung lassen sich seit September 2003 im Rahmen von Managed Accounts nachvollziehen. Basis des Erfolgs ist ein rein quantitativ gesteuerter Prozess, der darauf zielt, bei einer Volatilität zwischen 7% und 13% langfristig eine Outperformance zwischen jährlich 2% und 4% gegenüber dem MSCI World auf Euro-BAsis zu erwirtschaften. Dabei kann die Aktienquote über erhöhte Kassehaltung oder über Futures erheblich - im Extremfall bis auf Null - gesenkt werden, um im Streben nach einem Absolute Return erfolgreich zu sein. Im April 2005 wurde nicht zuletzt aufgrund der erfolgreichen Umsetzung des Managementansatzes ein Investmentfonds aufgelegt, der nunmehr nach derselben Strategie verwaltet wird. Der Investmentprozess ist klar in vier Stufen gegliedert: Zunächst wird das globale Aktienuniversum von ca. 45.000 Titeln nach quantitativen Value-Kriterien gescreent. Aus den so herausgefilterten 800 bis 1.000 Unternehmen wird über einen zweiten Filter nach den Aktien gesucht, die über die letzten drei Monate einen absolut positiven Trend zu verzeichnen haben. Mit dieser Momentum-Aufnahme ist bereits in der zweiten Stufe des Prozesses eine deutliche Erweiterung des üblichen quantitativen Prozesse zu melden, was jedoch in der dritten Stufe nochmals überboten wird. Mit Hilfe eines eigens entwickelten Tools werden nämlich nun die verbliebenen Titel auf Korrelationen untereinander geprüft. Hier wird ein konzentriertes Portfolio aus 40 bis 60 Aktien geschaffen, welches in guter Markowitz´scher Manier (und hier macht es wirklich Sinn) als optimales Minimum-Varianz-Portfolio bezeichnet werden kann. Bei der Länder-Allokation gibt es keinerlei Benchmarkabhängigkeit. Aktuell sind die drei Länderschwergewichte Deutschland, Schweiz und USA nur jeweils mit rund 10% im Portfolio vertreten. Zwei Monate waren Großbritannien, Deutschland und Kanada mit jeweils rund 13%. Doch damit nicht genug. Die beiden Manager sind sich darüber im Klaren - und dies gefiel uns im persönlichen Gespräch außerordentlich gut - dass allein mit quantitativ gesteuerter Computerarbeit nicht alle Risiken messbar sind. Drohen einem Unternehmen bspw. Schadenersatzprozesse, gibt es Veränderungen im Management, sind Zukäufe geplant, die negativen Einfluss auf die Ergebnisentwicklung haben könnten - alles Fragen, welche die Kurse von morgen beeinflussen können, so dass sie der Computer heute noch nicht verarbeiten kann. Insoweit wird das endgültige Portfolio erst nach diesem finalen Check von nicht messbaren Risiken aufgestellt. Damit ist die Arbeit aber nicht getan, denn nun erfolgt die tägliche Überprüfung jeder einzelnen Aktie. Wird die der Aktie bzw. dem Markt zugestandene Volatilität überschritten, erfolgt die Absicherung mittels Futures oder der Verkauf. Bislang konnte der Fonds noch nicht in einer regelrechten Baisse unter Beweis stellen, wie sich das Konzept auf die Entwicklung in der Krise auswirkt, wobei klar sein dürfte, was passiert, wenn bei einem extremen Anstieg der Volatilität konsequent die entsprechenden Verkäufe oder Absicherungen erfolgen. Erreichtes sichern während erzielter Wertzuwachs im Long-only-Fonds wieder abgegeben wird. Gut nachzuvollziehen war dies in der jüngsten Korrektur. Der Fonds verlor in der Spitze 4,79% (zum Vergleich: Selbst ein recht risikoaverser Fonds wie der "Templeton Growth" gab bis zu 6,95% ab). Ab dem 5. März war das Anlegergeld in Sicherheit. Die noch folgenden - teilweise heftigen - Kursstürze konnten dem Fonds bereits nichts mehr anhaben. Der erholte sich seit dem 5. März in gemächlichen Schritten um 1,28% (Stand gestern).

Damit wurden die Ziele sowohl hinsichtlich der angestrebten Outperformance gegenüber dem MSCI World als auch hinsichtlich der Volatilität ge- bzw. deutlich übertroffen. Für längerfristig orientierte Aktienanleger muss bei Würdigung der bisherigen Entwicklung die Frage gestellt werden, warum er sich in einem normalen Aktienfonds engagieren sollte. Spektakuläre Achterbahnfahrten sollte man im Depot vermeiden. Dieser Fonds ist ein guter Baustein bei der Verwirklichung dieses Ziels.

|

||

|

|

||

|

Viele Menschen sind zu gut

erzogen, um mit vollem Mund zu sprechen, |

||

|

|

{kind=link}