|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter4-27.04.2006.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv finden Sie

alle Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren;

besonders wichtige Themen sind mit einem

![]() gekennzeichnet)

gekennzeichnet)

|

|

|||||||||||||||

|

Es ist geschafft: Kurz vor Ostern rollten die Umzugswagen und inzwischen sind die meisten Kisten ausgeräumt. Noch hat nicht alles seinen endgültigen Platz gefunden und manche Arbeitswege müssen neu eingeübt werden. Bilder werden noch hierhin und dahin gehalten, ehe sie endgültig an den Nagel gehängt werden. Und ehe wir die vielfältigen Programmiermöglichkeiten einer neuen Telefonanlage wirklich verstehen, werden wohl noch Monate vergehen müssen. Aber auf jeden Fall freuen wir uns, dass alles soweit geklappt hat, dass die Abwicklung sowie die Betreuung unserer Kooperationspartner nahtlos weiterlaufen konnten. Seit Ostern erreichen Sie uns nun unter der neuen Anschrift:

AECON Fondsmarketing GmbH Um entsprechenden (bereits oft gestellten) Fragen gleich vorzubeugen: Es sind - der deutlichen Abweichung bei der Postleitzahl zum Trotz - nur ca. 15 km, die wir uns in Richtung Nordwesten verändert haben. Sowohl über die A45 (Gießener Südkreuz Richtung Langgöns) als auch über die A5 (Ausfahrt Butzbach) sind wir bestens zu erreichen. Auch wenn die Außenrenovierung des Hauses noch ansteht, so fühlen wir uns im kernsanierten Inneren schon ganz zu Hause. Mit der Einstellung einer neuen Mitarbeiterin und einem kleinen Vorrat an weiteren Arbeitsplätzen bekennen wir uns klar zur weiteren Expansion, wobei nach wie vor keine aktive Akquisition neuer Kooperationspartner betrieben wird, da die Betreuung der bereits angedockten Kooperationspartner absolute Priorität hat.

|

|||||||||||||||

|

|

|||||||||||||||

|

Als Fidelity in Deutschland die Fondsplattform "fundsnetwork" einführte, gab es viele warnende Stimmen, die darauf verwiesen, dass bereits in Amerika die ursprüngliche Vermittlerplattform später auch für Direktgeschäft genutzt wurde. Seinerzeit hat man dies seitens Fidelity noch weit von sich gewiesen. In Deutschland setze man auf die Vermittlerschaft, so hieß es damals, und die sah auch keinen Grund, einen Bogen um Fidelity und deren Fonds zu machen. Denn neben dem außergewöhnlich erfolgreichen Flaggschiff "Fidelity European Growth" gab es eine Reihe von anderen außerordentlich erfolgreichen Fonds. Man denke nur an die Target-Fonds, die mit ihrem erfolgreichen Management durch Richard Skelt die meisten anderen Zielfonds der meist deutschen Konkurrenz deutlich deklassieren. Im vergangenen Jahr ging Fidelity mit einer Kampagne für agiofreie "Einsteiger-Fonds" bereits neue Wege, mit denen viele freie Vermittler nicht unbedingt einverstanden waren. Die jüngste Kampagne, sich das "Versparen" zu ersparen, rief ebenfalls geteiltes Echo hervor und das Ergebnis der Verspar-Studie, der zufolge deutschen Anlegern pro Sekunde unnötigerweise 870 Euro entgingen, entbehrt zwar nicht einer gewissen Logik, doch könnte man genau so zweifelhaft oder zweifelsfrei auch zu anderen Ergebnissen kommen. Aufsehen erregte sie auf jeden Fall und das war es letztlich, worauf es - was unbestritten völlig legitim ist - ankam. Nun bläst Fidelity zum Angriff. Mit einer Reihe von nationalen und internationalen Auszeichnungen im Rücken bringt man die Vorteile für neue Kunden schnell auf den Punkt. Rund 1.000 Fonds von 30 Gesellschaften, 50% Rabatt auf alle Ausgabeaufschläge und Informationen "direkt vom führenden Fondsexperten" in Verbindung mit einer bequemen Kontoführung über die eigene Fondsplattform machen den Vermittler augenscheinlich überflüssig. Wen wundert´s, dass viele Vermittler "not amused" sind. Nun sollte man die Geschichte allerdings nicht überbewerten, denn im Versicherungsbereich ist es seit eh und je Usus, dass die Maklerorganisation neben dem hauseigenen Direktvertrieb in mehr oder weniger friedlicher Koexistenz agiert. Und auch im Investmentbereich können Vermittler ihren Anspruch auf ein höheres Agio letztendlich doch nur bei entsprechender Leistung rechtfertigen. Im Gegensatz dazu können die "Informationen vom führenden Fondsexperten" doch wohl nur in mehr oder weniger standardisierter Form an den Mann bzw. die Frau gebracht werden. Aufwendige individuelle Beratung wird nach wie vor nachgefragt und dementsprechend honoriert werden. Immerhin kann der interessierte Anleger über das Internet bereits heute den Fonds seiner Wahl ohne Probleme mit deutlich höherem Rabatt oder gar bei völligem Verzicht auf ein Agio erwerben. Die Arbeit muss er dann natürlich selbst erledigen und dabei hat er allemal ein "Quasi-Monopol" sich zu "versparen". Zahlreiche Untersuchungen, die teilweise bereits vor Jahren in den USA gemacht wurden, haben klar ergeben, dass sich die Depots von gut beratenen Anlegern auch unter Berücksichtigung der vollen Agiobelastung grundsätzlich besser entwickeln, als die Depots von Anlegern, die kostengünstig in "No-Load-Funds" investieren. Es sollte selbstverständliche Aufgabe der versierten Vermittler sein, diese Botschaft glaubwürdig zu vermitteln. Untersuchen wir diese Zusammenhänge im bescheidenen Spektrum der von uns betreuten Kooperationspartner, so fällt auf, dass die Bereitschaft zur Rabattierung des Agios bei Neukunden mit zunehmend großem Erfolg des jeweiligen Vermittlers abnimmt. Versierte Vermittler - und nur diese haben auf Dauer eine Existenzberechtigung im Markt - werden sich also von den Fidelity-Aktivitäten kaum beeinträchtigt fühlen. Wäre da bloß nicht das ungute Gefühl, dass der Prinzipal (also die Plattform, über welche die Vermittler ihr Geschäft abwickeln) im Markt als Konkurrent seiner eigenen Vermittlerschaft auftritt und dabei offensichtlich über einen schier uferlosen Werbeetat verfügt. Aber mit solchen Problemen kämpfen letztlich alle, die sich hybriden Vertriebsformen, also einer Mischung aus Makler- und Direktvertrieb, anvertrauen. Dass man vor wenigen Jahren noch beteuerte, dass es in Deutschland bei Fidelity respektive fundsnetwork zu einer solchen Situation gar nicht kommen würde, ist angesichts der Schnelllebigkeit von Markterschließungsstrategien (und dies gilt ja keinesfalls nur für Fidelity) eher "Schnee von gestern" - oder? Sollte uns jedoch jemand für altmodisch halten, weil wir auch morgen noch das vertreten werden, was wir gestern propagierten, so werden wir das aushalten.

|

|||||||||||||||

|

|

|||||||||||||||

|

Cassandra rief, doch niemand hörte auf sie, obwohl sie die Gabe hatte in die Zukunft zu schauen und künftige Ereignisse präzise vorherzusagen. Diese Gabe hatte ihr Apollo verliehen, der sich unsterblich in die schöne Cassandra verliebt hatte. Diese nahm die Gabe der Vorhersehung gerne an, verschmähte jedoch Apollo, der schließlich nur noch um einen einzigen Kuss bettelte. Doch seine Rache war fürchterlich. Zwar konnte er Cassandra die Gabe der Zukunftsdeutung nicht mehr nehmen, aber als sich ihre Lippen berührten, versprühte er einen grausamen Fluch über Cassandra: Niemand schenkte Cassandra fortan mehr Aufmerksamkeit. Ihre Rufe verhallten ungehört, obwohl sie nach wie vor kommende Ereignisse exakt prognostizieren konnte. Seitdem bezeichnet man ignorierte Warnungen auch als Cassandra-Rufe. Nun ist das mit Prophezeiungen einer künftigen Börsenentwicklung eigentlich ganz einfach: Man muss nur lange genug das Gleiche prognostizieren und kann eigentlich sicher sein, irgendwann auch Recht zu haben. Das gilt für all jene, die den Märkten auch weiterhin erhebliches Potenzial einräumen ebenso wie für alle Warner. Wem aber soll man kurzfristig trauen? Sibylle war dem Mythos nach eine Prophetin, welche im Gegensatz zu anderen göttlich inspirierten Wahrsagerinnen die Zukunft meist unaufgefordert, dafür jedoch doppeldeutig und in Rätseln, weissagte. Sybillinisch (warum bei diesem an Sibylle angelehnten Begriff die Buchstaben "i" und "y" vertauscht sind, konnten wir nicht klären) könnte man sagen, dass es eigentlich egal ist, da das Ergebnis mehr oder weniger das gleiche sein könnte. Wer nämlich aktuell in eine mögliche Korrekturphase hinein investiert und dabei zunächst einmal einen Verlust von 20% einstreicht, der steht sich nicht besser als wenn die Märkte noch weitere 20% nach oben laufen, um dann um so schärfer, bspw. mit 33% zu korrigieren. Und wenn man längst vergangene Entwicklungen einmal näher näher untersucht, dann wird man sich auch als Gegner der Charttechnik durchaus des Eindrucks, dass nach längerem Aufstieg die anschließende Korrektur umso heftiger ausfällt, wohl kaum verwehren können. 1929 erreichte der Dow Jones-Index seinen vorläufigen Höchststand nahe der Marke von 400 Punkten. Zuvor hatte er sich innerhalb von nur zweieinhalb Jahren verdoppelt, in fünf Jahren hatte er sich gar fast exakt verfünffacht. Anschließend stürzte der Index in nur zweieinhalb Monaten um 50% ab. 1987 dauerte der Aufschwung bereits etwas mehr als drei Jahre ohne nennenswerte Korrekturen an. Der Oktober-Crash von 1987 löste eine Korrektur aus, die in nur sieben Wochen ein Minus von rund 40% brachte. Der sagenhafte Aufstieg des Nikkei-Index dauerte gar ein gutes Jahrzehnt. Die Kapitalisierung der japanischen Börse übertraf für kurze Zeit sogar die des US-Marktes. Vom anschließenden Minus hat sich Japan bis heute nicht erholt und selbst dann, wenn der Nikkei die nächsten Jahre kontinuierlich jedes Jahr um 10% zulegen würde, würde es noch weitere 10 Jahre dauern, ehe der einstige Höchststand, der inzwischen mehr als 15 Jahre alt ist, wieder erreicht werden würde. Im März 2000 erreichte der DAX nach einem fulminanten Aufstieg bekanntlich mit 8.136,16 Punkten seinen Höchststand. Der Tiefststand im Jahr 1998 hatte noch bei 3.822,59 Punkten gelegen. Der guten Verdoppelung in solch kurzer Zeit folgte ein Rückgang, der in der Spitze 73,1% betrug. Der Rückgang in Punkten war damit höher als der DAX-Stand per Ende 1998. Alles schon vergessen, weil doch derzeit alles ganz prima läuft? Keine Frage: Einen Tag vor Erreichen des Höchststandes lief es eigentlich immer prima, denn sonst hätte es den Höchststand am folgenden Tag ja wohl nicht gegeben. Aber auch aktuell läuft nicht alles ganz so rund, wie es scheint. Steigender Ifo-Index und bessere Wachstumsprognosen sind nicht allein Ausschlag gebend für weiterhin gute Börsenentwicklungen. Schauen wir beispielsweise mal, wie es in der sensationellen Boom-Region Dubai aussieht: Am Öl wird derzeit mehr verdient als je zuvor. Die Konjunktur brummt. Ausländisches Kapital fließt in Strömen nach Dubai und die aktuellen Bau-Aktivitäten übertreffen fast alles, was die Welt bislang erlebte. Der neue Flughafen soll bereits in wenigen Jahren mit dem Passagieraufkommen des Frankfurter Flughafens mithalten. Ein ideales Umfeld für eine boomende Börse, so möchte man meinen. Doch die Realität sieht anders aus: Zwar legte die Börse in Dubai in nur 11 Monaten um 190% zu (über drei Jahre hatte sich der Leitindex übrigens um rund 1.000% verteuert) und für den Euro-Investor gab es nochmals rund 14% Währungsgewinn obendrauf (der Dirham ist an den US Dollar gekoppelt). Leider konnten sich jedoch bis November letzten Jahres deutsche Anleger an der Börse in Dubai nicht engagieren. Doch nachdem die Deutsche Bank dieses elementare Bedürfnis mit Auflage des "Dubai Top Select Zertifikates" endlich befriedigte, ging es in nur vier Monaten um knapp 50% bergab. Und das, obwohl das Zertifikat sich wesentlich aus Werten zusammensetzt, die direkt oder indirekt vom Immobilienboom profitieren. Ähnliches ereignete sich an der Börse von Abu Dhabi und auch der SASE (der Aktienindex von Saudi Arabien) verlor jüngst 28% in nur zweieinhalb Wochen. Woher nehmen die Anleger die Gewissheit, dass sich der Boom in Lateinamerika oder Indien, in Russland oder in China, bei Edelmetallen oder Energiewerten fortsetzt? Weil es gute Konjunkturnachrichten gibt? Weil die Wirtschaften der Schwellenländer deutlich schneller wachsen? Oder vielleicht tatsächlich nur deshalb, weil über Gebühr viel Anlegerkapital in die jeweiligen Börsen fließt, so dass höhere Kurse die zwangsläufige Folge der Anlegeraktivitäten sind? Was unterscheidet die Börsen von Russland oder Venezuela, von Nigeria oder Kasachstan, von den Börsen im Nahen Osten so sehr, dass Anleger zunehmend gerne ihr Geld in Länder investieren, von denen sie bestenfalls - und das wahrscheinlich auch eher selten - den Namen der Landeshauptstadt kennen? Schade, dass sie Cassandra nicht rufen hören können. Und so wird es kommen wie eh und je: Irgendwann dreht die Stimmung aus unerfindlichen Gründen und auf einmal wird verstärkt die Rede von politischen Unsicherheiten, von ungelösten Problemen und extremem Wohlstandsgefälle und diversen anderen Missständen sein. Dann kippen die Kurse und bereits kurze Zeit später hört man all diejenigen, die eben noch munter zum Einstieg trommelten, dass es doch schon immer völlig klar gewesen sei, dass es so ganz bestimmt nicht weiter gehen konnte. Unsere Meinung: Da wir vom nächsten Einbruch der globalen Börsen so ziemlich alles wissen, nur nicht, wann er beginnt, bleibt eigentlich keine andere Wahl, als sich so zu positionieren, dass man bei weiter steigenden Kursen ansprechend verdient und im nächsten Crash trotzdem nicht über Gebühr gebeutelt wird. Dabei muss jeder Anleger selbst die Balance zwischen Chancen, die er nutzen und Risiken, die er eingehen will, finden. Das kann er aber nur, wenn er ordentlich beraten wird. Schade, dass Cassandra Apollo verschmähte, denn so müssen Sie es tun, auch wenn Sie keine präzisen Informationen über zukünftige Entwicklungen vorliegen haben.

|

|||||||||||||||

|

|

|||||||||||||||

|

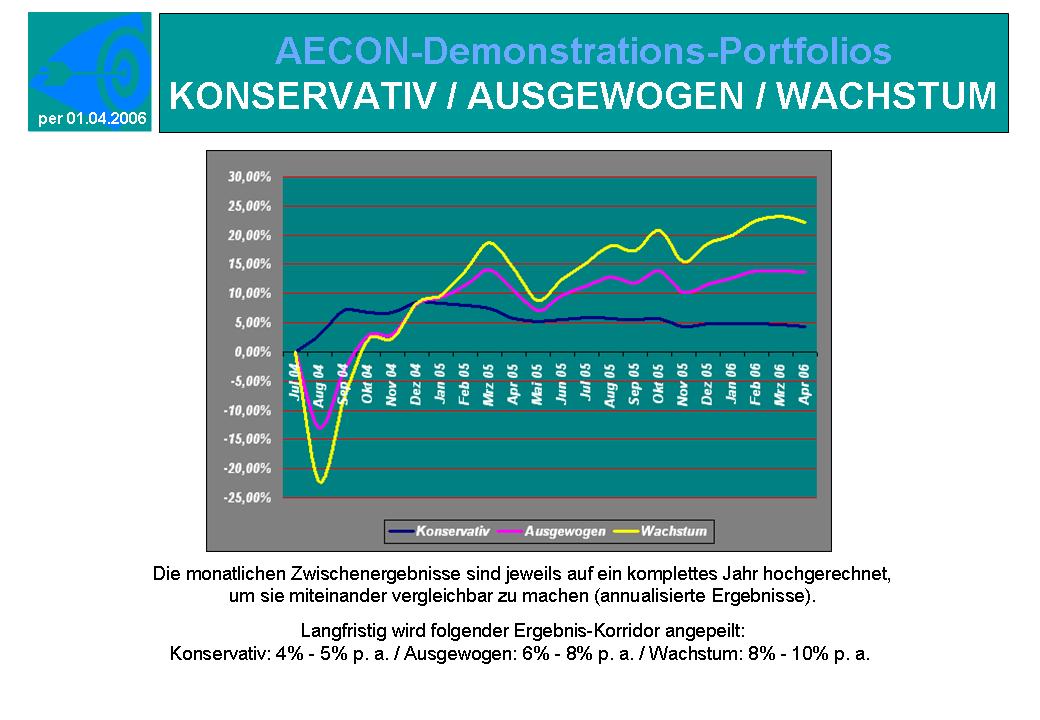

Es ist eigentlich so, wie immer: Je mehr die Aktienkurse steigen, desto mehr Anleger fassen den Mut zur Rückkehr an die Märkte. Damit werden die durchaus berechtigten Warnungen vieler Analysten vor überhitzten Märkten ebenso ignoriert wie die durchaus berechtigten Hinweise der Charttechniker (siehe oben). Cassandra lässt grüßen. Lediglich im konservativen Demonstrationsdepot kam in den letzten Wochen keine richtige Stimmung auf. Klar, denn die Manager konservativer Mischfondsprodukte sehen die Gefahren einer - ggf. auch heftigen - Korrektur der Aktienmärkte und haben sich entsprechend vorsichtig positioniert. Und an den Rentenmärkten geht es weiter bergab. Der Euro Bund-Future liegt inzwischen um mehr als 7% unter seinem Höchststand aus dem vergangenen September. Und Fonds wie den im letzten Newsletter vorgestellten "Renten-Dynamiker" werden zwar aktuell für konservative Portfolios von AECON-Kooperationspartnern zunehmend eingesetzt, standen jedoch bei Auflage am 01.07.2004 noch nicht zur Verfügung. By the way: Dieser "Renten-Dynamiker" hat alleine im vergangenen Monat um 2,35% zugelegt. Änderungen der Allokation nehmen wir bekanntlich nicht vor, denn es soll sich ja hier nicht um ein übliches Muster-Depot handeln. Vielmehr sollen anhand der Demonstrationsdepots die Beziehungen der verschiedenen Fonds zueinander beleuchtet werden, um Erkenntnisse für die Strukturierung künftiger Kundendepots zu verinnerlichen.

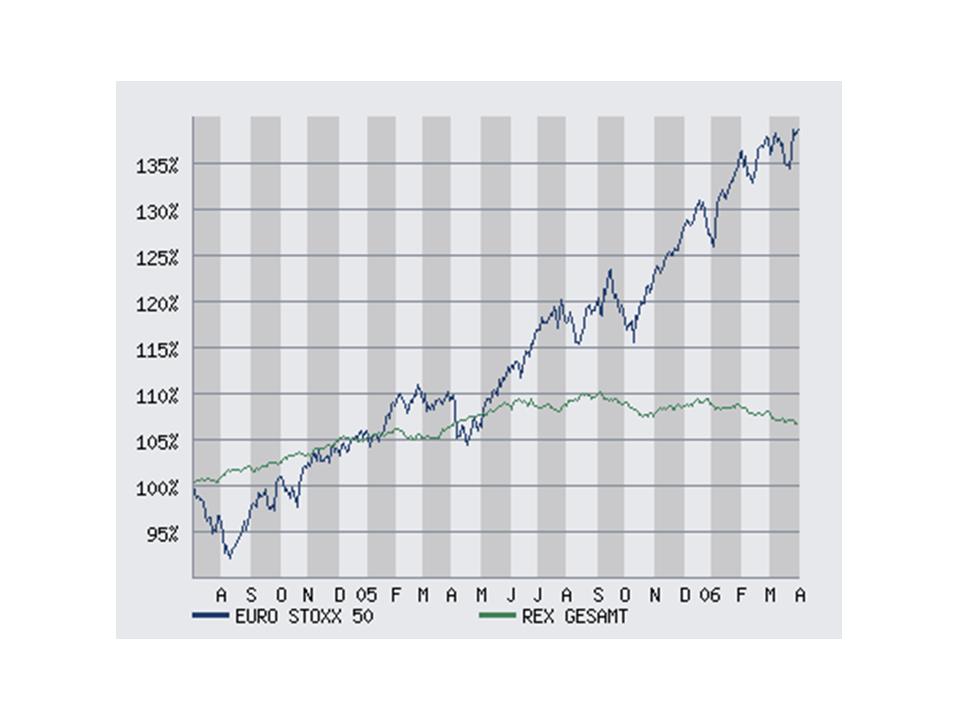

Hier der aktuelle

Stand der Ergebnisse per 27.04.2006 (und zum Vergleich wie üblich die Entwicklung von

EuroStoxx 50 und REX - Grafik zum Vergrößern anklicken):

Damit liegt das konservative Depot aktuell am unteren Rand des Zielkorridors, während die beiden anderen Depots trotz ihrer durchaus nicht leichtsinnigen Strukturierung nochmals beeindruckend zulegen konnten. Denn Fonds mit den Schwerpunkten in Energie, Rohstoffen, Emerging Markets oder Technologie sucht man vergeblich im Depot, weil wir aktuelle Trendthemen allenfalls im Rahmen von Misch-, Dach- oder globalen Fonds beimischen lassen, um sicher zu sein, dass sich jemand professionell um den rechtzeitigen Ausstieg kümmert, wenn der Trend gelaufen ist. Anleger neigen nämlich leider dazu, an ihren erfolgreichen Fonds derart lange festzuhalten, dass die erzielten Gewinne nicht selten ins Gegenteil umschlagen. Wie schnell dies teilweise gehen kann, haben wir u. a. im vorigen Beitrag aufgezeigt.

|

|||||||||||||||

|

|

|||||||||||||||

|

Jim Rogers ist eine lebende Legende. Zusammen mit George Soros gründete er in den 70-Jahren den "Quantum Fund", einen der erfolgreichsten Hedge-Fonds aller Zeiten. Im Alter von 37 Jahren plante er den Ruhestand und umrundete die Welt mit dem Motorrad. 1999 brach er erneut zu einer Weltreise auf, in deren Verlauf er 116 Länder besuchte. Und "so ganz nebenbei" doziert er als Professor für Finanzwissenschaften an der Columbia University und "verwaltet" einen Commodity-Index, der seinen Namen trägt. Commodities, der Oberbegriff für Gebrauchsgüter, rücken in jüngster Zeit zunehmend ins Visier der Anleger. Neben Energieträgern und Rohstoffen bezeichnet man als Commodities bspw. auch Grundnahrungsmittel, Holz oder Wolle. Gut 20 in Deutschland zugelassene Fonds können im weitesten Sinne als "Commodity-Fonds" bezeichnet werden, wobei sich die Fonds hinsichtlich der Detailorientierung und ihrer Strategien teilweise deutlich unterscheiden, so dass ein Leistungsvergleich innerhalb der vermeintlichen Vergleichsgruppe schier unmöglich ist, will man sich allein auf die nackten Performance- und Risikoparameter stützen. So gibt es bei annähernd identischer Beschreibung der Anlageziele beim "DJE Gold & Ressourcen" und beim "Stabilitas Gold & Ressourcen" bei den größten Positionen im Depot überhaupt keine Überschneidungen. Während der deutlich konservativere Fonds von Dr. Jens Ehrhardt im ersten Quartal des Jahres 13,53% Wertzuwachs erzielte, glänzte der eher spekulative Stabilitas-Fonds mit sagenhaften 31,39% im gleichen Zeitraum. Seit Auflage am 20.10.2005 wurden gar mehr als 86% Plus erwirtschaftet, doch es gibt andererseits natürlich noch keinerlei Erfahrungen hinsichtlich der Stabilität in Abwärtsphasen, die auf Dauer natürlich nicht ausbleiben werden. So bleiben wir mit solchen Empfehlungen extrem zurückhaltend. Wer frei von Managemententscheidungen in die Indexentwicklung der wichtigsten Commodities investieren möchte, der kann dies über Credit Suisse durchaus im Rahmen eines Fonds tun. Der "Credit Suisse (Lux) DJ-AIG Commodity Index Plus" bildet über Derivate den "Dow Jones-AIG Commodity Index" (DJ-AIG CI) so genau wie möglich ab. Was ist nun - abgesehen von der Reputation des Namensgebers - der Unterschied zum "Rogers International Commodity Index" (RICI) und welche Gründe könnte es geben, den einen oder anderen Fonds zu bevorzugen? Der "DJ-AIG CI" setzt sich derzeit aus 19 Commodities zusammen, die zu jeweils mindestens 2% im Index gewichtet werden. Die Gewichtung richtet sich zu 2/3 nach der Liquidität der Kontrakte und zu 1/3 nach der US Dollar-bereinigten historischen Produktionsmenge. Einzelne Commodities dürfen jedoch maximal 15% des Index ausmachen und die Gewichtung einzelner Commodity-Sektoren darf ein Drittel des Index nicht übersteigen. Nach der jeweiligen Marktpreisentwicklung wird ein jährliches Re-Balancing vorgenommen. Der "RICI" hingegen berücksichtigt aktuell 35 Commodities, die jedoch keiner Mindestgewichtung unterliegen, so wie es umgekehrt auch keine Höchstgrenze der Gewichtung im Index gibt. Die Index-Zusammensetzung wird nach dem internationalen Handelsvolumen gewichtet und monatlich re-balanciert. Nach diesen Kriterien macht der Energiesektor aktuell rund 45% des Index aus, wobei alleine Rohöl aufgrund der gestiegenen Nachfrage und der nach oben geschossenen Preise mit knapp 37% im Rogers-Index vertreten ist. Seide macht hingegen nur 0,05% des Index aus, aber auch Palmöl oder Canola-Raps finden sich im "RICI". Die Rogers-Systematik macht Sinn, denn durch das monatliche Re-Balancing erfolgt natürlich stets dort eine stärke Gewichtung, wo die Nachfrage - und damit in der Regel auch die Preise - steigen. Dies macht sich im Wertzuwachs mehr als deutlich bemerkbar: Seit Auflage im Sommer 1998 hat der "RICI" um rund 240% zugelegt, während es der "DJ-AIG CI" lediglich auf rund 170% Wertzuwachs brachte. Dabei war die Volatilität des "RICI" durchaus etwas höher (17,0% statt 14,7%) und auch der maximale Rückgang gegenüber einem zuvor erreichten Höchststand fiel mit 23,9% um knapp 5%-Punkte höher als beim Credit Suisse-Fonds aus. So gesehen ist die Investition in diesen Index (dessen Ergebnis allerdings durch die Management-Fee von 1,44% (beim Credit Suisse-Fonds sind es 1,40%) noch geschmälert wird, sicherlich nichts für unerfahrene Anleger oder Investoren mit Verlustängsten. Wer jedoch um die Vorteile einer geringen Korrelation weiß und sich darüber im Klaren ist, dass sich Grundstoffe oft auf dem Höhepunkt eines Konjunkturzyklus (also einem für Aktien wie Anleihen eher widrigem Umfeld) besonders gut - zumindest aus Investorensicht - entwickeln, für den kann ein solcher Fonds eine gute Depotbeimischung sein. So hat sich der "RICI" im Jahr 2002 mit einem Jahresplus von 32,4% (bei katastrophal laufenden Aktienmärkten) deutlich besser entwickelt als bei guter Aktienkonjunktur im vergangenen Jahr, in dem "nur" 16,4% Zuwachs erzielt wurde. Die Zulassung für den öffentlichen Vertrieb erfolgte exakt am heutigen Tag und wir werden die Entwicklung dieses die Fondslandschaft durchaus bereichernden Fonds gespannt verfolgen.

|

|||||||||||||||

|

|

|||||||||||||||

|

Nicht da ist man daheim,

wo man seinen Wohnsitz hat |

|||||||||||||||

|

|