|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter4-29.04.2008.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Es geht auch mit "test.de" |

| Fonds-Check: Der konservative Absolute Returner |

| Das immer wieder verwendbare Zitat (von Charles H. Duell) |

Wer täglich Interessenten und Kunden berät, der kommt ohne ein gutes

Unterstützungs-Netzwerk nicht mehr aus. Wie hilfreich ein Pool, eine Plattform

oder eine Vertriebsgesellschaft eingeschätzt werden, hängt meist am Grad der

individuellen Unterstützung im Tagesgeschäft. Warum versuchen Sie es nicht

mal mit einem "Back-Office" für Ihre Aktivitäten im Bereich offener und

geschlossener Investmentanlagen. Eine Art "Investment-Provider", der

Sie

individuell betreut.

Informieren Sie sich,

was wir für Sie tun können:

ausführliche Informationen über unsere Dienstleistungen

|

|||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

Dies wird aller Voraussicht nach der letzte AECON-Newsletter in dieser Form sein, wobei sich an der Art der Information und an ihrer Qualität nichts Grundlegendes ändern soll. Aber nach nunmehr fast sechs Jahren im gleichen Design fanden wir, es sei an der Zeit, über ein Relaunch unserer Homepage - und damit auch unseres Newsletters - nachzudenken. Ziel unserer Homepage war bislang immer in erster Linie, im geschlossenen Bereich für unsere Kooperationspartner einen Fundus an Informationen zur Verfügung zu stellen, angefangen von der Downloadmöglichkeit der kompletten Angebotsunterlagen für alle offenen und die Mehrzahl aller geschlossenen Fonds bis hin zu Bausteinlösungen für die individuelle Präsentationsausarbeitung - vom individuellen Depotcheck bis zur hochgradig persönlichen Angebotsausarbeitung. Doch mit inzwischen weit mehr als 10.000 Einzeldateien (hinzu kommen mit Prospekten, Berichten und Factsheets für offene Investmentfonds nochmals schätzungsweise 27.000 pdf-Dateien) geht sukzessive die Übersicht verloren. Um wirklich alle Informationen (Fondsvorstellungen, Updates, Blogs, Abwicklungshinweise, Verkaufsdokumente oder Baukasten-Präsentationen und mehr) für einen einzigen offenen Investmentfonds zusammenzutragen, muss im Zweifelsfall an verschiedenen Stellen gesucht werden. Inzwischen gibt es interaktive Homepagekonzepte, bei denen übergreifend auf alle Inhalte zugegriffen werden kann, die zu einem bestimmten Stichwort irgendwo auf der Homepage hinterlegt sind, selbst wenn für diese auf der Homepage gar keine unmittelbare Verlinkung besteht. Je nach Login-Ebene können die angezeigten Inhalte dabei sehr unterschiedlich ausfallen. Unangemeldete Besucher sehen nur einen rudimentären Teil der gesamten Homepage. So können zum Beispiel künftig die frisch erstellten Newsletter-Beiträge von Kooperationspartnern früher eingesehen werden und erst mit Versendung des Newsletters werden die Beiträge über die Homepage für "Jedermann" sichtbar. Informationen, die nur für eine bestimmte Dauer von Nutzen sind, verschwinden mit Ablauf des Verfalldatums automatisch von der Seite. Haftungsdach-Partner erhalten zusätzlich alle für sie relevanten Informationen, mit denen der 34c-Vermittler ohnehin nicht agieren dürfte. Aber natürlich sammeln sich zu bestimmten Stichworten mit der Zeit Dutzende oder gar hunderte von Informationen und Sie alle kennen das Phänomen bei Suchmaschinen. Es ist toll, dass bspw. Google in einer Zeit von 0,11 Sekunden zum Stichwort "Fonds" ca. 58,7 Millionen Einträge ausspuckt, jedoch wird die Suche meist nach den ersten wenigen Seiten mit jeweils 10 Einträgen abgebrochen. Warum sollte es auf unserer Homepage anders sein. Der Unterschied: Jeder Nutzer der künftigen AECON-Homepage kann jede Veröffentlichung hinsichtlich ihres Nutzens bewerten. Wer eine Information sucht, der kann künftig nicht nur alphabetisch, in zeitlicher Reihenfolge oder nach Kategorien sondern eben auch danach sortieren lassen, wie nützlich die jeweilige Information von anderen Kooperationspartnern eingeschätzt wurde. Hinter den Kulissen wird mit Hochdruck an der neuen Homepage-Version gearbeitet und noch ist nicht absehbar, ob wirklich noch im Mai die Freischaltung erfolgen kann. Aber aufzuhalten ist die neue Entwicklung nicht mehr.

|

|||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

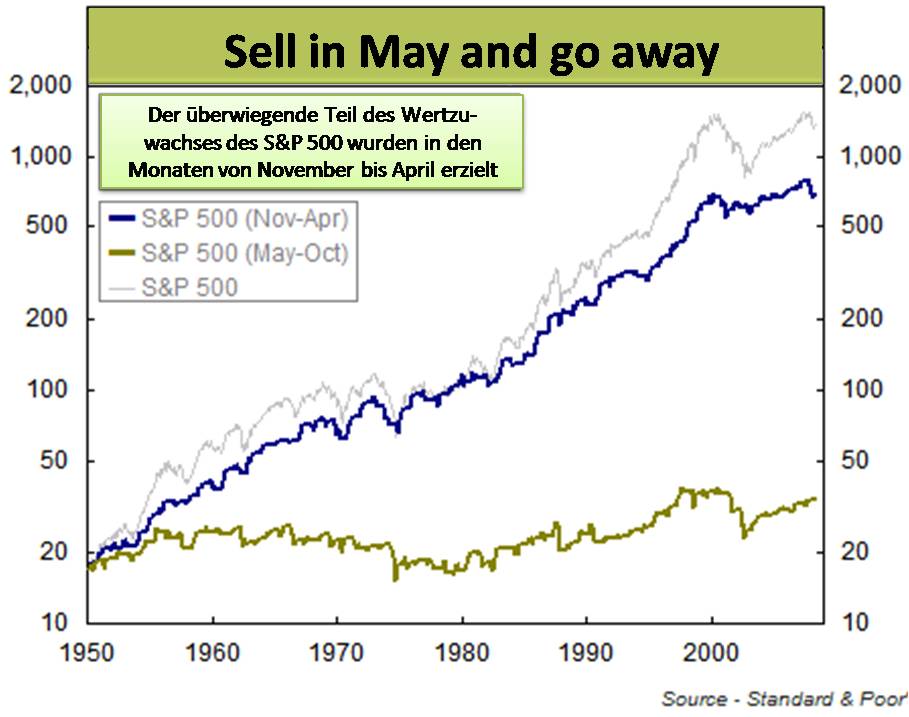

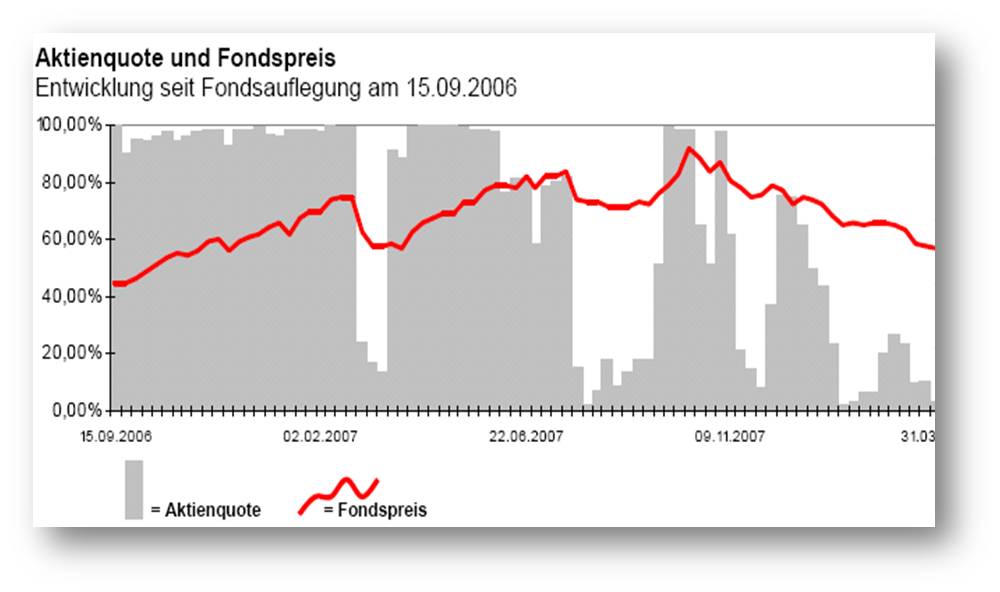

Sie kennen die krasse Divergenz zwischen mathematischer Wahrscheinlichkeit und "Murphy´s Gesetz"? Mathematisch wahrscheinlich ist es, dass eine Scheibe Brot, die auf den Boden fällt, in der Hälfte der Fälle auf die eine und in der anderen Hälfte der Fälle auf die andere Seite fällt. Ist jedoch eine der beiden Seiten mit Butter bestrichen, so besagt Murphy´s Gesetz, dass sie mit hoher Wahrscheinlichkeit auch auf die Butterseite fällt. Sie kennen auch Bauernregeln. Sie sind von Generation zu Generation überliefert und haben ihren Ursprung durchaus in der Wahrscheinlichkeit des Eintritts eines gewissen Ereignisses, wenn ein bestimmtes Phänomen beobachtet werden kann. Aber wehe, man verlässt sich darauf - sofort tritt Murphy´s Gesetz in Kraft und sorgt dafür, dass es regnet, wenn eigentlich die Sonne scheinen sollte. Und natürlich kennen Sie Börsenregeln. Auch diese basieren darauf, dass bestimmte Ereignisse offenbar einem imaginären Regelwerk folgen, dessen zwingende Logik nicht selten sogar mathematisch unter Beweis gestellt werden kann. Eine der bekanntesten Börsenregeln lautet sicherlich "Sell in May and go away". Es vergeht kein Jahr, in dem man nicht um diese Jahreszeit an dieses geflügelte Wort erinnert wird und nachdem wir es über mehrere Jahre vermieden haben, nun aber ausgerechnet im letzten Newsletter einen Fonds vorgestellt haben, der u. a. auf diese Börsenweisheit - wenn auch nur in Verbindung mit diversen anderen statistisch erhobenen Wahrscheinlichkeiten - setzt, wollen wir uns kurz vor Beginn des Wonnemonats nun doch einmal mit dem Phänomen des Sommerlochs der Börsenkurse beschäftigen.

In der Tat: Über die letzten 57 Jahre wurden deutlich mehr als 90% des gesamten Wertzuwachses des S&P 500 in der Zeit von November bis April erwirtschaftet. Dabei wird der S&P 500 hier und andernorts durchaus nicht deshalb immer wieder herangezogen, weil die Zahlen ausgerechnet für diesen Index eine so deutliche Sprache sprechen. Wer den Fonds-Check in unserem letzten Newsletter aufmerksam studiert hat, der hat auch die Grafik gesehen, nach der es sogar Länder (wie bspw. Singapur, Frankreich oder Italien) gibt, in denen (wenngleich hier nur für den Zeitraum von 1970 bis 1998 berechnet) über die Sommermonate sogar - kumuliert betrachtet - eine negative Börsenperformance zu beobachten war. Also alles klar? Jetzt verkaufen und Ende Oktober wieder einsteigen? Die Wahrscheinlichkeit, dass es gut geht, ist durchaus nicht so groß, wie es scheint. Es könnte dem Anleger so gehen wie dem Spaziergänger, der auf den Regenschirm verzichtet, weil eine alte Bauernregel ihm bedeutet, dass es schon nicht regnen wird. Murphy´s unerbittliches Gesetz könnte dazu führen, das auch das Depot auf einmal im Regen steht (oder umgekehrt auf den warmen Regen eventueller Sommer-Kursgewinne verzichten muss). Wie wir auf diese Idee kommen? Ganz bestimmt nicht deshalb, weil wir auf einmal in das Lager der Propheten wechseln. Es ist vielmehr die Tatsache, dass viele althergebrachte Muster der globalen Märkte nicht mehr funktionieren. Korrelationsmuster, die vor einem Jahrzehnt noch als sicher galten, haben sich total gewandelt. Und wer sich die obige Grafik einmal genauer anschaut, der stellt fest, dass man über die letzten Jahre keineswegs gut gefahren ist, wenn man die scheinbar so unumstößliche Regel befolgte. Die Subprimekrise und ihre heftigen Nachwehen haben sich nicht am "hundertjährigen Börsenkalender" orientiert. Die Kurse fielen im Winterhalbjahr, weil die schlechten Nachrichten verstärkt ins Winterhalbjahr fielen. Sollte nun die möglicherweise anstehende Normalisierung der Märkte abwarten, bis der Sommer vorbei ist? Warum sollte einem "verkorksten" Winterhalbjahr nicht ein erfreuliches Sommerhalbjahr folgen? Die Problematik ist in der Tat: Wir wissen es nicht genau. Ein Grund übrigens, warum der im Fonds-Check des letzten Newsletters beschriebene Fonds auf eine ganze Reihe von statistischen Merkmalen setzt und deshalb vor allem dann mit allergrößter Sicherheit investiert ist, wenn eine Reihe von Kriterien positiv stimmen und es dann zusätzlich auch noch Winter ist. Wer in Fonds mit vermögensverwaltendem Ansatz investiert, der muss sich um solche Regeln keine Gedanken machen. Es kann sein, dass die Aktienquote seiner Fonds in einem Monat unter 10% liegt, um vielleicht schon Tage später zu 60% in Aktien investiert zu sein.

Go away ... or stay! Wer mit entsprechenden Fonds eine ganze Schar von Vermögensverwaltern an seiner Seite weiß, der muss sich hierüber nun wirklich keine Gedanken machen.

|

|||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

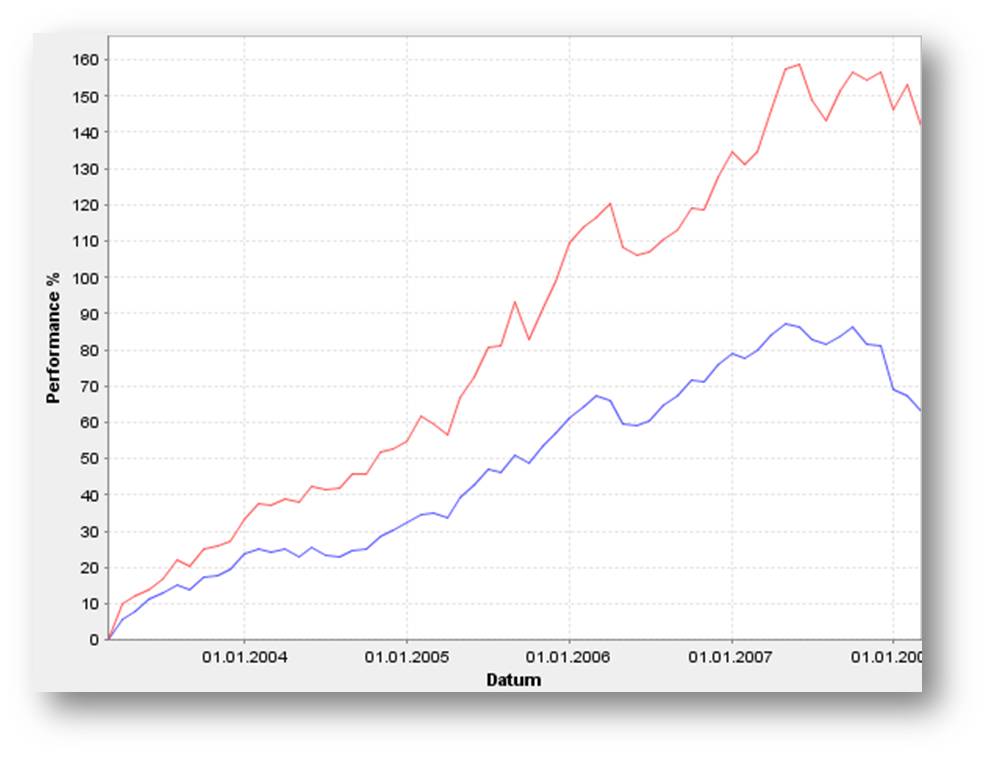

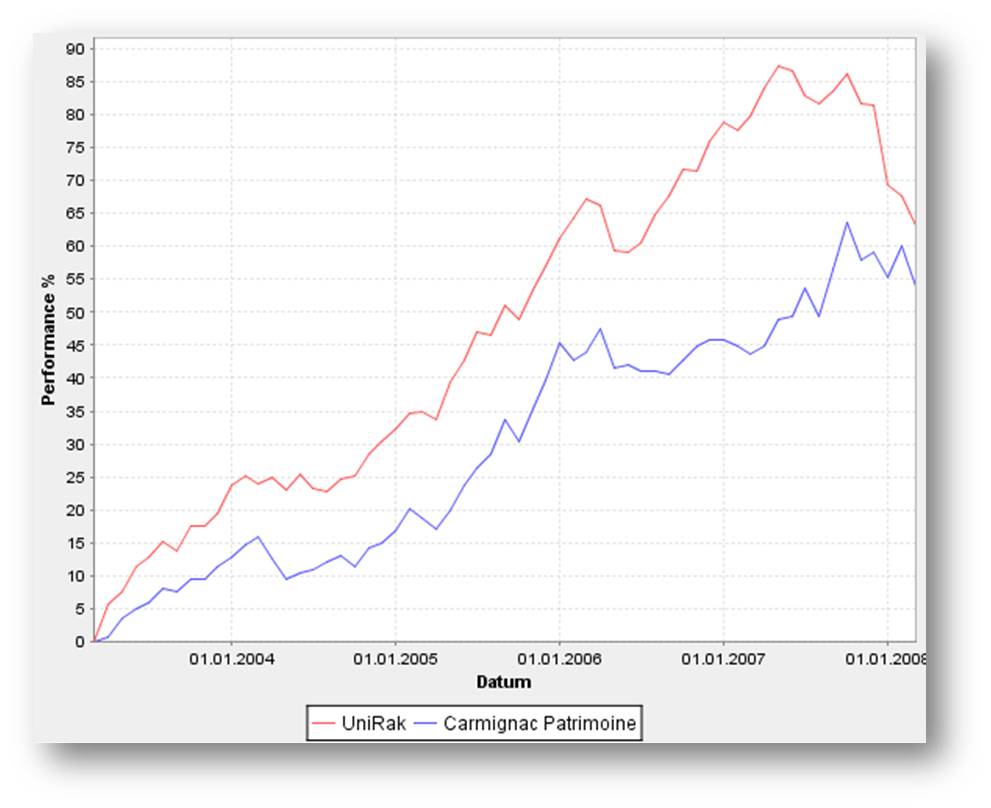

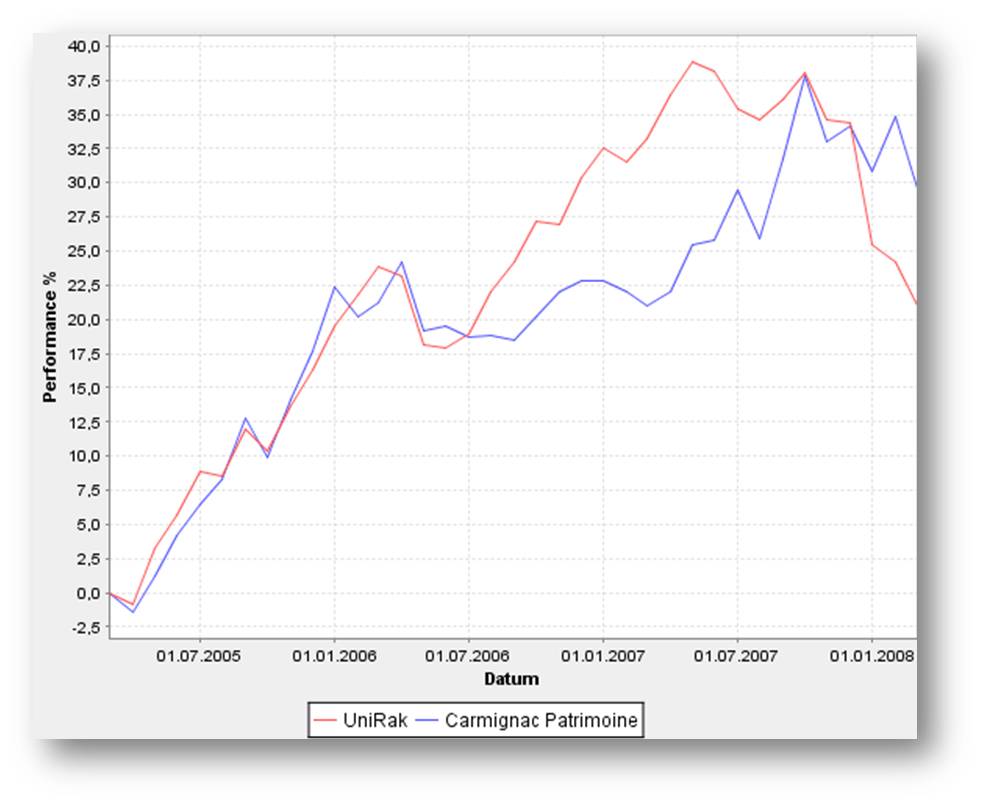

Wir konnten es uns einfach nicht verkneifen und haben die fünf Euro - bequem mit der Telefonrechnung abbuchbar - investiert. Über www.test.de gelangt man über "Tests und Themen" und die Rubrik "Geldanlage und Banken" schnell zum "Produktfinder Investmentfonds". Da heißt es in der Einführung: "Zielsicher die Fonds finden, die das Depot maximieren - das können Anleger mit dem Produktfinder Investmentfonds. Er liefert Testergebnisse für derzeit 7420 Fonds in einer Datenbank." Und das für nur fünf Euro. Wozu braucht man da noch einen Berater, der doch sowieso nur das Geld verdienen will, was man sich als Anleger sparen kann, wenn man die Auswahl selbst trifft und dann bei irgendeiner Direktbank mit stark reduziertem Agio zeichnet. Wir versetzten uns mal in die Lage des unbedarften Anlegers. Das war einfacher, als gedacht, denn nachdem wir die "Gebrauchsanleitung" studiert hatten und uns ans Werk machten, um ein wachstumsorientiertes Depot aus einer Auswahl von Fonds mit vergleichsweise stabiler Wertentwicklung zusammenzustellen. Grundsätzlich skeptisch stimmte uns schon mal auf Anhieb, dass einerseits empfohlen wird, nur Fonds zu kaufen, die sich über eine längere Zeit bewährt haben, während andererseits alle Berechnungen nur auf einen Fünf-Jahres-Zeitraum abgestellt werden. Denn vor fünf Jahren wie die schlimme Baisse, die sich unter Schwankungen von März 2000 bis März 2003 zog, vorbei. Nicht gerade mutig stimmte uns, dass die insgesamt mehr als 7.000 Fonds in gerade mal acht Gruppen unterteilt sind. Die vier Gruppen mit reinen Aktienfonds unterteilen in weltweit, Europa, Euroland und Deutschland - na bravo! Für Rentenfonds gibt es nur eine Rubrik (Rentenfonds Euro). Des Weiteren gibt es eine Gruppe "Ökologisch-ethische Fonds", "Indexfonds" und "Mischfonds Aktien/Renten". Aber trotzdem hatten wir irgendwie die Hoffnung, dass uns die Testergebnisse den einen oder anderen von uns favorisierten Fonds hochspülen würden. Immerhin wurden als wesentliche Bewertungskriterien die Wertentwicklung (zu 75%) und die Stabilität der Entwicklung (zu 25%) berücksichtigt, was ja - vielleicht nicht unbedingt in dieser Gewichtung - grundsätzlich auch unserer Philosophie entspricht. Doch die durchaus nachprüfbaren Ergebnisse der Bewertungspraxis der Stiftung Warentest gaben uns dann doch Anlass, darüber nachzudenken, ob hiermit Depots im Sinne der Anleger maximiert werden können. Wir stürzten uns also auf die Gruppe "Mischfonds Aktien/Renten". 451 Fonds sind in dieser Gruppe bewertet. Um zu erfahren, welche Untergruppen es hier gibt, muss man sich durch die gesamte Übersicht quälen. Das ist nicht ganz einfach, denn die Navigation erlaubt einem zunächst, die mit jeweils 10 Fonds bestückten Seiten 1, 2, 3 und 46 unmittelbar anzusteuern. Klickt man direkt auf Seite 3, so kann man wiederum zwei weitere Seiten vorwärts navigieren usw. Erst wenn man auf Seite 13 angelangt ist, stellt man fest, dass nun nach 122 "Mischfonds mit erhöhtem bis hohem Risiko" die Gruppe der "Mischfonds mit erhöhtem Risiko" beginnt. Weiter kamen wir mit der Ansicht nicht, denn nachdem wir uns ca. zwei Stunden lang mit der Systematik vertraut gemacht und uns erste Beispiele im Vergleich angesehen hatten, forderte uns die Homepage der Stiftung Warentest auf, uns erneut für fünf Euro freischalten zu lassen. Wie sollte sich ein Anleger in derart kurzer Zeit sein Depot zusammengestellt haben? Natürlich muss man für jede Bewertung gewisse Regeln aufstellen, die - das ist hier der Fall - klar kommuniziert werden. Und natürlich ist klar, dass jedes auf einem Regelwerk basierende Ranking bei Veränderung der Regeln völlig anders aussehen kann. Wenn aber der Anspruch besteht, die Fonds zu finden, die das Depot "maximieren" (optimieren hätte uns besser gefallen), dann sollte man das Regelwerk auch dahingehend überprüfen, ob die Bewertung wirklich die Fonds zu den Besten kürt, die dies verdienen. Lassen Sie es uns an einem konkreten Beispiel darlegen - Sie können sicher sein, dass es sich hier nicht um einen "Ausrutscher" handelt, denn "Schieflagen" der nachfolgend geschilderten Art fanden wir auf Anhieb, so dass wir es uns ersparten, darüber nachzudenken, ob unsere Fünf-Euro-Investition sich vielleicht doch noch irgendwie amortisieren könnte.

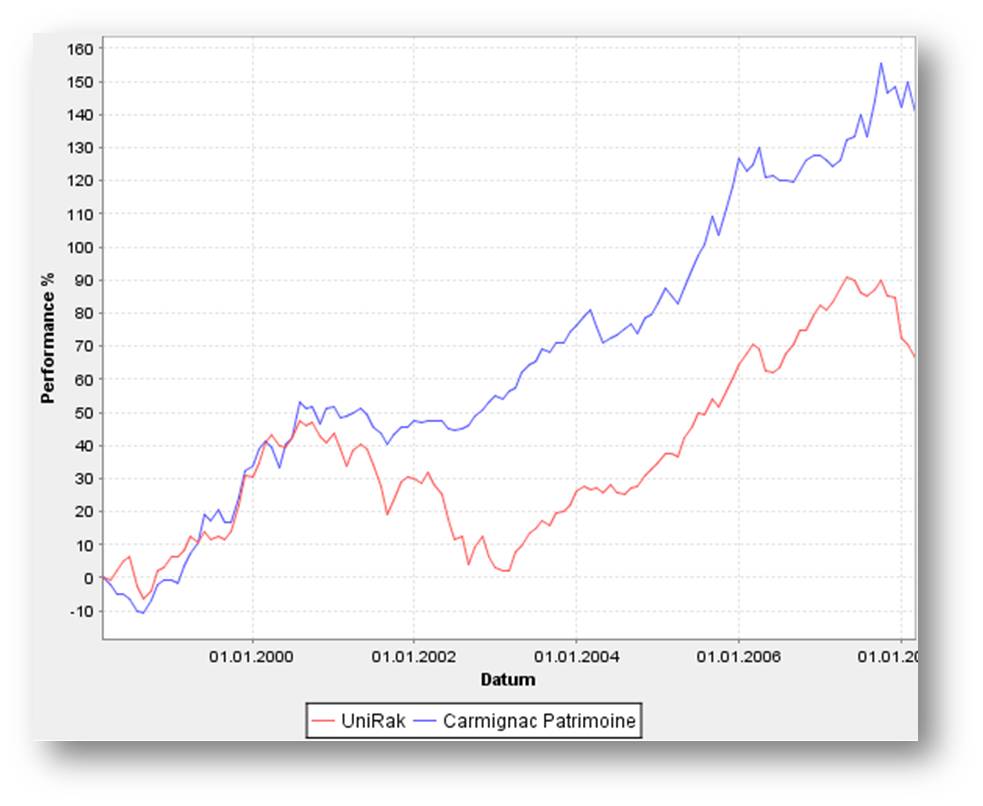

Um es nochmals klar zu sagen: Die Stiftung Warentest hat klare Bewertungsregeln festgelegt und nach diesen Regeln ist das Bewertungsergebnis absolut korrekt. Aus unserer Sicht ist jedoch der bessere Fonds schlechter bewertet. Auch dagegen ist eigentlich nicht viel zu sagen, denn wir würden uns nicht anmaßen, ein Bewertungssystem zu entwickeln, bei dem es gerecht zugeht. Wir würden allerdings auch Fonds nicht allein anhand eines Scorings bzw. Rankings aussuchen und schon gar nicht den Eindruck erwecken wollen, dass wir nun damit ein System entwickelt hätten, mit dem ein unbedarfter Anleger die richtigen Fonds für sein Depot finden kann. Bleiben wir nochmals bei den beiden oben verglichenen Fonds. Ein Anleger, der gezielt einen Mischfonds - vielleicht als Basis-Investment für sein ausgewogenes Depot mit mittlerer Risikoneigung - sucht, verbindet damit bestimmte Vorstellungen. Dazu gehört sicherlich nicht die Vision, mit dem Mischfonds im Falle eines Crashs bzw. einer länger anhaltenden Baisse ein Drittel seines zuvor erreichten Vermögensstandes aufs Spiel zu setzen. Schauen wir uns den Vergleich der maximalen Verluste über verschiedene Zeiträume an, um zu ergründen, welcher der beiden Fonds eigentlich über die bessere Stabilität verfügt:

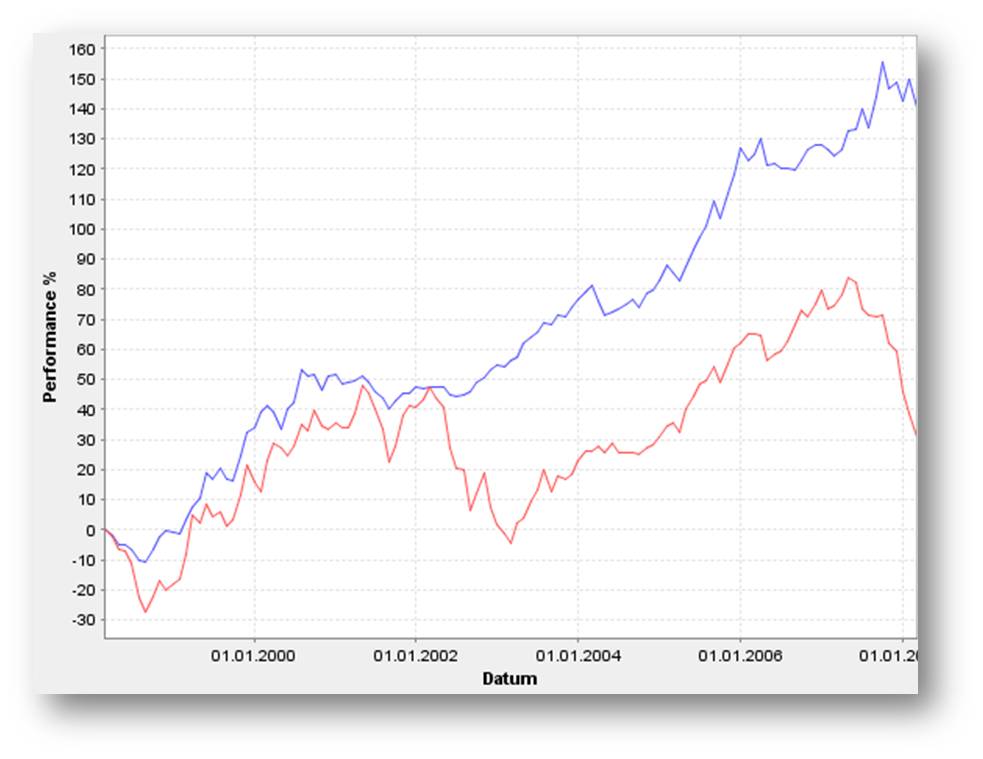

Ein klares Ergebnis über alle Zeiträume. Insbesondere in der schweren Baisse zeigte der Carmignac-Fonds seine Stärken, indem er den maximalen Rückgang auf weniger als ein Drittel des UniRak-Verlustes begrenzte. Ein weiteres entscheidendes Kriterium ist ganz sicherlich, wie lange es dauerte, bis Anleger den zuvor erreichten Höchststand nach dem Rückgang wieder erreichen konnten. Unter Berücksichtigung der Ausschüttungen brauchten die Anleger vom Tag des vorläufigen Höchststandes ihres Fonds am 08.11.2000 rund vier Jahre und acht Monate, ehe sie den Stand vom November 2000 wieder erreichten. Eine schwere Leidenszeit, welche für die Carmignac-Anleger wiederum mehr als halbiert war. Es ist positiv zu werten, dass in den Detailangaben zu den einzelnen Fonds Angaben über den maximalen Verlust und die längste Verlustphase enthalten sind. Leider beziehen sich diese Werte aber nur auf die jeweils letzten fünf Jahre und leider gehen sie für unsere Begriffe nicht ausreichend in die Bewertung ein. Die Auswertung der Verbraucherschützer stützt sich zu sehr auf die Performance, die in einer Phase von April 2003 bis März 2008 (so der aktuelle Bewertungszeitraum) den risikofreudigeren Fonds eindeutig zu besseren Bewertungsergebnissen verhilft. Unter Abgeltungssteuergesichtspunkten gilt es jedoch mehr denn je, Fonds auszusuchen, die in unterschiedlichsten Marktphasen den Ansprüchen der Anleger gerecht werden. Da hilft es wenig, wenn in der Anleitung zum "Produktfinder Investmentfonds" der Rat erteilt wird, ein- bis zweimal pro Jahr zu überprüfen, ob der Fonds noch gut läuft. Gute Beratung kann - zumindest bislang - nicht durch Computer ersetzt werden. Dies gilt natürlich im weiteren Sinne auch für den Berater, der entweder einen großen Teil seiner Zeit für aufwändige Recherchen verwenden muss oder sich im Rahmen eines vertrauenswürdigen Netzwerkes mit klarer Anlagephilosophie unterstützen lassen sollte. Mit fünf Euro für den "Produktfinder Investmentfonds" geht es unserer Erfahrung nach nicht. Anleger, die sich vor 10 Jahren den seinerzeit empfohlenen Spitzenfonds anvertrauten, liegen auf jeden Fall noch empfindlich unter ihren Höchstkursen aus dem Jahre 2000 - man könnte ihnen vorwerfen, dass sie es versäumt haben, ein- bis zweimal pro Jahr zu überprüfen, ob der Fonds noch gut läuft.

|

|||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

Was das Etikett "Absolute Return" wert ist, wird klar, wenn man sich zum Beispiel die Ergebnisse per 31.03.2008 in der Gruppe "Absolute Return Multi Strategy ohne Verlusttoleranz" anschaut. Hier finden sich aktuell 21 Fonds mit insgesamt 62 Anteilsklassen. Nur sechs dieser Fonds haben im ersten Quartal ein positives Ergebnis erwirtschaften können. Nun ist der normale Absolute Return-Fonds in der Regel darauf ausgerichtet, positive Ergebnisse auf Jahressicht zu erzielen, womit - bei strenger Auslegung - natürlich rollierende 12-Monats-Zeiträume gemeint sein sollten. Da ein Drittel der Fonds dieser Gruppe in den letzten 12 Monaten aufgelegt wurde, stehen nur für 14 Fonds Ein-Jahres-Ergebnisse zur Verfügung. Nur fünf dieser 14 Fonds schafften per 31.März ein positives 12-Monats-Ergebnis (bei den beiden besten davon handelt es sich übrigens erfreulicherweise um Baukasten-Empfehlungen von uns). Der Fonds mit der schlechtesten 12-Monats-Entwicklung liegt übrigens mit mehr als 23% im Minus. Die Beschreibung dieses in jüngster Zeit sehr widrigen Umfelds ist vielleicht nicht unbedingt nötig, um die Leistungen eines Fonds zu würdigen, der im Original für US-Anleger bereits vor mehr als 17 Jahren aufgelegt wurde und seitdem nur 14 (i. W.: vierzehn) Verlustmonate in Kauf nehmen musste, wobei fast die Hälfte der Monatsverluste kleiner als 0,1% ausfielen. Der mit Abstand größte Monatsverlust (im November 1994) betrug 0,64% und wurde binnen weniger Wochen wieder aufgeholt. Das ist für sich genommen noch nichts Außergewöhnliches - Geldmarktfonds sollten dies spielend schaffen. Jedoch wurde über einen Zeitraum von 17 Jahren eine durchschnittliche Wertentwicklung von rund 10,7% p. a. erwirtschaftet - bei einer Standardabweichung von 2,38%. Die Abweichung der jährlichen Ergebnisse vom Durchschnitt bewegte sich dabei in einem Korridor zwischen 6,44% und 13,72%. Kein Wunder, dass bezüglich der Anlagestrategie des Fonds jahrelang gerätselt wurde, weil man nun mal das Grundprinzip des Fonds, welches unter Fachleuten mit "Split/Strike Conversion" beschrieben wird, seinerzeit kaum verstand. Bei dieser Grundstrategie wird - vereinfacht ausgedrückt - die Chance auf unbegrenzte Gewinne gegen ein 100%-ig abgesichertes Portfolio mit einer bspw. auf 1% pro Monat begrenzten Gewinnchance eingetauscht. Das allein reicht natürlich nicht, um solche Ergebnisse zu erzielen. So wird ein weiterer - idealerweise positiver - Performancebeitrag dadurch erzielt, dass jeweils 30 - 40 Aktien ausgesucht werden, die der Fonds tatsächlich auch physisch besitzt. Dagegen wird eine Absicherung über den Index vorgenommen, wobei hier über OEX-Put-Optionen (faktisch wäre das der S&P 100) gearbeitet wird. Entwickeln sich die ausgesuchten Aktien besser als der Gesamtindex, so ergibt sich ein positiver Performancebeitrag. Umgekehrt - und nur so sind die wenigen Verlustmonate erklärbar - kann es natürlich dazu kommen, dass sich die ausgesuchten Aktien temporär etwas schlechter entwickeln als der abgesicherte Index. Hinzu kommen aber auch Timing-Aspekte, denn es kann sein, dass der Fonds in unsicheren Marktphasen das gesamte Fondsvermögen in sicheren Geldmarktanlagen ("T-Bills") parkt. Ein weiterer Aspekt ist die Vereinnahmung der Dividenden. Nachlassende Dividendenrendite und vor allem stark gesunkenen Zinsen in den USA sind übrigens der Grund, dass die durchschnittliche Rendite in den 90er-Jahren höher ausfiel, denn fairerweise sollte man erwähnen, dass die Durchschnittsrendite der Jahre nur noch bei jährlich 7,53% lag. Seit Mitte Februar gibt es den Fonds in einer währungsgesicherten Variante auch als sogenannte "UCITS III-Fonds" und in Kürze ist auch mit der Vertriebszulassung für Deutschland zu rechnen. Die Managementgebühren des Fonds sind mit jährlich 2% plus einer 10%-igen Performance-Fee (Highwatermark-Methode) auf den ersten Blick recht üppig, werden jedoch durch äußerst günstige Tradingkosten teilweise deutlich relativiert. Das Fondsoriginal hat mit 1% Management-Fee und 20% Performance-Fee historisch gesehen eine ähnlich hohe Belastung zu verkraften, die selbstverständlich in den genannten Ergebnissen berücksichtigt ist. Allerdings wird es den Fonds, der nur 14-tägig handelbar ist, wahrscheinlich bei den wenigsten Plattformen geben, denn das Procedere der Abwicklung ist nicht ganz unkompliziert und die zu leistende "Vorauskasse" passt bei den meisten Plattformen überhaupt nicht ins System. Erfreulicherweise konnten wir dank der konstruktiven Unterstützung der Augsburger Aktienbank ein Abwicklungsprocedere vorbereiten, welches es AECON-Kooperationspartnern ermöglicht, ihre Kunden an diesem Fonds partizipieren zu lassen. Viele Details zu diesem Fonds erfahren unsere Kooperationspartner in den nächsten Tagen - u. a. auch, dass sogar eine Bestandsprovisionsabrede getroffen werden konnte, was für Fonds dieser Art durchaus nicht selbstverständlich ist. Fazit: Ein extrem risikoarmer Fonds mit der Chance auf eine um 3% über der Geldmarktrendite liegende Performance. Eine ideale Beimischung für konservative Depots und ein guter Basis-Baustein für alle anderen. Leider wird damit zu rechnen sein, dass es auch für die europäische Variante dieses Fonds immer wieder Cash-Stopps geben wird, weil das Fondsvolumen in einem vernünftigen Verhältnis zur Liquidität der Aktien- und Optionsmärkte gehalten werden soll. Das sollte "Anleger der ersten Stunde" nicht weiter stören - im Gegenteil.

|

|||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

Es gibt nichts Neues mehr. |

|||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||