|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter5-29.05.2006.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

Bei der

Gelegenheit entschuldigen wir uns für den "Datensalat", der bei einer Reihe

von Newsletter-Lesern anstelle des letzten Newsletters ankam. Der einfache

Wechsel

von T-Online zu T-Com führte - je nach Provider des Empfängers - zu einer

grundlegend

anderen Interpretation der HTML-Codes. Das Problem sollte mit dieser Ausgabe

behoben sein.

In unserem Newsletter-Archiv finden Sie

auf

alle Fälle stets die Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren;

besonders wichtige Themen sind mit einem

![]() gekennzeichnet)

gekennzeichnet)

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Lange Zeit war Deutschland in Bezug auf den mit Wertpapieren erzielten Wertzuwachs eine schiere Steueroase, denn die Regelung, Spekulationsgewinne, die außerhalb der Jahresfrist erzielt wurden, steuerfrei zu belassen, ist den meisten Industriestaaten völlig fremd. Dem wollte die neue Regierungskoalition abhelfen und sorgte bereits zu einer ersten Investitionswelle, als sich im Herbst letzten Jahres die unsinnige Nachricht verbreitete, dass man vor Inkrafttreten der vorgesehenen Neuregelung zum 01.01.2007 noch seine Wertpapiere bzw. Fonds spekulationssteuerfrei verkaufen müsste, so dass also noch vor dem letzten Jahreswechsel investiert werden musste. Was wir von derlei Unsinn hielten, können Sie noch mal in unserem Newsletter 12/2005 ("Besteuerung von Spekulationsgewinnen") nachlesen. Inzwischen dürfte wohl feststehen, dass mit einer gesetzlichen Umsetzung des Vorhabens, die Staatsfinanzen mit einer pauschalen Besteuerung der Spekulationsgewinne bereits ab Anfang nächsten Jahres aufzufrischen, nicht zu rechnen sein wird. Erste Gesetzesentwürfe für die neue "Wertzuwachssteuer" sehen die allgemeine Steuerpflicht auf Kapitalerträge ab dem 01.01.2008 vor. Demnach muss wohl nicht mit einer jährlichen Versteuerung (unrealisierter) Kapitalgewinne gerechnet werden. Vielmehr ist eine endfällige Betrachtung vorgesehen, bei der die Differenz zwischen Anschaffungswert und Verkaufserlös einer 20%-igen Pauschalbesteuerung unterzogen werden soll. Unklar ist dabei derzeit wohl noch die Frage, wie die bislang mit individuellem Steuersatz zu versteuernden Zinserträge dabei zu berücksichtigen sind. Denn unter Beibehaltung bisheriger Besteuerungspraxis käme es ja bezüglich der Zinserträge künftig zu einer Doppelbesteuerung, wenn diese nicht aus der Ermittlung des pauschal zu besteuernden Wertzuwachses herausgehalten werden. Deshalb können wir uns eigentlich nur vorstellen, dass sich die Wertzuwachssteuer auf den Wertzuwachs unter Anrechnung bereits versteuerter Zinserträge beziehen kann. Die wichtigste Regelung im aktuell bekannten Entwurf scheint uns jedoch die vorgesehene Regelung für Altfälle. Als solche gelten dem Entwurf nach alle Anlagen, für die bei Inkrafttreten der neuen steuerlichen Regelung die bislang geltende Spekulationsfrist von 12 Monaten bereits abgelaufen ist. Im Klartext: Alle noch in diesem Jahr erfolgenden Investitionen sollen entwurfsgemäß als "Altfälle" gelten. Diese sollen bei Verkauf pauschal mit 10% besteuert werden, um der Finanzverwaltung eine Überprüfung des Anschaffungsaufwandes zu ersparen. Unklar bleibt dabei momentan noch die Frage, was mit Investitionen geschehen soll, die zwar als "Altfall" gelten, jedoch mit Verlust verkauft werden. Man stelle sich vor, ein Anleger ist bereits seit Anfang September 2000 in den "DWS Vermögensbildungsfonds I" investiert. Per 26.05.2006 lag er mit dieser Investition immer noch rund 18,7% im Minus. Wenn er seinen Einstandspreis irgendwann wieder erreicht und dann (nach dem 01.01.2008) verkauft, dann könnte dies bedeuten, dass er pauschal mit 10% Steuer belastet wird, ohne tatsächlich einen Wertzuwachs erzielt zu haben? Wir sind gespannt auf die Detailregelungen. Eines dürfte allerdings klar sein: Kommt es zu einer solchermaßen ermäßigten Besteuerung für Altfälle, dann gilt es, frühzeitig zu überlegen, welche langfristigen Ziele mit der Kapitalanlage verfolgt werden sollen. Denn ob ein heute 35-jähriger Anleger, der bei Eintritt ins Rentenalter mit der Entnahme beginnt, dann eine pauschale Steuerlast von 10% oder 20% zu berappen hat, ändert einiges, zumal er ja wahrscheinlich sukzessive entnimmt, so dass für später entnommene Beträge dann durchaus auch Anlagehorizonte von 40 oder 50 Jahren denkbar sind. Ganz übel wird es allerdings, wenn Anleger weiterhin auf Kurzfristchancen setzen und dabei gezwungen sind, ständig ihr Vermögen umzuschichten. Denn dann wird die Wertzuwachssteuer beim jeweiligen Verkauf fällig und steht für die weitere Anlage nicht mehr zur Verfügung. Schauen wir uns die Steuerlast bei drei verschiedenen Anlagevarianten einmal an.

Auf den ersten Blick scheint es, als sei ein neues "Steuermodell" gefunden. Man muss einfach nur so oft wie möglich switchen, um eine geringere Steuerlast zu haben. Weit gefehlt, denn hier zeigt sich die brutale Macht der Zinseszinsrechnung. Während bei einer langfristig gehaltenen Anlage die 20%-ige Versteuerung erst bei Liquidation der Anlage anfällt, fließt die Steuerlast bei der Switch-Variante dem Fiskus in kleinen Raten jährlich zu. Unter Zinseszinsgesichtspunkten vermehrt sich der Steueraufwand dadurch immens, was sich umgekehrt im stark reduzierten Ergebnis des Anlegers nach Steuern widerspiegelt:

Die sorgfältige Auswahl von langfristig Konsistenz versprechenden Fonds sollte also noch in diesem Jahr erfolgen. Gegenüber der Investition im nächsten Jahr könnte dadurch nach derzeitigem Entwurfsstand die Steuerlast halbiert werden. Ein ständiges Switchen der Anlagen müsste hingegen schon sehr erfolgreich verlaufen, um das um etwas mehr als 30% geringere Ergebnis nach Steuern (siehe Tabelle) auszugleichen. Statt eines durchschnittlichen 6%-igen Wertzuwachses müssten nun 7,2% erzielt werden; statt 8% Wertzuwachs und Versteuerung als Altfall müssten bei jährlichem Switchen im Schnitt 9,67% pro Jahr erwirtschaftet werden, um das gleiche Nachsteuerergebnis zu erzielen. Bei 8%-igem durchschnittlichen Wertzuwachs bringt übrigens die Versteuerung als Altfall ein fast um 40% besseres Nachsteuerergebnis als die Switch-Variante bei gleicher Vorsteuerrendite. Berater, die angesichts dieser Zahlen die Notwendigkeit, alle Kunden noch in diesem Jahr zu sehen und zu beraten verneinen, haben ihren Beruf verfehlt. Denn die Gewinner dieser Situation sind natürlich die gut beratenen Anleger. Gewinner werden andererseits aber natürlich auch die Fondsgesellschaften bzw. Fonds sein, für die schlüssig dargelegt werden kann, dass sie langfristig in der Lage sein könnten, gute und vor allem konsistente Ergebnisse unabhängig von den ständigen Veränderungen der globalen Aktienmärkte zu erwirtschaften. Anlagen, die heutigen Trends entsprechen, werden im Zweifelsfall langfristig ebenso versagen, die die Trendanlagen früherer Jahre (man denke an Themen wie Japan, Technologie und Internet, Biotechnologie etc.). Auch wer vor kurzem noch glauben wollte, dass der viel beschworene Rohstofftrend über Jahrzehnte halten wird, öffnen sich vielleicht angesichts aktueller Erkenntnisse und Entwicklungen (vgl. unten) auch alternativen Sichtweisen. Gute Misch- und Dachfonds sowie auf absoluten Ertrag gerichtete und benchmarkunabhängige Anlagekonzepte mit langfristig plausibler Managementleistung sind hier für unsere Begriffe gefragt. "Personenkult" (also Fonds, deren Erfolg offensichtlich an der herausragenden Leistung einzelner Personen hängt) sollte nur für kurz- und mittelfristige Anlagehorizonte bzw. für Neuanlagen in den Folgejahren wieder eine Rolle spielen.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

"Dreaming with the BRICs: The Path to 2050" - unter diesem Titel veröffentlichte Jim O´Neill und Dominic Wilson im Jahr 2003 eine Studie über die langfristige Entwicklung von Brasilien, Russland, Indien und China. Bis zu 70% des globalen Wirtschaftswachstums könnten dieser Studie zufolge die vier BRIC-Länder auf sich vereinigen. Als die beiden Goldman Sachs-Volkswirte ihre Studie veröffentlichten, hatten sie keine Ahnung, dass sie mit der im Titel enthaltenen Abkürzung einen Begriff geprägt hatten, der von den Marketingabteilungen verschiedener Banken bzw. Fondsgesellschaften begeistert aufgegriffen wurde. Leider erkannte Goldman Sachs selbst die ungeheure Wirkung des Akronyms "BRIC" erst viel zu spät. Der "GS BRICs Portfolio Base Curr" wurde erst Anfang dieses Jahres - und bislang nur in Österreich - zum Vertrieb zugelassen. Oft heißt es, dass der Erste deutlich mehr Erfolg als der x-te Nachahmer haben kann. In diesem Fall stimmt das nicht ganz, denn den ersten BRIC-Fonds brachte im November 2004 die "Investeringsforeningen Sydinvest International" (kurz "ISI") auf den Markt. Obwohl der Fonds bis vor kurzem noch mit knapper Führung das beste Ergebnis aller BRIC-Fonds präsentierte, hat sein Volumen gerade mal 78 Millionen Euro erreicht. Der Zweite kam jedoch gewaltig. Eine geradezu "perfekte Welle" überschwemmte den Markt, als HSBC mit dem "HSBC BRIC Freestyle" nur einen Monat später in den Wettbewerb trat. Der Fonds wird Ende Juni aufgrund des inzwischen mehr als 4 Milliarden Euro starken Volumens vorläufig für neues Geld geschlossen. Damit vereinigt HSBC mit diesem Fonds übrigens gut die Hälfte aller Mittel in BRIC-Fonds auf sich. Da konnte auch Deutschland-Marktführer DWS trotz enormen Werbeaufwands mit dem vier Monate später aufgelegten "DWS Invest BRIC plus" nicht mithalten, denn ob die Zuflüsse angesichts der jüngsten Kurseinbrüche unvermindert anhalten, darf bezweifelt werden, so dass DWS mit einem Volumen von rund 2,8 Milliarden Euro wohl erst mal den Zenith gesehen haben dürfte. Durchschnittlich etwas mehr als 17% verloren die BRIC-Fonds in den letzten zwei Wochen, wobei es den zuvor führenden ISI-Fonds mit 19,7% Minus am stärksten erwischte. Wenn die momentane Krise in Indien, Brasilien und Russland anhält, dann haben BRIC-Fonds wenig Ausweichmöglichkeiten. In unserer schon immer geäußerten Einschätzung, dass es wenig Sinn macht, einen Schwellenländer-Fonds um einer Masche willen auf die Investition in vier Ländern zu begrenzen, fühlen wir uns erneut bestätigt. Jeder globale Schwellenländer-Fonds, der nicht durch Index- oder sonstige Vorgaben eingeschränkt ist, könnte die Freiheit haben, seine Schwerpunkte in den vier BRIC-Staaten zu setzen, solange er dies für angemessen hält. Im Fall eklatanter Überbewertungen, wie diese sich bspw. in Indien mehr als klar zeigten, könnte der unlimitierte Emerging Markets-Fonds sich jedoch hier auch wieder zurückziehen ehe es kracht. So hat der Schwellenländer-Experte Michael Keppler in seinem "Global Advantage Emerging Markets" schon längst keine indischen Aktien mehr, weil er diese schon seit einiger Zeit für viel zu teuer hält. Von der bis Anfang Mai anhaltenden blendenden Stimmung ließ er sich nicht beeindrucken. Als am 17. Mai die indische Börse innerhalb von wenigen Minuten um 7% nachgab, war er nicht mehr an Bord. Und kaum ist die Stimmung gekippt, schießen die Meldungen über die überbewertete indische Börse wie Pilze aus dem feuchtwarmen Waldboden. Trotz der mehr als 16%-igen Korrektur sei der indische Sensex-Index immer noch um mehr als 30% überbewertet, heißt es auf einmal. Da muss den Anleger doch ein komisches Gefühl beschleichen, wenn er in einem Fonds investiert ist, der stets etwa ein Viertel seiner Investitionen in diesem Land ansiedelt. Wie sinnvoll die Begrenzung auf die vier BRIC-Staaten ist, offenbart sich, wenn man den neuesten HSBC-Fonds mal unter die Lupe nimmt. Der "HSBC Global Emerging Markets Equity Freestyle" wird von Nick Timberlake betreut, der auch für den BRIC-Fonds von HSBC in letzter Konsequenz verantwortlich zeichnet. Das Universum des neuen Fonds besteht aus 27 Schwellenländern, in die jedoch nicht zwingend investiert werden muss. Um den Grundsätzen der Streuung gerecht zu werden reicht es, in mindestens fünf der 27 Länder investiert zu sein. Wie viel Timberlake aktuell von der BRIC-Formel hält, wird klar, wenn man sich die aktuelle Aufstellung des Fonds ansieht. Die größten Ländergewichtungen findet man in Südkorea und Taiwan, Südafrika ist stärker als China gewichtet und in Mexiko, Ungarn oder der Türkei ist jeweils mehr Geld investiert als in Indien. Insgesamt machen die BRIC-Staaten nur 33,8% der Investitionen dieses Fonds aus. Wer möchte da noch mit einem guten Gefühl in einen BRIC-Fonds investieren? Aber keine Bange: Läuft ein Trend nicht mehr, dann gibt es schnell einen neuen. Dafür tragen die Marketing-Abteilungen schon Sorge. So hat Goldman Sachs-Vordenker Jim O´Neill mit einer Studie über die nächsten 11 ("Next 11") wichtigen Wachstumsländer vorgelegt und vielleicht schafft es Goldman Sachs ja diesmal, den Begriff "N-11" zu einem Synonym für die nächste Investitionswelle zu erheben. Unser Kommentar zu solchen Fonds ahnen Sie schon: Warum nicht gleich in einen guten Schwellenländer-Fonds investieren, der die Freiheit hat, neben den "BRICs" und den "N-11s" auch andere interessante Staaten temporär zu gewichten, um ein gutes Ergebnis zu erzielen?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kann sich noch jemand erinnern, dass der Nikkei-Index einst über 40.000 Punkte notierte und dass die Gewichtung Japans im Weltaktienindex stärker war als die der USA? Weiß noch jemand, dass ein völlig neues Zeitalter mit dem Internet angebrochen war, welches die althergebrachten Bewertungsmaßstäbe - auch dauerhaft - vollkommen außer Kraft setzen sollte. Oder ist die Qualität der Argumente, die für Biotech-Investitionen als dauerhaften Renditebringer herhielten, noch geläufig? Der Stoff, aus dem die Träume sind, ist stets der gleiche. Es ist der Traum vom schnellen Reichtum, der uns allerdings keineswegs - wie oft vermutet - dazu verleitet, unser Hirn auszuschalten. Denn bei Anlageentscheidungen ist unser Gehirn stets heftig involviert. Nur handelt es sich dabei leider nicht um das "Hauptquartier der menschlichen Vernunft", welches im "Frontal Cortex" angesiedelt ist. Brian Knutson ist Professor für Neurowissenschaften an der kalifornischen Stanford University. Ihm gelangen bislang die präzisesten Messungen über die Sauerstoffversorgung bestimmter Hirnpartien bei bestimmten Vorgängen. Dabei ist bekannt, dass dort, wo gedacht bzw. empfunden wird, der Sauerstoffbedarf des Hirns am größten ist. Der Teil unseres Hirns, der bei Anlageentscheidungen am ehesten involviert ist, trägt den unverdächtigen Namen "Nucleus Accumbans", Amerikanern besser bekannt als "Pleasure Center". Es handelt sich exakt um den Teil des Hirns, in dem Gefühle wie Freude und Lust entstehen bzw. verarbeitet werden. Adrenalin und Dopamin sind jedoch schlechte Ratgeber (letzteres ist insbesondere dann im Spiel, wenn es um Sex und Leidenschaft geht). Der Kick, den uns das Gehirn vermittelt, stammt aus Hirnregionen, die auch als "limbisches System" bezeichnet werden. Schwierig wird die Angelegenheit dadurch, dass Fehlversuche wie ein unerwarteter Kurssturz wiederum in einem anderen Teil unseres Gehirns verarbeitet werden. Der "Corpus Amygdaloideum" (auch "Amygdala" genannt) ist ein Kerngebiet des Gehirns im medialen Teil des Temporallappens. Die Amygdala gehört zwar ebenfalls zum limbischen System, ist jedoch wesentlich an der Entstehung der Angst beteiligt und spielt allgemein eine wesentliche Rolle bei der emotionalen Bewertung und Wiedererkennung von Situationen sowie der Analyse möglicher Gefahren. Tests beweisen, dass das Gehirn Verluste offensichtlich länger speichert als das bei Gewinnen (oder deren Erwartung) entstehende Lustgefühl. Dies könnte ein wesentlicher Grund dafür sein, dass Anleger gerne auf Züge aufspringen, die nicht nur längst abgefahren sind sondern meist bereits in voller Fahrt sind. Die Gier muss also zunächst einmal die gespeicherte Angst bewältigen, ehe sie die Überhand gewinnen kann. Das als "Brain Imaging" bezeichnete Verfahren zur Messung von Hirnaktivitäten liefert natürlich deutlich zuverlässigere Erkenntnisse als früher durchgeführte Untersuchungen, bei denen Befragungsergebnisse der Interpretation durch Psychologen bedurften. Denn das Problem bei im Nachhinein durchgeführten Befragungen scheint zu sein, dass wir stets in der Lage sind, rationale Erklärungen und Rechtfertigungen für unser Handeln zu finden. So kommt es, dass wir beim Platzen der Technologieblase alles gelernt haben, um genau diese Erkenntnisse nach einer gewissen Zeit derart zu verdrängen, dass wir allen Ernstes der Meinung sind, diesmal wäre es aber etwas völlig anderes. Wir finden bzw. akzeptieren Erklärungen, warum es völlig klar war, dass der Internet- und Technologie-Boom so nicht weitergehen konnte, obwohl es damals doch allgemeine Meinung war, dass die Uhren nun völlig anders gehen. Gleichzeitig beugen wir uns der Erkenntnis, dass es mit dem Rohstoff-Boom wiederum etwas völlig anderes sei und dass man diesmal gar nicht beunruhigt sein muss, dass die Kurse schon so heftig gestiegen sind. Immerhin dauere ein normaler Rohstoffzyklus auch keine zwei bis fünf sondern eher 20 bis 30 Jahre. "Alles klar" signalisiert uns unser "Nucleus Accumbans" und wir empfinden geradezu Wollust dabei, in Rohstoffaktien und -fonds zu investieren, deren durchschnittliches Kurs-/Gewinn-Verhältnis inzwischen auf mehr als 50 angestiegen ist. Wir fragen uns nicht etwa, ob der steile Anstieg der Kurse nicht vielleicht damit zu tun haben könnte, dass bspw. das in Rohstofffonds verwaltete Volumen alleine innerhalb der ersten vier Monate des Jahres um 60% angestiegen ist, obwohl Rohstofffonds bereits zum Jahreswechsel mit 10 Milliarden Euro alleine in deutschsprachigen Ländern die volumenstärkste Branche repräsentierten. Hinzu kommt, dass natürlich jeder Osteuropa- oder Lateinamerika-Fonds zwangsläufig zu einem erheblichen Anteil in Rohstofftiteln investiert ist. So hatte bspw. ein "Threadneedle Latin America" per 31.03.2006 mit rund 32% die mit Abstand stärkste Branchengewichtung im Portfolio. Ein "HSBC BRIC Freestyle" brachte es gar inkl. Öl und Gas auf einen Rohstoffanteil von mehr als 48%. Hinzu kommen natürlich die Rohstoff-Investitionen von klassischen Aktienfonds, weil sie natürlich ebenfalls der Versuchung zur Aufbesserung der Performance nicht widerstehen können oder wollen. So muss ein Anleger im "DWS Vermögensbildungsfonds I" Energie und Rohstoffe nicht per Investition in entsprechende Branchenfonds beimischen, denn der DWS-Fonds ist seinerseits bereits zu 21,9% (Stand: 30.04.2006) in diese Bereiche investiert und ein "M&G Global Basics" (dem man dies allerdings aufgrund seiner definierten Strategie auch eher zutraut) brachte es gar auf rund 58%. So muss man sich nun wirklich nicht wundern, dass es die Top-Performer unter den Rohstofffonds in den ersten vier Monaten des Jahres durchaus auf einen Wertzuwachs von 40% und mehr brachten. Prinzipiell haben sich die Anleger diesen Erfolg durch ihre Investitionen selbst finanziert. Wer allerdings erst jüngst die notwendige Dopamin-Dosis bekam, die ihn veranlasste, in Rohstofffonds zu investieren, der sah sich jedoch binnen zwei Wochen (inkl. Agio) schnell bei einem Minus von rund einem Viertel seines investierten Betrages. Nun fragt sich nur noch, ob die Amygdala bereits die Oberhand gewonnen hat. Die "heilende Wirkung" dürfte dann neueren Erfahrungen zufolge für ca. drei Jahre anhalten. Aber keine Bange: Traumhafte Argumente für neue Trends sind schnell gefunden.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Natürlich konnten sich unsere Demonstrations-Portfolios dem jüngsten Abwärtstrend nicht entziehen und es ging - insbesondere im wachstumsorientierten Portfolio - heftig bergab. Knapp 6% wurden gegenüber dem Stand bei Auflage unseres letzten Newsletters eingebüsst. Da gibt es nichts zu beschönigen und angesichts der Verluste der besten unter den etablierten globalen oder europäischen Aktienfonds hat sich bereits über diese kurze Distanz gezeigt, dass auch das wachstumsorientierte Demonstrationsportfolio sich im Crash-Fall stabiler verhält als bspw. der als Indikator von uns benutzte Europa-Aktienindex. Deutlich wertstabiler zeigte sich natürlich das ausgewogene Portfolio, bei dem der Absturz auf weniger als 2% begrenzt werden konnte. Lange Gesichter machten wir allerdings, als uns das von uns benutzte Depotprogramm glauben machen wollte, dass die annualisierte Rendite des konservativen Demonstrations-Portfolios unter die 4%-Marke gerutscht sei. Dies konnten wir beim besten Willen nicht glauben und die Überprüfung ergab, dass wir ein Programm benutzten, bei dem die Ausschüttungen nicht automatisch reinvestiert werden sondern schlicht und ergreifend unter den Tisch fallen. So haben wir uns im konservativen Bereich unter Wert verkauft und werden dies manuell aufarbeiten müssen, so dass wir um Verständnis bitten, dass konkrete Angaben zur Wertentwicklung in diesem Newsletter entfallen. Wir werden uns im nächsten Newsletter mit berichtigten Daten wieder zu Wort melden, denn natürlich wollten wir wegen dieses in letzter Redaktionsminute aufgedeckten Fehlers den Versand des ansonsten bereits fertig gestellten Newsletters nicht verzögern.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

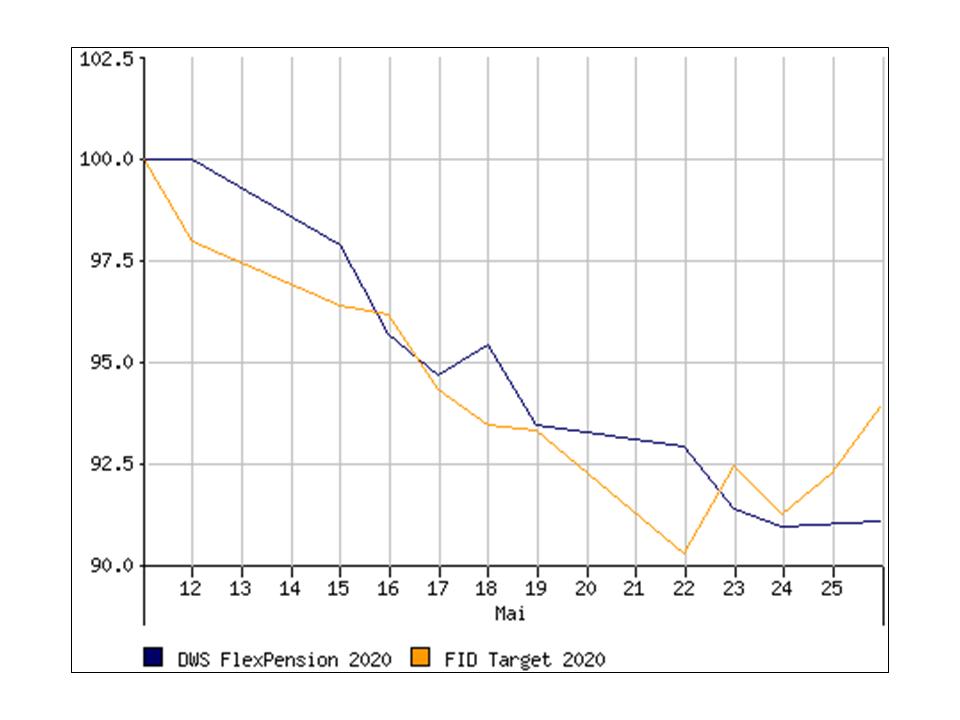

Sie nennen sich "Target-Funds", "Life Cycle-Funds" oder einfach auch nur "Zielfonds". In angelsächsischen Ländern sind sie schon längst ein Renner während die Fondsbranche in Deutschland offensichtlich zumindest noch einen Fuß in den Startlöchern hat. Unterscheiden sollte man zunächst einmal zwischen den Fonds, die einerseits - quasi als "Eier legende Wollmilchsau" - nach rein quantitativen Kriterien verwaltet werden und dabei die an bestimmten Stichtagen erzielten Höchststände als Mindestablaufleistung garantieren und andererseits den aktiv gemanagten Fonds, die - ohne Garantien abzugeben - versuchen, zum Ablauftermin ein optimales Ergebnis zu erwirtschaften. Vorreiter der erstgenannten Kategorie waren in Deutschland zweifelsfrei die bereits seit 2003 angebotenen und in diversen Fondspolicen vermarkteten "DWS FlexPension Fonds". Diese Fonds investieren nach einem so genannten "CPPI-Modell" (Constant Proportion Portfolio Insurance) in einen Index, der übrigens ausschließlich auf konzerneigenen Fonds basiert. So handelt es sich nämlich nicht um Dachfonds (bei denen die Managementgebühr des Dachfonds auf die Managementgebühr konzerneigener Zielfonds anzurechnen wäre) sondern um Garantiefonds. Deren Leistung kann natürlich auch kaum innerhalb einer Vergleichsgruppe bewertet werden, da die Peer-Group der Garantiefonds aufgrund der unterschiedlichsten Laufzeiten und Ausgestaltungen der Garantien extrem inhomogen ist. Fonds dieser Art haben bislang allesamt noch keine wirklich schlechten Zeiten an den Aktienbörsen erlebt. So konnten sie - je nach Laufzeit - bei den über nunmehr mehr als drei Jahre mehr oder weniger permanent steigenden Märkten stets zu einem beträchtlichen Maß (mittel- oder unmittelbar) in Aktienfonds investiert sein. So betrug die Aktienquote des "DWS FlexPension 2020-Index" noch Anfang April satte 92,5% (davon jeweils mehr als 18% im "DWS Vermögensbildungsfonds I" und im "DWS Global Value"). Dementsprechend ging es auch innerhalb von zwei Wochen um mehr als 9% bergab. Da jedoch der zuvor zum Stichtag erreichte Höchststand abgesichert werden muss, schreibt die CPPI-Technik nun nach den einfachen Regeln der Barwertmethode vor, wie hoch der Anteil sicherer Anlagen sein muss, um die Höchststandsgarantie aufrecht zu erhalten. Der Preis für die Garantie des Höchststandes kann nun natürlich sein, dass bei einem stärkeren Rückgang der Aktienmärkte das gesamte Fondsvermögen zur Sicherung der Höchststandsgarantie in sichere Anlagen umgeschichtet werden muss, so dass an eine Rückkehr an die Aktienmärkte nicht gedacht werden kann. Der Fonds wird zu einer Art "Depotleiche", da über den bereits vor einiger Zeit erreichten Höchststand hinaus nichts mehr zu erwarten ist. Da jedoch in der Baisse der Fondspreis deutlich unter früheren Höchstständen notiert, können die Anleger auch nicht (bzw. nur mit Verlust) verlaufen. Fachleute haben hierfür bereits den Begriff der "Immunisierung" des Portfolios geprägt. Gute Gründe, die Gruppe der aktiv gemanagten Zielfonds zu favorisieren, wobei es hier natürlich in besonderem Maße auf die Qualität der Managementleistung ankommt - mit Blick auf das Steuerthema (vgl. erster Beitrag dieses Newsletters) natürlich auch darauf, ob man die aktuell guten Leistungen auch über längere Zeiträume erwarten darf. Das Prinzip der aktiv gemanagten Zielfonds ist einfach: Der Anleger wählt das seinem Anlagehorizont entsprechende Produkt und das Fondsmanagement baut mit seinem dynamischen Vermögensmanagement die Brücke zwischen den stets als schlecht vereinbar geltenden Zielen "Rendite" und "Sicherheit", indem im Laufe der Zeit Erreichtes immer stärker über die sukzessive Umschichtung in risikoärmere Anlagen umgeschichtet wird. Dies dient einerseits dem Wunsch, über die Gesamt-Laufzeit eine optimale Rendite zu erwirtschaften und andererseits einer zunehmenden Sicherheit, denn über die sukzessive - und natürlich auch von Marktentwicklungen abhängige - Umschichtung wird die Wertentwicklung natürlich auch zunehmend schwankungsärmer. Vergleicht man die bereits im Markt etablierten Fonds, die bereits mindestens seit einem Jahr eine Wertentwicklung vorzuweisen haben, so stellt man ganz erstaunliche Unterschiede fest. Wir haben uns einmal die Sechs-Monats-Ergebnisse von verschiedenen Fonds, die bis zum Jahr 2020 laufen, angeschaut. Dabei wollten wir vor allem wissen, welche Unterschiede zwischen den Jahresergebnissen per 09.05. und denen per 26.05.2006 zu registrieren sind.

Die Unterschiede sind auffällig genug, und decken sich in etwa auch mit den bei längerfristigen Vergleichen festgestellten Unterschieden. Insbesondere die Ergebnisse der Garantieprodukte signalisieren klar und deutlich, dass die zwischengezogenen Garantien zu Lasten der Rendite gehen. Andererseits kommen die Garantiefonds nach einem Börsengewitter deutlich langsamer wieder in Fahrt als die aktiv gemanagten Zielfonds. Denn natürlich leidet die Garantiefonds-Systematik vor allem darunter, dass der Beginn eines Kursrückgangs noch mit einem hohen Aktienbestand mitgemacht wird. Je nach Verlusthöhe muss dann ein erheblicher Teil in die die Garantie sichernden Produkte umgeschichtet werden, so dass ein sich anschließender Wiederanstieg der Aktienkurse eben nur noch mit einem deutlich geringeren Aktienbestand mitgenommen werden kann - oder eben gar nicht mehr, falls es aufgrund des Kursrückgangs zu der oben beschriebenen "Immunisierung" kommt.

So gehört gar nicht viel Phantasie dazu, sich den Zustand der "Immunisierung" vorzustellen. Wir hingegen versuchen, uns vorzustellen, bei wie vielen Beratungsgesprächen neben den Vorzügen einer solchen Höchststandsgarantie auch auf deren Nachteile hingewiesen wurde. Ob in einem solchen Fall der Verlust der Kundenbeziehung ein ausreichendes Strafmaß darstellt, bezweifeln wir. Denn ein Haftungsfall wird hier nur schwerlich konstruierbar sein, da der Fonds ja sein Versprechen, den einst erreichten Höchststand am Laufzeitende auszuzahlen, auf jeden Fall einlösen wird. So sollte jeder Anleger unter der fachkundigen Anleitung durch einen diese Berufsbezeichnung verdienenden Berater sorgfältig prüfen, wo seine persönliche Effizienzlinie aus angestrebter Rendite und benötigter Sicherheit verläuft.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Wie lächerlich und

weltfremd ist der, der sich über |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||