|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter5-29.05.2008.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Mit Honorar und ETF´s |

| Fonds-Check: Durch Volatilität zu Rendite |

| Das immer wieder verwendbare Zitat (von Franz Grillparzer) |

Wer täglich Interessenten und Kunden berät, der kommt ohne ein gutes

Unterstützungs-Netzwerk nicht mehr aus. Wie hilfreich ein Pool, eine Plattform

oder eine Vertriebsgesellschaft eingeschätzt werden, hängt meist am Grad der

individuellen Unterstützung im Tagesgeschäft. Warum versuchen Sie es nicht

mal mit einem "Back-Office" für Ihre Aktivitäten im Bereich offener und

geschlossener Investmentanlagen. Eine Art "Investment-Provider", der

Sie

individuell betreut.

Informieren Sie sich,

was wir für Sie tun können:

ausführliche Informationen über unsere Dienstleistungen

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Das Geldvermögen der Deutschen ist weiter auf Wachstumskurs, wenngleich der Zuwachs von 3,5% gegenüber dem Vorjahr nur unwesentlich über der Geldentwertungsrate liegt. Rein rechnerisch verfügt jeder Haushalt über ein Geldvermögen in Höhe von € 114.600 - insgesamt werden laut Deutscher Bundesbank so 4,56 Billionen Euro gehortet. Dem stehen allerdings auch Verbindlichkeiten in Höhe von € 38.800 pro Haushalt gegenüber. Immerhin sind knapp 12% des Geldvermögens in Investmentfonds angelegt. In welchen Fonds auch immer dieses Geld angelegt ist - dieses Geld ist hinsichtlich künftiger Kursgewinne bis zur Veräußerung dauerhaft abgeltungssteuerfrei investiert. Allerdings gibt es beim Fondsvolumen von mehr als 500 Milliarden Euro teilweise erheblichen Handlungsbedarf, denn die Konsequenzen aus der Erkenntnis, dass man vielleicht doch nicht in die optimalen Fonds investiert ist, müssen noch in diesem Jahr gezogen werden. Mehr als 20% des privaten Geldvermögens sind allerdings in Einzeltiteln (Aktien, Renten oder sonstige Beteiligungen) investiert. Hier kann man getrost davon ausgehen, dass der überwiegende Teil in punkto Abgeltungssteuer alles andere als optimal angelegt ist. Die in den Depots liegenden Anleihen haben in aller Regel Restlaufzeiten, die erheblich unterhalb des Anlagehorizontes des jeweiligen Anlegers liegen. Bei Fälligkeit kann der Rückzahlungsbetrag anschließend nur noch abgeltungssteuerpflichtig investiert werden. Nun mag dies manchen Anleger wenig kümmern, denn er kann sich ja darüber freuen, dass seine bisherige Steuerbelastung auf keinen Fall steigt, sondern meist vom bisherigen individuellen Spitzensteuersatz auf den Abgeltungssteuersatz sinkt. Das ist richtig. Doch bislang gab es keine zeitliche Beschränkung, um die Vorteile einer steuergünstigeren Anlage aufzuzeigen, denn jederzeit konnten die betroffenen Anleger in eine aktiv und erfolgreich gemanagten Rentenfonds wechseln, bei dem nicht nur eine bessere Wertentwicklung möglich ist sondern zudem auch noch ein nicht unerheblicher teil des Gesamtertrages steuerfrei vereinnahmt werden kann. Aber wenn man bei Renten noch davon ausgehen kann, dass sich der Schaden - wenn es denn überhaupt ein Schaden ist - sich in Grenzen hält, so gilt dies für Aktien keinesfalls. Lassen wir Belegschaftsaktien (die auch meist einer Sperrfrist unterliegen) oder die unmittelbare Beteiligung des Managements an der eigenen Firma mal außen vor. Mehrheitlich dürften Firmenbeteiligungen, die sich immerhin auf fast 600 Milliarden Euro addieren, rein der Kapitalanlage dienen. Und hier dürfte es kaum einleuchtende Gründe dafür geben, davon auszugehen, dass die heute im Depot befindlichen Aktien über den gesamten Anlagezeitraum von meist mehreren Jahrzehnten eine sinnvolle Anlage sind. Jede Umschichtung führt jedoch ab 2009 zwingend zu einer abgeltungssteuerpflichtigen Wiederanlage. Dabei sind sich Anleger der Dramatik kaum bewusst. Wer über 20 Jahre mit seinen Aktienanlagen durchschnittlich 8% Kursgewinn erwirtschaftet, der muss in 20 Jahren so viel Abgeltungssteuer zahlen, wie er heute anlegt. Dies gilt übrigens nur, wenn er über 20 Jahre keine Umschichtungen vornimmt. Denn ansonsten sieht die Rechnung noch schlimmer aus. Machen Sie mal einem Anleger klar, dass sein heutiger Depotwert von beispielsweise 50.000 Euro der Steuerzahlung in 20 Jahren entsprechen könnte. Sie werden feststellen, dass die Aufklärungsarbeit in Sachen Abgeltungssteuer noch längst nicht zu einem entsprechenden Bewusstsein in der Bevölkerung geführt hat, denn die Reaktionen werden in der Mehrzahl der Fälle in der Bandbreite zwischen Überraschung und Ungläubigkeit anzusiedeln sein. Nun gibt es natürlich viele ältere Anleger, die meinen, derart lange Zeiträume kämen für Sie ja überhaupt nicht in Frage. Fakt ist, dass im Bundesschnitt mindestens zwei Drittel des bei Rentenbeginn vorhandenen Depotwertes zu einem späteren Zeitpunkt vererbt werden. Heute abgeltungssteuerresistent investieren bedeutet deshalb in den meisten Fällen, die Abgeltungssteuerfreiheit der Anlage mit zu vererben, denn in Analogie der Weiterführung der bisherigen Spekulationsfrist im Erbfall muss die Abgeltungssteuerfreiheit aufgrund des originären Erwerbszeitpunktes auch im Erbfall erhalten bleiben, wenn vor 2009 investiert wurde. Wollen wir noch darüber reden, dass rund 1,6 Billionen Euro bei Banken auf Tagesgeld-, Termin- oder Sparkonten liegen? Keine Frage: Die Investmentbranche und ihre Mittler werden es bis Jahresende nicht schaffen, auch nur einen nennenswerten Bruchteil dessen umzusetzen, was sinnvollerweise umzusetzen wäre. Dabei hat die Branche es sich übrigens selbst zuzuschreiben, dass ihre Vorschläge jetzt von Tagesgeldkontoinhabern und Anleihen-Sparern nicht begeistert umgesetzt werden denn durch riskante Aktienfondsempfehlungen und deren Absturz wurde viel Vertrauen verspielt. Anleger in vermögensverwaltenden Fondsstrukturen fühlen sich mit ihrer Entwicklung im Spannungsfeld ihrer individuellen Bandbreite von Angst und Gier besser aufgehoben. Entsprechendes flächendeckendes Bewusstsein in Deutschland innerhalb von sieben Monaten zu schaffen, dürfte ein Ding der Unmöglichkeit sein.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Die Stiftung Warentest (Finanztest) empfiehlt es. Die FAZ empfiehlt es. Und viele andere empfehlen es ebenfalls. Wir nicht! Warum? Ganz einfach: Weil es so viele empfehlen. Denn es dürfte doch klar sein, dass ein Fondsparplan, der seit Jahren bespart wird, der nun ab Januar 2009 in einem neuen - eigens dafür eingerichteten - Depot bespart wird, dadurch ja eigentlich kein anderer Fondssparplan wird. Es ist auch überdeutlich, dass die Einrichtung des neuen Depots ganz wesentlich auf eine Umgehung zielt. Und es wird für den Fiskus doch ein Weg zu finden sein, diese Umgehung zu umgehen. Hintergrund: Für die steuerrechtliche Beurteilung der Spekulationssteuer (Verkauf innerhalb eines Jahres mit Kursgewinn) gilt seit einiger Zeit bindend die Fifo-Methode ("First in first out"). Bei der Spekulationssteuer ist dies meist zum Vorteil des Anlegers, weil er die zuerst gekauften Anteile (bzw. Wertpapiere) einer WKN automatisch auch als erste wieder verkauft. Klar ist unter Fachleuten allerdings auch, dass diese Methodik auch künftig anzuwenden ist, wenn Fondsanteile verkauft werden, die teilweise vor 2009 und teilweise ab 2009 (also bspw. im Rahmen eines laufenden Fondssparplanes) erworben wurden. Hier ist die Regelung natürlich zum Nachteil des Anlegers, da er automatisch zunächst die hinsichtlich der Kursgewinne noch abgeltungssteuerfrei erworbenen Anteile zuerst verkaufen muss. Vorteilhafter wäre es natürlich, zunächst die ohnehin abgeltungssteuerpflichtigen Anteile zuerst zu verkaufen, weil der Kursgewinn dann in der Regel noch geringer sein dürfte. Die abgeltungssteuerfreien Anteile könnten so bis zuletzt im Depot verbleiben. Nur um dies herzustellen wird aktuell flächendeckend mit dem Zweit-Depot geworben. Und nun muss man sich fragen, wie wohl der Fiskus mit einer solchen Aktion umgeht. Man stelle sich vor, dass hunderttausende von Anlegern mit einem Fondssparplan auf einmal zum nächsten Jahreswechsel ein Zweitdepot - möglichst noch bei der gleichen Bank - eröffnen. Wir glauben nicht, dass es unbedingt einer gesetzlichen Neuregelung bedarf, um dies aus den Angeln zu heben. Eine gemeinsame Rundverfügung der Oberfinanzdirektionen sollte in diesem Fall bereits ausreichend sein, um festzulegen, dass auf alle Anteile einer WKN, über die ein Anleger - ggfs. in mehreren Depots - verfügt, gemeinschaftlich die Fifo-Methode anzuwenden ist. Keine Gesetzesänderung - kein Vertrauensschutz. Es muss nicht so kommen. Aber die Gefahr, dass es vielleicht so kommen könnte, kann nicht 100%-ig ausgeschlossen werden. Kommt eine solche Verfügung erst in 2009, so kann kein Anleger mehr etwas reparieren. Schadenersatzansprüche an Stiftungen oder Journalisten zu richten, dürfte kaum in Frage kommen. Vielleicht wendet sich der Anleger dann mit entsprechenden Ansprüchen an seinen Berater? Denn natürlich hätte es andere Möglichkeiten der Beratung gegeben. Unser Beratungsgrundsatz: Für alle Wkn´s, die sich zum Jahresende im Kundendepot befinden, gibt es ab 2009 eine selbst verordnete Investitionssperre. Ausnahmen sind natürlich dort zulässig, wo ohnehin - bspw. bei einer Darlehenstilgung - alle Anteile auf einen Schlag veräußert werden. Für bestehende Fondssparpläne gibt es zwei Möglichkeiten: Möglichkeit eins: Der Sparplan wird zum Ende des Jahres beendet und ab 2009 wird in einen anderen - gleichwertigen - Fonds gespart. Dies dient der Diversifikation des Depots. Die bis Ende 2008 angesparten Anteile können dann so lange wie möglich abgeltungssteuerfrei Kursgewinne ansammeln. Möglichkeit zwei: Der Sparplan wird weiter geführt. Alle bis zum Jahresende angesparten Anteile werden aber bis zum Ende des Jahres umgeschichtet. Dabei bietet es sich je nach individuellen Kundenvorstellungen ggfs. an, einen etwas defensiveren Mischfonds zu wählen. Einwände, dass so der Cost Average-Effekt nicht mehr ausgenutzt werden könnte, sind Quatsch, denn für alles, was bis zum Jahresende angespart ist, ist nur noch die Entwicklung einer Einmalanlage maßgeblich. Der Cost Average-Effekt ergibt sich stets nur durch die neu hinzukommenden Anteile und bietet so auch künftig seine Vorteile. Mit einem anständigen EDV-System kann dann übrigens auch in etlichen Jahren noch jederzeit nachvollzogen werden, welche WKN´s sich zum 31.12.2008 im Depot befanden, um diese Vermögenswerte so lange wie möglich unangetastet zu lassen. Mit einem einzigen Depot wird jedoch die Übersicht über die gesamte Anlage bewahrt. Wer Kunden so beraten möchte, für den hat das Jahresendgeschäft längst begonnen. Der zu betreibende Aufwand ist übrigens nicht höher, als ein zweites Depot zu eröffnen, die Sparpläne in einem Depot stillzulegen und neue Sparpläne im anderen Depot zu eröffnen. Wer also in Sachen Abgeltungssteuer noch auf viel Geschäft hofft, der sollte tunlichst jetzt anfangen, in seinem Kundenbestand die Weichen zu stellen. Aufträge zur Umschichtung im Dezember oder die Schließung eines Sparplanes plus Neueröffnung eines anderen Sparplanes im Januar können heute schon zu Papier gebracht werden. Wer sich diesen Aufgaben nicht schleunigst stellt, dem dürfte die Zeit schnell knapp werden. Er steht dann ggfs. vor der Frage, auf Neugeschäft zu Gunsten einer ordentlichen Beratung seiner bisherigen Kunden verzichten zu müssen. Oder umgekehrt - dies dürfte allerdings auf Dauer für die Kundenbindung nicht sonderlich vorteilhaft sein. Die Zeit läuft ...

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bereits seit einiger Zeit ist die Diskussion in vollem Gange. Exchange Traded Funds (ETF´s) sind kostengünstig und schlagen über längere Zeiträume die Mehrzahl der Fonds in der jeweiligen Vergleichsgruppe. Und weil das so wunderbar logisch klingt und weil es sich anhand der Performance-Hitlisten über längere Zeiträume scheinbar auch zweifelsfrei beweisen lässt, wird die Argumentation kritiklos von nahezu jeder Publikation übernommen. Ein Rückblick: In der Ausgabe vom Mai 2007 berichtet "DAS INVESTMENT" anhand eines konkreten Falles von der glücklichen Fügung, die einer Witwe widerfuhr, die - finanziell vollkommen unerfahren - 290.000 Euro aus der Lebensversicherung ihres Mannes zunächst auf dem Girokonto schmoren ließ, ehe Sie einem Honorarberater begegnete, der Ihr ein Depot mit ETF´s strukturierte. Aufgrund ihrer geringen Risikoneigung wurde ein Depot empfohlen, welches zu 30% in Aktien - verteilt auf 7 verschiedene ETF´s - und zu 70% in Renten - verteilt auf 2 ETF´s - investiert. Wir wollten einfach mal wissen, was nach einem Jahr aus der Mixtur wird und haben die Entwicklung verfolgt. Hier zunächst einmal das ungeschminkte Ergebnis:

Das Ergebnis von knapp 4% Minus ist um das Honorar des hier aktiven Beraters in Höhe von 1% noch zu berichtigen, so dass die Kundin zwar Ausgabeaufschläge und Verwaltungsgebühren "normaler Fonds" zwar gespart hat, jedoch im Ergebnis - ohne Berücksichtigung der monatlichen Entnahmen zur Aufbesserung Ihrer Rente - knapp 5% im Minus steht. In der Zeit von Mitte Dezember bis Mitte März verlor der 30%-ige Aktienanteil rund ein Fünftel an Wert. Da der Rentenanteil in diesem Zeitraum per Saldo konstant blieb, tauchte das Gesamtdepot in dieser kurzen Zeit in der Spitze um mehr als 6% ins Minus. Wir fragen uns natürlich, wie eine in Gelddingen völlig unerfahrene Anlegerin mit geringer Risikoneigung reagiert, wenn von 350.000 angelegten Euros auf einmal mehr als 21.000 Euro fehlen - vom möglicherweise vorab gezahlten Honorar (1% p. a.) mal ganz abgesehen. Die Erklärung, dass die ETF´s nur eine durchschnittliche Verwaltungsgebührenbelastung von 0,27% haben, ist da sicher wenig hilfreich. Um übrigens fair zu bleiben, halten wir nicht mit unserer Überzeugung hinterm Berg, dass wir glauben, dass im Großen und Ganzen eine entsprechende Mischung aus normalen Fonds, die in der jeweiligen Anlagekategorie investieren, sicherlich ein ähnlich unbefriedigendes es Ergebnis gebracht hätte. Allerdings ist die Mischung von reinrassigen Aktien- und Rentenfonds, die dem jeweiligen ETF entsprechend investieren, wohl kaum die einzige Alternative. Normale Fonds aus Kostengründen gleich zu verwerfen muss also zumindest mal solange hintenan stehen, bis geklärt ist, ob vielleicht mit nicht ganz so günstigen Verwaltungs- bzw. Managementgebühren nicht eine bessere Lösung für die Anlegerin hätte erreicht werden können. Was wäre unser Vorschlag gewesen? Zunächst einmal hätten wir mit Dringlichkeit empfohlen, nicht auf eine Allokation von Anlageklassen und -kategorien zu bauen. Die mit einer solchen Allokation verbundene Problematik ist nämlich immer wieder die gleiche und kann auch anhand des obigen ETF-Depots leicht nachvollzogen werden. Niemand kümmert sich darum, die Allokation des Depots zu verändern, wenn der Aktienanteil im Falle einer Krise - wie gerade erlebt - um 20% in die Knie geht (wir wissen, es kann auch schlimmer kommen). Dadurch läuft die ursprüngliche Allokation der einzelnen Bausteine schnell aus dem Ruder. Steigen die Aktienmärkte über einen längeren Zeitraum steil an, so hat das konservative Depot schnell einen Aktienanteil von 40% statt 30%. Umgekehrt kommt es dazu, dass der Rentenanteil sich durch den Niedergang der Aktienfonds erhöht, so dass die anschließende Erholung der Aktienmärkte nur mit vermindertem Aktienanteil mitgemacht wird. Der aktuelle Rentenanteil des obigen ETF-Depots beläuft sich übrigens auf rund 72,5%. Unser Vorschlag deshalb: Ersetzen Sie die Allokation der Anlageklassen und -kategorien durch eine Allokation von Vermögensverwaltern. Ein Rückblick auf eine Auswahl von neun vermögensverwaltenden Misch- und Dachfonds, die wir vor Jahresfrist auf unserer Empfehlungsliste hatten und die wir in unzähligen einzeln ausgearbeiteten Präsentationen für konservative Anleger eingebaut haben, macht deutlich, wovon die Rede ist. Dabei ist es müßig, nun Vermutungen darüber anzustellen, welcher der Fonds in welcher Höhe gewichtet worden wäre. Wählen wir einfach neun der im konservativen Segment am häufigsten eingesetzten Fonds in jeweils gleich hoher Gewichtung, so kommen wir zu einem erstaunlichen Ergebnis: Drei der Fonds haben über ein Jahr ein Minus in der Bandbreite zwischen 1,34% und 5,17% erwirtschaftet. Dieses Minus wurde durch die positiven Jahresergebnisse der anderen Fonds mehr als ausgeglichen, denn das Depot schloss insgesamt mit einem Plus von rund 2% - wobei hiervon noch die einmalige Agiobelastung in Abzug zu bringen wäre. Bei durchschnittlich 50% Rabatt aufs Agio läge diese Agiobelastung übrigens unterhalb von 2%. Laufende Gebühren entstehen in der Regel nicht, da die laufende Vergütung des Finanzdienstleisters aus der in den Verwaltungsgebühren kalkulierten Bestandsprovisionen dargestellt wird. Obwohl in unserem Vorschlag fünf vermögensverwaltende Dachfonds und vier aktiv gemanagte Mischfonds enthalten sind, konnte trotz der damit einhergehenden höheren laufenden Gebührenbelastung das bessere Ergebnis erzielt werden. Dabei war übrigens unter Berücksichtigung des laufenden Honorars bei der ETF-Version die Gesamtbelastung gar nicht so dramatisch viel höher, denn bei der Dachfonds-Gebührendiskussion wird meist vergessen, dass die Dachfonds die Verwaltungsgebühren ihrer Zielfonds deutlich schmälern, indem sie die darin enthaltene Bestandsprovision dem Fondsvermögen gutschreiben. Bei unserem Vergleich dürfte die laufende Gebührenbelastung lediglich um ca. 0,35% pro Jahr höher sein (genau Angaben sind natürlich alleine deshalb nicht möglich, weil mancher Dachfonds einmal stärker in Aktienfonds investiert ist, während zu anderen Zeiten ggfs. der überwiegende Teil des Fondsvermögens in Cash gehalten wird). Doch wenn mit höherer Gebührenbelastung unterm Strich das bessere Ergebnis für den Anleger erzielt wird, dann war es aus unserer Sicht gerechtfertigt, höhere Gebühren zu berechnen. Vielleicht kommt jemand auch auf die Idee, dass es ein Mix von neun Vermögensverwaltern (nichts anderes sind die Manager von Misch- und Dachfonds mit aktivem Vermögensverwaltungsansatz) das bessere Ergebnis erzielen dürfte als ein einzelner Honorarberater. Bliebe noch das Thema mit der Transparenz der Honorare. Der bereits in der Überschrift des hier zitierten Artikels ("Mit offenen Karten") herausgestellte Vorteil des ETF-Depots ist, dass - so wörtlich - "die Kosten auf dem Tisch liegen". Das ist zweifelsfrei so, denn die Verwaltungsgebühren der ETF-Fonds können ermittelt werden und das Honorar des Beraters ist in transparenter Höhe vereinbart. Allerdings sind die Verwaltungsgebühren "normaler Fonds" (übrigens nicht erst seit Umsetzung der MiFID) ebenfalls transparent. Bis 31. Oktober letzten Jahres war lediglich unklar, wie viel davon der Vermittler bekommt. Kein Vermittler sollte übrigens ein Problem damit haben, dass er eine einmalige Vergütung aus dem Agio erhält, während seine laufende Vergütung nur in etwa ein Drittel der laufenden Vergütung des Honorarberaters ausmacht. Unser Fazit: Kein Anleger wird auf die Idee kommen, das schlechtere Ergebnis attraktiver zu finden, weil es mit geringeren Kosten erwirtschaftet wurde. Die Diskussion um die Gebühren sollte sachlicher - und vor allem orientiert an den damit möglichen Ergebnissen - geführt werden. Der Vergleich eines DAX-ETF mit einem deutschen Aktienfonds mag zwar sachlich richtig sein. Doch wenn aus diesem Vergleich bereits ein Ergebnis hergeleitet wird, dann werden andere - attraktivere - Lösungen entweder bewusst verschwiegen (vielleicht um eine Rechtfertigung für die eigene Honorarhöhe herzuleiten?) oder aber sie sind nicht - oder nicht genügend - bekannt. In letzterem Fall leisten wir gerne Hilfestellung.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

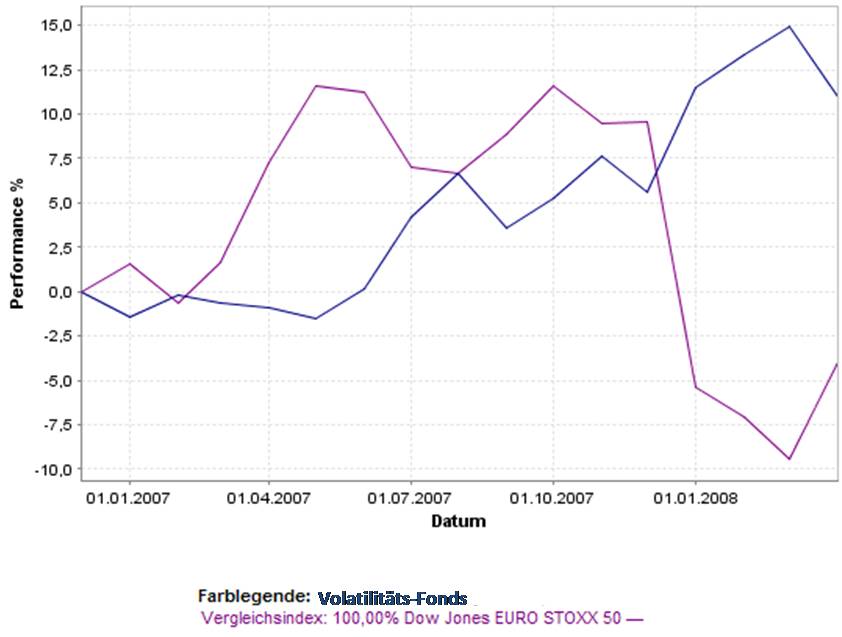

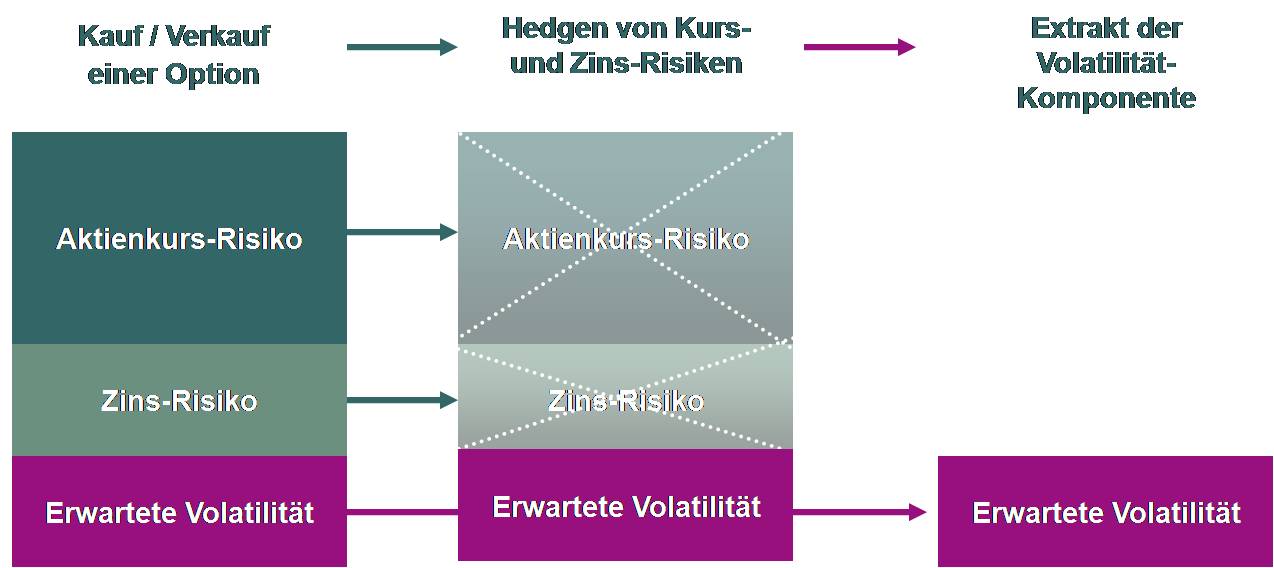

Das das klingt nun auf den ersten Blick durchaus nicht nach einer Empfehlung aus unserem Hause. Volatile Fonds haben nämlich stets eine geringere "Success Ratio" als Fonds mit stabilerer Wertentwicklung. Als Success Ratio definiert Morningstar bekanntlich die über 10 Jahre tatsächlich von Anlegern erzielte Rendite in Relation zur Wertentwicklung des Fonds selbst. Und tatsächlich versuchen wir stets und immer wieder, die Entwicklung von Depots so konsistent wie möglich zu gestalten. Starke Auf- und vor allem Abwärtsbewegungen des Depotwertes gilt es so gut wie möglich zu vermeiden. Doch in diesem Fall reden wir nicht von einem volatilen Fonds sondern von einem Fonds, der die Volatilität zu einer eigenen Assetklasse macht und dabei gegenüber der zugrunde liegenden Anlagekategorie "Aktien Europa" eine spürbar geringere Volatilität anstrebt.

Grundlage für Aktionen des Fondsmanagers ist also die erwartete ("implizierte") Volatilität, die erfahrungsgemäß von ihren Unter- oder Übertreibungen immer wieder zu einem historischen Durchschnitt zurückkehrt ("reversion to the mean"). Liegt die implizierte Volatilität oberhalb des historischen Durchschnitts, so positioniert sich der Fonds "short". Umgekehrt nimmt er bei historisch geringer Volatilität eine "Long-Position" ein. Je nach Stärke der Abweichung der implizierten Volatilität vom historischen Durchschnitt wird eine zusätzliche Hebelung vorgenommen. Dabei kann der Fonds - übrigens überwiegend regelbasiert - bis zum Dreifachen des Fondsvolumens long und bis zum Doppelten des Fondsvolumens short gehen. Praktisch wirkt sich dies wie folgt aus: Ist die implizierte Volatilität historisch hoch (> 35%) so ist der Fonds in der Regel 2-fach short positioniert. Steigt die Volatilität weiter, so bringt dies dem Fonds zwar zunächst Verlust ein (Faustregel: Bei Anstieg um hundert Basispunkte - also bspw. von 36% auf 37% - verliert der Fonds 2% an Wert). Ist die implizierte Volatilität hingegen historisch niedrig (< 15%), so ist der Fonds 3-fach long positioniert. Kehrt die Volatilität zum historischen Durchschnitt zurück, so gewinnt der Fonds (Faustregel: Bei Anstieg um hundert Basispunkte - also bspw. von 13% auf 14% - gewinnt der Fonds 3% an Wert). Durch die unterschiedliche Hebelung und die Ineffizienzen zwischen der implizierten Volatilität der jeweiligen Optionen und der tatsächlichen Volatilität des zugrunde liegenden Assets wird der Fonds gewissermaßen zum Profiteur der "Volatilität der Volatilität". Da die Volatilität - wie ein Jo-Jo - stetig pendelt, wird durch die unterschiedlichen Hebelungen zwangsläufig stets ein Ertrag beim Fonds hängen bleiben. Auch hierzu ein Beispiel: Steigt die implizierte Volatilität von 14,5% (bei dreifachem Hebel) auf 16%, so bringt dies dem Fonds einen Ergebnisbeitrag von 4,5%. Gleichzeitig wird aber nun der Hebel verringert. Kehrt die Volatilität (bei zweifachem Hebel) zurück zum Ausgangspunkt, so verliert der Fonds 3%. Per Saldo verbleibt nach dieser Methodik ein Plus von 1,5% beim Fonds, während die Volatilität zum Ausgangslevel zurückgekehrt ist.

Vor allem wird die negative Korrelation zum Aktienmarkt deutlich. Auch in der für den deutschen Markt zugelassenen Version des Fonds (aufgelegt im November 2006) wird bereits die gegenläufige Entwicklung zum Aktienmarkt klar erkennbar (rechte Grafik - Grafiken zum Vergrößern anklicken). Damit kann der Fonds einen guten Beitrag zur Stabilität der Entwicklung eines Depots leisten. Anleger sollten sich dabei jedoch im Klaren sein sollten, dass die Ergebnisse ausgerechnet - aber das ist ja der Sinn der Beimischung - dann eher etwas enttäuschen, wenn andere Fonds im Depot große Freude bereiten. Das dürfte allerdings weniger schwer wiegen als die Freude über eine positive Entwicklung, wenn die Märkte dem Anleger Bauchschmerzen bereiten.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Der Verstand und die Fähigkeit, ihn zu gebrauchen, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

-performance.jpg)