|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter6-26.06.2007.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Deutsche Banken bieten Privatkunden nur Mittelmaß |

| Sauren-Studie bestätigt uns in unserer Strategie |

| Fonds-Check: Der "Long/Short-Fund" |

| Das immer wieder verwendbare Zitat (von Franz Marc) |

|

|

|||

|

Als "Holzklasse" bezeichnete man früher die dritte Klasse der Eisenbahn, weil dort die Sitze nicht gepolstert, sondern eben aus Holz waren. Dies ist allerdings eines der untypischen Beispiele für eine rückläufige Nachfrage nach Holz, denn zumindest in der industrialisierten Welt hat die Holzklasse ausgedient. Aber ansonsten steigt die Nachfrage nach Holz rapide und Holz ist - nach Öl und Gas - die drittgrößte Rohstoffklasse weltweit. Alleine in Deutschland dürfte das jährliche Umsatzvolumen mit Holz in kurzer Zeit die 100-Millionen-Grenze übersteigen. Dabei werden bei uns 40% des Holzes für die Erstellung von Papier oder Verpackungsmaterial benötigt, während nur 27% in die Bauindustrie und 19% in den Möbelbau wandern. Aber es gibt auch einen relevanten Bedarf an Holz für Dinge, die man in seinen Überlegungen wohl eher vernachlässigen würde. So werden Jahr für Jahr alleine 5 Millionen Kubikmeter Holz für die Herstellung von Essstäbchen benötigt. 40% hiervon entfallen alleine auf China und im April wurde von der chinesischen Regierung eine Sondersteuer eingeführt, die bspw. Essstäbchen mit 5% zusätzlich besteuert. Holz hat sich weltweit zu einer wichtigen Anlageklasse entwickelt, wobei diese bislang noch hauptsächlich von institutionellen Investoren genutzt wird. So gehören bspw. die bekanntermaßen erfolgreich investierenden Universitätsstiftungen in Harvard, Yale oder Stanford zu den größten Waldbesitzern in den USA und realisieren - abseits der Wechselbäder spannender Börsenentwicklungen - kontinuierlich eine zweistellige Jahresrendite. Die Korrelation mit herkömmlichen Anlageklassen ist kaum nachweisbar, was wesentlich daran liegt, dass Holz - im Gegensatz zu anderen Rohstoffen - wächst. Trotz des aufgrund der Steigerung der weltweiten Nachfrage deutlich angezogenen Holzpreises resultiert die Rendite der Anlageklasse Holz zu 70% aus biologischem Wachstum. Selbst ein temporärer Rückgang des Preises an sich führt beim Holzinvestor nicht zu einem Verlust, da das exponentielle Wachstum des Holzes und die mit steigendem Alter einhergehende Qualitätssteigerung eine jährliche Wertsteigerung bringen, die einen Preisrückgang mehr als ausgleicht. Wer sich einmal die Jahresringe eines alten Baumes genauer angeschaut hat, der stellt fest, dass diese stets gleich groß sind. Durch den ständig steigenden Umfang ist der Volumengewinn im dritten Jahr bereits fünfmal so groß wie im ersten Jahr. So ergibt sich ein "biologischer Zinseszinseffekt", der die Rendite unabhängig von Marktentwicklungen treibt. Natürlich macht es keinen Sinn, einfach mal einen Wald zu kaufen, um mit dem Verkauf des Holzes Geld zu verdienen. Holz-Investments müssen professionell gemanagt werden und es bedarf hierfür völlig anderer Analystenfähigkeiten als in den konventionellen Anlageklassen. Für unerfahrene Anleger (und Berater) ist die Entscheidung für ein gutes Angebot nur auf den ersten Blick leicht. Denn natürlich sind die guten Argumente, die für eine Anlage in Holz sprechen, für alle nutzbar und so sieht man den außerordentlichen Anlageerfolg verheißenden Hochglanzprospekten nicht an, ob es sich um ein von einem professionellen Waldmanager betreutes Angebot oder um den dilletantischen Versuch eines einen neuen Anlagetrend nutzenden Geschäftemachers handelt. So hat das Angebot der Schweizer "Prime Forestry Switzerland" rund 3.000 Anleger begeistert. Sie wollten nachhaltig - also umwelt- und sozialverträglich tropisches Hartholz in Panama anbauen. Doch aus der nachhaltigen Rendite auf Basis des Geschäftsmodells von Prime Forestry wurde nichts. Die Gesellschaft ist pleite und die Renditeträume der Kunden endeten auf dem Holzweg. Für uns kann deshalb die reine Begeisterung für ein Anlagethema nicht den Blick auf die wichtigsten Prüfpunkte versperren: Wer ist der Anbieter bzw. Manager für die Investition und über welchen Erfahrungshorizont verfügt er. Da kommt uns die für Deutschland exklusive Zusammenarbeit mit dem größten europäischen Waldmanager, einer Gesellschaft aus Dänemark, gerade Recht. Die Exklusivität hat sich eine in Deutschland und Luxemburg ansässige Fondsgesellschaft gesichert, die im Rahmen des aktuellen Angebotes auf steuerpflichtige Erträge verzichtet und die Erträge über eine Hybridkonstruktion von Aktien und Genussrechten steuerfrei gestaltet. Sehr gut gefällt uns der Kalkulationsansatz: Auch wenn vieles dafür spricht, dass die Holzpreise weltweit weiter steigen dürften, so geht man doch "nur" von inflationsbereinigt gleich bleibend hohen Holzpreisen über die Dauer der Investition (ca. 10 - 12 Jahre) aus. Mit direkten und indirekten (ähnlich einem Dachfonds) Investitionen soll bereits ab dem dritten Jahre eine 3%-ige Ausschüttung, die sukzessive auf jährlich 9% steigen soll, erwirtschaftet werden. Die Mindestinvestition von 20.000 US-Dollar soll sich - wie gesagt ohne Berücksichtigung von etwaigen Preissteigerungen - mit einer IRR ("Internal Rate of Return") von rund 9% rentieren. Vergangenheitsentwicklungen, die durchaus Hinweise auf eine eher 15%-ige jährliche Rendite geben, verweist man in den Bereich der Spekulation (wenngleich man natürlich nicht ausschließen möchte, dass es besser laufen könnte als in der Prognoseberechnung des für die zweite Julihälfte erwarteten Prospektes). Die Platzierung wird maximal bis zum 30.11.2007 laufen, wobei es verschiedene Optionen gibt, den Fonds bei Erreichen der Zielsumme von 25 Millionen US-Dollar vorzeitig zu schließen oder das Volumen zu erhöhen. Unser Fazit: Ein ganz seriös aufbereitetes Angebot eines erfahrenen Anbieters im Verbund mit einem seit vielen Jahren weltweit erfolgreich tätigen Waldmanager, der zudem zu 50% einer der größten dänischen Versicherungsgesellschaften gehört. Wir informieren Sie gerne über die Details.

|

|||

|

|

|||

|

Perestroika und Glasnost - schon längst wieder in Vergessenheit geratene Schlagworte, die zu Beginn der 90er-Jahre den Zerfall der UdSSR markierten, der zum 31.12.1991 vollzogen wurde. Unter Boris Jelzin wurden in Russland Teile der Wirtschaft privatisiert und demokratische Reformen durchgeführt. Beide verfehlten jedoch ihr Ziel und führten zum Zusammenbruch der Wirtschaft, hoher Inflation und politischer Destabilisierung. Es ist nur 10 Jahre her, dass Russland faktisch zahlungsunfähig war und im Jahr 1998 schuldete Russland seinen Staatsbediensteten (hierzu zählten u. a. auch noch die Arbeiter im nicht privatisierten Bergbau) ein halbes Jahresgehalt. Für den Winter 1998/99 erwartete die Welt für weite TEile Russlands eine Hungerskatastrophe gewaltigen Ausmaßes. Im Jahr 2000 trat Wladimir Putin an. Seine Politik hat sicherlich nicht nur Licht- sondern auch Schattenseiten. Aber seit seinem Amtsantritt hat sich die politische (insbesondere außenpolitische) sowie vor allem die wirtschaftliche Lage Russlands erheblich verbessert. Die gestiegenen Rohstoffpreise, die einen weit gehenden Schuldenabbau ermöglichten, sowie die Öffnung für ausländisches Kapital über eine funktionierende Börse waren wesentliche Eckpfeiler einer in eine gewisse Stabilität mündenden Entwicklung. Anleger haben dies natürlich kommen sehen - oder etwa nicht? Sind wir mal ehrlich: Im Jahr 2002, als die ersten Russland-Aktienfonds aufgelegt wurden, wollte diese nun wirklich kaum jemand haben. Immerhin war der MSCI Russia (in Euro umgerechnet) vom Herbst 1997 bis Herbst 1998 um sagenhafte 92% abgestürzt. Nach einer anschließenden Verzehnfachung bis Frühjahr 2002 legte DWS den "DWS Russia" auf - anfangs keine Erfolgsgeschichte, weil der Index bis März 2003 erneut um knapp 30% (der Fonds um knapp 20%) nachgab. Ende 2002 belief sich das Volumen des "DWS Russia" auf 10 Millionen Euro; Ende 2003 waren es 11 Millionen - nicht gerade Ausdruck einer stürmischen Entwicklung, die zeigt, welche Chancen Anleger im (flächenmäßig) größten Land der Welt kommen sahen. Erst nachdem Mitte 2005 die Querelen um die Steuerschulden des Mineralölkonzerns "Yukos" beigelegt waren (soweit man im Zusammenhang mit der Verurteilung Michael Chodorkowskis zu neun Jahren Haft von "beigelegt" sprechen kann), sprang Russlands Börse so richtig an. 150% Kursgewinn innerhalb eines Jahres signalisierten einer breiten Schar von Anlegern, dass man auch auf diesen fahrenden Zug aufspringen könne. Natürlich war der Börse auch so richtig eingeheizt worden. Da waren einerseits die Osteuropa-Fonds, die einen kräftigen, oft mehr als 50% des jeweiligen Fondsvolumens ausmachenden Anteil in Russland investierten. Parallel dazu erreichte die BRIC-Euphorie ihren vorläufigen Höhepunkt. Auch sie investierten naturgemäß einen erheblichen Anteil in russische Aktien. Während diese beiden Phänomene noch leicht nachvollziehbar waren, konnte man den dritten Kurstreiber nicht so ohne weiteres ausmachen. Zum Jahresbeginn 2006 hatten sich nämlich die Rohstoff-Fonds zu stärksten Gruppe von Branchen- bzw. Themen-Fonds entwickelt. Nur wer wusste, dass sechs von zehn Unternehmen des russischen Aktienindex im Rohstoffbereich anzusiedeln sind, konnte nachvollziehen, dass auch von dieser Seite erhebliche Mittelzuflüsse die russische Börse nach oben trieben. Dazu kam, dass alleine das Volumen des "DWS Russia" rund 870 Millionen Euro erreicht hat. Die Masse der Mittelzuflüsse erreichte den Fonds allerdings in den letzten eineinhalb Jahren. Die Anleger kamen mit großen Erwartungen und wurden - wie konnte es auch anders sein - erst mal enttäuscht. An der russischen Börse kam es in den ersten fünf Monaten des Jahres erst mal zu einem Kursrutsch um rund 16%. Und wenn Anleger nun andere spannende Themen wie Konsumgüter, Lifestyle, Infrastruktur oder auch die "Next 11" ausmachen, dürfte dies nicht unbedingt für gute Aussichten an der russischen Börse - wie auch den sonstigen Top-Performern der jüngeren Vergangenheit - sorgen. Das Spiel ist doch immer wieder das gleiche: Die wirtschaftliche Entwicklung eines Landes oder einer Branche ist auch weiterhin positiv und Anleger wundern sich, warum ihr Investment in dieser Kategorie Einbußen hinnehmen muss. Dabei hätte die einfache Frage, wie sinnvoll es sein kann, in einen Markt zu investieren, der - wie bspw. Russland - von Herbst 1998 bis Frühjahr 2006 um mehr als 1.500% gestiegen war, bereits geholfen. Aber im "Spannungsfeld von Angst und Gier" gewinnt letztere schnell die Oberhand, wenn alle anderen vermeintlich gewinnen während man selbst auf den - vielleicht von einem AECON-Kooperationspartner empfohlenen - langweiligen Mischfondsanlagen sitzt. Das ist eben nur Hausmannskost im Vergleich zur Gourmetspeisekarte der aktuellen Modethemen. Die Schwierigkeit, einem Anleger die Vorteile eines sich konsistent entwickelnden Portfolios klar zu machen, ist deshalb so enorm, weil man so selten das Gefühl hat, es richtig gemacht zu haben. Hier ist gute und leicht verständliche Argumentation gefragt, bei der wir unsere Kooperationspartner gerne und wirkungsvoll unterstützen.

|

|||

|

|

|||

|

Die Titelzeile haben wir - entgegen sonstiger Gewohnheiten - einer schon etwas älteren Ausgabe der Financial Times Deutschland entnommen, denn besser kann man eigentlich nicht zusammenfassen, was eine Studie der Unternehmensberatung Booz Allen Hamilton vor einigen Monaten zutage brachte. Dabei wurden mehr als 100 Banken in 17 Ländern untersucht. Umfangreiche Kundenbefragungen waren wesentliche Grundlage der Bewertung. Banken aus Hongkong, den USA und der Schweiz bekamen die besten Service-Noten ausgestellt. Kunden deutscher Banken hingegen bemängelten ganz wesentlich die unpersönliche Beratung sowie die oft unverständlichen Produkte. Wesentlicher Kritikpunkt war auch die mangelhafte Verzahnung der einzelnen Vertriebskanäle. Internetauftritte und Telefonkommunikation sind für Kunden oft schwer mit ihren persönlichen Gesprächen in ihrer Bankfiliale in Einklang zu bringen. Callcenter-Aufträge würden oft nur mangelhaft ausgeführt. Ansprechpartner für Fragen zum Online-Banking fehlen. Vor allem aber werden von deutschen Bankkunden zunehmend die vergleichsweise schnellen Personalwechsel kritisiert. Es mangelt vielfach an einer durchgehenden und langfristigen Begleitung durch einen Kundenbetreuer. Liest man die verschiedenen Meldungen aus den Chefetagen der Großbanken unter diesem Aspekt, so gewinnt man nicht unbedingt den Eindruck, als wäre baldige Besserung in Sicht. Im Vordergrund aller Überlegungen steht zunächst die Kosteneffizienz und die Verbesserung der Eigenkapitalrendite. Und auch die Neukundengewinnung steht ganz hoch im Kurs, wobei diese sich ja nun nicht beliebig vermehren lassen. So will die Dresdner Bank bis zum nächsten Jahr 400.000 neue Kunden gewinnen, streicht aber gleichzeitig weitere 2.500 Arbeitsplätze. Die Commerzbank will bis 2009 die Zahl der Filialkunden um netto 250.000 erhöhen. Diese werden mit immensem Werbeaufwand mit einem kostenlosen Privatkonto angelockt. Allerdings hat das Privatkundengeschäft der Commerzbank im Jahr 2006 satte 77 Millionen Euro Verlust abgeworfen. Wie schließt man diese Schere? Warum kommt eigentlich niemand auf die Idee, sich in diesem Marktumfeld statt über geringere Gebühren oder bessere Zinsen zur Abwechslung mal über bessere Beratung zu profilieren. Es dürfte vollkommen außer Zweifel stehen, dass Kunden für eine kompetente und verständliche Beratung gerne bereit sind, einen entsprechenden Preis zu zahlen. Dies ganz besonders in einer gemäß der Studie von Booz Allen Hamilton am meisten vernachlässigten Kundengruppe, nämlich der der gehobenen Privatkunden mit einem Vermögen zwischen 100.000 und 500.000 Euro. Diese Gruppe ist nämlich interessanterweise für das klassische Private Banking noch nicht rentabel genug. Aber natürlich weiß genau diese Klientel es zu schätzen, wenn der Service stimmt - und ist bereit, dafür zu zahlen. Die Bankenlandschaft in Deutschland bietet vor diesem Hintergrund einen geradezu Schlaraffenland-ähnlichen Tummelplatz für freie Vermittler - vorausgesetzt, diese sind in der Lage, sich ihren Kunden entsprechend zu präsentieren. Wer Kompetenz ausstrahlen will, der muss sich zwangsläufig in den vielfältigen Bereichen der Allfinanz eines Netzwerkes bedienen, bei dem er für die einzelnen Bereiche, seien es Versicherungen, Finanzierungen oder Investments, die Informationsdichte und Unterstützung geboten bekommt, die es ihm ermöglicht, sich um den für ihn wichtigsten Bereich zu kümmern: Um seine Kunden und Interessenten. Nicht einmal ein Drittel aller von Booz Allen Hamilton befragten deutschen Bankkunden glaubt, dass sich der Bankberater in der Filiale mit den von ihm angebotenen Produkten gut auskenne. Dies ist Ihre Chance, um auch nach Umsetzung der MiFiD-Richtlinien keine Probleme zu haben, dem Kunden - pflichtgemäß - zu offenbaren, was Sie an ihm verdienen. Denn nur wenn der Kunde das Gefühl hat, dass er mit Ihnen verdienen kann, dann haben Sie ihn verdient. Für den Bereich aller Investmentanlagen haben Sie mit uns ein gutes Back-Office, mit dem Sie sich nach Umsetzung der MiFiD bald als Gewinner im Markt wieder finden dürften.

|

|||

|

|

|||

|

Die Sauren Fonds-Research AG hat Anfang des Monats eine Studie mit dem Titel "Marktgleichgewicht bei offenen Investmentfonds - Der Einfluss des zu verwaltenden Fondsvolumens auf die Performance von offenen Investmentfonds" veröffentlicht. Ansgar Guseck, Vorstand bei Sauren, zeigt hier auf, dass die zwangsläufige Systematik, derzufolge jede Outperformance der Konterpart zu einer Underperformance eines anderen Anbieters sein muss, in aller Konsequenz auch dazu führt, dass mit zunehmender Größe eines zu verwaltenden Fondsvolumens auch die Rückkehr der Ergebnisentwicklung zum Durchschnitt vergleichbarer Fonds erfolgen wird. Die Möglichkeiten, die ein kleinerer Fonds nutzen kann, um außerordentliche Performancebeiträge zu erzielen, nehmen mit zunehmender Fondsgröße ab. Die Folge wird gemeinhin als "reversion to the mean" (Rückkehr zum Durchschnitt) beschrieben. Drei wesentliche Gründe für diesen Prozess angeführt: Das schrumpfende Anlageuniversum ergibt sich durch den Umstand, dass mit zunehmendem Volumen kleinere Gesellschaften nur noch so geringfügig beigemischt werden können, dass der Ergebnisbeitrag die hohen Kosten für die Analyse nicht rechtfertigt. Einleuchtend. Weniger einleuchtend dürfte auf Anhieb der zweite Aspekt sein, nämlich steigende Transaktionskosten, von denen man eigentlich annimmt, dass sie mit höherem Handelsvolumen eher degressiv sein sollten. Stimmt auch, wobei Guseck in Anlehnungen an bereits fast zehn Jahre alte Untersuchungen von Albert Fredman und Russ Wiles - für unsere Begriffe sehr zu Recht - darauf hinweist, dass es indirekte Transaktionskosten gibt, die dadurch ausgelöst werden, dass mit steigendem Handelsvolumen eine höhere Preisbeeinflussung gegeben ist. Ergo wird bei Eindeckung mit größeren Positionen aufgrund des mit der Nachfrage steigenden Preises teuerer eingekauft während umgekehrt billiger verkauft wird. Auch der dritte Aspekt ist interessant und bestätigt wesentlich, warum kleinere und spezialisierte Fonds-Boutiquen - teilweise deutlich - bessere Ergebnisse als die so genannten "Dickschiffe" abliefern können. Bezeichnet wird der Faktor als so genannte "Hierachiekosten". Mit zunehmender Größe der Gesellschaften schwindet der Einfluss des einzelnen Managers, der zudem durch eine Flut administrativer Prozesse gebremst wird. Die Rückschlüsse aus den gewonnenen und in der Studie detailliert dargestellten Erkenntnissen lassen zwei wesentliche Strategien zu: Da wäre einerseits das Argument der Anbieter von reinen Indexfonds ("ETF"), dass man doch gleich in wesentlich kostengünstigere Indexfonds investieren könne, wenn doch die Mehrzahl der Fonds ihren jeweiligen Vergleichsindex nicht schlagen könne. Diesem Argument können wir uns auf keinen Fall beugen, denn was vielleicht in gewissen Maße noch für die reinrassige und mit einem gängigen Index vergleichbare Investition gelten mag, das kann keinesfalls für Fonds mit aktivem Management der Anlageklassen gelten. Wenn also ein Dachfonds, der beispielsweise nur in Indexfonds investiert, im Bedarfsfall innerhalb von Minuten den Aktienanteil flexibel von Null bis 100% steuern und Überlegungen anstellen kann, ob es besser wäre, den Rest in Geldmarkt oder Renten zu investieren, so wird er auch dauerhaft in der Lage sein, den Index (welchen denn eigentlich?) zu schlagen. Sein Ergebnis wird besser sein als die schiere Summe verschiedener und in ihrer Zusammensetzung nicht aktiv gemanagten Indices, solange es ihm gelingt, mehrheitlich richtige Entscheidungen zu treffen. Aber damit sind wir ja schon bei der für unsere Begriffe vernünftigeren Strategie, die in der Sauren-Studie als logisches Fazit bleibt: Durch frühes Erkennen von Konzepten und Managern mit überdurchschnittlichen Fähigkeiten kann es gelingen, eine dauerhaft überdurchschnittliche Rendite - gemessen am jeweils eingegangenen Risiko - zu erwirtschaften. Ideal ist es, wenn es sich dabei um Fonds handelt, bei denen frühzeitig und verlässlich kommuniziert wird, bei welchem Volumen mit einer Schließung zu rechnen ist, um dauerhaft überdurchschnittliche Ergebnisse erzielen zu können. Sauren verbindet Research und Dachfonds-Management auf nahezu ideale Weise und erwirtschaftet auf diesem Weg mit dem frühzeitigen Identifizieren von "Emerging Managers" eine außerordentliche Risiko-adjustierte Performance. Da sich allerdings Sauren wesentlich auf Zielfonds-Manager beschränkt, die ein klar definiertes Anlageuniversum zur Verfügung haben, geht es für unsere Begriffe darum, weitere Gesellschaften/Manager zu finden, die im Rahmen von Dach- und Mischfonds für jedes eingegangene Risiko eine ausreichend große Renditechance eröffnen. So gilt es, in einem Depot eine möglichst breite Basis unterschiedlicher Manager und Konzepte zu gruppieren, um die negativen Einflüsse von wachsenden Fondsgrößen, wechselnden Fondsmanagern etc. auf das Anlegerdepot so gering wie möglich zu halten. Dabei müssen wir uns künftig darüber im Klaren sein, dass heute erworbene Fonds, deren Ergebnisse sich wider Erwarten doch schlechter entwickeln, ab 2009 erst dann zu Austauschkandidaten werden, wenn der als Alternative vorgestellte Fonds in der Lage ist, eine um rund 36% höhere Rendite in Aussicht zu stellen. Denn erst dann ergibt sich nach Abgeltungssteuer ein Gewinn aus dem Switch (wobei hier Fonds mit einem höheren Zinsertragsanteil ausgenommen sind, weil diese - je nach Steuerprogression - ja künftig geringer steuerbelastet sind). Alles in allem fühlen wir uns durch die Sauren-Studie sehr bestätigt. Die künftige Abgeltungssteuer untermauert dabei die Argumentation, die darauf zielt, eine möglichst langfristig haltbare Mixtur aus unterschiedlichen vermögensverwaltenden Fonds zu einem erfolgreichen Anleger-Depot zu verdichten. Die besondere Schwierigkeit ergibt sich aus der Notwendigkeit, dem Anleger klar zu machen, dass die Entwicklung seines Depots nur selten dem entsprechen wird, was er sich dauerhaft vorstellt. Solange es Renditeabweichungen nach oben gibt, sollte der Anleger eigentlich sehr zu frieden sein. Aber genau in diesen Phasen vergleicht er mit wesentlich aufregenderen Entwicklungen und ist unzufrieden wegen der verpassten Chancen. Weicht die Rendite jedoch von seinen langfristigen Vorstellungen nach unten ab, so ist er sowieso unzufrieden. Die in diesem Zusammenhang zu leistende Überzeugungsarbeit ist für unsere Begriffe der wichtigste Teil einer guten Beratung, denn wenn der Kunde wirklich verstanden hat, was ihm dauerhaft nützt, dann wird er keinen Grund finden, sich von Ihnen als Berater abzuwenden. Diese Überzeugungsarbeit stets erneut mit Argumenten aufzubereiten ist wesentlicher Bestandteil unserer täglichen Arbeit für die Kooperationspartner, die sich uns anvertraut haben.

|

|||

|

|

|||

|

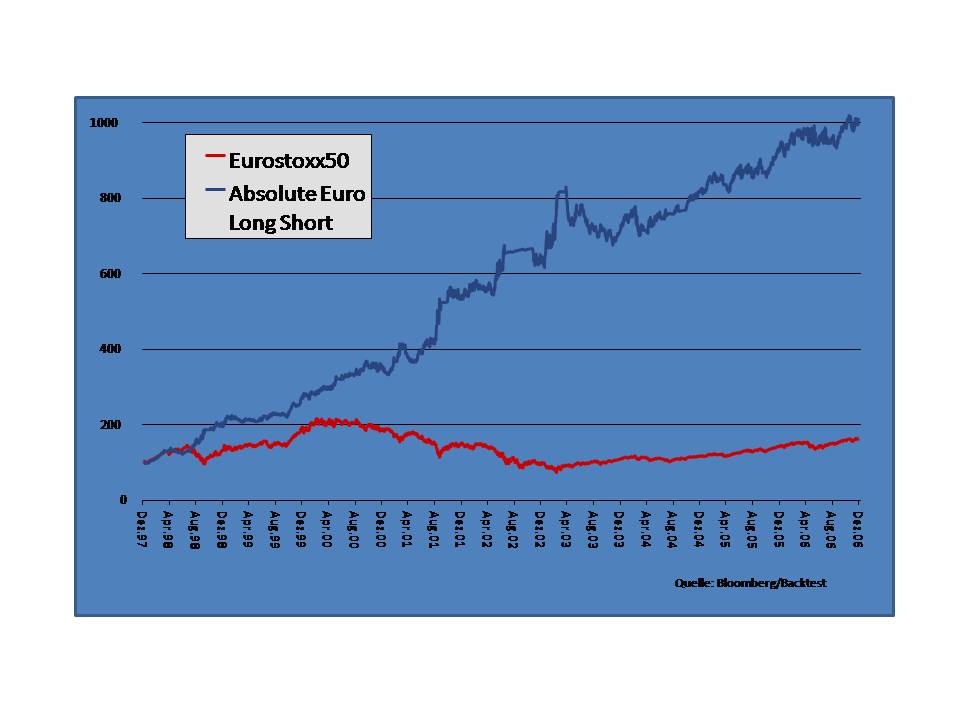

Anleger empfinden generell den Nachteil eines Verlustes als deutlich schwerwiegender gegenüber einem verpassten Gewinn. Reine Benchmarkstrategien (egal ob Index-orientierte Aktienfonds oder die direkte Investition in Indices) können jedoch vor Kurseinbrüchen nicht bewahren. Insbesondere für institutionelle Anleger mit reduzierter Risikotragfähigkeit sind solche Investitionen deshalb kaum akzeptabel. Strategien mit einem asymmetrischen Risikoprofil erfreuen sich deshalb zunehmender Beliebtheit. Doch natürlich wird der Trend genutzt, um ständig neue Fonds unter dem Deckmantel "Total Return" oder "Absolute Return" ins Rennen zu schicken, die nur zum Teil halten, was ihre Hochglanzpräsentationen versprechen. Wenn ein "Allianz-dit Absolute Return Allocation Plus D" einen kontinuierlich positiven Ertrag in Aussicht stellt, um per 31.05.2007 ein negatives Drei-Jahres-Ergebnis zu präsentieren, dann leidet die Glaubwürdigkeit eines ganzen Segmentes. Doch so, wie es eine ganze Reihe von Absolute-Return-Fonds gibt, die enttäuschen, so gibt es eine große Zahl von Fonds, die in verschiedensten Vergleichsgruppen einsortiert sind und doch tatsächlich auf absolut positiven Ertrag ausgerichtet sind. Durch die kürzlich erfolgte endgültige Umsetzung der UCITS III-Vorgaben, die Fonds wesentlich größere Freiheiten erlauben, verstärkt sich dieser Trend enorm und bestärkt uns übrigen in der Einschätzung, dass mit den althergebrachten "Peer-Groups" kein vernünftiges Arbeiten mehr möglich ist. Ein Beispiel: Wenn ein europäischer Aktienfonds in der Lage ist, komplett in Cash zu gehen, dann wird er trotzdem als europäischer Aktienfonds gelistet. Wenn ich diesen Fonds innerhalb seiner Vergleichsgruppe an der Spitze der Drei-Jahres-Ergebnisse sehe, dann habe ich den Zeitraum, in dem es besonders gut gewesen wäre, in diesen Fonds investiert zu sein, längst verpasst. Es kommt also darauf an, gute Konzepte frühzeitig zu identifizieren. Der Fonds, über den wir heute sprechen wollen, verbindet die Strategie zweier Basis-Fonds mit einer klar nachvollziehbaren Strategie. Will man den "Long/Short-Fund" verstehen, so muss man zunächst die Strategie der beiden zugrunde liegenden Komponenten verstehen. Da wäre einerseits ein "Short Neutral-Fund". Es mag auf den ersten Blick wenig sinnvoll klingen, wenn ein Fonds als Ziel formuliert, in steigenden Märkten eine neutrale Position einnehmen zu wollen, um seine positive Performance in negativem Marktumfeld zu generieren. Doch der Backtest dieses rein quantitativ gesteuerten Konzeptes verblüfft: In einer Zeit, in der der EuroStoxx50 um über 60% an Wert verlor (März 2000 bis März 2003) hat der "Short Neutral-Fund" sich im Wert in etwa verdreifacht. Seitdem hat der Fonds - konzeptionsgemäß - stetig verloren, jedoch bislang lediglich um knapp 25%. Schaut man sich die Entwicklung von Index und Fonds-Backtest für die Jahre 1998 bis 2006 an, so kommt der "Short Neutral Fund" nicht nur auf ein um mehr als doppelt so gutes Ergebnis sondern er hat dieses Ergebnis auch spiegelbildlich zur Entwicklung des zugrunde liegenden Aktienmarktes erwirtschaftet. In der Mischung mit einem europäischen Aktienfonds, der sich vielleicht sogar besser als der Index entwickeln konnte, bedeutet dies eine nicht unerhebliche Steigerung des Ergebnisses bei gleichzeitig deutlich verringerter Schwankungsbreite der Ergebnisentwicklung. Nun gibt es konsequenterweise auch das klare Gegenstück, nämlich einen "Long Neutral-Fund", der an steigenden Märkten partizipiert und in fallenden Märkten eine neutrale Position einnimmt. Interessant ist die Ergebnisentwicklung (Grafik unten links), bei der - wiederum betrachtet ab 1998 - beide Wertentwicklungen bis zum Frühjahr 2000 auseinander laufen um sich dann im Frühjahr 2002 wieder zu kreuzen. Kurioserweise treffen sich beide Ende 2006 erneut. Viel spricht dafür, dass dies auch künftig immer wieder der Fall sein wird. Die spontane Idee ist nun natürlich, beide Strategien miteinander zu verbinden, um im Rahmen eines "Long/Short-Funds" lediglich noch ein Re-Balancing vorzunehmen, Doch zeigte die Vergangenheitsbetrachtung schnell auf, dass man damit zwar in klar steigenden Märkten zu 100% long investiert gewesen wäre, während man in klar fallenden Märkten zu 100% short war. Doch die vielen Phasen seitwärts pendelnder Märkte sowie die im Nachhinein erst klar erkennbaren Umbruchsituationen hätten natürlich dazu geführt, dass die Addition beider Strategien zu Investitionsgrad von 0% geführt hätten. Bei Seitwärtstendenz hätten beide Strategien einen Investitionsgrad von Null und bei Umbruchsituationen würden sich 100% und -100% ebenfalls zu Null addieren.

Unabhängig von der Entwicklung der Märkte können mit der hier zur Anwendung kommenden Systematik positive Ergebnisse erzielt werden. Dabei steigen die positiven Ergebnisse mit der Volatilität des Marktes. Lediglich in Phasen absoluter Übertreibungen (Volatilität > 50%) würde der "Long/Short-Fund" neutral zum Markt gestellt werden. Fehlsignale gab es zwar immer wieder, jedoch wurden diese mit einem sich stabilisierenden Trend sehr schnell wieder behoben. Bereits das erste Quartal 2007 zeigte, dass das Modell auch im "Papertrading" funktioniert. Während der EuroStoxx 50 knapp 4% Plus erreichte, konnte der "Long/Short-Fund" mehr als den doppelt so hohen Ertrag realisieren. Dabei war das erste Quartal nun wirklich eine Herausforderung, denn bereits Ende Februar kratzte der EuroSToxx 50 an der 4%-Marke, um dann nahezu 9% einzubrechen und den Rückschlag bis Ende März wieder aufzuholen. Ein Horrorszenario für jeden Kunden, der sich selbst um Kontinuität seiner Ergebnisentwicklung bemühen wollte. Das verblüffende Ergebnis: Der "Long/Short-Fund" erzielte im ersten Quartal 2007 bereits knapp 8,5% Wertzuwachs, begrenzte dabei jedoch seinen maximalen Rückgang auf weniger als 2% und notierte seit Jahresbeginn auf einem Tiefstkurs von 99,5% des Wertes per Jahresanfang. Dabei war der "Long/Short-Fund" nur an sieben Handelstagen zu 100% short gegangen. Fazit: Mit diesem Fonds (und seinen Basis-Bausteinen) kommt eine neue Generation von Fonds auf den Markt, welche in der Lage ist, die schwierigen Zusammenhänge alternativer Strategien, die bislang institutionellen Anlegern vorbehalten waren, so zu verdeutlichen, dass eine Chance für den Kunden besteht, zu verstehen, worum es geht. Beide Einzelstrategien können unabhängig voneinander bei entsprechender Meinung für die künftige Marktentwicklung eingesetzt werden. Komfortabler ist es - nicht zuletzt unter Abgeltungssteuergesichtspunkten - natürlich, von vorneherein die Kombination zu wählen, die angesichts ihrer mehr als Verfünffachung der EuroStoxx-Performance (siehe rechte Grafik) zwar auf Anhieb eher einen Waffenschein-pflichtigen Eindruck macht, sich jedoch über die zugrunde liegenden Einzelstrategien gut illustrieren lässt. Dass das herausragende Ergebnis noch mit einer geringeren als der Marktvolatilität erzielt werden kann, erinnert schon fast an das berühmte Tier, welches neben Eiern und Wolle auch noch Milch gibt. Allerdings sollte man in der aktuellen Marktphase, in der sich extreme Kurssteigerungen mit herben Rückschlägen abwechseln, keine Wunder erwarten. Hierfür kann auch ein solcher Fonds kein verlässlich nur auf stetigen Ertrag programmiertes Hilfsmittel sein.

|

|||

|

|

|||

|

Neue Ideen sind nur durch |

|||

|

|