|

GmbH & Co. KG versus AG

GmbH & Co. KG versus AG |

|

Eine

Aktiengesellschaft ist eine Kapitalgesellschaft. Ebenso wie bei der

GmbH ist die AG übrigens eine Kapitalgesellschaft mit beschränkter

Haftung, denn die Anteilseigner müssen über ihr gezeichnetes

Aktienkapital hinaus keine Haftung übernehmen. Will eine

Aktiengesellschaft ihre Anteile an einer Börse handeln lassen, muss

eine Börsenzulassung beantragt werden. Will eine GmbH ihre Anteile

an einer Börse handeln, so muss sie zunächst einmal eine AG werden.

Eine

Kommanditgesellschaft ist grundsätzlich eine Personengesellschaft.

Während der Komplementär mit seinem persönlichen Vermögen für die

Verpflichtungen der Gesellschaft haftet, haben die Kommanditisten

hinsichtlich ihres Kapitaleinsatzes den gleichen Status wie ein

Aktionär oder ein GmbH-Gesellschafter. Ist der Komplementär eine

GmbH, dann ist die GmbH & Co. KG faktisch auch eine

Kapitalgesellschaft.

Keine

wirklich neuen Erkenntnisse, die wir hier eingangs vermitteln. Sinn

macht es allemal, darüber nachzudenken, warum im Allgemeinen die AG

einen ganz anderes Ansehen genießt wie die GmbH oder die GmbH & Co.

KG. Es gibt nur wenige seltene Ausnahmen wie bspw. die Robert Bosch

GmbH, bei der sich der Normalbürger gar nicht darüber im Klaren ist,

dass es sich hier "nur" um eine GmbH handelt.

Eine

Aktiengesellschaft, die zum Beispiel Waldflächen bewirtschaftet und

mit dem Thema "Holz" ihr Geld verdient, kann die Zulassung ihrer

Aktien zum Börsenhandel beantragen. Im Emissionsprospekt werden die

Zahlen zum bisherigen Geschäftsverlauf und zur Gewinn- und

Verlustrechnung veröffentlicht. Es wird über die

Zukunftsperspektiven der Branche und speziell des Unternehmens

geschrieben und im Allgemeinen wird auch eine Gewinnerwartung für

das laufende und ggfs. auch für das nächste Jahr publiziert.

Anleger

erwerben die Aktie. Laufen die Geschäfte gut, so dass ggfs. sogar

die Erwartungen übertroffen werden, wird eine höhere Dividende als

ursprünglich gedacht ausgeschüttet und der Kurs der Aktie steigt.

Umgekehrt wird eine Gewinnwarnung oder gar ein sich überraschend

einstellender Verlust zur Streichung einer Dividendenzahlung und zu

einem wahrscheinlich heftigen Kurssturz führen. Nicht nur in diesem

Jahrzehnt haben wir es häufig genug erlebt, dass Aktienkurse um 50%,

70% oder gar 90% sanken. Immer wieder werden Unternehmen auch völlig

ausgelöscht. Damit ist in der Regel auch der Kapitaleinsatz des

Anlegers zu wesentlichen Teilen futsch wie bspw. jüngst bei einer

Hypo Real Estate. Da nutzt es wenig, wenn noch wenige Jahre zuvor

von hervorragenden Aussichten und sprudelnden Gewinnen ausgegangen

worden war.

Auch für

diese Erkenntnis brauchen Sie nicht zwingend einen AECON-Newsletter

- zugegeben. Aber nun möchten wir mal wissen, warum das Ganze bei

einer GmbH & Co. KG so völlig anders aussieht, wenn diese - nur mal

angenommen - exakt das gleiche Geschäft betreibt wie die oben kurz

skizzierte Aktiengesellschaft aus dem Segment der Forstwirtschaft.

Die GmbH & Co. KG kann sich kein Kapital an der Börse verschaffen.

Also wendet sie sich mit ihrem Emissionsprospekt unmittelbar an

private Anleger. Während der Anleger eine Börsenemission ggfs.

aufgrund einer kleinen Pressenotiz zeichnet, ohne jemals auch nur

den Börsenzulassungsprospekt gesehen zu haben, setzt er sich im Fall

der Beteiligung an einer anderen Gesellschaftsform - auch wenn der

"Inhalt" der gleiche ist - ganz anders mit der Thematik auseinander.

Er erwartet einen Prospekt, in dem nicht nur eine Gewinnerwartung

für das nächste Jahr abgegeben wird, sondern in dem seine

Ausschüttungen inklusive des Verkaufswertes seiner Beteiligung in 15

Jahren möglichst exakt ermittelt sind.

Das Dilemma

ist klar: Was die Unternehmenslenker von Aktiengesellschaften nicht

können, kann man doch nicht im Ernst von der Geschäftsführung einer

GmbH & Co. KG erwarten. Trotzdem tun wir es - mit jedem Prospekt,

der für eine geschlossene Beteiligung (an einer GmbH & Co. KG oder

einer anderen gesellschaftsrechtlichen Form) wirbt. Je nachdem, ob

die Planzahlen dann später übertroffen oder unterboten werden, wirkt

sich dies auf die Leistungsbilanz eines Initiators aus. Man stelle

sich vor, die Leistungsbilanz eines Fondsmanagers wäre befleckt,

weil er im letzten Jahr noch Aktien der Hypo Real Estate im

Portfolio hatte.

Natürlich

ist es so einfach nicht, wie wir es hier skizzieren. An der Börse

gehandelte Aktien sind fungibel und können im Extremfall noch am

gleichen Tag wieder verkauft werden. Geschlossene Beteiligungen

hingegen verlangen dem Anleger in der Regel einen Verbleib in der

Gesellschaft bis zum planmäßigen (oder unvorhergesehenen)

Laufzeitende der Beteiligung ab. Doch zunehmend gibt es auch

"Börsen" für den Handel von Gesellschaftsanteilen geschlossener

Beteiligungen. Hier wird sich - wie an den Aktienbörsen - der Wert

nach dem aktuellen und erwarteten Geschäftsverlauf richten. Im

Gegensatz zu den Aktienbörsen sollte aber bei geschlossenen

Beteiligungen kein Verlust entstehen. Sonst fühlen sich Anleger

- anders als beim Kursverlust und der Streichung der Dividende beim

börsennotierten Unternehmen - sofort betrogen und mit der lädierten

Leistungsbilanz des Initiators sind künftige Geschäfte deutlich

erschwert. Dies steht natürlich im krassen Widerspruch zu dem

Standardhinweis im Prospekt, dass eine unternehmerische Beteiligung

(ist ein Aktienkauf etwa keine unternehmerische Beteiligung?) auch

den Totalverlust des eingesetzten Kapitals zur Folge haben kann.

Makellose

Leistungsbilanzen sind zweifelsfrei eine vertrauensbildende

Maßnahme. Doch die Vergangenheit hat gezeigt, dass sie beileibe kein

Freibrief für störungsfreien Verlauf aller zukünftigen Beteiligungen

eines Anbieters darstellen. Vor allem muss man differenzieren, ob

man es mit einem Anbieter zu tun hat, der selbst für den

unternehmerischen Erfolg der angebotenen Investition verantwortlich

ist. Zunehmend oft bringen Fondsinitiatoren nämlich erfolgreiche

Manager aus dem Ausland an den deutschen Markt, indem sie nur die

"Vertriebs-Infrastruktur" stellen. Es wäre fatal, in einem solchen

Fall den Störfall einer Hotelbeteiligung dem Manager eines

Windkraftwerks anzulasten, nur weil es sich um die kumulierte

Leistungsbilanz des gleichen Initiators handelt.

Wir wollen

an dieser Stelle nur zum Nachdenken anregen. Bei geschlossenen

Beteiligungen sind wir nämlich viel zu leicht geneigt, enttäuscht zu

reagieren, wenn die Ausschüttung sich mal unter dem prospektierten

Betrag bewegt. Viele Anbieter haben zwar längst reagiert, indem sie

Prognoserechnungen so konservativ kalkulieren, dass in der Regel

eher mit positiven Überraschungen als mit Enttäuschungen zu rechnen

ist.

Vor allem

sollten wir uns abgewöhnen, geschlossene Fonds als eigenständige

"Assetklasse" zu bezeichnen. Vielmehr können sich Assetklassen in

unterschiedlichen Verpackungen (börsennotiertes Einzelunternehmen,

geschlossener oder offener Fonds, Zertifikat oder gar Versicherung)

präsentieren. Ist es unter diesen Umständen wirklich angebracht, das

zugrunde liegende Investment nur wegen der Verpackung

unterschiedlich zu beurteilen?

|

Wir

rechnen nach: HVB Garantieanleihe Wir

rechnen nach: HVB Garantieanleihe |

Die Bank gewinnt immer -

was beim Roulette aufgrund glasklarer Wahrscheinlichkeitsrechnung stets

gilt, war für die Bankenwelt lange Zeit ebenfalls selbstverständlich.

Erst in Zeiten der Finanzkrise konnten wir mal wieder lernen, dass das

Streben nach hohem Profit kontraproduktiv sein kann, wenn man auf der

Suche nach der Chance das Risiko aus den Augen verliert. Doch wie bei

einer Massenkarambolage sind die einen so stark beschädigt, dass das

Rennen aus ist, während die anderen nur leicht beschädigt doch noch das

Ziel erreichen. Wie beim Gand Prix ist auch in der Bankenszene kaum

feststellbar, dass nach dem Crash das Risiko runter gefahren wird.

Gut zu wissen, dass es

Banken gibt, die - zumindest in Teilbereichen - das risikoarme Geschäft

mit hohen Ertragschancen zu schätzen wissen. Dies macht Mut, dass die

Krise bald überwunden werden kann. Wir wollen Ihnen heute beispielhaft

ein Produkt vorstellen, bei dem die Bank wohl auf der Gewinnerseite

stehen dürfte. Anleger sollten sich - dies sei vorausgeschickt - jedoch

gründlich überlegen, wie weit sie bereit sind, einen Beitrag zu einer

schöneren Bankbilanz zu leisten.

Wir waren doch ziemlich

überrascht, als wir die Überschrift lasen. "HVB-Zertifikat: Carmignac

Patrimoine mit Garantie" hieß es da und uns schwante schon, dass hier

die Aktion "Glanz für die Bilanz" ausgerufen war. Bei dieser "Garant

Anleihe" (Zertifikat hört man seit gut einem Jahr nicht mehr so gerne)

bekommen Anleger mindestens den Kapitaleinsatz - nicht aber das satte

Agio von 4% - zurück, wenn der französische Fonds künftig seine Stärken

verlieren und nach Ablauf der fünfjährigen Laufzeit im Minus stehen

sollte. Dafür aber partizipieren Anleger auch "nicht vollständig"

(Originalton der Pressemitteilung) am Erfolg des Fonds, denn für den

Anlegererfolg sind die Fondspreise an zehn halbjährlichen

Bewertungstagen maßgeblich. Der aus diesen zehn Fondspreisen gebildete

Durchschnitt bestimmt den Wertzuwachs des HVB-Papiers.

Nach ca. zehn Sekunden

intensiven Nachdenkens war uns klar, dass dieser Durchschnittswert aus

zehn halbjährlich ermittelten Fondspreisen bei der recht

kontinuierlichen Wertentwicklung des Fonds in etwa die Hälfte des

Gesamterfolges der fünfjährigen Laufzeit ausmachen würde.

|

Doch mit solchen

Vermutungen wollten wir uns an dieser Stelle nicht begnügen und

haben deshalb anhand nebenstehender Grafik (zum Vergrößern

anklicken) zehn Fünf-Jahres-Zeiträume überprüft, um zu

ermitteln, was Anleger und Bank jeweils als Ertrag verbuchen

können. |

Hier das überschlägige

Ergebnis, welches zeigt, dass das schlechteste Ergebnis eines

Fünf-Jahres-Zeitraumes (ca. 37% Plus) besser ausfällt als das beste beim

Anleger ankommende Ergebnis (ca. 33% Plus).

|

Zeitraum |

Wertsteigerung des Fonds |

Wertsteigerung beim Anleger aus dem

Durchschnitt der 10 Halbjahreswerte |

| 01.01.00 - 31.12.04 |

37% |

19% |

| 01.07.00 - 30.06.05 |

39% |

16% |

| 01.01.01 - 31.12.05 |

49% |

14% |

| 01.07.01 - 30.06.06 |

48% |

20% |

| 01.01.02 - 31.12.06 |

52% |

25% |

| 01.07.02 - 30.06.07 |

61% |

32% |

| 01.01.03 - 31.12.07 |

58% |

33% |

| 01.07.03 - 30.06.08 |

47% |

29% |

| 01.01.04 - 31.12.08 |

42% |

25% |

| 01.07.04 - 30.06.09 |

61% |

33% |

|

Durchschnitt |

49% |

25% |

Man könnte zu dem

vorschnellen Schluss kommen, das hier ein sehr überschaubares Risiko für

die Bank einer stark dezimierten Anlegerchance gegenübersteht. Doch halt

- die Garantie wird ja gegeben, um dem Anleger Sicherheit zu gewähren,

dass sein Kapital nicht gefährdet ist, wenn der "Carmignac Patrimoine"

aus der Form fällt. Macht man sich hier vielleicht die Diskussionen um

das stark gestiegene Volumen des Fonds zunutze, um unterschwellig Ängste

zu schüren?

Seit Monaten steht der

Fonds in der Onvista-Rangliste der gefragtesten Fonds der Woche auf

Platz Eins, was für einen gewaltigen Bekanntheitsgrad spricht. Seit

Anfang letzten Jahres hat sich sein Volumen fast vervierfacht.

Erstaunlich für einen Fonds, dessen Name auszusprechen (wenn man ihn

denn überhaupt kannte) vor wenigen Jahren noch vielen deutschen

Vermittlern und natürlich auch Anlegern arge Probleme bereitete. Der

Fonds hat es der gesamten etablierten Konkurrenz prominenter deutscher

Fondsgesellschaften gezeigt, wie man in der Krise Geschäft machen kann

statt die Bestände zu dezimieren. In diesem Zusammenhang sollten Sie

übrigens die BVI-Statistik hinsichtlich der Angaben zum Volumen von

Mischfonds mit arger Vorsicht genießen. Da Carmignac Gestion faktisch

seit Jahresbeginn als Informationsmitglied beim BVI ausgetreten ist,

fehlt das Volumen des nun bald 15 Milliarden Euro schweren Fonds in der

Statistik - immerhin bald ein Viertel des per Ende 2008 für Mischfonds

ausgewiesenen BVI-Gesamtbestandes.

Doch zurück zum Thema:

Man nutze die Popularität des Fonds und die unterschwellig

angesprochenen Ängste, dass es vielleicht doch nicht so weiter gehen

könnte, und schon ist mit minimalem Aufwand ein Produkt kreiert, welches

einen ordentlichen Beitrag zur Ertragsrechnung der Bank leisten dürfte.

In der Vergangenheit zumindest hätte der Kunde für den vollen

Kapitaleinsatz (inkl. 4% Agio) im Schnitt der obigen Zeiträume eine

recht bescheidene Rendite von jährlich ca. 4,4% vereinnahmen können. Die

Bank hingegen hätte im Schnitt bei geringstem Kapitaleinsatz für

Marketing, Werbung und Administration inkl. des 4%-igen Agios mehr

erwirtschaftet als der Anleger. Eine ordentliche Entlohnung für die

Übernahme des Risikos, dass der Fonds dermaßen abschmieren könnte, dass

er selbst über einen Fünf-Jahres-Zeitraum keinen Wertzuwachs mehr

erwirtschaftet.

Stellen wir uns - auch

wenn es schwer fällt - vor, dass die Leistung des "Carmignac Patrimoine"

so stark nachlässt, dass in den kommenden fünf Jahren nur noch 20% der

schlechtesten Performance der zehn in der Tabelle aufgezeigten Zeiträume

erwirtschaftet werden. Das wäre über fünf Jahre ein kumulierter

Kurszuwachs von 7,4%. Kein Problem für die Bank, denn auch hiervon

kassiert sie - je nach Kursverlauf - zwischen 40% und 70% zuzüglich

ggfs. 4% Agio.

Anleger sollten sich

ernsthaft fragen, wozu derart unsinnige Garantieprodukte gut sein

sollen. Wenn sie unmittelbar in den Fonds investieren, haben sie alle

Chancen und können den Fonds in Ruhe aus dem Depot eliminieren, wenn er

tatsächlich einen beängstigenden Formverlust erleiden sollte.

Natürlich kann man sich

aber auch - losgelöst vom Einzelfall HVB - auf den Standpunkt stellen,

dass es schließlich egal ist, ob man Banken unmittelbar unterstützt oder

sich über Steuerbelastungen auf staatlichem Wege an der Rettung

beteiligt, wenn es mal wieder schiefgeht. Die aktuelle Nachricht, dass

die Summe der Gehälter und Bonuszahlungen der amerikanischen

Finanzindustrie mit 140 Milliarden Dollar alle bisherigen Rekorde in den

Schatten stellt, ermutigt nicht gerade, anzunehmen, dass aus der

Finanzkrise wirklich sinnvolle Lehren für die Zukunft gezogen wurden.

|

|

Personalberatungen haben in den letzten Jahren

offensichtlich gute Arbeit geleistet. Bewerber mit hoher

Risikofreudigkeit dienten sie offensichtlich den Banken an, die

risikofreudigsten den öffentlich rechtlichen oder zumindest in

öffentlichen Diensten stehenden Banken. Bewerber hingegen, die sich als

risikoscheu präsentierten und den Eindruck vermittelten, dass sie Dinge,

die sie nicht verstehen, nicht automatisch als Investitionsobjekt

kategorisierten, wurden zu den Versicherungsgesellschaften vermittelt.

Nur so kann es gewesen sein, denn wie sonst sollte man erklären, dass

Banken, vorneweg öffentlich rechtliche, in dicke Probleme geraten sind

und mit Steuergeldern am Leben erhalten werden müssen, während bei der

Versicherungswirtschaft alles zum Besten steht?

Vielleicht hat es aber auch andere Gründe, dass der

Eindruck entsteht, dass nur die Banken sich mit toxischen Papieren

eingelassen haben. Für die Versicherungswirtschaft gelten nämlich die

strikten Bilanzierungsregeln der Banken nicht. Sie managen einen

Deckungsstock, aus dem über Jahrzehnte verteilt Ablaufleistungen oder

Renten zu zahlen sind. Wen kümmert es da schon, wenn bestimmte Papiere

aktuell nicht gehandelt werden können, weil es keine Käufer gibt? Lange

Zeit musste man nach Möglichkeiten suchen, die Renditen aufzupäppeln,

nachdem man im Zuge der ersten großen Krise des Jahrhunderts die

Aktienquoten deutlich runter gefahren hatte und sie in der vierjährigen

Hausse auch nicht wieder wesentlich erhöhte. Solange man mit Staats- und

Unternehmensanleihen bester Bonität mühelos einen Ertrag erwirtschaften

konnte, der deutlich über der - für ältere Policen noch höheren -

Garantieverzinsung lag, war die Welt vollkommen in Ordnung. Doch der

beispiellose Zinssenkungstrend hielt an und aktuell liegen die Renditen

teilweise unter der Garantieverzinsung laufender Verträge.

Im Zuge dieses Prozesses kamen auch

Lebensversicherungen nicht umhin, nach anderen Ertragsquellen zu suchen.

Denn seit einem Jahrzehnt bereits werden die prognostizierten

Ablaufleistungen Jahr für Jahr gemindert. Unter diesem Zwang gehen die

Lebensversicherer auch mal an die Reserven. Bei einem Nettoertrag von

nur noch 3,5% im Branchenschnitt wurde den Versicherten ein Überschuss

von durchschnittlich 4,14% deklariert. Dauerhaft kann das nicht gut

gehen und die Versicherer können nur auf schnell steigende Zinsen

hoffen. Die Frage bleibt, welche Katastrophen die deutsche

Versicherungswirtschaft in ihrem Deckungsstockvermögen derzeit noch

unter Verschluss hält.

Es dürfte seine Gründe haben, dass das internationale

Bilanzgremium IASB (International Accounting Standard Board) den

Lebensversicherern trotz vehementer Forderung nach strengerer

Regulierung jüngst erlaubte, Risiken aus Aktiengeschäften zu

verschleiern. Aufgrund der völlig unerwarteten IASB-Entscheidung dürfen

künftig einerseits die Dividenden als Gewinn verbucht werden, während

Kursverluste der im Bestand gehaltenen Aktien nicht als Verlust in die

Bilanz münden. Durch diese Entscheidung können Versicherer künftig ihre

Aktienquote deutlich erhöhen, was sie künftig hoffentlich eher nach

einer Korrektur tun als sich zu Spitzenpreisen einzudecken.

Übrigens: Bei Kapitalanlagen allein der deutschen

Versicherungswirtschaft in Höhe von 1,1 Billionen Euro würden bei einer

Erhöhung der Aktienquote um nur 1%-Punkt 11 Milliarden Euro zusätzlich

in die Aktienmärkte fließen.

|

Einen Monat nach Ende der Hidden

Champions Tour ziehen die sechs Fondsanbieter eine

positive Bilanz. Viele Finanzdienstleister haben dem

long only-Investment überwiegend abgeschworen, nachdem

sie in einem Jahrzehnt zweimal die Erfahrung machen

mussten, dass man mit Aktieninvestments in der Krise die

Hälfte und mehr verlieren kann Auch nach 10 Jahren, die

früher oft als ein ertragssicherer Zeitraum für

Aktieninvestments dargestellt wurden, kann man noch

deutlich im Minus liegen. Auch auf der Rentenseite sind

die tollen Zeiten vorbei, denn ein beispielloser

30-Jahres-Zeitraum, der von den höchsten Zinssenkungen

seit Menschengedenken profitierte, geht dem Ende

entgegen. Kommt es in den nächsten Jahren zu

nachhaltigen Zinssteigerungen - und vieles spricht

durchaus dafür - so wird auch mit herkömmlichen

Rentenfonds kaum das Wohlwollen des Anlegers gewonnen

werden. Offene Immobilienfonds sind als Ausweg ebenfalls

keine gute Wahl mehr. Teilweise werden sie gar schon als

Sanierungsfall bezeichnet.

Was bleibt also? Eigenständiges

aktives Umschichten durch den Berater, der - soweit er

mit dem Anleger keinen Vermögensverwaltungsvertrag (also

auch keinen Vermögensverwalter-Status) hat - bei den

teilweise schnell wechselnden Trends gar keine

Möglichkeit hat, seine Kunden zu erreichen, zu

überzeugen und die entsprechenden Kundenunterschriften

für die Orders einzusammeln. Doch selbst wenn es ihm

gelänge, so stellt sich immer noch die Frage, wie das

Verhältnis von richtigen zu falschen Entscheidungen dann

ausfallen mag.

Die Lösung sind vermögensverwaltende

Fonds, die mit unterschiedlichen Konzepten flexibel

aufgestellt sind, um jederzeit auf neue Trends,

Stimmungseinbrüche oder Euphorie zu reagieren. Fragt man

Finanzdienstleister nach bekannten vermögensverwaltenden

Fonds, die sie einsetzen, so scheint das

Angebotsuniversum sehr überschaubar. Stets sind es die

gleichen Fonds, die genannt werden und nicht selten

beschränkt sich die Palette der Vorschläge auf ganz

wenige Fonds. Kein Wunder, dass genau diesen Fonds auch

in schlechten Zeiten ordentliche Mittelzuflüsse beschert

sind.

Tatsächlich ist das Angebot an guten

vermögensverwaltenden Fonds beträchtlich. Alleine in der

erst vor einem halben Jahr installierten XING-Gruppe

"Vermögensverwaltende Fonds" präsentieren derzeit 113

Anbieter knapp 220 Fonds. Tatsächlich dürfte es sich

aber hier vielleicht nur um rund ein Viertel des zur

Verfügung stehenden Angebotes handeln, wobei die Frage,

wo man die Grenze zwischen "normalen" und

"vermögensverwaltenden" Fonds zu ziehen hat, recht

kontrovers diskutiert wird. Doch alleine das

Durchforsten des Angebotes in der XING-Gruppe dauert

Wochen. Zwar ist es vergleichsweise leicht, Kennzahlen

zur Performance und zum Risiko aufzulisten. Doch daraus

allein können nicht die richtigen Schlüsse gezogen

werden. Zu vielschichtig sind die unterschiedlichen

Konzepte, die ggfs. auch im Laufe der Zeit geändert oder

verfeinert wurden.

Vor allem muss man aber auch Gleiches

mit Gleichem vergleichen, um Rückschlüsse hinsichtlich

der Qualität von Konzept und/oder Management ziehen zu

können. Oft fehlt es jedoch an Vergleichbarem. Oft fehlt

es aber auch an der richtigen Einschätzung, was die

Ertragstriebfedern eines Konzeptes sind. Viel zu

leichtfertig wird deshalb oft auf bestimmte Konzepte

(aktuell z. B. Managed Futures) verzichtet, nur weil

diese jüngst - vermeintlich - enttäuschten.

Wer sich hier tief hineinarbeiten

will, hat einen Fulltime-Job und damit das Problem, dass

er nun zwar über das umfassende Wissen verfügt, jedoch

keine Zeit mehr findet, dieses Wissen im Kundengespräch

einzusetzen. Hier ist die kurze und prägnante

Darstellung von sechs interessanten und der

Allgemeinheit noch völlig unbekannten Fondskonzepten bei

der Hidden Champions Tour zumindest ein Lichtblick, denn

der Tour geht natürlich eine Selektion voraus, so dass

die Gäste mit den Hidden Champions in einer

viereinhalbstündigen Veranstaltung ein ganzes Stück

weiter gekommen sind.

Aufgrund der guten Resonanz werden

wir natürlich auch 2010 eine Hidden Champions Tour

präsentieren. Mit den Vorbereitungen wird noch in diesem

Jahr begonnen werden. Derweil genießen die Teilnehmer

der diesjährigen Hidden Champions Tour bereits deutlich

höhere Aufmerksamkeit, die sicher dazu führen wird, dass

der eine oder andere Anbieter vielleicht schon bald zu

den wenigen etablierten Fonds gehören wird, die auf die

Frage, welche vermögensverwaltenden Fonds man regelmäßig

in Beratungsgesprächen einsetzt, genannt werden.

Für AECON-Kooperationspartner ist

dies nichts Besonderes, denn sie lernen ständig

interessante vermögensverwaltende Fonds kennen und

nutzen diese - sehr zum Wohle ihrer Kunden - in ihren

Beratungsgesprächen, um konsistente

Portfolioentwicklungen zu begünstigen.

Wer bei der diesjährigen Hidden

Champions Tour nicht teilnehmen konnte, hat die

Möglichkeit, sich zumindest die Präsentationen der sechs

Gesellschaften unter

http://www.aecon-gmbh.de/service/hc-tour-2009.htm

runterzuladen. Es lohnt sich!

|

|

Klassische Rentenfonds haben in vielen Anlegerportfolios

einen beträchtlichen Anteil. Gerade ältere Anleger, welche die Lust an der

Spekulation - häufig aufgrund bitterer Lehren - verloren haben und ihr fürs

Alter Erspartes nicht mehr gefährden wollen, setzen aufgrund meist guter

Erfahrungen gerne auf Rentenfonds. Doch diese guten Erfahrungen sind geprägt von

einem einmaligen Abwärtstrend der Zinsen über die letzten nahzu 30 Jahre. Doch

damit dürfte erst mal Schluss sein, denn es gehört wohl nicht viel Phantasie

dazu, sich auszumalen, dass die Zinsen nicht mehr viel Spielraum nach unten

haben dürften. Zusätzlich kratzte die Finanzkrise am Image der Rentenfonds, denn

teilweise übertrafen die Kursverluste weniger Wochen die erwarteten

Zinszahlungen gleich mehrerer Jahre.

|

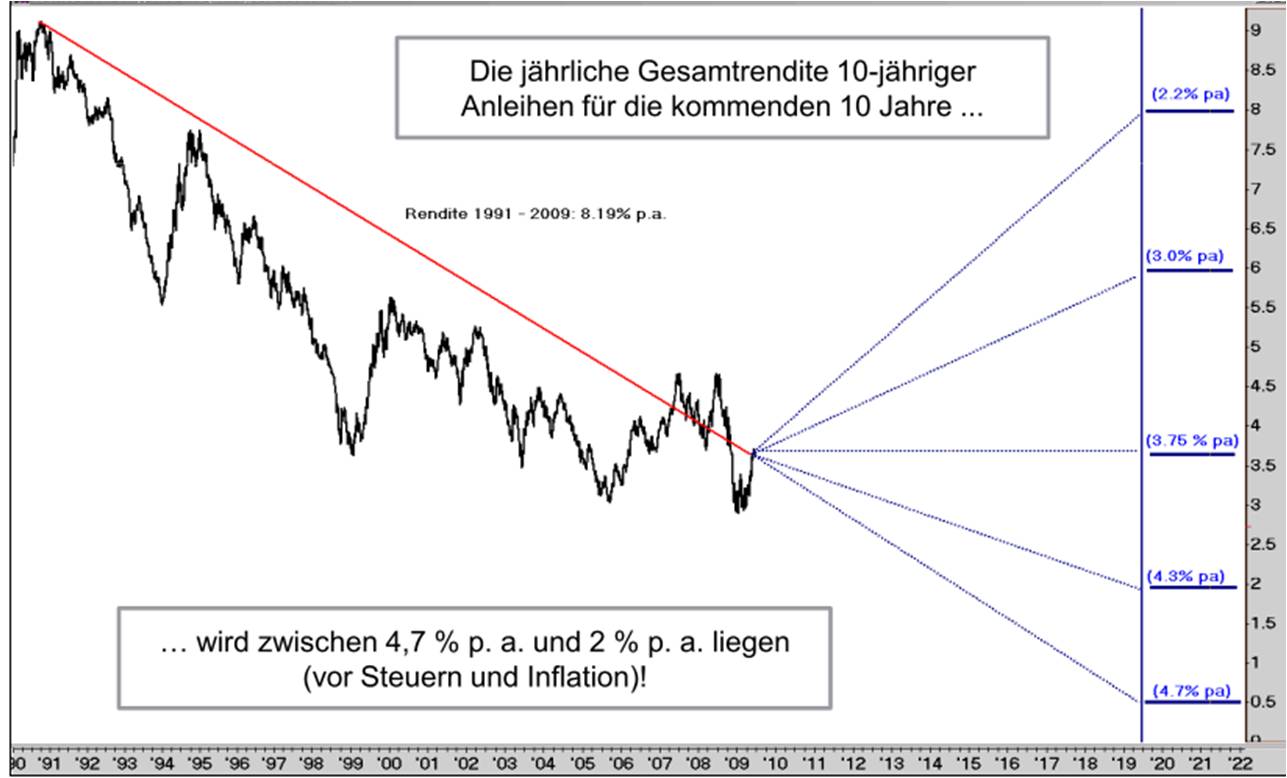

Steigen die Zinsen in den nächsten Jahren, so dürfte

dies die Freude an Renteninvestments spürbar trüben. Die nebenstehende

Grafik (zum Vergrößern bitte anklicken) vermittelt einen Eindruck von

den nicht gerade rosigen Aussichten (Quelle: Aquila Capital Research). |

|

Hinzu kommt: Die Zinsen müssen - auch bei Kursverlusten des

Rentenfonds - versteuert werden, was die Verluste erhöht. Dazu kommt dann aber

noch eine wahrscheinlich deutlich anziehende Geldentwertungsrate, so dass

Anleger sich auf Verluste einstellen sollten, die durch Steuerlast und Inflation

nochmals deutlich verstärkt werden. Kein schöner Ausblick, aber was sind die

Alternativen?

Dazu muss zunächst einmal die Frage gestellt werden, welche

Charakteristika ein "alternativer Rentenfonds" aufweisen muss, um an Stelle

eines herkömmlichen Rentenfonds akzeptiert zu werden. Die wesentlichen Stärken

einer festverzinslichen Anlage aus Sicht des Anlegers sind zweifelsfrei die hohe

Liquidität, die verhältnismäßig geringe Volatilität und die regelmäßigen

Zinseinnahmen. Für den Aufbau gut strukturierter Portfolios kommt sicherlich als

vierter wesentlicher Punkt noch die negative Korrelation zu Aktien hinzu.

Eine Alternative (oder Ergänzung) zu Rentenfonds muss also

die gleichen Merkmale aufweisen, für die Zukunft jedoch ein besseres

Chancen-/Risiko-Verhältnis in Aussicht stellen. Das geht nur unter Verwendung

externer Renditequellen, ohne dass dies zu einer wesentlichen Risikoerhöhung

führen darf. Zu diesem Zweck wird ein Investment in den "iBoxx € Sovereigns

Eurozone" als Grundlage genommen. Dieser Index bildet die Gesamtperformance

europäischer Staatsanleihen ab. Dies ist die kostengünstigste Möglichkeit für

ein solches Investment.

Diese Basisinvestition wird mit einer aktiven

Stillhalterstrategie kombiniert, die bestimmten Gesetzmäßigkeiten folgt. Es

werden also Optionen (Puts oder Calls) verkauft, die den über sehr lange

Zeiträume dokumentierten Zyklen folgen. Hierbei handelt es sich zum Beispiel um

die unterschiedlichen Ergebnisse des Sommer/Winter-Zyklus oder aber auch um die

recht stabilen Ergebnisse, die sich aufgrund fester Abrechnungstermine und

Liquiditätsströme um den Monatswechsel herum ergeben.

So lässt sich bspw. für den DAX seit mehr als 40 Jahren

nachweisen, dass in der Woche um den Monatswechsel eine durchschnittliche

jährliche Rendite von 36% erwirtschaftet wird, während sich in den verbleibenden

75% des Monats eine negative Rendite von 2,2% jährlich errechnet. Folgerichtig

wird in den Sommermonaten in einen Short Call investiert, während in den

Wintermonaten der Short Call mit einem Short Put über den Monatswechsel

kombiniert wird. Ein frappierend einfaches System mit einem beeindruckenden

Ergebnis: Über die letzten 10 Jahre hätte mit der strikten Durchhaltung dieser

Systematik die Volatilität bei 5,70% gelegen (gegenüber 3,49% Volatilität des "iBoxx").

Gleichzeitig wäre jedoch der Durchschnittsertrag von 4,77% im "iBoxx" auf 9,13%

pro Jahr gestiegen - mehr als eine Verdoppelung der Sharpe Ratio bei Annahme

eines risikofreien Zinses von 3%. Dabei ist die Grundlage stets eine hälftige

Mischung von iBoxx-Investition und Optionsoverlay.

Durch seine negative Korrelation zu den Aktienmärkten eignet

sich der Fonds natürlich ganz besonders für den Aufbau konsistenter Portfolios.

Zwar wurde der Fonds erst in diesem Monat aufgelegt. Aufgrund seiner strikten

Berechenbarkeit und der Tatsache, dass der Fonds völlig frei von

Markteinschätzungen und Managemententscheidungen agiert, muss in diesem Fall

sicher nicht abgewartet werden, ob sich die Systematik bewährt. Zudem gibt es

die reine Optionsstrategie (also ohne hälftiges Basisinvestment in den

iBoxx-Index) bereits seit knapp zweieinhalb Jahren im Rahmen eines UCITS

III-Fonds.

Fazit: Ein fabelhaftes Investment, um die Schwankung von

Depotentwicklungen durch die unkorrelierte Entwicklung zu verringern.

|