|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter7-23.07.2008.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Fonds-Check: Länder-Picking-Fonds |

| Das immer wieder verwendbare Zitat (von Helmar Nahr) |

Wer täglich Interessenten und Kunden berät, der kommt ohne ein gutes

Unterstützungs-Netzwerk nicht mehr aus. Wie hilfreich ein Pool, eine Plattform

oder eine Vertriebsgesellschaft eingeschätzt werden, hängt meist vom Grad der

individuellen Unterstützung im Tagesgeschäft ab. Warum versuchen Sie es nicht

mal mit einem "Back-Office" für Ihre Aktivitäten im Bereich offener und

geschlossener Investmentanlagen. Eine Art "Investment-Provider", der

Sie

individuell betreut.

Informieren Sie sich,

was wir für Sie tun können:

Bereits heute möchten wir Sie auf Veranstaltungsreihe aufmerksam machen, bei der interessante Anlagekonzepte aus der Welt der offenen und geschlossenen Fonds sowie Versicherungslösungen, mit glasklarem Investmentcharakter vorgestellt werden. Freuen Sie sich auf eine konzentrierte Veranstaltung, in der Sie die "Macher" verschiedener interessanter Konzepte hautnah erleben können. Heute bereits Details in Erfahrung bringen, über die morgen möglicherweise jeder spricht - ein Grund, warum wir diese Veranstaltungsserie unter dem Motto

veranstalten. Dabei steht die Schildkröte symbolisch für diese Tour, denn der Panzer verbirgt ihren Körper so, wie eben die "Hidden Champions" im Markt vielfach noch unentdeckt sind. Gleichwohl steht der Panzer aber auch für die Stärke der Konzepte, die samt und sonders Beiträge liefern, die Depots von Anlegern in ihrer Gesamtentwicklung konsistenter auszurichten. Merken Sie sich schon heute die Veranstaltungstermine vor. Details zu den teilnehmenden Gesellschaften und den von diesen vorzustellenden Konzepte werden wir Ihnen in Kürze liefern. Hier zunächst einmal die Termine:

Save the Date!

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

Sicher, er hatte es nicht leicht. Neun Monate vor seiner Geburt, also quasi während des Zeugungsprozesses, gab es gewaltige Erschütterungen in seiner Welt, die alles, was man in der Nachkriegszeit so erlebt hatte, deutlich in den Schatten stellten. Als er dann endlich da war, musste er realisieren, dass die Fußstapfen seines Vaters ziemlich groß waren. So wollte ihn zunächst niemand so recht akzeptieren. In seiner Kindheit jedenfalls wurde kaum über seine Entwicklung gesprochen, ohne dass nicht gleichzeitig die seines Vaters zum Vergleich gestellt worden wäre. Eine eigene Meinung hatte er nie - eine Eigenschaft, die er übrigens offensichtlich von seinem Vater geerbt hatte, obwohl für den teilweise noch andere Werte zählten als heutzutage. Stets richtete er sich also nach anderen. Den Größeren und Stärkeren gab er dabei stets den Vorzug. Trotzdem schauten viele Interessierte in der ganzen Welt praktisch jeden Tag, wie es um sein Befinden stand. Man freute sich, wenn es ihm gut ging und war zutiefst betroffen, wenn er schwächelte. Und mit der Zeit gelang es ihm auch, sich von der anfangs übermächtigen Präsenz seines Vaters zu befreien. Zunehmend gewann er an Eigenständigkeit, wenngleich er weiterhin stets nur die Meinung anderer unreflektiert wiedergab. Aber diese Neutralität war es auch, die seine Stärke ausmachte. Verließ man sich auf ihn, so wusste man, dass man in ihm einen berechenbaren Partner hatte, der zunehmend Maßstäbe setzte. Anfang dieses Monats hatte er Geburtstag. 20 Jahre wurde er alt und angesichts seines labilen Gesundheitszustandes wünschen ihm nicht nur wir alles Gute. Auch wenn die Medien mit der Würdigung seiner insgesamt positiven Entwicklung darüber hinwegtäuschen wollen, so lässt es sich doch nicht verheimlichen, dass es ihm seit geraumer Zeit nicht gut geht. Zwar ist er dabei in bester Gesellschaft, denn seine über die ganze Welt verstreute Familie kränkelt derzeit, so als hätte sich ein Virus verbreitet, welches über Kontinente hinweg wirksam ist. Nur ganz wenige Familienmitglieder zeigen sich robust, wobei kaum Zweifel daran bestehen, dass es auch sie früher oder später erwischen wird. Wir wünschen Dir, lieber DAX, auf jeden Fall alles Gute. Das Andenken an Deinen Vater, den FAZ-Index, verblasst leider zunehmend. Er orientierte sich noch an Werten wie Mannesmann und AEG, während ihm Deutsche Telekom, Deutsche Post, Deutsche Börse oder Infineon völlig fremd waren. Doch wer wird schon der Vergangenheit nachtrauern. Das Hier und Jetzt ist entscheidend, wenngleich man zu Deinem Geburtstag dann doch lieber Dein 20-Jahres-Wachstum von rund 10% pro Jahr in den Vordergrund stellte und damit versuchte, darüber hinwegzutäuschen, dass der weitaus größte Teil dieses Wachstums bereits vor 10 Jahren erreicht war. Kein Wort wurde darüber, dass Du just an Deinem Geburtstag sage und schreibe ein Viertel Deines noch verbliebenen 10-Jahres-Wertzuwachses verspielt hast. Aber zu einem solchen Jubiläum sollte man sich natürlich nicht mit solchen Betrachtungen den Tag vermiesen. Es war in Ordnung, dass Du gefeiert wurdest. Und immerhin sind Deine Index-Brüder, egal ob europa- oder weltweit, über 10 Jahre gar ins Minus gerutscht, während Du gerade bravourös darum kämpfst, wenigstens über 10 Jahre keine roten Zahlen präsentieren zu müssen. Das wäre ja auch fatal, denn zunehmend viele Anleger setzen doch auf Dich, indem sie statt aktiv gemanagter Fonds dem Argument erliegen, dass Du es immerhin über lange Zeiträume besser kannst, als viele Fonds. Aber Du musst Dich auch nicht wundern, dass es eine stärker werdende Gruppe derer gibt, die sich gar nicht mehr darum kümmern wollen, wie Du Dich entwickelst. Denn angesichts der von Dir präsentierten Schwankungen träumen Anleger immer häufiger davon, wie schön es doch wäre, stets mehr oder weniger positive Entwicklungen im eigenen Depot zu sehen, ganz egal, wohin Du gerade tendierst. Und wenn wir schon so offen miteinander sprechen, so müssen wir Dir leider offenbaren, dass auch wir nicht gerade zu Deinen Fans gehören. Lieber unterstützen wir dabei, stetiges Wohlgefühl zu verbreiten, indem wir Beiträge zur Verlustvermeidung oder zumindest -begrenzung liefern. In unserem heutigen Fonds-Check siehst Du aber, dass dies nicht gegen Dich allein gerichtet ist. Auch Deine weltweit verteilten Geschwister konfrontieren wir mit derartiger Absicht. Nichtsdestotrotz wünschen wir Dir auch für die Zukunft alles erdenklich Gute. Festige Deinen Charakter, indem Du tatsächliche Werte so gut wie möglich abbildest, statt ständig - mal nach oben, mal nach unten - maßlos zu übertreiben. In diesem Sinne also nochmals: Happy Birthday, DAX!

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

Erst nachdem sie gefunden war, kam uns die subtile Doppeldeutigkeit der bei einem Gassenhauer aus den 50er-Jahren entlehnten Überschrift in den Sinn. Denn natürlich muss das Wasser, mit dem wir uns täglich waschen, selbst "gewaschen" werden, um es für uns nutzbar zu machen - im allgemeinen in Kläranlagen. Und diese werden meist von kommunalen Gesellschaften betrieben, die kein Geld haben, um vorhandene Anlagen zu erweitern oder gar neue Anlagen zu bauen. Mit der auf der anderen Seite wünschenswerten Ansiedlung von Industrie, die neue Arbeitsplätze und Steuereinnahmen für die Region schafft, ist es deshalb schwierig, denn bei vielen Industriezweigen fallen Abwassermengen an, welche die vorhandenen Kapazitäten deutlich überfordern. Fazit: Industrieansiedlung ja, solange Abwasser selbst geklärt und ins System zurückgeführt werden. Eine wichtige, aber teure Angelegenheit, denn es gehört nicht viel Phantasie dazu, sich vorzustellen, was der Bau und der Unterhalt einer Kläranlage kosten. Wer sich genauer informieren will, welche Anforderungen - nicht nur von der Industrie, sondern zunehmend auch durch landwirtschaftliche Betriebe - zu erfüllen sind, der kann sich spaßeshalber mal in die am 01.01.2005 in Kraft getretene Neufassung der Abwasserverordnung zu Gemüte ziehen. Schnell wird klar: Wasser ist ein teures Gut. Kein Wunder also, dass mittelständische deutsche Unternehmen zunehmend auch im Bereich der Abwasseraufbereitung entwickeln und in vielen Segmenten der Abwassertechnik die Weltmarktführerschaft übernommen haben. Kein Wunder: Die Produktion eines Autos zum Beispiel verschlingt 300.000 Liter Wasser - und bereits die Herstellung einer Dose Cola mit nur 0.33 Liter Getränk benötigt 40 Liter des kostbaren Stoffs. Anleger können am Wasser-Boom bereits über ein Dutzend auf diese Kategorie spezialisierten Fonds profitieren - natürlich nur, wenn die Kurse der betroffenen Unternehmen in die richtige Richtung marschieren. Wenn die Börsen jedoch verstimmt sind, dann nützt auch die Erkenntnis, dass weltweit 1,2 Milliarden Menschen keine ausreichende Trinkwasserversorgung haben, wenig, denn dann geht es - wie jüngst seit Oktober 2007 - schnell mal 25% bergab. Was aber, wenn man am unmittelbaren Erwerb und der anschließenden Vermietung von Kläranlagen profitieren könnte? Schwankungen des Portfolios, wie sie bei Aktienfonds in Kauf genommen werden müssen, wären damit zunächst einmal ausgeschlossen. Aber natürlich gibt es bei einer solchen Art der Anlage andere Imponderabilien und als uns vor einiger Zeit ein entsprechendes geschlossenes Beteiligungsangebot auf den Tisch kam, haben wir dieses erst mal auf die Seite gelegt. Klar war uns einerseits, dass es sich hier um eine weitere interessante Möglichkeit der Portfoliodiversifikation handelte, die Anlegerdepots in ihrer Schwankungsresistenz begünstigt. Auf der anderen Seite stellten wir uns natürlich die Frage, was passieren würde, wenn ein Mieter einer solchen Kläranlage nicht mehr in der Lage ist, den vereinbarten Mietzins aufzubringen. Hier schien uns auf den ersten Blick ein erhebliches Störungspotential hinsichtlich der prospektierten Wertentwicklung, da es sich ja hier naturgemäß um sehr langfristige Mietverträge handelt. Umso verwunderter waren wir, als wir im Rahmen einer CHECK-Analyse für das Beteiligungsangebote im Bewertungsergebnis für den Teilaspekt "Sicherheit" eine herausragend gute Note (1,35!) präsentiert bekamen. Freimütig räumen wir ein, dass uns der in der Analyse und im Prospekt verwendete Begriff der Mobilität in Verbindung mit Kläranlagen nicht signalisierte, was uns erst klar wurde, nachdem wir einen Imageprospekt des Anlagenbauers in die Finger bekamen. Denn unter einer Kläranlage konnten wir uns beim besten Willen nichts "Mobiles" vorstellen, da wir zum Beispiel von aufwändigen Kanalsystemen ausgingen, die ja einen erheblichen Kostenaufwand bedeuten, der im Falle der Insolvenz des Mieters verloren wäre. In eben jenem Imageprospekt sahen wir jedoch erstmals die Kläranlage in Form eines mobilen Labors abgebildet, welches einfach auf einen Sattelschlepper gesetzt werden kann, um es zu einem anderen Einsatzort zu transportieren. Durch diese Mobilitäts-Technik ist die Kläranlage laut Aktionsbündnis dezentraler Abwasserentsorgung um bis zu 85% günstiger. Je nach individuellem Erfordernis können biologische, chemische oder physikalische Verfahren eingesetzt oder miteinander kombiniert werden. Mit dieser Erkenntnis wurde uns schlagartig klar, wie es zu der unglaublich guten Sicherheitsbewertung kommt. Inzwischen haben wir ein ausführliches Gespräch mit dem Initiator geführt, welches weitere interessante Details zutage förderte. Ein Interessent (bspw. ein Industrieunternehmen oder ein landwirtschaftlicher Betrieb etc.) holt beim Hersteller der Anlagen ein Angebot ein. Derartige Anfragen treffen aus ganz Europa ein. Entscheidet sich ein Unternehmen für die Anmietungsvariante, so übernimmt der Fonds die Rolle des Finanziers und erwirbt die Anlage (übrigens mit deutlichem Preisvorteil gegenüber dem Listenpreis), die anschließend an den Hersteller zurückvermietet werden. Dies hat den charmanten Vorteil, dass der Fonds nicht unmittelbar als Vermieter auftritt, so dass keine Gewährleistungsrisiken beim Fonds entstehen können. Der Hersteller stellt einerseits sechs Monatsmieten Kaution und vermietet die Anlagen per Untermietvertrag an den jeweiligen Nutzer. Bereits nach knapp viereinhalb Jahren stellen die Mieteinnahmen die operative Refinanzierung der Anlagen sicher. Alle laufenden Kosten (inkl. Versicherungen) sind Sache des Mieters, so dass auch hier keine Risiken für den Fonds lauern. Eine Störung der Kalkulation kann sich also nur ergeben, wenn der Mieter (= Hersteller) der Anlagen oder aber einzelne Endmieter (= Betreiber) ihren Verpflichtungen nicht mehr nachkommen können. Für den ersten Fall verfügt der Fonds über einen Sicherheitspuffer in Höhe von sechs Monatsmieten sowie über eine Sicherheitsabtretung der Endmieten. Hier ist kaum Gefahr zu erwarten, schon gar nicht, solange die Endmieter ihren Zahlungsverpflichtungen nachkommen. Schlingert jedoch ein Endmieter in die Insolvenz, so bleiben aufgrund der hinterlegten Mietsicherheit sechs Monate, um einen Sattelschlepper in Bewegung zu setzen und die Anlage an einem anderen Einsatzort zu vermieten. Läuft jedoch alles planmäßig, so sehen die Mietverträge standardisiert vor, dass die Anlagen zu gegebener Zeit zu 40% des Anschaffungspreises durch den Betreiber zu übernehmen sind. Angesichts der um bis zu 70% geringeren laufenden Betriebskosten der hier in Rede stehenden Anlagen sollte die Übernahme zum Restwert für jeden Betreiber problemlos finanzierbar sein. So kann man weitestgehend davon ausgehen, dass es sich hier um eines der seltenen Beteiligungsangebote handelt, bei dem zu erwarten steht, dass der Abschlussbericht des Treuhänders in einigen Jahren extreme Parallelität zu den prospektierten Zahlen aufweisen wird. Die sehen vor, dass nach einer Kapitalbindung von 6,75 Jahren bis zur Auflösung des Fonds in rund neun Jahren mit einem Kapitalrückfluss von rund 175% zurechnen sein wird. Das ist für sich genommen vielleicht nicht außergewöhnlich, angesichts der extrem eingeschränkten Risiken der Beteiligung jedoch eine risikoadjustierte Rendite (wenn man diesen Begriff in diesem Zusammenhang einmal gebrauchen darf), die im Markt für geschlossene Beteiligungen ihresgleichen suchen dürfte. Hinzu kommt, dass die Bereitschaft, umweltschonende (nachhaltige) Investments zu zeichnen, in den letzten Jahren extrem angestiegen ist. Fazit: Eine Investitionsmöglichkeit, die im Trend liegt und unsererseits deshalb gerne und mit Überzeugung vorgestellt wird.

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

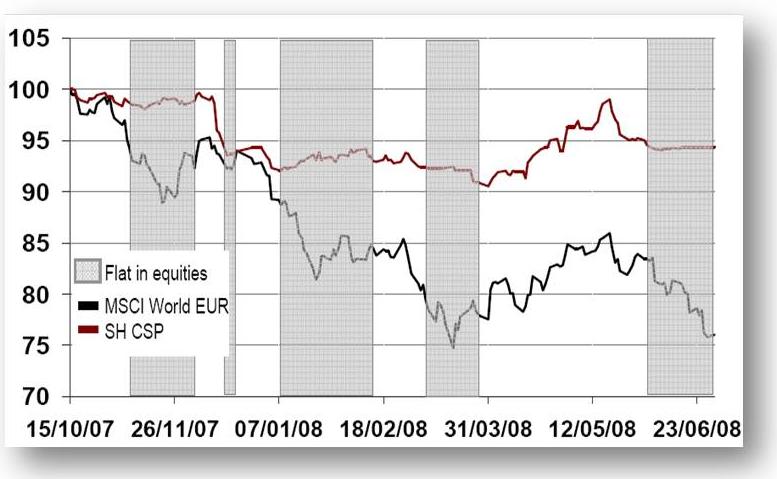

Wer an den internationalen Börsen richtig verdienen will, der muss natürlich - wie beim Roulette - auf die einzelnen Chancen setzen. Doch während es allgemein bekannt ist, dass die Gewinner beim Setzen auf die einzelnen Zahlen des Roulette-Teppichs eher rar sind, hat man als Anleger ständig das Gefühl, dass beim Länder-Picking mehr oder weniger alle verdienen - nur man selbst nicht. Aber da doch offensichtlich die Chancen so groß sind, muss man es wahrscheinlich einfach nur des Öfteren probieren und irgendwann landet man schon mal den großen Coup. Und so wird kräftig den Trends hinterher gerannt. Und weil man beim Einstieg in den jeweiligen Trend ja in bester Gesellschaft ist, geht es ja auch meist erst mal kräftig aufwärts. Doch wer möchte sich dann schon von seinem Investment trennen, wenn es gerade gut läuft. Dumm, dass es dann oft ganz plötzlich geht. Innerhalb weniger Tage ist das in Wochen oder Monaten mühsam aufgebaute Plus "verbraten" und kurze Zeit später findet man sich so heftig im Minus wieder, dass es weh tut. Der versierte Spieler wird dies als dummen Zufall abtun. Immerhin hat es bei anderen ja auch geklappt, was man en den Grafiken der entsprechenden Indices oder der jeweiligen Länderfonds ja unzweifelhaft nachvollziehen kann. Das Schlimmste, was deshalb dem Anfänger in diesem Metier passieren kann, ist, dass er sofort einen tollen Coup landet. Dies bestärkt ihn darin, dass er auf dem richtigen Weg ist, um das große Geld zu verdienen und lässt ihn manchen herben Rückschlag wegstecken, der ihn ansonsten vielleicht bewogen hätte, darüber nachzudenken, ob er auf dem richtigen Trip ist. Ähnlich ging es übrigens dem Spieler in Dostojewskis gleichnamigen Meisterwerk, der nur deshalb der Spielsucht erlag, weil er beim ersten eher zufälligen Besuch im Spielcasino sofort den ersten Einsatz versechsundreißigfacht bekam. Viele der via Medien präsentierten tollen Erfolge machen zwar den Mund wässrig, wären jedoch für den einzelnen privaten Anleger in der Regel unerreichbar. Denn wer hätte schon - selbst wenn es möglich gewesen wäre - vor 10 Jahren in Russland investiert? Der erste russische Fonds für deutsche Privatanleger wurde erst 2002 aufgelegt und die ersten 250% Wertzuwachs in den ersten vier Jahren haben wohl nur die wenigsten Anleger mitgemacht. Seit Anfang 2007 ging es dann nur noch - unter deutlichen Schwankungen - seitwärts. Klar, auf Usbekistan hätte man setzen müssen. 2.000 % in nur drei Jahren (!) wären da drin gewesen. Schade, dass der erste Usbekistan-Fonds von Stefan Laxhubers "Ostinvestor" gerade erst aufgelegt wurde. Wer es zuvor mit einem Julius Baer-Fonds probiert hatte, der rund um das Schwarze Meer investiert, der hat übers letzte Jahr zunächst mal - bei allen langfristigen Chancen der Region - rund 25% Minus einstecken müssen. Da hätte man ja auch gleich bei europäischen Standardaktien bleiben können. Jetzt vielleicht doch noch nach Brasilien shiften? Dort läuft es doch. Komisch nur, dass dies die wenigsten erwartet hatten. Und da, wo eigentlich die Musik für die nächsten Jahre spielen sollte, werden allenfalls Trauermärsche geblasen, 40% oder gar 50% Minus in einem dreiviertel Jahr in Ländern wie China, Indien oder der Türkei - na das hätte doch wirklich niemand erwartet. Wer der Meinung ist, dass mit Länderstrategien durchaus gutes Geld verdient werden kann, wenn ein professionelles Management dafür sorgt, dass einerseits nicht auf schnell fahrende Züge aufgesprungen wird und andererseits der Absprung am besten dann erfolgt, wenn dem Zug langsam aber sicher die Puste ausgeht, für den haben wir im Folgenden zwei Fondskonzepte, von denen eines in seiner kurzen Fondshistorie durchaus bereits unter Beweis stellen konnte, dass es funktioniert, während das andere Konzept einen derart klaren Investmentprozess verfolgt, dass interessierte Anleger von Anfang an genau wissen, mit welchem Risikobudget sie unterwegs sind. Bleiben wir zunächst beim ersten Fonds, der seit Mitte Oktober verfügbar ist und der damit sein Auflegungsdatum kaum ungünstiger hätte wählen können. Wenige Tage nach Auflage des Fonds begann der steile Abstieg der Kurse in China. Drei Monate später erreichte Indien seinen vorläufigen Höchststand, von dem es seitdem mehr als 40% bergab ging. Und von ganz wenigen Ausnahmen ging es auch dem Rest der insgesamt 50 MSCI-Märkte, die das Länderuniversum des Fonds bilden, nicht gerade rosig. Aber genau in diesem Umfeld hat das auf mittlere Sicht als Absolute Return-Fonds konzipierte Anlagevehikel allerbeste Möglichkeit, sich zu beweisen. Denn neben den 50 Ländern, aus denen die jeweiligen Zielinvestments nach einem quantitativen Selektionsprozess ausgesucht werden, kann auch rigoros das Ruder herumgerissen werden, um schwere Zeiten mit dem zwischenzeitlichen Investment in Staatsanleihen zu überbrücken. Das langfristige Performance-Ziel ist mit 20% p. a. aus unserer Sicht extrem ambitioniert und wir wären bereits mit einer 75%-igen Zielerreichung absolut zufrieden, wenn es auf der anderen Seite klappt, maximale Rückschläge von einem zuvor erreichten Höchststand aus auf maximal 20% zu beschränken. Gelingt letzteres konsequent, so ist das Performance-Ziel aber auch vielleicht gar nicht mehr so unrealistisch, denn wenn man aus der Dynamik selektiv ausgewählter Länderentwicklungen die teilweise sehr heftigen Rückschläge herausfiltert oder zumindest stark verkürzt, so kommt man zur Erkenntnis, dass das langfristige Performance-Ziel des in Riga ansässigen Fondsberaters vielleicht doch gar nicht so verwegen ist, wie es auf den ersten Blick klingen mag. Angesichts der Erkenntnis, dass zunehmend alle globalen Märkte gleichzeitig in Mitleidenschaft gezogen werden, wenn es an den Börsen donnert, agiert das Fondsmanagement konsequent, indem man entweder zu 100% in die selektierten Märkte oder zu 100% in Staatsanleihen investiert ist. Die Grafik zeigt die entsprechenden Phasen seit Auflage und die bisherige Entwicklung macht Mut.

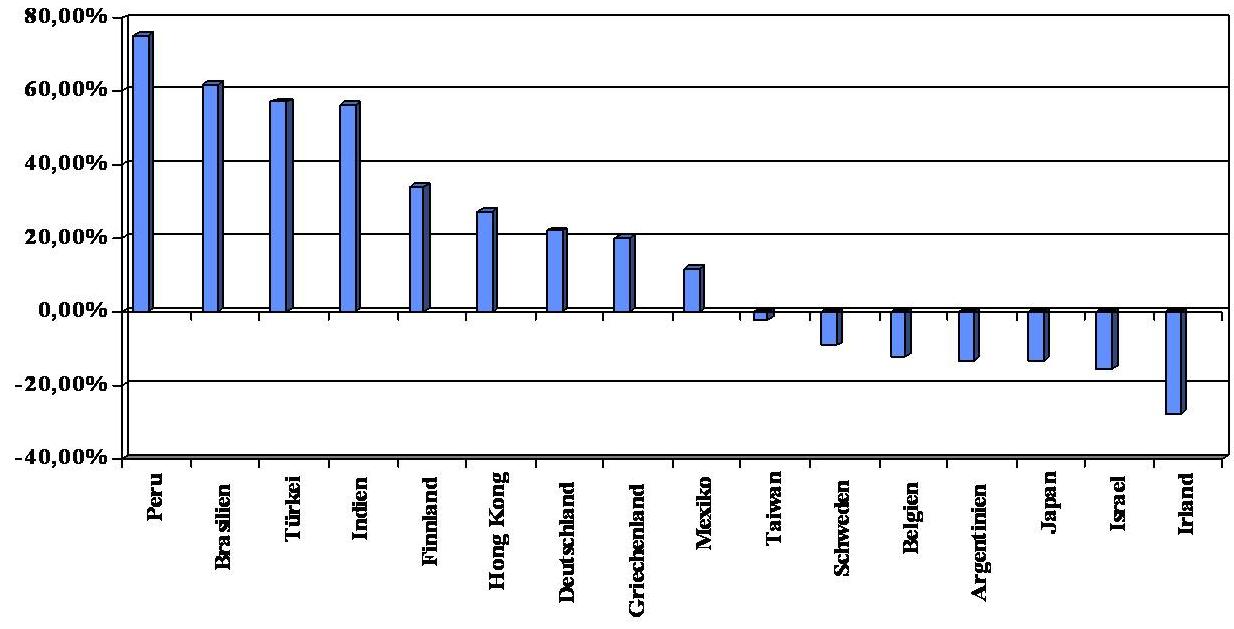

In die vom System ausgewählten Länder wird in der Regel via "MSCI country index swaps" oder mittels lokaler Aktienindexfutures investiert. Die Performances der MSCI-Länderindizes wird gegen Interbankenzinssatz plus Marge in den Fonds "geswapt". Für einzelne Länder wird anstelle des jeweiligen MSCI-Index der nationale, liquide Aktienindexfuture eingesetzt, um Handelskosten einzusparen. Während der Phasen der Aktienabstinenz, in denen das Fondsportfolio nur aus Anleihen besteht, wird die Frage der Restlaufzeit des Portfolios kostengünstig via Bund-Future gelöst. Eine Rückrechnung des hier eingesetzten Modells ab 1971 ergibt Werte, die hinsichtlich der Performance deutlich oberhalb des publizierten Ziels, hinsichtlich des Maximalverlustes ("Drawdown") jedoch sogar noch unter der angestrebten Höchstgrenze lagen. Dabei wurde einerseits zwar ohne Kosten, andererseits jedoch ohne Dividendeneinnahmen und ohne Zinserträge in Phasen ohne Aktieninvestments gerechnet. Dabei konnte sogar die Volatilität des MSCI World noch um knapp ein Siebtel unterboten werden. Wem das zwar verlockend, aber doch zu risikoreich klingt, der interessiert sich vielleicht für das Konzept eines Fonds, der gerade in dieser Woche erst an den Start geht. Denn hier wird das Risiko nach glasklaren Kriterien begrenzt. Das Fondsvermögen wird gleichgewichtet in 14 ausgesuchte Länder investiert. Anders als bei zuvor vorgestellten Fonds geht man davon aus, dass es durchaus nicht unbedingt so sein muss, dass man aus allen Länderinvestitionen gleichzeitig aussteigen muss, wenn sich die internationalen Börsen verschnupft präsentieren. Als Beleg wird nur beispielhaft die extrem unterschiedliche Wertentwicklung ausgewählter MSCI-Länderindices aus dem Jahr 2007 angeführt:

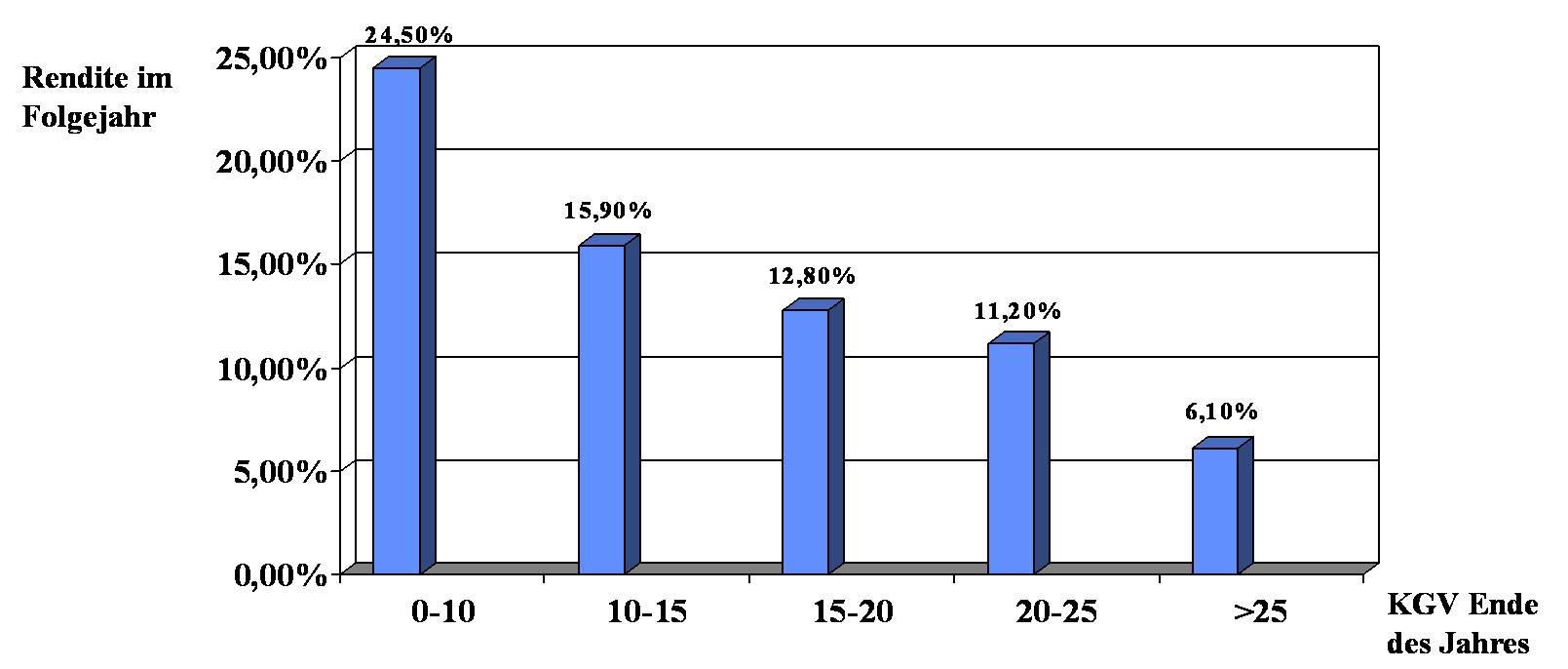

Also werden zunächst mal die Länder, in die man investieren möchte, bestimmt. Dabei ist das Universum des Fonds auf die18 Länder des MCSI World und die 25 Länder des MSCI Emerging Markets beschränkt. Aus beiden Indices werden die jeweils sieben interessantesten Länder nach Value-Kriterien herausgefiltert. Dabei werden die im jeweiligen Länderindex enthaltenen Werte nach Kriterien wie Kurs/Buchwert, Kurs/Cash Flow, Kurs/Gewinn, Kurs/Umsatz, Dividenden- und Eigenkapitalrendite durchleuchtet und nach einem Punkteverfahren sortiert. Investiert wird dann in Fonds, die wiederum nach diversen Kennziffern sortiert werden, um die Fonds auszusuchen, denen man zutraut, Spitzenergebnisse im jeweiligen Land zu erwirtschaften. Gibt es kein Angebot an Länderfonds, so kann auch auf Indexinvestitionen (bspw. über entsprechende ETF´s) ausgewichen werden. Interessante Erkenntnisse vermitteln Untersuchungsergebnisse, welche die Entscheidung für eine Gleichgewichtung der jeweils ausgesuchten Länder herbeigeführt haben: Hätte man im MSCI World alle Länder seit 1970 (statt nach Kapitalisierung) gleichgewichtet, so wäre die durchschnittliche Rendite bis Ende 2007 von 8,9% auf 12,3% p. a. gestiegen - ein Unterschied, der über den Zeitraum seit 1970 das Kapital hätte mehr als dreimal so stark anwachsen lassen, wie die tatsächliche Gewichtung des MSCI World. Ein ähnliches Bild ergibt sich interessanterweise auch beim MSCI Emerging Markets, wo die Gleichgewichtung aller im Index vertretenen Länder zu noch besseren Ergebnissen geführt hätte: Seit Anfang 1990 hätte sich bei Gleichgewichtung eine jährliche Wertentwicklung von 24,0% (statt der tatsächlichen Indexentwicklung von 15,1% p. a.) ergeben. Die Folge: Mehr als der vierfache Erfolg in 17 Jahren. Gute Gründe für eine Gleichgewichtung - vor allem, wenn es tatsächlich gelingt, die interessanteren Länder zu identifizieren. Aber auch hier hat man umfangreiche Untersuchungen angestellt und verschiedenste Aspekte sprechen dafür, dass die Länderauswahl in zwei von drei Jahren überlegene Ergebnisse bringt. Dafür spricht bspw., dass die Wertentwicklung eines Länder-Index regelmäßig umso höher ausfällt, je geringer die Bewertung am Ende des Vorjahres ausfällt.

Aber natürlich läuft nicht immer alles so glatt, wie die zur Statistik verdichteten Vergangenheitswerte dies auf den ersten Blick glauben lassen. Gerade in den letzten 12 Monaten konnte wieder beobachtet werden, wie schnell Träume platzen können. Doch immerhin hätte die Risikosystematik dafür gesorgt, dass China, Indien und die Türkei Anfang des Jahres nicht in der Startaufstellung gewesen wären. Aber auch einige andere Länder hätten bislang in diesem Jahr herbe Verluste in Kauf nehmen müssen. Um hier eine klare Risikosperre zu kommunizieren, wird jedem Land ein Risiko-Budget von maximal 15% für das bevorstehende Jahr zugewiesen. Monat für Monat wird nun überprüft, wie sich die Länderinvestitionen entwickelt haben. Bei guter Entwicklung wird die Berechnungsbasis für die 15%-Verlustmarke nach oben gezogen. Erreicht jedoch ein Land - von der jeweiligen Berechnungsbasis aus betrachtet - die 15% Verlust, so wird das jeweilige Land rigoros verkauft und der Erlös wird bis zum Ende des Kalenderjahres im Geldmarkt geparkt. Betrachtet man die Risikoseite des Fonds, so erscheint es recht unwahrscheinlich, dass alle Länder gleich im ersten Monat des Jahres ausgestoppt werden. Doch selbst dann wird das Minus von 15% durch die Geldmarkterträge, die deutlich höher als die laufenden Kosten des Fonds sein dürften, noch etwas relativiert. Da aber meist auch zumindest einige Länder erst mal die Basis für die Verlustbegrenzung nach oben ziehen dürften, rechnen wir nur in seltenen Extremfällen mit einem zweistelligen Minus für den Fonds. Fazit: Zwei Fonds für alle Anleger, die in der Investition in bestimmte Länder große Chancen sehen und sich in die Einsicht fügen, dass sie das richtige Timing sowieso in der Mehrzahl der Fälle verpassen. Der Vermeidung von heftigen Verlusten, die zunächst wieder aufgeholt werden müssen, ehe weiter verdient werden kann, steht in beiden Fällen im Vordergrund, so dass wir beide Fonds bestens empfehlen können, wenn chancenorientiertere Anleger langfristige Investments im Ländersegment suchen.

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

Was haben Milch, Rotwein und schwarzer Kaffee gemeinsam?

Wasser! |

|||||||||||||||||||

|

|