|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter7-27.07.2007.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| AECON-Investmentplattform: Alles unter einem Dach |

| Ganz einfach: Zweitmarktabwicklung |

| Fonds-Check: Die Devisenfonds |

| Das immer wieder verwendbare Zitat (von Thomas Galvin) |

|

|

||||||||||||||||||||||||

|

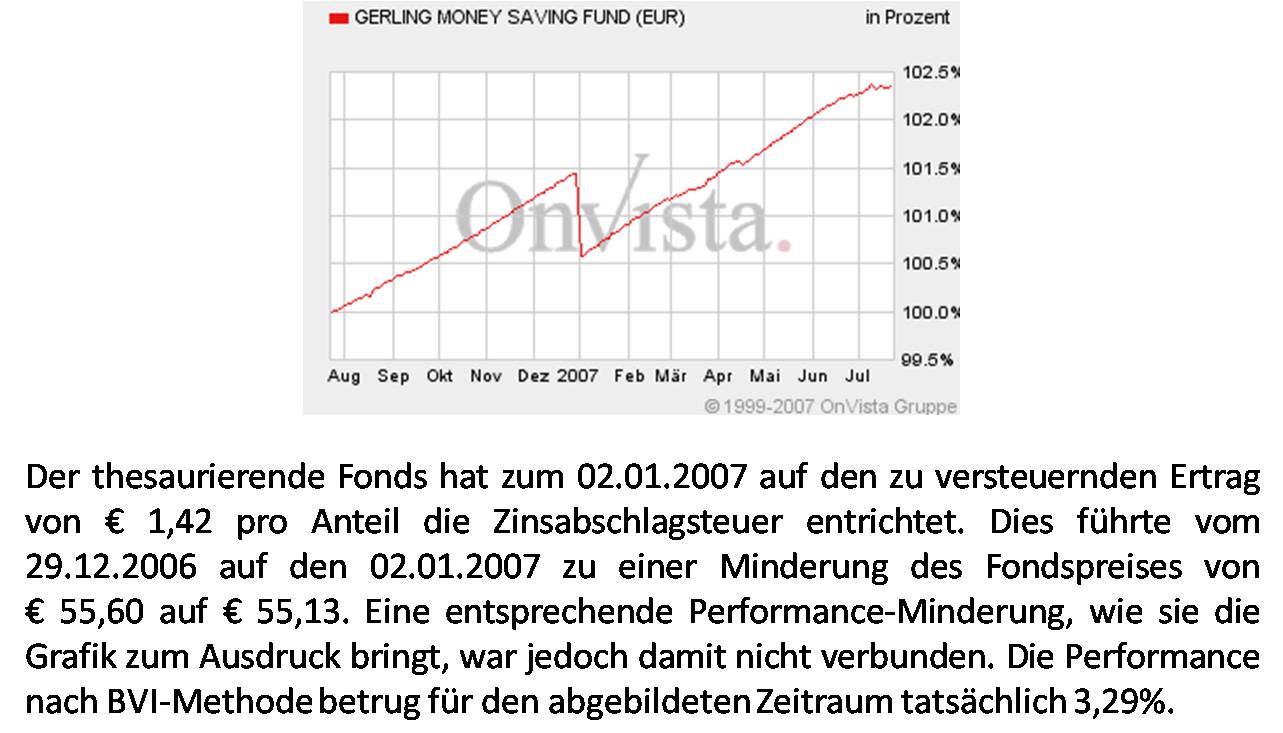

Der Bundesrat hat die Unternehmenssteuerreform - und damit auch die Abgeltungssteuer - beschlossen. Die Diskussionen über notwendige Nachbesserungen hören indes nicht auf. Verwundern kann dies nicht, denn einerseits kommt man nach Studium des Gesetzes nicht wirklich auf die Idee, es könne sich alles in allem um eine willkommene Vereinfachung handeln und andererseits erkennt man auch nicht auf Anhieb den Willen der Regierenden, die private Altersvorsorge zu stärken. Aber es bleibt zunächst einmal keine Wahl, als auf Basis des beschlossenen Gesetzes zu handeln. Betrachtet man alleine die Entwicklung der Sparerfreibeträge, so erkennt man ohne weiteres, wie plan- und ziellos der Gesetzgeber agiert: Von einstmals 600 Mark über 6.000 Mark (also umgerechnet rund 3.068 Euro) über 1.601 und 1.421 auf nun 801 Euro (jeweils für Einzelpersonen) ist nun wirklich kein klarer Trend zu erkennen. Damit aber nicht genug. Während die Abgeltungssteuer nun auch alle Kursgewinne zur Besteuerungsgrundlage heranzieht sind andererseits die im Zusammenhang mit der Vermögensanlage entstehenden Kosten nicht mehr absetzbar. Diese werden - das sei ja, so die Begründung des Bundesfinanzministeriums, im Sinne der Vereinfachung geboten - nun mit dem Sparerfreibetrag pauschaliert abgehandelt. So muss nun der ohnehin schon geringe Sparerfreibetrag künftig nicht nur für Zinsen sondern auch - eben pauschaliert - für alle Kosten und für erwirtschaftete Kursgewinne herhalten. Aber auch die sonstigen Begründungen zur Abgeltungssteuer sind eher mau. So heißt es auf der Homepage des Ministeriums u. a. wörtlich: "So wird mit der Einführung der Abgeltungssteuer die Attraktivität und Wettbewerbsfähigkeit der deutschen Finanzplätze verbessert. In Zeiten des freien Kapitalverkehrs und des technischen Fortschritts, welcher einen sekundenschnellen Kapitaltransfer rund um den Globus ermöglicht, werden die steuerlichen Rahmenbedingungen bei der Wahl des Kapitalstandortes oftmals zur entscheidenden Größe. Das Kapital geht zum „besten Wirt“. Die Anonymität der Anleger und ein niedriger Steuersatz für Kapitalerträge sind somit wichtige Schlüssel zum wirtschaftlichen Erfolg eines Finanzplatzes." Das muss uns noch mal jemand richtig erläutern. In den Begründungen heißt es allerdings auch, dass

ausländische Kapitalerträge genau so behandelt werden wie inländische. Wie

bitte? Es ist doch wohl ein gewaltiger Unterschied, ob die Abgeltungssteuer

bei einem Verkauf im Monat Januar sofort aus dem Verkaufserlös einbehalten

wird oder ob eineinhalb Jahre später mit der Steuererklärung ein solcher

Veräußerungsgewinn deklariert wird, um dann erst die Steuer zu zahlen. Das Ziel einer Vereinfachung scheint uns auf jeden Fall missglückt. Man denke nur an laufende Sparverträge, bei denen die letzte Rate im Dezember noch dauerhaft abgeltungssteuerfrei investiert wird, während die erste Rate des Jahres 2009 abgeltungssteuerpflichtig ist. Die bei Verkäufen von Anteilen des angesparten Fonds übrigens anzuwendende fifo-Methode (first in - first out) zwingt dazu, erst die abgeltungssteuerfreien Bestände zu veräußern. Anleger sind gut beraten, unter diesen Umständen den Anlageplan im Dezember 2008 zu stoppen und den weiteren Sparvorgang ab 2009 in andere Fonds umzuleiten. Wie Banken übrigens damit umgehen, wenn künftig Anteile ein und desselben Fonds im Depot des Kunden unterschiedlich zu besteuern sind, bleibt noch abzuwarten. Interessieren würde uns auch, wie sich die proklamierte Vereinfachung in Praxis tatsächlich bemerkbar macht. In allen Fonds wird es - sicherlich über lange Zeiträume - Anleger geben, die von der Übergangsregelung profitieren, weil sie vor 2009 investiert haben. Für diese Kunden muss ja die Fondsgesellschaft nun auch weiterhin die Steuererklärungen für den Fonds nach bislang geltendem Recht erstellen. Ab 2009 werden jedoch - thesaurierte oder ausgeschüttete - Erträge aus Zinsen und Dividenden bereits auf Fondsebene der Abgeltungssteuer unterworfen. Wer allerdings aufgrund der Übergangsregelung noch nach bisherigem Recht versteuert (bzw. steuerfreie Erträge einstreicht), muss nun ja in Höhe der auf Fondsebene bereits gezahlten Abgeltungssteuer wiederum eine Gutschrift erhalten. So richtig nach Vereinfachung sieht uns das nicht aus. Schmunzelnd denken wir auch daran, wie künftig Grafiken und Performanceberechnungen nach der BVI-Methode bei "Onvista & Co." aussehen könnten.

Nun sind wir mal gespannt, wie künftig die Darstellung ohne die Berücksichtigung der auf Fondsebene zu zahlenden Abgeltungssteuer auf Zins- und Dividendeneinkünfte aussieht. Wäre es nicht sinnvoll, darüber nachzudenken, die BVI-Methode zu überarbeiten? Dann könnten auch Banken ihre Depotauszüge anpassen und ihren Kunden darstellen, wie groß ihr Vermögen tatsächlich ist. Denn mit den heutigen Depotauszügen würden ja Werte dargestellt, die der Kunde so gar nicht erlösen kann. Auch automatisch ermittelte Beleihungswerte können künftig für Depots nicht mehr nach heutiger Praxis ermittelt werden. Denn je nachdem, wie lange der Anleger den Fonds bereits im Depot hat, fällt beim Verkauf eine höhere oder geringere (oder bei Investition vor 2009 eben gar keine) Abgeltungssteuer an. Banken müssen also künftig ihre Beleihungswertermittlung auf den jeweiligen Wert nach Abgeltungssteuer abstellen. In diesem Zusammenhang müssen natürlich auch alle Anleger, welche die Tilgung eines Darlehens über Fondssparpläne regeln, ihre Sparplanraten ab 2009 erhöhen oder aber einen längeren Zeitraum für die Tilgung einplanen. Wie sich das alles zu Gunsten eines Umsatzschubes auswirken soll? Ganz einfach: Zertifikate, Einzeltitel oder spezialisierte Länder-, Themen- oder Branchenfonds sind künftig allein dadurch steuerlich benachteiligt, dass die Wette auf bestimmte Chancen in der Regel nicht mit langfristiger Investition in Einklang zu bringen sein wird. Ständiges Umschichten löst jedoch stets die Abgeltungssteuer aus, die ab Umschichtung als Renditebasis im Depot fehlt. Gewinner werden - dies gilt als sicher - vermögensverwaltende Dach- und Mischfonds sein, die Umschichtungen im Fondsmantel abgeltungssteuerfrei durchführen können. Damit einher geht ein immenser Beratungsaufwand, denn es gilt, eine Fondsauswahl zu treffen, die den Vorstellungen des Anlegers im "Spannungsfeld von Angst und Gier" möglichst langfristig entspricht. Fondsexperte Björn Drescher schätzt das Umschichtungsvolumen auf hunderte von Milliarden Euro und wenn man sich die Volumina an Einzeltiteln und Zertifikaten in den Kundedepots anschaut, so erscheint dies gar nicht so abwegig. Bereits jetzt, eineinhalb Jahre vor Inkrafttreten der Abgeltungssteuer, wimmelt es zunehmend von Medienhinweisen auf die Vorteilhaftigkeit von vermögensverwaltenden Fonds. So nimmt auch die Zahl der Vermögensverwalter, die ihre Vermögensverwaltungsmandate in Dachfonds einbringen, die sie unter eigenem Namen labeln, aktuell rapide zu. Es ist gut vorstellbar, dass ein ähnlicher Umsatzboom zu erwarten ist, wie Ende 2004, als neue Besteuerungsregeln für Lebensversicherungen absehbar waren. Nach einer Online-Umfrage von "FONDSprofessionell" rechnen übrigens bereits rund zwei Drittel aller Befragten mit einer deutlich anziehenden Nachfrage nach Fonds aufgrund der Altfall-Regelung zur Abgeltungssteuer. Die ohnehin der steuerbegünstigten Kapitalanlage zunehmend entwöhnten Anleger werden in punkto Abgeltungssteuer in den nächsten Monaten hellhöriger und immer besser ansprechbar werden. Da wundert es kaum, dass ein bereits Ende März beschlossenes Gesetz zum Pfändungsschutz der Altersvorsorge bislang kaum Resonanz gefunden hat, obwohl auch dieses ein enormes Geschäftspotential verspricht - siehe nächster Beitrag.

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

Kaum zu glauben: Gerade mal eineinhalb DIN A-4-Seiten lang ist das "Gesetz zum Pfändungsschutz der Altersvorsorge und zur Anpassung des Rechts auf Insolvenzanfechtung", welches der Bundesrat bereits am 16.02.2007 beschlossen hat. Hintergrund der neuen gesetzlichen Regelung ist die bisherige Ungleichbehandlung gesetzlicher Rentenversicherungseinzahlungen und der Altersvorsorgeaufwendungen von sozialversicherungsbefreiten Bürgern (bspw. Handwerker, Unternehmern etc.). Während nämlich im Falle der persönlichen Insolvenz gesetzliche Rentenversicherungsansprüche nicht pfändbar sind, haftete der mittelständische Unternehmer mit seinem gesamten Vermögen für den Insolvenzfall, ohne über eine Möglichkeit zu verfügen, Altersvorsorge-Rücklagen rechtmäßig auszugliedern. Die Rürup-Rente brachte zwar eine Möglichkeit der pfändungsfreien Altersvorsorge, doch steht diese Möglichkeit auch jedem rentenversicherungspflichtigen Bürger zu. Nach dem neuen Gesetz reichen die Staffelbeträge, die jährlich unpfändbar angelegt werden können, von 2.000 Euro bei einem 18-Jährigen bis 9.000 Euro bei einem über 60-Jährigen. Grund für die Staffelung ist, dass jüngeren Menschen mehr Zeit verbleibt, um ihre Altersvorsorge aufzubauen. Die Gesamtsumme des zum Zwecke der Altersvorsorge zurückgelegten Geldes darf insgesamt bis zu 238.000 Euro betragen. Generell müssen Lebensversicherungen, private Rentenversicherungen, Bankspar- und Investmentfondssparpläne, die Pfändungsschutz genießen, folgende Bedingungen erfüllen:

Bislang gibt es unseres Wissens nach noch keine Versicherungstarife, die auf die nach Lebensalter gestaffelten Beiträge abstellen. Interessant dürften in diesem Zusammenhang flexible Lösungen sein, bei denen sich niemand für künftige Einzahlungen bereits heute verpflichten muss. In früheren Jahren nicht ausgeschöpfte Vorsorgebeträge können nämlich - so das Gutachten einer großen WP-Gesellschaft - in späteren Jahren nachgeholt werden. Wir haben die ideale Anlage bereits in einer Investmentlösung im Versicherungsmantel gefunden, bei der Einmalanlagen ab 5.000 Euro mit einer Mindestrendite von kumuliert 15% für die ersten 12 Jahre ausgestattet sind. Jedes Jahr kann der Anleger nun entscheiden, ob seine finanziellen Verhältnisse und die Höhe bisheriger Vorsorgeaufwendungen es ihm ermöglichen, einen erneuten Vertragsabschluss zu tätigen. So kann übrigens ein 50-jähriger Handwerker, der bislang noch keine insolvenzsicheren Anlagen im Sinne des neuen Gesetzes getätigt hat, auf einen Schlag bis zu 118.000 Euro investieren. Ein 60-jähriger kann gar bis zu 193.000 Euro anlegen. Fazit: Ausnahmsweise mal eine leicht verständliche und leicht umzusetzende Möglichkeit der Altersvorsorge, mit der zudem eine bislang gravierende Ungleichbehandlung aus der Welt geschafft wird. Es verwundert, dass dieses neue Gesetz bislang so wenig Resonanz fand. Nach unserer Einschätzung handelt es sich hier um ein enormes Akquisitionspotential im Bereich der interessanten Zielgruppe selbständiger Unternehmer und Handwerker.

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

Langsam aber sicher entwickelt sich die AECON-Investmentplattform vom reinen Front-End für die Einsicht, Bearbeitung und Auswertung der Depots bei der Augsburger Aktienbank zu einem zentralen Abwicklungstool für die ganzheitliche Betrachtung des Kunden. Was ursprünglich als reine Serviceleistung geplant war, stellt sich heute als zukunftssicheres Tool für den Finanzdienstleister dar, der neben der Vermittlung von offenen Investmentfonds auch andere Vermögensanlagen vermittelt und betreut. Bis vor kurzem war die Situation für viele Vermittler geschlossener Beteiligungsangebote unbefriedigend. Neben der Abwicklung der Investmentdepots über eine Bank oder Plattform mussten individuelle Verträge mit Initiatoren geschlossener Beteiligungen ausgehandelt, abgeschlossen und gepflegt werden. Je mehr Anbieter man "im Sortiment" führte, desto vielfältiger wurden die Abwicklungswege und der damit einhergehende Aufwand. Meist erfolgte zwangsweise die Konzentration auf einen oder wenige Anbieter, nicht zuletzt, weil die meist pro Anbieter zu durchlaufenden Provisionsstaffeln in gewisser Weise keine andere Wahl ließen. Aber natürlich war man sich des Konfliktes bewusst, wenn ein Anbieter, mit dem man noch keinen Vertrag hatte, auf einmal das bessere Produkt in einem Segment anzubieten hatte. Man hatte die Wahl, das schlechtere Angebot mit dem bisherigen Produktpartner abzuwickeln oder mit einem neuen Produktpartner bei oft geringerer Provision höheren Aufwand zu betreiben. Eine Alternative bot sich natürlich in jüngster Zeit mit verschiedenen Internetplattformen für geschlossene Fonds. Doch mit Bekanntwerden der Herausforderungen der MiFiD tauchte die nächste Problematik auf. Um den Kunden hinsichtlich seiner gesamten Vermögensstrukturen zu beleuchten, musste ein Weg gefunden werden, die Daten aus verschiedenen Quellen pro Kunde zu konsolidieren. Manche Vermittler sind sich der damit entstehenden Herausforderungen noch gar nicht so recht bewusst. Andere sind - noch - der Meinung, sie könnten das Problem zum Beispiel mit Excel-Tabellen lösen. Und weitsichtige Vermittler haben sich schon mal erkundigt, welches Programmangebot zur Verfügung steht, um eine MiFiD-gerechte Abwicklung zu gewährleisten. Denn auch wenn geschlossene Beteiligungen zunächst von der MiFiD überhaupt nicht betroffen scheinen, so setzt sich doch zunehmend die Erkenntnis durch, dass künftig Anlageberatung jedweder Art künftig als allererste Grundlage der kompletten Übersicht über die Vermögenslage des Kunden bedarf. Das klingt zunächst einfach, doch wer sich Gedanken darüber macht, wie er mit Excel-Tabellen den Soll-Ist-Vergleich geschlossener Beteiligungen bewältigt und darüber hinaus eine Cash-Flow-Betrachtung vornimmt, um auch die künftige Entwicklung - gemeinsam mit dem Kunden - richtig einschätzen zu können, der gelangt schnell zur Erkenntnis, dass nur aufwendige - und entsprechend kostenintensive - Programmlösungen aus dem Finanzplanungsbereich überhaupt in der Lage sind, die genannten Anforderungen zu erfüllen. Die Alternative: Eigene Zeit und Arbeit investieren, um festzustellen, wie viel Aufwand notwendig ist, um für einen Kunden, der ja ggfs. auch früher Beteiligungen über Dritte gekauft hat, für die kaum Informationen vorliegen, eine MiFiD-konforme Aufbereitung der Vermögenssituation inklusive der zukünftig zu erwartenden Ausschüttungen und Kapitalrückflüsse zu erstellen. Doch selbst der eine oder andere Certified Financial Planner, der bereits mit einer entsprechenden Software arbeitet, erkennt schnell, dass zum in der Regel jährlich erforderlichen Kunden-Update auch das Einpflegen von Beständen in Wertpapier- und/oder Fonds-Depots gehört. Und diese haben die unangenehme Eigenschaft, dass sich ihr Wert täglich verändert - von Kundeneingriffen durch Käufe und Verkäufe einmal ganz zu schweigen. Und vernetzte Lösungen sind unbezahlbar, weil hierzu letztendlich auch die Kurspflege für hunderttausende von Aktien, Anleihen, Zertifikaten, Fonds und sonstigen Wertpapieren gehört. Was lag also näher, als den umgekehrten Weg zu wählen und der täglich durch die Bank aktualisierten Depotübersicht die pro Kunde überschaubaren geschlossenen Beteiligungen beizufügen. Dabei kann in der AECON-Investmentplattform neben der Abwicklung neuer Beteiligungen für die Erfassung früherer Beteiligungen bereits auf einen Fundus von derzeit rund 7.000 Beteiligungsangeboten zurückgegriffen werden. Für knapp 500 Fonds stehen die detaillierten Unterlagen bis hin zum Download von Prospekten, Formularen und sonstigen Informationsangeboten zur Verfügung. Mit jedem weiteren Anbieter, der integriert wird, wächst diese Zahl weiter an und selbstverständlich berücksichtigen wir hier auch die von unseren Kooperationspartnern gesetzten Prioritäten so gut wie möglich. Für zunehmend viele Anbieter wird über die AECON-Investmentplattform eine unmittelbare Abwicklung zu weitgehend gleichen Konditionen wie bei verschiedensten im Markt bereits bekannten Plattformen möglich. Anders als üblich kann jedoch durchaus auch ein direkt mit einem Anbieter bestehender Vertrag aufrecht erhalten werden. Und auf jeden Fall kann der unmittelbare Kontakt zu verschiedensten Initiatoren beibehalten werden, um stets über Neuerungen, Presseartikel, Ratings und vor allem neue Angebote informiert zu sein. Auch in einem solchen Fall direkter Vertragsbeziehungen zum Initiator kann parallel die Pflege der Daten gegen eine vergleichsweise geringe Gebühr über die AECON-Bankenplattform erfolgen. Der Vorteil: Neben der kompletten Vermögensübersicht wird in Kürze auch der Soll/Ist-Vergleich für alle Beteiligungsangebote der jüngeren Zeit gepflegt. Im Endstadium wird darüber hinaus die komplette Cash-Flow-Analyse in das Berichtswesen integriert, so dass kein weiterer Aufwand mehr vonnöten ist, um über eine MiFiD-gerechte Dokumentation zu verfügen. Darüber hinaus kann für die stetig zunehmende Zahl von Anbietern, mit denen keine eigenen Vertragsbeziehungen bestehen, eine Abwicklung im Rahmen eines einzigen Kooperationsvertrages erfolgen. Dabei finden sich neben etablierten Anbietern wie etwa "König & Cie.", "Lloyd", "Bankhaus Wölbern", "Ökorenta", "MPC" oder "Rothmann & Cie." auch manche Angebote (wie etwa die im letzten Newsletter beschriebene Holz-Investition), die über Plattformen im allgemeinen nicht verfügbar sind. Diese sehr flexible Nutzung der AECON-Bankenplattform bietet also erhebliche Vorteile. Wem dies noch nicht reicht, der sollte sich über klar erkennbare Markttendenzen Gedanken machen. So gehen nahezu alle großen Initiatoren davon aus, dass in den nächsten Jahren der Vertrieb geschlossener Beteiligungen nur noch unter einem "Haftungsdach" möglich sein wird. Die Weichen hierfür haben wir gemeinsam mit der Wertkontor AG aus München längst gestellt. Denn wenn es - was zu erwarten steht - auch künftig dabei bleibt, dass über ein Haftungsdach die gesamte Anlage- und Abschlussvermittlung aller Finanzanlageprodukte vorzunehmen ist, dann dürfte es noch mehr Anbieter von Haftungsdächern geben, die die Haftung für Finanzdienstleister einzig und allein unter dem Aspekt der betriebswirtschaftlich erwünschten Kanalisierung der Umsätze (hin zu eigen Produkten oder den Angeboten bevorzugter Partner) betreiben. Freie Finanzdienstleister werden dann - noch mehr als teilweise heute schon zu beobachten - zu gebundenen Agenten, denen die Angebotspalette diktiert wird. Unabhängige und wirklich freie Beratung ist jedoch aus unserer Sicht unverzichtbare einer wirklich kundenorientierten Beratertätigkeit.

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

Das Thema "Zweitmarkt" hat sich inzwischen längst etabliert. Vorreiter war der Bereich der Kapitallebensversicherungen. Gesellschaften wie bspw. die "cash.life AG" fristeten vor einigen Jahren noch eher ein Außenseiterdasein. Heute sind ihre Aktien börsennotiert. Inzwischen gibt es eine Reihe weiterer Gesellschaften und LV-Zweitmarktfonds gelten bereits als eigene Assetklasse. Aber auch für den Bereich geschlossener Fonds gibt es längst einen Zweitmarkt. Ob "Fondsbörse Deutschland", "Deutsche Zweitmarkt AG" oder "Deutsche Sekundärmarkt" - der Trend ist klar: So wie Aktien ganz selbstverständlich jederzeit über die Börse ge- und verkauft werden können, so etabliert sich zunehmend auch ein Handelsgeschäft für sonstige Vermögensanlagen. Während es Kunden oder Vermittler beim Aktienkauf/-verkauf jedoch meist der Bank überlassen, die Börse auszuwählen, über welche die Transaktion abgewickelt wird, muss man sich beim Zweitmarkt für Kapitallebensversicherungen und geschlossene Beteiligungen sehr detailliert Gedanken darüber machen, wem man seine Kapitalanlage offeriert. Einerseits sind die Kostenstrukturen sehr unübersichtlich und andererseits wird nur für einen kleineren Anteil der angebotenen Beteiligungen tatsächlich auch ein Zweitmarktangebot offeriert. So muss man dann nicht selten von einem Zweit-Marktplatz zum nächsten wechseln, wo es zudem unterschiedliche Verfahren gibt (Auktion, Bieterverfahren oder auch Mischformen). Die Rolle der Bank, die eine Wertpapierorder entgegennimmt und sich um die Börse, an welcher die Transaktion ausgeführt wird, kümmert, übernimmt nun ein Dienstleister, der über ganz außerordentliche Leistungsmerkmale verfügt: Mit einem einzigen Formular können Kapitallebensversicherungen, geschlossene Beteiligungen und - einzigartig - sogar GbR-Beteiligungen für den Zweitmarktverkauf angeboten werden. Dabei wird dem Kunden auf jeden Fall garantiert, dass er ein Angebot erhält. Da alle Zweitmarktprodukte unter einem Dach administrativ abgewickelt werden, wird folgerichtig auch mit allen Zweitmarkt-Handelsplätzen kooperiert. Darüber hinaus bestehen exklusive Beziehungen zu verschiedenen institutionellen Aufkäufern, die es bspw. auch ermöglichen, GbR-Beteiligungen aufzunehmen, die ansonsten überhaupt nicht handelbar sind. So kann der Kunde sicher sein, dass er auf Basis der aktuellen Nachfragesituation auf jeden Fall das beste denkbare Angebot unterbreitet bekommt. Der Markt ist riesengroß. Alleine im LV-Bereich beläuft sich das Auszahlungsvolumen aus vorzeitig abgebrochenen Lebensversicherungen auf mehr als 11 Milliarden Euro. Nur ein Zehntel davon wird derzeit über den Zweitmarkt abgewickelt obwohl - so Schätzungen - die Hälfte für eine Zweitmarktabwicklung bestens geeignet wäre. Hinzu kommen natürlich viele Kunden, die brav ihre Beiträge zahlen, weil sich das nun mal so gehört. Gerne würden sie in attraktivere Kapitalanlagen wechseln, wenn sie entsprechende Möglichkeiten sehen würden, einen angemessenen Erlös für ihre Police zu erzielen. Für den Vermittler ist ein solcher Kontakt natürlich Gold wert. Denn nicht selten herrscht die grundsätzliche Einsicht beim Kunden, dass man das Anlageportfolio deutlich besser strukturieren könnte. Doch ohne die freien Mittel aus früheren Anlagen, von denen man sich gerne trennen würde, geht gar nichts. Der erst 2006 gegründete Dienstleister kann bereits auf respektable Erfolge verweisen. Alle angebotenen Lebensversicherungen konnten zwischen 2% und 20% über dem von der Versicherungsgesellschaft mitgeteilten Rückkaufswert erzielen. Dabei liegt die Untergrenze für die Abwicklung bereits bei einem Rückkaufswert von 2.000 Euro (üblich sind Mindestrückkaufswerte von 5.000 oder sogar 10.000 Euro) und auch hinsichtlich der Restlaufzeit gibt es keine Restriktionen (während bei den verschiedenen Marktteilnehmern die Restlaufzeit höchstens 15 oder 20 Jahre betragen darf). Im Zweitmarkt für geschlossene Beteiligungen sehen die Zahlen anders aus. Alleine das Volumen an Schiffs- und Immobilienfonds wird auf mehr als 70 Milliarden Euro geschätzt. Der vorzeitige Ausstieg ist meist schwer bis unmöglich. Mindestens für 1,5 Milliarden Euro könnten wahrscheinlich ad hoc für den Zweitmarkt mobilisiert werden. Das aktuelle Handelsvolumen beläuft sich gerade mal auf 200 Millionen Euro. Während bspw. die bereits im Jahr 2000 gegründete "Fondsbörse Deutschland" nach uns vorliegenden Informationen im vergangenen Jahr im Standardsegment für 224 Beteiligungen einen Kurs stellte, brachte es unser Dienstleistungspartner für diesen Bereich - obwohl erst im letzten Jahr gegründet - auf 330 gestellte Kurse - Tendenz steigend. Der Clou sind jedoch die geringen Kosten: Während üblicherweise für die Abwicklung geschlossener Beteiligungen Kosten in Höhe von 2,5% des Kaufpreise (teilweise unter Ansatz von Mindestgebühren in Höhe von 250 Euro) berechnet werden, erfolgt die Abwicklung hier zu einem fixen Kostensatz von 49 Euro. Dabei gibt es - wie bereits ausgeführt - keinerlei Beschränkungen. Ob Private Equity oder Windkraft, ob Holland- oder Film-Fonds, selbst Not leidende Fonds können hier angeboten (wobei sich verständlicherweise der Spitzenpreis in letzterem Fall - wie eigentlich immer - am fairen inneren Wert der Investition orientiert - letztlich ist dies bei Aktien von Unternehmen, die in Schwierigkeiten stecken, nicht anders). Alle administrativen Arbeiten und die kundengerechte Aufbereitung der Angebote werden kostenfrei übernommen. Auch die gesamte Nacharbeitung gehört zum Service. Abgewickelt wird ohne eingerechnete Provision für den eingeschalteten Finanzdienstleister, dem es natürlich im Einzelfall freisteht, für seinen Aufwand eine Provisionsrechnung unmittelbar an den Anleger zu stellen. Alle Prozessabläufe sind klar beschrieben. So erhält der Kunde seine Angebote für geschlossene Beteiligungen bereits innerhalb von drei Werktagen nach Anfrage. Fazit: Eine ideale Ergänzung für jeden Finanzdienstleister, der den Rücken frei haben möchte, um sich auf die Zukunft des Anlegerportfolios zu konzentrieren statt - gemeinsam mit dem Kunden - Vergangenheitsbewältigung zu betreiben. Unkompliziert und klar, schnell und sicher. Viele unserer Kooperationspartner haben auf eine solche Möglichkeit gewartet.

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

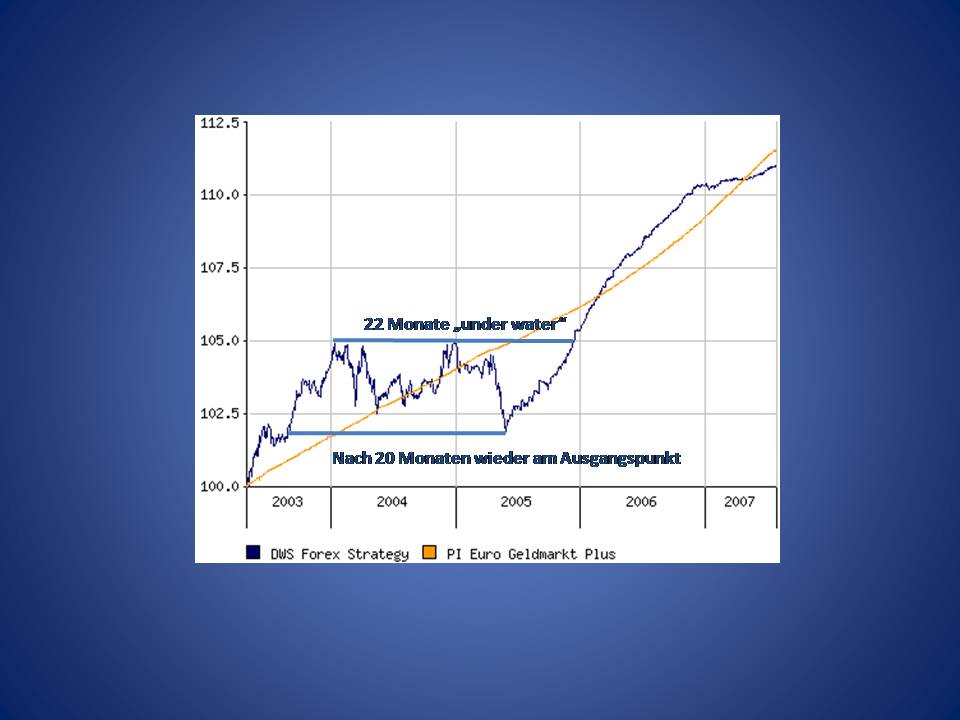

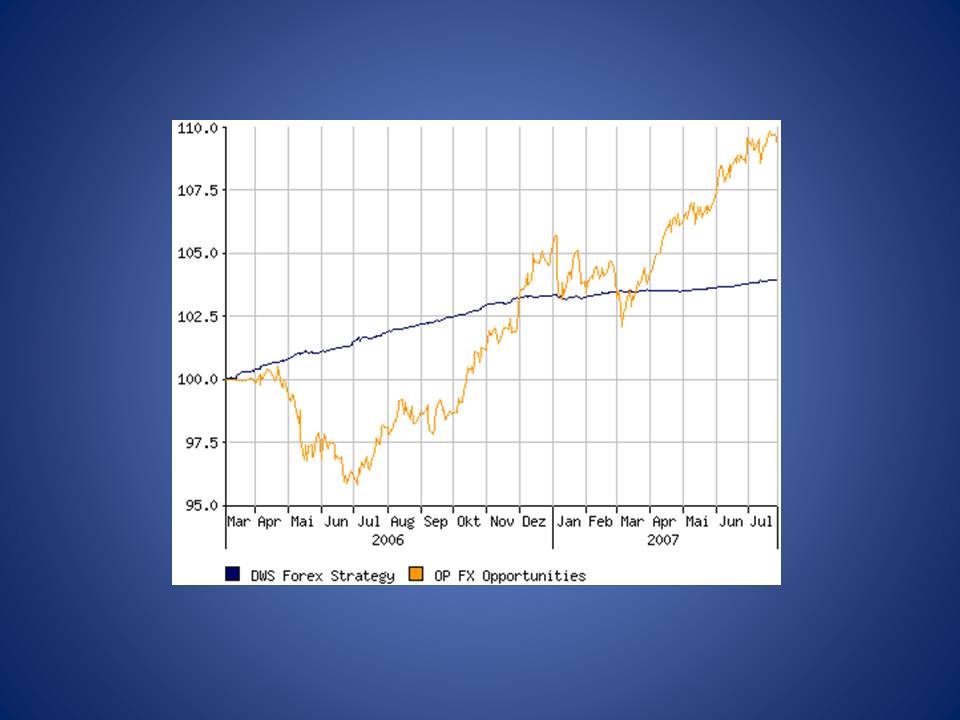

Devisen sind eine eigene Assetklasse und zunehmend wird die Meinung vertreten, dass sie alleine schon deshalb ins Portfolio gehören. Dies vor allem auch unter dem Aspekt, dass die Korrelation mit anderen Assetklassen sehr niedrig ist. Aha! Nun könnte man spöttisch behaupten, dass natürlich auch Hosenknöpfe eine extrem geringe Korrelation zu anderen Anlagen haben ... Das mag sehr an den Haaren herbeigezogen klingen, trifft aber den Kern der Sache. Die vermeintlich zwingende Begründung, eine Anlageform auszuwählen, nur weil sie geringe Gleichlaufeigenschaften mit anderen Anlageformen aufweist, stellt sich bei näherer Betrachtung nun wirklich als Unsinn heraus. Nun mag manchen eine Argumentation mit einem Vergleich zu Hosenknöpfen etwas unsinnig erscheinen. Aber eines wird jedem, der mit der Anlageform "Hosenknopf" konfrontiert wird, auf Anhieb klar: Der Nutzen für ein Anlagedepot ist nicht gegeben und so kann auch der Hinweis auf geringe oder gar negative Korrelation nicht dazu bewegen, sich mit einem derart unsinnigen Vorschlag zu beschäftigen. Kurios, dass offensichtlich Bereitschaft besteht, sich alleine aufgrund des Hinweises auf geringen Gleichlauf mit Börsenentwicklungen mit der Investition in die Anlageklasse Devisen zu beschäftigen. Wie groß der Nutzen wirklich ist, wird dann vor allem vor dem Eindruck kurzfristiger beeindruckender Ergebnisse häufig schon gar nicht mehr gefragt. Dabei ist die Wechselkursveränderung von Währungen ja in mehr oder weniger jedem diversifizierten Anlegerportfolio bereits seit eh und je ein wichtiges Thema. Wer global in Aktien investiert, investiert damit auch automatisch in globale Währungen. Tendiert der Euro stark, so wird der in lokalen Währungen erzielte Gewinn in der Umrechnung in Euro entsprechend geschmälert - ein Grund übrigens, warum angelsächsische Gesellschaften ein für allemal damit aufhören sollten, in Deutschland Grafiken mit der Wertentwicklung in US Dollar zu veröffentlichen - nicht selten sogar, ohne explizit darauf hinzuweisen (oft genug haben wir schon gehört, dies sei doch klar, wenn doch der Fonds seienen Kurs in US Dollar feststellt). Nun gibt es allerdings auch Fonds, die das Währungsrisiko absichern. Manche Fonds sichern generell, andere je nach Markteinschätzung. Letztere betrachten damit ganz automatisch die Währung als eigene Assetklasse und es dürfte viele Kunden geben, die sich über die schöne Entwicklung ihres globalen Hochzinsanleihenfonds freuen, ohne sich Gedanken darüber zu machen, dass ihr Wertzuwachs mit den Anleihen alleine nicht hätte erzielt werden können. Der Nutzen für das Depot ist jedoch bei genauerem Hinsehen klar auszumachen. Vorraussetzung dafür ist natürlich, dass die richtigen Entscheidungen zum richtigen Zeitpunkt getroffen werden. Denn ansonsten wird es schnell dazu kommen, dass Kursverluste der Anleihen über Währungsverluste durch falsches Sicherungs-Timing vergrößert statt geglättet werden. Nun können wir natürlich der Argumentation folgen, dass jemand, der per Saldo mehr richtige Entscheidungen treffen kann, ob eine Währung aktuell gesichert werden sollte oder nicht, mit einem reinen Devisenfonds noch besser Geld verdienen kann, wenn er nicht nur die Frage entscheiden kann, ob er eine Währung gegen den Euro sichert oder nicht, sondern stattdessen auch gegen die Währung spekulieren kann. Denn inzwischen ist es Fonds durchaus erlaubt, in einem gewissen Rahmen auch Short-Positionen (also einen so genannten "Leerverkauf") einzugehen. Faktisch wird dabei eine Währung "gesichert", die gar nicht im Portfolio vertreten ist. Lohnen wird sich dies stets dann, wenn die Währung, gegen die auf diese Weise "gewettet" wird, dann tatsächlich auch an Wert verliert. Der Umkehrschluss ist durchaus erlaubt und sollte zwingender Bestandteil aller Überlegungen sein, sich tatsächlich darauf einzulassen, einen Devisenfonds ins Depot zu nehmen. Denn die Kernfrage sollte - wie bei den Hosenknöpfen - sein, welchen Nutzen die Investition dem Portfolio tatsächlich zu bringen vermag. Dabei spielt die Frage der Korrelation für unsere Begriffe eine zweitrangige Rolle. Denn zunächst einmal ist zu klären, ob ich nicht vielleicht den gewünschten Effekt nicht auch mit anderen - erprobteren und vielleicht erfolgreicheren - Mitteln erzielen kann. Die Kernfrage sollte bei jeder Investitionsentscheidung sein: Welchen kurz-, mittel- oder langfristigen Ertrag kann ich mit welchem Risiko erzielen und bewege ich mich mit dem Chance-/Risiko-Verhältnis in der Nähe meines ganz individuell zu definierenden Grats zwischen Angst und Gier. Um diese Frage zu beantworten ist natürlich zunächst einmal der Blick zurück erforderlich. Die in diesem Zusammenhang schnell zitierte These, dass aus Vergangenheitsergebnissen keine Rückschlüsse auf zukünftige Entwicklungen möglich sind, sollte man vielleicht mal unter dem Aspekt untersuchen, ob ich vielleicht aus der langjährigen Betrachtung der Entwicklung von Rentenfonds nicht doch vielleicht ein paar Rückschlüsse ziehen kann, wie risikoreich ein solches Investment auch zukünftig sein könnte. Nun ist der Rückblick bei Devisenfonds nicht so ganz einfach, denn der erste seiner Art wurde als Publikumsfonds von der DWS im April 2003 aufgelegt. Er ist der einzige Fonds, der in diesem Segment bereits auf eine dreijährige Historie zurückblicken kann, weshalb in den in letzter Zeit zunehmend publizierten Vergleichen der inzwischen mehr als 20 Devisenfonds eben auch nur auf die Ein-Jahres-Ergebnisse zurückgegriffen wird. Aber schauen wir uns zunächst einmal das erklärte Ziel eines "DWS Forex Strategy" an. Da heißt es in der Beschreibung der Fondsstrategie bei Onvista: "Das innovative Fondskonzept zielt darauf ab, Kursschwankungen an den internationalen Devisenmärkten auszunutzen, und dadurch bei stark begrenztem Risiko Renditen zu erzielen, die deutlich über denen von Geldmarktanlagen liegen. Das Fondsvermögen ist überwiegend in Euro-Geldmarktinstrumenten und Euro-Anleihen kurzer Laufzeit investiert." Nun ist uns nicht auf Anhieb klar, wie ich Kursschwankungen an Devisenmärkten mit der Investition in Euro-Papiere ausnutze. Keine Bange, wir verstehen das Konzept des Fonds schon, würden uns allerdings dreimal überlegen, ob wir diesen Fonds als "Devisenfonds" bezeichnen würden (und interessanterweise rangiert der Fonds bei Onvista in der Kategorie "Euro-Geldmarktfonds" was natürlich ebenfalls unsinnig ist). Per 30.04.2007 war der Fonds zu 98% in Euro und zu 1,2% in Ägyptische Pfund investiert. Einen Monat später waren es 101% in Euro und 1,4% in Ägypten. Dagegen ist überhaupt nichts einzuwenden, wenn denn die Vermittler, die diesen Fonds im Handgepäck führen, sich darüber auch im Klaren sind. Leider verstehen die meisten unter "Devisenfonds" etwas völlig anderes (wir übrigens auch). Da wäre zum Beispiel der "OP FX Opportunities". Dessen Währungsallokation liest sich schon ganz anders:

Zu untersuchen wäre nun allerdings, welche Entwicklung bislang mit welchem Risiko erzielt wurde und zudem ist die Frage zu stellen, ob die erst kurze Historie es nun wirklich erlaubt, Rückschlüsse zu ziehen, die auch für die Zukunft tauglich sein könnten. Denn ist letzteres nicht der Fall, dann muss ich mich konsequent entscheiden, ob ich das Risiko eingehen will, dass alles noch viel schlechter sein könnte, als es aktuell erscheint. Dabei muss ich mir vor allem die ganz grundsätzliche Frage stellen, wie schwer (oder leicht) es ist, die Änderung von Währungsparitäten zu prognostizieren. Wir erinnern uns, dass dies im einen oder anderen Fall auch schon mal gewaltig schief gegangen ist. Hinweise auf George Soros sind in diesem Zusammenhang ja immer wieder ganz nett. Aber sind wir mal ehrlich: War es eine sichere Wette, die George Soros seinerzeit gegen das britische Pfund eingegangen war? Hätte er verloren, würde heute keiner seinen Namen kennen und nennen. Schauen wir uns also die beiden oben genannten Fonds einmal näher an, denn vielleicht kann ja die eine oder andere Erkenntnis doch gewonnen werden.

Nun kann man natürlich argumentieren, dass die 22 Monate "under water" durch ein Erreichen des vorigen Höchstkurses halbiert wurden. Trotzdem wird niemand ernsthaft auf die Idee kommen, erst nachrechnen zu müssen, ob die Relation von Ertrag zu Risiko beim reinen Geldmarktfonds vielleicht besser ist als beim "DWS Forex Strategy". Dies mag sich künftig ändern - oder eben auch nicht. Bislang erscheint die Notwendigkeit, den Fonds zu allokieren, jedoch noch nicht zwingend. .

Allerdings beläuft sich das Gesamtergebnis seit Auflage des Fonds am 01.03.2006 lediglich 9,38%, denn nach nur kurzem Anstieg ging es erst einmal um fast 5% nach unten. Inwieweit ein solcher Rückgang für die Zukunft nur unwesentlich oder um ein Vielfaches höher ausfallen könnte, kann auf Anhieb nicht beurteilt werden. Eine solche Beurteilung würde wesentlich leichter fallen, wenn es bereits hunderte von Devisenfonds gäbe, die bereits seit 10 Jahren und länger beobachtet werden können. Fazit für uns: Über das Stadium des Beobachtens sind wir noch nicht hinaus. Zu Empfehlungen können wir uns bislang nicht durchringen, wobei der OP-Fonds sicherlich bislang zu den erfolgreichsten seiner Klasse gezählt werden muss. Wer es noch ein wenig spannender mag, kann mit dem "American Express World Express Fund - Currency Alpha Plus AR" mit Leverage-Effekt investieren. Hier kann die Summe der Brutto-Long- und -Short-Positionen annähernd dem Doppelten des Fondsvermögen entsprechen - bislang übrigens mit nur marginal besseren Ergebnissen als beim "OP FX Opportunities".

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

Im Gegensatz zum Euro ist der Dollar eine Währung |

||||||||||||||||||||||||

|

|