|

|

|

Sofern Sie

diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design

erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter8-23.08.2006.htm

|

|

|

Wir freuen uns, Ihnen - wie

gewünscht - die neueste

Ausgabe unseres Newsletters übermitteln zu

dürfen.

Wenn Sie diesen

Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte einfach

eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie auf

alle Fälle stets die Newsletter der letzten 12

Monate.

Unsere

Themen heute:

(klicken Sie einfach die Themen an, die

Sie interessieren)

| Lassen Sie sich nicht auf Prognosen ein! |

| Unbefriedigende Vermögenserträge |

| PE-Fonds nehmen Fahrt auf |

| Fonds-Check: Heute mal ein Zertifikat |

| Das immer wieder verwendbare Zitat (von Winston Churchill) |

|

| ||||||||||||||

|

Am 15.08.2001 war Notartermin. Drei Gesellschafter trafen sich zur Protokollierung der Gesellschaftsgründung. Geschäftszweck: Deutsche Vertriebsstelle eines noch zu Paribas-Zeiten initiierten und in Luxemburg aufgelegten Umbrella-Fonds mit fünf Risiko-adjustierten Dachfonds. Der Start in die sich täglich verschlechternde Stimmung hinein war alles andere als einfach. Trotzdem war es kein Fehlstart. Paribas war zwischenzeitlich mit BNP fusioniert. Administrative Probleme führten zur Verzögerung der Provisionszahlungen. Vom Justitiar in Luxemburg wurde im persönlichen Gespräch versichert, dass alles auf bestem Wege sei als im November auf einmal mit einem lapidaren Schreiben verkündet wurde, dass die entfalteten Aktivitäten zu beenden seien. Offensichtlich passte ein gelabelter Umbrella nicht zur künftigen Ausrichtung von BNP Paribas. Damit passte der ursprüngliche Name der jungen Gesellschaft ebenfalls nicht mehr und "PARIKON" wurde in "AECON" umbenannt. Damit gelang die beste nur denkbare Weichenstellung für die künftige Positionierung. Denn gerade schossen Plattformen und Pools wie Pilze aus dem Boden und es dauerte ganze vier Monate, ehe alle - fast ausnahmslos im persönlichen Gespräch - unter die Lupe genommen wurden. Mit unseren rein betriebswirtschaftlich motivierten Fragen zur Überlebensstrategie in einem innerhalb kürzester Zeit vollkommen überbesetzten Markt wurde recht unterschiedlich umgegangen. Auf die Frage nach künftiger Profitabilität konterte bspw. die "FondsServiceBank" mit dem Hinweis auf ihre Gesellschafter und bei "AdvisorTech" war man der Meinung, dass die mit 145 Millionen Dollar gefüllte Kriegskasse ausreichend sei, um die Marktführerschaft anzustreben. Deutlich bescheidener gab man sich in Augsburg. Eine klare Positionierung als Vermittlerbank, klare Vorstellungen, mit welchen Margen Profit zu erwirtschaften sei und vor allem der Verweis darauf, dass man das Geschäft, welches Fondsplattformen gerade als Novum verkauften, als Vollbank bereits seit einem Jahrzehnt abwickele und damit eine Eigenkapitalrendite von 25% und mehr erwirtschafte. Einziges Handicap aus unserer ganz individuellen Sicht war der Adler auf allen Antragsformularen. Die "Augsburger Aktienbank" hieß nämlich zum Zeitpunkt unseres ersten Besuches leider noch "Allianz Vermögens-Bank". Und da man im Konzern die im Zuge der Dresdner Bank-Übernahme mit erworbene "Advance Bank" ganz weit nach vorne bringen wollte, schien uns die Zukunft der sympathischen Bank aus Augsburg damals recht ungewiss. Doch zum 01.07.2002 übernahm die LVM-Gruppe die Bank, die noch am gleichen Tag ihren ursprünglichen Namen wieder annahm. Da wir dies natürlich nicht erst am 01.07.2002 erfuhren, bastelten wir bereits seit mehr als zwei Monaten an einem Konzept, wie mit der neuen Freiheit (damals gab es bereits rund 5.500 Investmentfonds, die in Deutschland zum Vertrieb zugelassen waren) umzugehen sei. Die Positionierung war eigentlich gar nicht schwer. Während Pools sich in der Provisionsoptimierung ständig zu übertrumpfen versuchten machten wir die einfache Rechnung auf, dass man einen Spitzenprovisionssatz nicht verdoppeln kann. Da aber der Provisionssatz nur einer von zwei Faktoren ist, der zur Provisionshöhe führt, setzten wir den Hebel an anderer Stelle an. Denn für die Umsatzhöhe gibt es nun mal grundsätzlich keine restriktiven Beschränkungen. Die einfache Formel lautete: Wenn es gelänge, den Umsatz durch entsprechende Arbeitsteilung und individuelle Unterstützung zu erhöhen ohne gleichzeitig die Provision im gleichen Verhältnis mindern zu müssen, um die Unterstützung zu finanzieren, dann müssten die Provisionseinnahmen des jeweiligen Vermittlers unterm Strich steigen. Geboren war ein arbeitsteiliges Vertriebsmodell, bei dem wir uns ganz klar als "Dienstleister für Finanzdienstleister" positionierten. Oberster Grundsatz war dabei stets, eine von anglizistischen Fachbegriffen frei deutsche Ausdrucksweise und eine Darstellung zu wählen, die von der Mehrzahl der Anleger verstanden wird. Anleger sollen die Chance haben, zu verstehen, was mit ihrem Geld passiert. Risikoreiche Investments sollten nur dann zulässig sein, wenn Anleger sich dieser Risiken ganz detailliert bewusst sind. Hierzu entwickelten wir ganz eigensinnige Risikobelehrungen, um Erwartungsbrüche beim Anleger künftig zu vermeiden. Am 15.08.2002, also auf den Tag genau ein Jahr nach Gründung der Gesellschaft, starteten wir unter dem inzwischen im Handelsregister eingetragenen und beim Patentamt geschützten Namen "AECON Fondsmarketing" mit einer Newsletter-Offensive, die anfangs nichts anderes war als die "Verpackung" der für eine Kooperation sprechenden Argumente. Erst nach und nach entwickelte sich eine Art journalistischer Ehrgeiz, die unserem Newsletter, der inzwischen Tausende von Finanzdienstleistern erreicht, sein heutiges Erscheinungsbild gab: Unabhängig, kontrovers und bisweilen etwas sarkastisch im Umgang mit den Mainstream-Themen unserer Branche. Dass man im Umfeld der vielen Pools und Plattformen nach fünf Jahren schon fast zur Institution geworden ist, zeigt der Umstand, dass wir in diesem Jahr bereits mehr neue Kooperationspartner gewinnen konnten als in 2004 oder 2005. Dabei haben wir die aktive Werbung bereits vor mehr als einem Jahr eingestellt. Mehr als unseren Online-Newsletter hatten wir sowieso nie als Werbemedium zu bieten. Daran soll sich auch nichts ändern. Denn dass die steigende Zahl von Kooperationen überwiegend aufgrund der Empfehlungen aus dem Kreis unserer Kooperationspartner zustande kommt, signalisiert uns, dass wir auf dem rechten Weg sind. Mit unserer im letzten Newsletter angekündigten Haftungsdach-Kooperation scheinen wir ebenso den Nerv der Zeit zu treffen. Oberste Maxime war auch für das eine entsprechende Lizenz nach § 32 KWG erfordernde Geschäft, dass die Freiheit gegeben sein müsse, die Angebotsbandbreite des gesamten Marktes nutzen zu können. Vielfache Bestrebungen, den unters Haftungsdach genommenen Vermittler zum "tied agent" umzufunktionieren und Vorgaben hinsichtlich der zu vermittelnden Produkte zu machen, entsprechen nicht unserem Selbstverständnis einer guten Kundenberatung. Dass sich dabei die "Angebotsbandbreite" nur auf den unzweifelhaft seriösen Teil der Angebote zu beschränken hat, sollte selbstverständlich sein. "Mehr Unabhängigkeit durch Ausschließlichkeit" lautete paradoxerweise die Devise bereits nach den ersten Round Table-Gesprächen. Wenn Sie die "modulare Freiheit unterm Haftungsdach" interessiert, so nehmen Sie sich doch einfach mal die Zeit für ein persönliches Gespräch mit uns. Aber auch als "ganz normaler 34c-Vermittler", der neben dem Investmentgeschäft anderer Beratungsschwerpunkte - sei es im Bereich der Versicherung, der geschlossenen Fondsangebote oder der Immobilienvermittlung oder -finanzierung - hat, ist uns in einer Kooperation herzlich willkommen. So gehen wir die nächsten fünf Jahre mit viel Schwung und guten Ideen an. Dabei dreht sich alles darum, unsere Kunden (nämlich die uns angeschlossenen Kooperationspartner) so gut zu behandeln, dass deren Kunden (nämlich die Anleger) sich wohl fühlen. Daran soll sich auch künftig nichts ändern!

| ||||||||||||||

Wenn wir im folgenden aus der "FAZ" zitieren, dann ganz bestimmt nicht, um diese renommierte deutsche Tageszeitung zu diffamieren. Da es jedoch - so die Werbung - überwiegend kluge Köpfe sind, die auch den Wirtschaftsteil der FAZ zu schätzen wissen, dürften die folgenden Zitate kaum damit abgetan werden, dass hier aus einem "Revolverblatt" zitiert wird. Der Beitrag, der am 28.04.2006 unter dem Titel "Die Aufwärtstrends sind intakt" veröffentlicht wurde, steht dabei nur stellvertretend für vieles, was in "€uro am Sonntag", "Wirtschaftswoche", "Capital" und anderen Magazinen Woche für Woche zu lesen steht. Würden sich die geneigten Leser der Mühe unterziehen, gründlich zu recherchieren, so würden sie übrigens für jede Markteinschätzung auch eine gegensätzliche Berichterstattung finden - beide, versteht sich, von fundiert vorgetragenen Argumenten gestützt. Wir zitieren: "Es ist eine Zeit, in der jeder Technische Analyst sich freuen muß, daß er ein solcher ist, daß er die Charts analysieren darf und nicht etwa das fundamentale Umfeld zu bewerten und daraus Prognosen abzuleiten hat. Denn fundamental betrachtet, kann das alles nie und nimmer sein. Wenn Zinsen, Rohstoffe und dann auch noch der Euro signifikant an Wert gewinnen, dann sollten doch wenigstens die Aktienmärkte den Weg nach Süden einschlagen." Und weiter: "Nichts ist wahrscheinlicher als die Fortsetzung eines etablierten Trends. Nichts ist unwahrscheinlicher als dessen Umkehr. Deshalb steigt seit geraumer Zeit alles und wird es auch weiterhin tun. ... Mittlerweile fehlen zu unserem strategischen Kursziel von 6.230 weniger als 100 Punkte, und man muß mittlerweile wohl nicht mehr mit besonderen analytischen oder hellseherischen Fähigkeiten gesegnet sein, um zu der Feststellung zu gelangen, daß er dort auch ankommen wird." Das Fazit des Artikels: "... ja, wir leben in einer schönen Zeit. Wir sollten sie genießen. Die Wahrscheinlichkeit, dass sich eine solche Konstellation gerade für Aktienbesitzer irgendwann im nächsten Jahrzehnt noch einmal einstellt, ist sehr gering." Der Autor dieses FAZ-Beitrags leitet übrigens eine Research-Gesellschaft, tritt in vielfach in Fernseh-Interviews auf und war gar für einige Jahre Vorsitzender der "VTAD" (Vereinigung Technischer Analysten Deutschlands). Da können wir natürlich nicht mithalten, melden aber trotzdem Zweifel an der These, dass die Umkehr eines etablierten Trend höchst unwahrscheinlich sei, an. Denn wo kämen wir hin, wenn ein ein erst mal etablierter Trend endlos weiter laufen würde. Sehr wohl stimmen wir allerdings zu, dass der DAX die 6.230 Punkte erreichen wird - alles nur eine Frage der Zeit. Ob allerdings die Aktienbesitzer mit der im Schlusswort gepriesenen "schönen Zeit" nun wirklich gerade glücklich sind, wagen wir einfach mal zu bezweifeln. Insbesondere diejenigen, die sich durch diesen und andere Beiträge ermutigt fühlten, ihr Festgeld gegen Aktienbesitz zu tauschen, dürften um eine Lektion reicher sein. Was lernen wir daraus? In unserem Metier gibt es nur eine Instanz, die wirklich Recht hat, nämlich die Börse selbst. Und wenn man deren Tendenz nicht zuverlässig zu prognostizieren vermag (und wer kann das schon?), dann muss man sich darauf einstellen, dass einfach alles möglich ist, sei es noch so unwahrscheinlich. Sieht man sich übrigens die extremsten Entwicklungen - nach oben wie nach unten - einmal genauer an, so kommt man ganz schnell zum Ergebnis, dass das, was Börsenkursentwicklungen wirklich ausmacht, fast immer aus dem Unwahrscheinlichen resultiert. Sie kennen die unglaublichen Unterschiede, die sich ergeben, wenn man die 10 schlechtesten oder umgekehrt die 10 besten Börsentag versäumt. Das sind schöne Theorien ohne den Hauch einer Chance, diese in die Praxis umzusetzen. Für den Anleger kommt es also darauf an, für jede Entwicklung gerüstet zu sein. Der guten Beratung kommt dabei ganz besondere Bedeutung zu. Und solche Beratung ist umso erfolgreicher, je freier sie sich von Marktprognosen macht. Denn selbst, wenn die eigenen Einschätzungen häufiger richtig sind, so ist der durch wenige Fehleinschätzungen entstehende Schaden zu groß, um emotional geprägte Beratung zu rechtfertigen. Es kommt also darauf an, Anlagemöglichkeiten zu finden, die bspw. 80% des Aufschwungs mitnehmen und 50% der Verluste auszublenden vermögen. Dies führt zwar selten zu Etappensiegen, jedoch bei erwartungskonformer Beratung häufig zum Toursieg. Die von Wettbewerbern durchgeführten Dopingkontrollen des Depots können übrigens nur zu einem Ergebnis führen: Alle verordneten Präparate waren erlaubt und für alle Marktteilnehmer verfügbar. Leider kannten die meisten sie nicht - von AECON-Kooperationspartnern einmal abgesehen. Dazu mehr in unserem nächsten Beitrag.

| ||||||||||||||

|

| ||||||||||||||

|

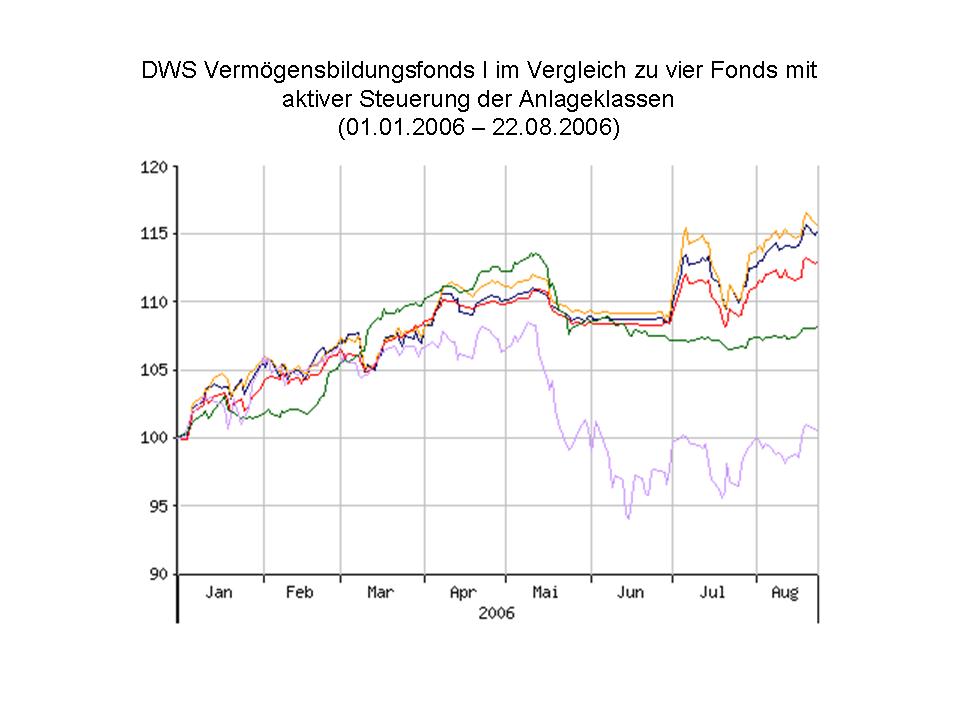

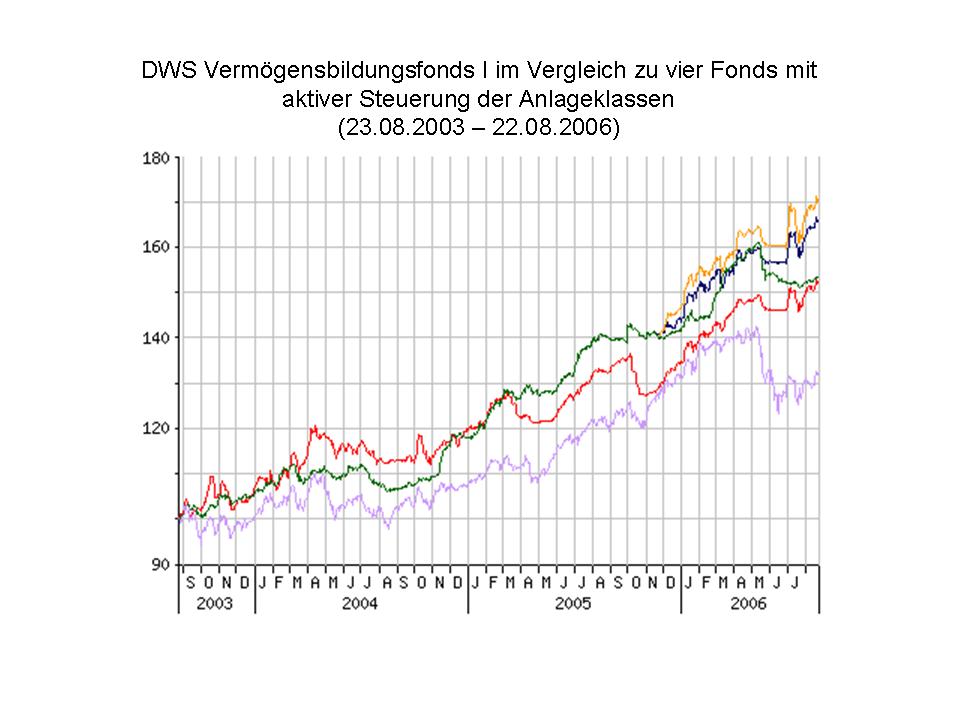

Der "Deutsche Investment Trust" kommt aktuell in einer Studie zum Ergebnis, dass die Deutschen pro Jahr mit ihrem Vermögen durchschnittliche Erträge erzielen, die - inflationsbereinigt - nur knapp über 2% liegen. Dabei liegt nicht etwa die aktuelle Niedrigzinssituation zugrunde, vielmehr ist ein Zeitraum von 15 Jahren untersucht worden. Trotz teilweise höherer Inflation gelang den Amerikanern im gleichen Zeitraum eine um fast 70% höhere Realrendite (durchschnittlich 3,6% pro Jahr). Der Grund ist schnell ausgemacht: Die deutlich höhere Aktienquote der Amerikaner macht den Unterschied. Dies spiegelt sich auch und vor allem in der Investmentstatistik wider: Während in den USA und Kanada nur knapp 35% des Fondsvermögens in Höhe von insgesamt rund 8,4 Billionen Euro in Geldmarkt- und Rentenfonds liegen, sind es in Europa bereits gut 42% des knapp 5 Billionen Euro umfassenden Fondsvermögens. In Deutschland bringen wir es hingegen auf eine Quote von nahezu 50% (Quelle: EFAMA-Statistik per 31.03.2006 bzw. BVI-Statistik per 30.06.2006 - offene Immobilienfonds jeweils unberücksichtigt). Im vergangenen Jahr flossen in Deutschland rund 39 Milliarden Euro in Geldmarkt- und Rentenfonds, während gerade mal 2 Milliarden Euro der Mittelzuflüsse auf Aktienfonds entfielen. "Der FondsAnalyst" rechnet in einer seiner letzten Ausgaben vor, dass eine Erhöhung des Aktienanteils um 10%-Punkte den Deutschen einen jährlichen Mehrertrag von 16 Milliarden Euro bescheren würde. Was ist der Grund für das bundesdeutsche Anlegerverhalten? Ist die Angst per Saldo doch um so viel deutlicher ausgeprägt als die Gier? Ist es mangelnde Versorgung mit fundierten Informationen zur Risikobegrenzung in Anlagedepots? Wie kann es sein, dass in den Jahren 2002 bis 2004 Milliardenzuflüsse in offene Immobilienfonds wanderten, ehe allein im ersten Halbjahr 2006 mehr als 8 Milliarden Euro aus diesen wieder abgezogen wurden? Wie kann es sein, dass nach dem absehbaren Ende des Zinssenkungszyklus der Run auf Rentenfonds beginnt, mit denen postwendend Milliardenbeträge über die mit den jüngsten Zinssteigerungen einhergehenden Kursverlusten vorläufig vernichtet werden? Durchschnittlich mehr als 4% verloren Rentenfonds jüngst in nur neun Monaten. Vermögensminderung für deutsche Anleger: Mehr als 6 Milliarden Euro. Dabei sind die Zinssteigerungen zumindest im Euro-Raum wohl noch nicht am Ende. Schlimm wird es in der Nachsteuer-Betrachtung, denn wer seine Sparerfreibeträge ausgeschöpft hat, der betreibt in aller Regel nach Steuern und Inflation Vermögensminderung. Daran wird sich auch durch die wohl ab 2008 geltende Abgeltungssteuer nichts wesentlich ändern. Angesichts dieser ernüchternden Zahlen, die ja unsere Leser nun auch nicht wirklich überraschen dürften, kann man sich nur verwundert die Augen reiben, dass der Beratungsschwerpunkt vieler Finanzvermittler unbeirrt auf Aktienfonds liegt. Wir wissen zwar einerseits, dass mit der langfristigen Anlage in Aktienfonds mehr Performance zu erwarten ist. andererseits kennen wir die Realität gut genug, um zu wissen, dass die Mehrzahl der Anleger es doch immer wieder schafft, zu spät (und damit zu hoch) einzusteigen, um nach einer längeren Verlustphase enttäuscht abzuspringen, um das nächste Waterloo zu suchen. Die Reaktion des Finanzdienstleisters muss sich zwangsläufig an den gewonnenen Erkenntnissen orientieren. Und dies geht nur, indem man akribisch nach Möglichkeiten sucht, Kundendepots in Ihrer Chance-/Risiko-Relation zu optimieren. Fragt man Finanzvermittler, ob sie dies tun, so bejahen sie dies mit großer Selbstverständlichkeit. Fragt man sie, wie viele der hierfür in Frage kommenden Fonds sie kennen und auch vermitteln, so sind die Ergebnisse ernüchternd. Denn natürlich muss man sich fragen, warum ein "DWS Vermögensbildungsfonds I" ein Volumen von rund 6,5 Milliarden Euro verwalten darf, während die in der folgenden Grafik mit seiner Entwicklung (lila Linie) verglichenen Fonds es zusammen genommen auf noch nicht einmal 5% dieses Volumens bringen.

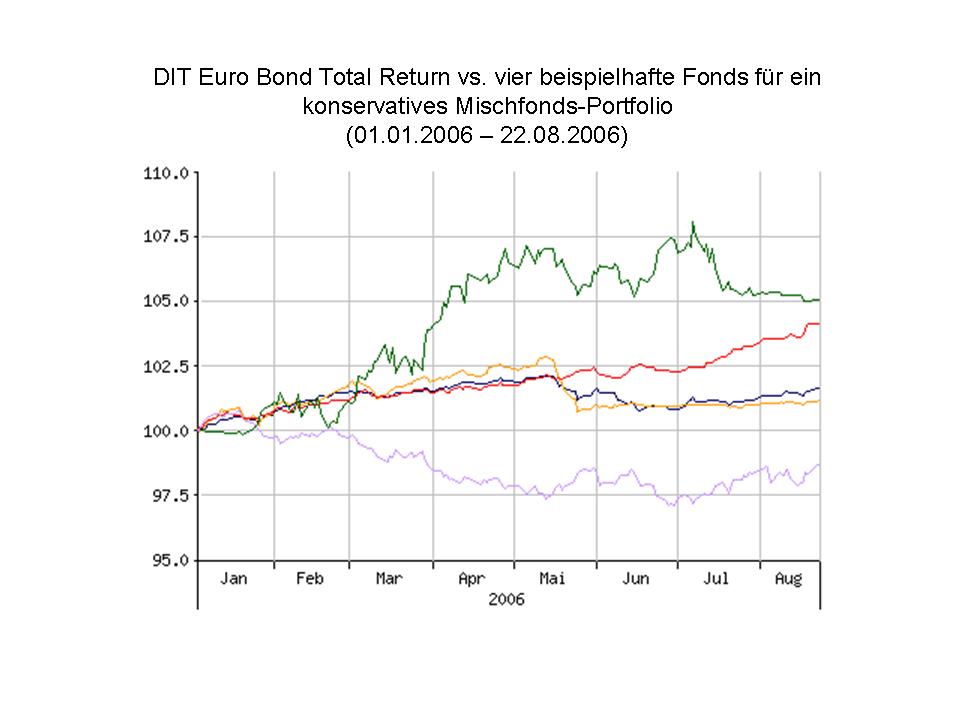

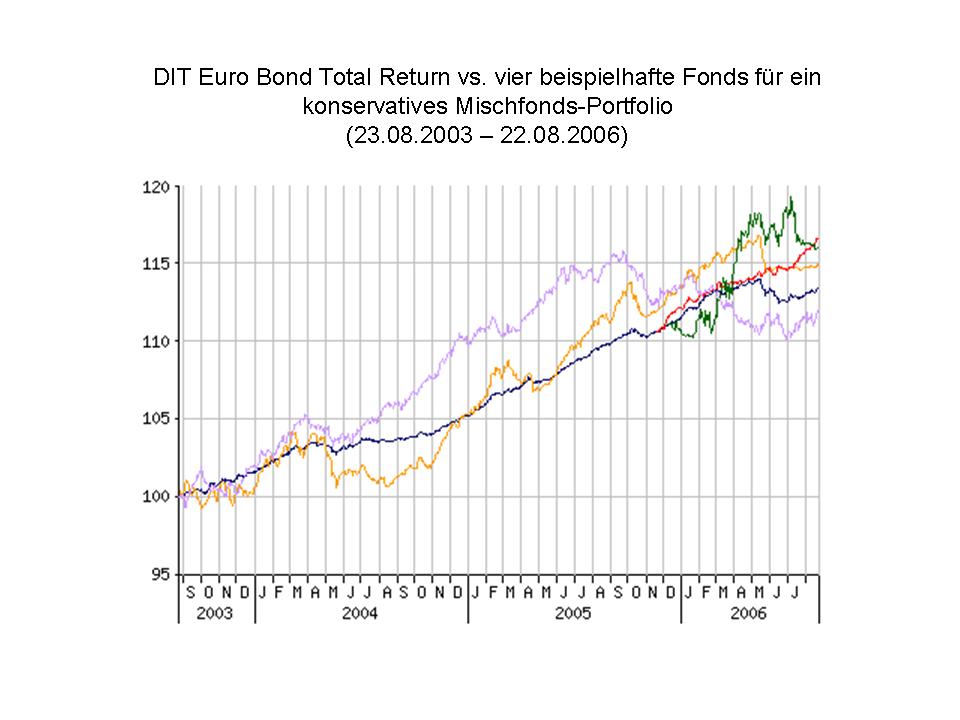

Nur um Missverständnissen vorzubeugen: Zurückschauen und die Fonds aussuchen, die einen derart guten Eindruck machen, ist nicht schwer. Würden wir derart vorgehen, hätten wir sicherlich gute Chancen, jeweils genau die Fonds auszusuchen, die künftig eher schaden als nutzen dürften. Tatsächlich handelt es sich jedoch um Fonds, die wir - teilweise seit geraumer Zeit - empfehlen, um "stabile Allwetter-Depots" zu konstruieren. Der in den beiden Grafiken mit grüner Linie markierte Fonds ist gar über die letzten 12 Monate der von unseren Kooperationspartnern meistverkaufte Fonds. Acht von zehn Fondsvermittlern, die wir - egal wo wir sie treffen - immer wieder befragen, haben den Namen dieses Fonds übrigens noch nie gehört. Wer übrigens glaubt, dass entsprechende Strategien für konservative Depots nicht funktionieren, der sei mit der folgenden Gegenüberstellung eines besseren belehrt:

Fazit: Für den Erfolg kann es nicht darauf ankommen, Kunden zu missionieren und ihren Aktienanteil auf Gedeih und Verderb zu erhöhen, wenn wir doch wissen, dass die meisten Kunden bereits die erste ernsthaftere Korrektur nicht überstehen. Vielmehr kommt es darauf an, mit jedem einzelnen Kunden auszuloten, wo der größte gemeinsame Nenner im Chancen-/Risiko-Mix für ihn verläuft, damit er künftig auf seiner "Gratwanderung zwischen Angst und Gier" nicht ins Stolpern gerät oder gar abstürzt. Dauerhafte Kundenbeziehungen und ein ordentliches Empfehlungsgeschäft sind die logische Folge und bieten eine gute Grundlage für die Existenzsicherung des

| ||||||||||||||

|

"Private Equity" hat sich im deutschen Sprachgebrauch als Sammelbegriff für alle Beteiligungen an nicht börsennotiertem Gesellschaftskapital etabliert. Die Spanne der möglichen Beteiligungsarten reicht von der Bereitstellung von Gründungskapital über die "finanzielle Aufrüstung" von Unternehmen, von "Mezzanine-Kapital" bis hin zur Vorbereitung von Börsengängen. Seit Münteferings verbaler Entgleisung ("Heuschrecken") ist Private Equity ein zunehmend in den Medien beachtetes Thema und vielen Anlegern dämmert inzwischen, dass mit der Thematik mehr "Heu" als "Schrecken" verbunden sein könnte. Dass ausgerechnet der Bund (genauer gesagt: die KfW) kurze Zeit nach Münteferings Synonymisierung einen 4,5%-Anteil an der Telekom an den Finanzinvestor "Blackstone" veräußerte, entbehrt nicht einer gewissen Süffisanz. Doch wo Licht ist, da ist meist auch Schatten. Kommen neue Anlagethemen in Mode, so versuchen stets auch vollkommen unqualifizierte Anbieter, auf den in Fahrt kommenden Zug aufzuspringen. Und für den Finanzdienstleister stellt sich natürlich die Frage, wie es ihm bei einer Schar von Anbietern, die sich erstmalig des neuen Metiers annehmen, gelingen soll, die Spreu vom Weizen zu trennen. Wie in allen Bereichen muss auch hier jeder, der in einigen Jahren oder gar Jahrzehnten mit einer lupenreinen Leistungsbilanz zu glänzen vermag, den ersten Schritt tun. Denn wollte man ausnahmslos nur versierten Anbietern vertrauen, dann gäbe es diese gar nicht erst. Die Kehrseite der Medaille ist natürlich, dass die "Anleger der ersten Stunde" im doppelten Wortsinn "Venture Capital" zur Verfügung stellen, denn letztlich profitieren die später bei etablierten Anbietern investierenden Anleger von den Erfahrungen, die nur mit dem Geld der den Newcomern vertrauenden Anleger überhaupt gemacht werden konnten. Wie so oft sind die Angelsachsen auch in diesem Bereich längst Vorreiter. Institutionelle Investoren investieren in den USA oder auch in Großbritannien bereits seit Jahrzehnten in außerbörsliche Beteiligungen. 10% bis 20% Private Equity sind hier für Universitätsstiftungen ebenso wie für vermögende Privatanleger längst Bestandteil einer ganz normalen Asset Allocation. Wer als Finanzdienstleister dem Sicherheitsbedürfnis seiner Kunden Rechnung tragen möchte, der muss übrigens auf über Jahre nachweisbare Expertise auch in Deutschland nicht verzichten. Mit "Feri Institutional Advisors" steht eine allererste Adresse zur Verfügung, die seit geraumer Zeit auch den Bereich Private Equity erfolgreich abdeckt. Für den Privatanleger gab es jedoch bislang stets die Einschränkung, dass die international renommierten Fondsanbieter oft mit sieben- oder gar achtstelligen Mindestbeteiligungssummen operieren. Seit einiger Zeit empfehlen wir deshalb eine als Dachfonds konstruierte Private Equity-Beteiligung, bei der bereits Zeichnungsbeträge ab € 20.000 (voraussichtlich verteilt auf fünf gleiche Jahresraten) möglich sind. Dabei ist Feri nicht nur als Advisor eingebunden sondern führt die Fondsgesellschaft in diesem seltenen Ausnahmefall sogar als geschäftsführender Kommanditist. Durch die Möglichkeit, Zeichnungen für die institutionelle Klientel mit Zeichnungen des hier in Rede stehenden Angebotes zu kombinieren gelingt Feri eine einmalig breite Streuung. Bereits acht Beteiligungen sind aktuell kontrahiert. Die durchschnittliche Beteiligungssumme beträgt dabei deutlich weniger als ein Drittel der für die Zielfonds jeweils geltenden Mindestbeteiligungssummen. Das macht diese Private Equity-Beteiligung so einmalig. denn natürlich gibt es Anbieter im Markt, die - hin und wieder gar unter Einsatz der gleichen Zielfonds - mit teilweise deutlich kleineren Beteiligungssummen hantieren. Während man über den von Feri betreuten Dachfonds indirekt an einer 750.000 Euro-Beteiligung an "CVC European Equity Partners IV" partizipiert, müssen andere Dachfondsanbieter für eine Beteiligung an diesem Zielfonds, der über seinen Einstieg in die "Formel I" von sich reden machte, die Mindestzeichnungssumme von 5 Millionen Euro in Kauf nehmen. Dies führt natürlich zu einer gewissen "Klumpenbildung", so dass den Prinzipien einer nur durch breite Streuung zu bewirkenden Risikominimierung nur eingeschränkt Rechnung getragen werden kann. Banken und andere Anbieter stellen in ihrer Werbung teilweise die inzwischen bekannten Namen heraus und verweisen hinsichtlich der Auswahl der Zielfonds gerne darauf, dass nur auf Anbieter zurückgegriffen wird, die sich mit ihren bisherigen Investments im ersten Quartil aller vergleichbaren Anbieter bewegten. Eine Studie von Feri belegt jedoch, dass annähernd 90% der Fondsinitiatoren, die im ersten Quartil landeten, dies mit ihren Nachfolgefonds nicht mehr schaffen. Der Grund hierfür ist einfach: Wer einmal herausragende Ergebnisse präsentieren konnte, wird in der Folge häufig mit Geld buchstäblich zugeschüttet. Das schnelle Wachstum ist jedoch für die meisten nicht verkraftbar. Hinzu kommt, dass gute Mitarbeiter sich häufig bereits nach kurzer Zeit selbständig machen, so dass der Markt nur für wenige Profis überschaubar bleibt. Beim Auswahlverfahren der Zielfonds werden so die Stärken von "Feri Institutional Advisors" erst richtig einschätzbar. Mehrere hundert Fonds werden jährlich gescreent. Schätzungsweise ein Drittel wird genauer unter die Lupe genommen. Die detaillierte "Due Dilligence" erfordert die Abarbeitung eines 200 Detailpunkte umfassenden Aufgabenkataloges. Letztendlich wird dann ca. ein Dutzend Fonds zur Investition empfohlen. Mit Stolz verweist Feri darauf, dass die letztendlich ausgewählten Fonds in mehr als zwei von drei Fällen dann wirklich zu einem Ergebnis im ersten Quartil führten. Überdurchschnittlich gut haben letztlich fast ausnahmslos alle ausgesuchten Fonds abgeschnitten. Der Fonds-Emissionsprospekt wurde in enger Abstimmung mit dem BaFin entwickelt und inzwischen gilt er für viele Fachleute durchaus als Branchenstandard für vorbildliche Private Equity-Prospekte. Es handelt sich um einen globalen Private Equity-Dachfonds mit Schwerpunkt auf Buyout Capital, bei dem Europa und Nordamerika in etwa gleich gewichtet werden sollen. Bis zu 20% Schwellenländer-Investitionen können beigemischt werden. Insgesamt wird wohl in 12 bis 14 Fonds investiert werden. Eine Gewinnbeteiligung des Managements in Höhe von 12% der Erträge setzt erst ein, wenn 8% Rendite für den Anleger erzielt wurden. Verschiedene Analysen zeigen auf, dass einerseits die Investitionsquote mit 94% des Zeichnungskapitals die höchste und andererseits die laufenden Kosten die niedrigsten vergleichbarer Angebote sind. Die durchschnittlichen laufenden Kosten von 1,36% pro Jahr liegen unterhalb der Managementgebühren der meisten globalen Aktienfonds. So wundert es kaum, dass die "Check-Analyse" für diesen Fonds die beste Bewertung aller bislang bewerteten Private Equity-Fonds vergeben hat. Es handelt sich um ein steuerlich sauberes Konzept (vermögensverwaltende KG), bei dem keine Experimente eingegangen werden. Es ist bereits der dritte Fonds seiner Art - der erste Fonds wurde bereits vor 6 Jahren als Private Placement aufgelegt. Hier wurden effektiv nur 79% des Zeichnungskapitals abgerufen und bislang sind weitere Rückflüsse in Höhe von 22% erfolgt. Die Zeichnung ist (vorbehaltlich früherer Schließung) noch bis zum Jahresende möglich. Der Kapitalabruf erfolgt (bei Bonusverzinsung in Höhe von monatlich 0,4%!) im Monatsrhythmus, so dass - auch solche Überlegungen seien erlaubt - mit einem sehr zeitnahen Provisionsfluss gerechnet werden kann. Ein Nachfolge-Produkt ist bereits in Vorbereitung, so dass hier auch eine Produktlinie zur Verfügung steht, die es nicht erforderlich macht, sich ständig neu zu orientieren. Wer auf Höchstprovisionen schielt, der ist mit diesem Angebot nicht gut beraten. Wer hingegen Wert auf dauerhaft intakte Kundenbeziehungen legt, findet mit diesem Fonds einen in vielerlei Hinsicht führenden Fonds. Unseren Kooperationspartnern steht dieser Fonds selbstverständlich zur Portfolio-Diversifikation zur Verfügung. Wer - aus welchen Gründen auch immer - für eine Kooperation mit uns nicht in Frage kommt, jedoch am Mitvertrieb dieses Fonds interessiert ist, dem stellen wir auf Anfrage gerne den unmittelbaren Kontakt her, da wir an produktbezogenen Einzel-Kooperationen nicht interessiert sind. Setzen Sie sich einfach per Mail (vertrieb@aecon-gmbh.de) mit uns in Verbindung.

| ||||||||||||||

|

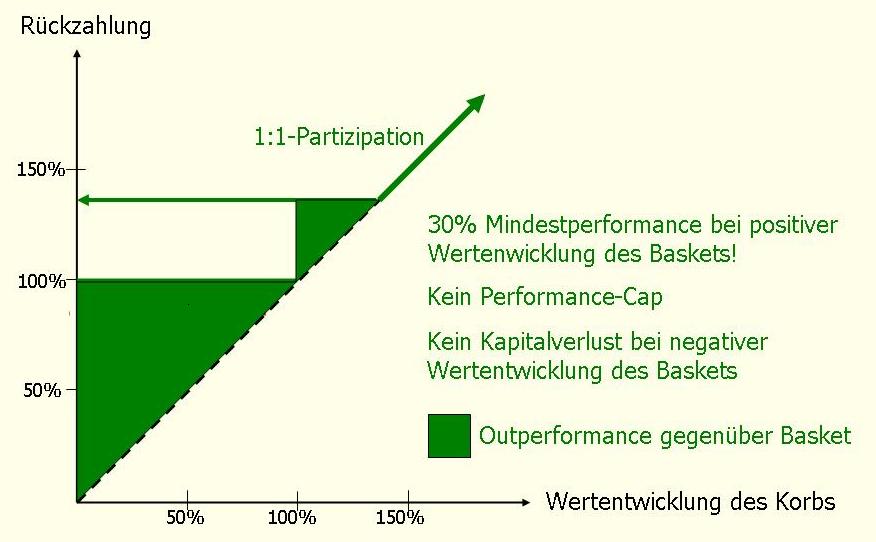

In unserer Rubrik "Fonds-Check" gehen wir heute einmal fremd und wenden uns einem Anlageinstrument zu, welches in Deutschland so populär wie nirgends sonst auf der Welt ist. Woche für Woche werden durchschnittlich 400 bis 450 neue Zertifikate aufgelegt. Im Prinzip sind sie nichts anderes als Schuldverschreibungen, deren Rendite an bestimmte Entwicklungen und/oder Ereignisse geknüpft ist. Dass damit auch ein Bonitätsrisiko des Emittenten verbunden ist, wird von vielen Anlegern übersehen. Dass der Emittent versucht, ohne eigenen Kapitaleinsatz einen möglichst hohen Ertrag zu generieren, sollte ebenfalls jedem Anleger bewusst sein. Da - anders als im regulierten Markt offener Investmentfonds - praktisch keine Kostentransparenz besteht, kann kaum ein Anleger wirklich beurteilen, ob das ihm angebotene Zertifikat fair kalkuliert ist. Viele Bedingungen sind für den Normalbürger derart unverständlich formuliert, dass oft durch die werbende Beschreibung Hoffnungen geweckt werden, die sich hinterher nicht erfüllen. Natürlich gibt es eine ordentliche Zertifikats-Vielfalt. Doch schon bei vermeintlich unverfänglichen Index-Zertifikaten beginnt die Verwirrung: Handelt es sich nun um ein Zertifikat auf einen Preis- oder einen Performance-Index? Damit verbunden die Frage, wer die Dividenden-Rendite einstreicht. Aber richtig verdient werden kann bei Konstrukten, die dem Zertifikat durch eine Kombination verschiedener Anlageprodukte und Derivate eine Struktur verleihen, welche dem Zertifikat bei bestimmten Entwicklungen eines zugrunde liegenden Marktes, Baskets oder Basiswertes eine Outperformance ermöglicht, die meist mit einer Renditeeinbuße bei nicht erwartungsgemäßem Verlauf kombiniert wird. Die Outperformance kann sich je nach Konstruktion bei Auf-, Ab- oder Seitwärtsbewegung ergeben, sie kann sich auf eine bestimmte Ergebnisbandbreite oder gar auf die Schwankungsbreite beziehen. Geschickt konstruierte Zertifikate ermöglichen dem Emittenten Verdienstspannen, die bei normalen Investmentfonds undenkbar wären. Doch wer den Angebotsdschungel systematisch durchforstet, der findet hin und wieder auch mal ein außergewöhnliches Zertifikat, welches für den Anleger auf jeden Fall eine lohnenswerte Alternative zu einer Direktanlage oder einem entsprechenden Fonds sein kann. Für den 34c-Vermittler stellt sich die Frage allerdings gar nicht erst, es sei denn, er hat die entsprechenden Möglichkeiten im Rahmen eines Haftungsdaches, so dass er die nach § 32 KWG genehmigungspflichtige Anlage- und Abschlussvermittlung betreiben darf. Doch meist ist er dann - gewissermaßen als "tied agent" - auf die Angebotspalette seines Prinzipals beschränkt. Die Frage, ob er damit die Freiheit hat, seinen Kunden das im folgenden beschriebene Zertifikat zu vermitteln, erübrigt sich damit meist. Hier die kurze Beschreibung eines - wie wir meinen - außergewöhnlichen Konstrukts: Im Prinzip geht es um die Investition in einen Korb ("Basket") aus Rohstoffen, der sich folgendermaßen zusammensetzt:

Das über fünf Jahre laufende Zertifikat partizipiert unmittelbar an der Preisentwicklung des Baskets, ist jedoch zum Laufzeitende mit einer 100%-igen Kapitalgarantie ausgestattet. Angesichts des AA-Ratings des Anleiheschuldners sollte das Bonitätsproblem zufrieden stellend erörtert sein. Nun weiß natürlich jeder, dass eine Kapitalgarantie etwas kostet. Bei Garantiezertifikaten drückt sich dies meist in einer Begrenzung der Gewinnmöglichkeiten ("Cap") oder in einer verringerten Partizipationsrate (bspw. 85% der Wertsteigerung des Baskets werden an den Anleger ausgezahlt) aus. Dass mit solchen Konstruktionen auf der Anbieterseite blendend Geld verdient werden kann, zeigt sich anhand des hier in Rede stehenden Zertifikates, bei dem trotz Kapitalgarantie die Partizipation an der Wertentwicklung des Baskets genau 100% ausmacht. Ein Cap ist nicht vorgesehen. Es kommt aber noch besser: Ist die Wertentwicklung des Baskets positiv, dann beträgt die Mindestrückzahlung des Zertifikates auf jeden Fall 130%. Liegt also der Preis-Mix des obigen Rohstoffkorbes nach fünf Jahren auch nur 1% über dem aktuellen Niveau, so hat der Anleger sich bereits 30% Performance gesichert.

Ein intelligentes Produkt, bei dem die Frage nach der Fairness der zugrunde liegenden Kalkulation durchaus in den Hintergrund treten dürfte. Aus einem risikoreichen Rohstoffinvestment ist mittels dieses Zertifikates ein Angebot entstanden, welches - entsprechenden Anlagehorizont vorausgesetzt - durchaus eine gute Beimischung für ein moderat konservatives Depot sein kann. Trefflich kann man nun einmal mehr darüber streiten, warum der 34c-Vermittler ohne Probleme einen asiatischen Small Cap-Fonds vermarkten darf, während die Vermarktung solcher und andere Zertifikate der aufsichtsamtlichen Genehmigung bedarf. Ändern können wir es nicht - ein Grund, warum wir Kooperationspartnern mit entsprechender Klientel die Möglichkeit einer "Haftungsdach-Übernahme" offerieren. Dabei geht es - wie bereits ausgeführt - nicht um einzelne Produkte sondern um die gesamte Bandbreite der Möglichkeiten, die der Markt zu bieten hat. Wollen Sie mehr darüber wissen? Verabreden Sie doch einfach ein unverbindliches Informationsgespräch mit uns (06033/74627-0.

| ||||||||||||||

|

| ||||||||||||||

|

Ein Experte ist, wer

hinterher genau erklären kann, | ||||||||||||||

|

|