|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter9-13.10.2008.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Fonds-Check: Der galaktische Zukunftsfonds |

| Das immer wieder verwendbare Zitat (von Jean Paul) |

Wer täglich Interessenten und Kunden berät, der kommt ohne ein gutes

Unterstützungs-Netzwerk nicht mehr aus. Wie hilfreich ein Pool, eine Plattform

oder eine Vertriebsgesellschaft eingeschätzt werden, hängt meist vom Grad der

individuellen Unterstützung im Tagesgeschäft ab. Warum versuchen Sie es nicht

mal mit einem "Back-Office" für Ihre Aktivitäten im Bereich offener und

geschlossener Investmentanlagen. Eine Art "Investment-Provider", der

Sie

individuell betreut.

Informieren Sie sich,

was wir für Sie tun können:

|

ausführliche Informationen über unsere Dienstleistungen |

Haben Sie sich schon mal verfahren? Das Navigationssystem versagt wegen der Vollsperrung infolge einer Baustelle und die Umleitungsbeschilderung führt überall hin, nur nicht an Ihr Ziel. Passanten, die Sie befragen, geben unterschiedliche Auskünfte und nun bleibt Ihnen nichts anderes mehr übrig, als sich auf ihr Orientierungsgefühl zu verlassen. Eine Einbahnstraße genau dort, wo Sie gefühlsmäßig hineinfahren müssten, mehrere Kurven, die Ihnen das Gefühl für die richtige Richtung stark einschränken, und auf einmal kommt Ihnen alles wieder recht bekannt vor, denn Sie sind wieder am Ausgangspunkt Ihrer Odyssee angelangt. Nichts gewonnen, nichts verloren? Beileibe nicht, denn Sie haben Ihr Ziel nicht erreicht und statt dessen Zeit und Geld (bspw. Sprit fürs Auto) verloren. Und dabei hatten Sie doch Ihr Ziel ganz genau definiert. Anleger haben ihre Ziele in der Regel nicht derart fixiert. Sie agieren diffus nach dem Motto "möglichst viel gewinnen und dabei möglichst nichts verlieren". Um möglichst viel zu gewinnen steigen sie dort ein, wo der Beweis bereits erbracht ist, dass viel gewonnen werden kann. Und wenn es dann Verlust gibt, so wird in Anlagen umgeschichtet, mit denen der entstandene Verlust nun garantiert auch über ein Jahrzehnt nicht aufgeholt werden kann. Dabei könnte es so einfach sein, wenn man ein klares Ziel hat. Und da man einem solchen Ziel automatisch auch einen Zeithorizont zuweist, könnte einen keine Baustelle davon abhalten, dass Ziel zu erreichen, da die Baustelle über die zur Verfügung stehende Zeit längst fertig gestellt und nun sogar aus holprigem Pflaster eine deutlich angenehmer befahrbare Asphaltfahrbahn geworden ist. Mit der Zieldefinition hätte man sich auch Gedanken darüber gemacht, wie kurvig die zu befahrende Strecke sein darf und von Anfang an den Weg gewählt, der auch an der schlimmsten Stelle nur so kurvig ist, dass es einem noch nicht schlecht wird. Stattdessen kopieren Anleger das Verhalten der Lemminge, wobei an dieser Stelle das bekannte Bild des massenhaften Freitods der Lemminge korrigiert werden muss. Zwar springen Lemminge auf ihren Wanderungen durchaus auch von Klippen, jedoch nicht um zu sterben. Denn selbst wenn sie ins Meer springen, so können sie - wenn auch unter großen Anstrengungen - schwimmend auch größere Distanzen bewältigen. Und genau so macht es letztlich auch der Anleger, der seine Wanderung (sein Investment) auf hohem Niveau beginnt, um nach dem Sturz mit anderen Mitteln langsamer voranzukommen und sich dabei der Hoffnung hinzugeben, doch noch aufholen zu können. So sollte - jetzt und in Zukunft - am Anfang aller Anlageentscheidungen die Frage stehen, mit welchem Risiko der Anleger im Extremfall gerade noch zu leben bereit ist. Wer vor einem Jahr in einen Energy- oder Rohstofffonds, einen China- oder Russlandfonds oder ähnliches investiert hat und sich nun bei 50% Minus von diesem Investment trennen möchte, um in Tagesgeld oder in einen offenen Immobilienfonds zu investieren, der hat sich diese Grundsatzfrage nicht gestellt bzw. hat sie nicht gestellt bekommen. Der nächste Schritt ist, die in Frage kommenden Investments auf ihr Worst Case-Szenario hin zu überprüfen. Da - wie wir gelernt haben - der Worst Case nicht das Vorstellbare sondern das Unvorstellbare darstellt, sind Tools, die mit Vergangenheitskennzahlen für bestimmte Zeiträume (meist drei oder fünf Jahre) arbeiten, völlig ungeeignet. Denn Risiken ergeben sich nun mal insbesondere aus dem Umstand, dass eben nicht zukünftig alles so sein wird, wie es war. So kann ein Fonds unter Einsatz von Derivaten - auch über Jahre und unterschiedlichste Börsenzyklen hinweg - eine sehr schwankungsarme und ertragreiche Vergangenheitsentwicklung aufweisen. Kommt es jedoch irgendwann zu einem Kollaps des Derivatemarktes, so sind seine Kennzahlen keinen Schuss Pulver mehr wert. Nun macht es natürlich wenig Sinn, selbst für konservative Portfolios ein Eventualrisiko nahe des Totalverlustes zu skizzieren, denn die logische Konsequenz wäre natürlich, dass man selbst für Spareinlagen die Frage stellen müsste, wie die Bundesregierung (übrigens bislang völlig ohne gesetzliche Grundlage) für eine Billion Euro geradestehen will, wenn diese Garantie das Dreifache des jährlichen Staatshaushaltes ausmacht. Man müsste dann - was ja vielfach durchaus diskutiert wird - davon ausgehen, dass sich das Papiergeld über kurz oder lang seinem "inneren Wert" nähert, der mit "Altpapier" schnell umrissen ist. Wenn aber eine bestimmte Sorte von Fonds (also bspw. ein auf ein einzelnes Schwellenland setzender Aktienfonds) bereits tatsächlich eingetretene Risiken in der Vergangenheit aufgezeigt hat, so sollte allemal mit diesem Eventualrisiko auch gerechnet werden. Und wenn 60% Talfahrt-Risiko dem Anleger entschieden zuviel sind, so muss er entweder auf dieses Investment verzichten oder es so gering gewichten, dass es in Verbindung mit den Maximalrisiken der anderen gewählten Bausteine fürs Depot erträglich wird. Tritt das kalkulierte Maximalrisiko dann tatsächlich ein, so müsste es den Anleger dann eigentlich völlig kalt lassen. Von außerordentlicher Wichtigkeit ist dabei natürlich die Frage der Korrelation der unterschiedlichen Fondskonzepte, denn eine Erkenntnis von Markowitz ist auf jeden Fall unbestreitbar: Das Gesamtrisiko eines Depots ist nicht gleich der Summe der Einzelrisiken der einzelnen Bausteine - vorausgesetzt, die Bausteine sind so unterschiedlich, dass sie sich nicht zur gleichen Zeit in gleichem Maße in die gleiche Richtung bewegen. Viele Depots leiden aktuell akut daran, dass die Investments in Aktien verschiedenster Länder und Branchen im Gleichschritt mit Rohstoffen, Unternehmens- und Schwellenländer-Anleihen über die Klippe springen. Da hätte manche intelligente Diversifikation großen Nutzen gestiftet. Dazu mehr in unserem nächsten Beitrag.

|

||||||||

|

|

||||||||

|

In unseren Fonds-Check haben wir eine Reihe von Fondskonzepten vorgestellt. Dass wir dabei in den meisten Fällen auf die konkreten Einzelheiten zur Identität des jeweiligen Fonds verzichtet haben, ist darauf zurückzuführen, dass die Nutznießer unserer Informationen in erster Linie unsere Kooperationspartner sein sollen, die natürlich über den jeweiligen Newsletter-Beitrag hinaus meist wesentlich detailliertere Informationen erhalten. Aber auch mit der Moderation der IVIF-Roadshow (Interessenverbund Vermögensverwaltender Investment-Fonds) oder mit der in diesen Tagen zu Ende gehenden "Hidden Champions Tour 2008" präsentierten wir Anlagekonzepte, die mit ihrer vermögensverwaltenden Ausrichtung das Unmögliche versuchen - und es auch schaffen, nämlich der Priorität der Verlustvermeidung nicht die langfristige Ertragschance auf den Opfertisch zu legen. Lassen Sie uns einen Rückblick auf die Fonds-Checks des ersten Halbjahres skizzieren: Im Januar-Newsletter dieses Jahres warnten wir einmal mehr vor einer Entwicklung, nämlich dem Zug der Lemminge in das sichere Anlagemedium "offene Immobilienfonds". Damals standen wir mit unserer Einschätzung noch allein auf weiter Flur. Inzwischen sind weitere Milliarden in offene Immobilienfonds geflossen und die warnenden Stimmen verstärken sich langsam zu einem Chor, der es bislang jedoch noch nicht zu großer Popularität gebracht hat. Gerade in der letzten Woche verkündete ein Manager eines konservativen Dachfonds, dass er - erstmals in seiner Fondshistorie - offene Immobilienfonds komplett aus seinem Portfolio verbannt. Ihm - und wir können das bestens nachvollziehen - reicht der Hinweis der Branche auf langfristige Mietverträge nicht. Einer der wichtigsten Mieter von Büroflächen weltweit ist nun mal die Finanz- und Versicherungsbranche, die gerade kräftig - auch Büroflächen - abbaut.

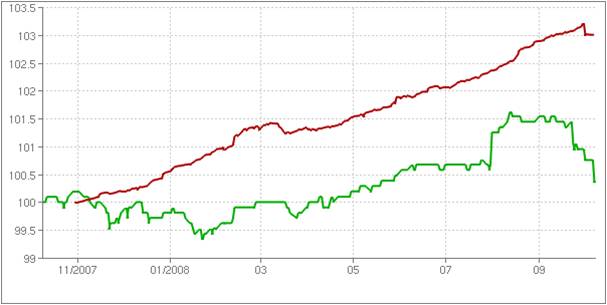

Im Februar stellten wir einen Fonds vor, der in rollierenden Sechs-Jahres-Zeiträumen die Einzelbestandteile einer Zertifikatestruktur investiert und damit ein Bonus-Zertifikat nachbildet. Gut, dass wir uns seinerzeit unter mehreren zur Auswahl stehenden Produkten für den Fonds mit der niedrigsten Barriere entschieden haben, denn Bonuszertifikate (und entsprechende Fonds) wurden in den letzten Wochen reihenweise in normale Index-Zertifikate verwandelt, weil sie die Barriere längst durchbrochen haben. Knapp 20% "Luft" hatten die Anleger dieses Fonds noch vor dem heutigen Kursanstieg. Wenn die Barriere hält, so steht in fünfeinhalb Jahren ein Fondsvermögen von 150% der Ursprungsinvestition zur Verfügung. Um dieses - vom aktuellen Stand aus - mit der Indexentwicklung zu erreichen, müsste der Index in den nächsten fünfeinhalb Jahren übrigens um durchschnittlich knapp 18% pro Jahr zulegen. Im März war es ein auf Statistik und Streuung basierender Fonds, der aufgrund seiner Konzeption praktisch überhaupt keine Korrelation zur Börsenentwicklung aufweist und somit zu Recht als marktneutraler Fonds gelten kann. Ein ausgefeiltes Risikomanagement soll helfen, das langfristige Ergebnisziel von durchschnittlich 11% bei einer auf 7% beschränkten Volatilität zu erreichen. Die Retail-Variante zu diesem Fonds wurde dann erst Ende Mai des Jahres aufgelegt.

Der im April-Newsletter besprochene "konservative Absolute Returner" entwickelte sich zu einem der gefragtesten Fonds bei AECON-Kooperationspartnern. Sein US-Original weist in 17-jähriger Historie gerade mal 14 Verlustmonate aus. Die währungsgehedgte Version wurde im März in Luxemburg zum Vertrieb zugelassen. Die aktuelle Dividendenrendite und die Verzinsung von "T-Bills" in den USA ließ eine durchschnittliche Wertentwicklung von ca. 7% pro Jahr erwarten. Nach den ersten sieben Monaten liegt der Fonds - bei einer Volatilität von ca. 5% - exakt auf diesem Kurs. Auch den September hat er - mit einem Plus von 0,51% - völlig unbeirrt überstanden. Der Fonds im Mai-Newsletter war in der Tat für Fortgeschrittene, denn auf Anhieb ist es für viele Kunden kaum nachvollziehbar, wie man an der Volatilität der Volatilität verdienen kann. Doch geht man tief ins Detail, so ist das Konzept absolut schlüssig und nachvollziehbar. Keine Managemententscheidung hätte dazu führen können, dass der Fonds bei der Entwicklung der Volatilität des europäischen Aktienmarktes anders verlaufen wäre als die tatsächlich eingetretene Entwicklung. Fallen die Aktienmärkte bspw. ins Bodenlose, so geht dies in der Regel mit einem starken Anstieg der Volatilität einher. Und da die Volatilität nach einem bestimmten Konzept gehebelt wird, leistete der Fonds einen guten Beitrag für die Depotstabilität.

Kommen wir zum Fonds-Check im Juni-Newsletter: Der mehrdimensionale Multi-Asset-Fonds strebt eine Rendite von 650 Basispunkten über dem Euribor-Zinssatz an. Wer aktienähnliche Renditen erreichen will und dabei in der Abwärtsphase deutlich weniger verliert als die Märkte, der hat gute Chancen, langfristig eine hervorragende risikoadjustierte Performance zu erwirtschaften. Auch wenn der Fonds seit Auflage vor gut 11 Monaten aktuell mit rund 18% im Minus liegt, so hat er doch immerhin den Weltaktienindex MSCI World auf Euro-Basis um 12% outperformt. Bislang kann man also allemal von Zielerreichung sprechen, denn das Minus ist nun mal das Opfer, welches man dem hohen Ertragsziel bringen muss.

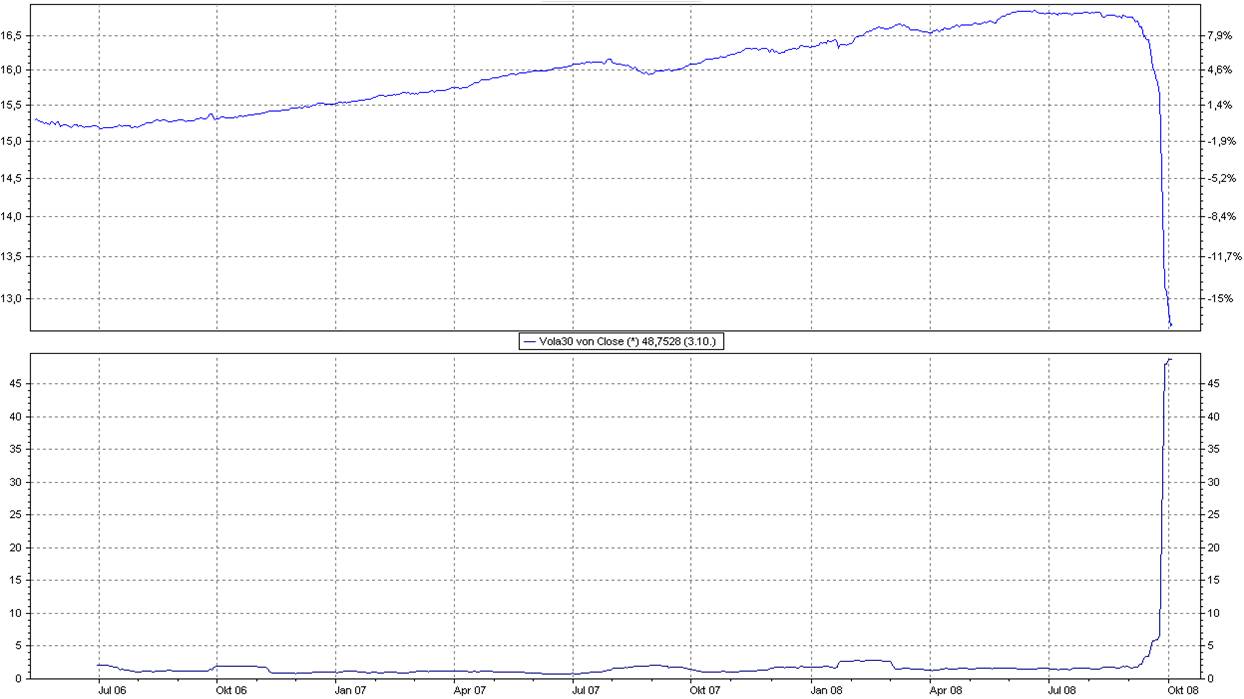

Das Fondsmanagement des Dachfonds hat in diesem Fall aus unserer Sicht absolut richtig reagiert und den Fonds im Portfolio behalten. Die Rendite der Papiere ist nämlich nun derart hoch, dass in den nächsten fünf Jahren nahezu jedes zweite Schwellenland den Staatsbankrott einläuten müsste, um dann trotzdem noch die aktuelle Rendite von Bundesschatzbriefen zu erwirtschaften. Wer auf diesem Niveau verkauft, ist schlecht beraten. Das Beispiel zeigt aber auch deutlich, wie wichtig es ist, unterschiedliche vermögensverwaltende Konzepte im Depot miteinender zu kombinieren, denn nur so ergibt sich eine halbwegs stabile Depotstruktur auch in Krisenzeiten, die auch Chancen auf angemessenen Wertzuwachs bietet, wenn die Sonne an den Märkten wieder scheint. Natürlich haben wir unseren Kooperationspartnern noch eine Reihe weiterer Fonds sehr detailliert vorgestellt. Dabei haben wir erfreulicherweise so manchen Fonds vorgestellt, der den September hervorragend überstanden hat. Das Spitzenergebnis zauberte mit einem Monats-Plus von 6,9% ein Fonds, der eigentlich als extrem spekulativ einzustufen ist (vgl. Fonds-Check unten). Aber natürlich hat die Krise auch den einen oder anderen Fonds "demaskiert", der bislang seinen Erfolg eher mit Glück als mit Können ausbildete. Auch gab es Fonds mit durchaus erfolgreichem Verlauf, bei denen man nun feststellen musste, dass manches Finanzinstrument - vielleicht aus Kostengründen? - mit einem erheblichen Kontrahentenrisiko verbunden war. Mancher Fonds wird vielleicht aufgrund der aktuellen beispiellosen Rettungsaktion ungeschoren bleiben, Am eingegangenen Risiko ändert dies nichts und wir werden entsprechende Fonds in Zukunft noch genauer unter die Lupe nehmen. Aber es gab auch Fonds, die mit bislang völlig unvorstellbaren Schwierigkeiten zu kämpfen hatten, die es - Fall für Fall - zu prüfen und zu erklären galt. Manche Fondsinitiatoren - insbesondere die kleineren Gesellschaften - informierten bereits im Vorfeld. Andere reagierten prompt und detailtief auf Anfragen. Insbesondere größere Gesellschaften übten sich aber auch darin, überhaupt nicht zu informieren oder allenfalls mit Banalitäten Unterstützung vorzutäuschen. Die allgemein bekannten Grafiken und Statistiken zu den großen Börsenkrisen und dem sich anschließenden Kursanstieg erhielten wir dutzende Male - teilweise sogar im exakt gleichen Layout. Manche Gesellschaften steckten den Kopf aber auch völlig in den Sand. Und es gab Fonds, bei denen zeitweise der Eindruck entstand, alle Systeme und Konzepte würden auf einmal versagen. Nur genaues Hinterfragen, was eigentlich tatsächlich für welche Entwicklung verantwortlich war, macht teilweise klar, dass in solchen Phasen manchmal auch schlechte Entwicklungen den Ausschlag für eine gute Beurteilung bieten. Aber auch hier gab es Gesellschaften, die sofort informierten, um gar keinen falschen Eindruck erst aufkommen zu lassen. Vorbildlich hat sich in dieser Hinsicht u. a. ein Fondsinitiator verhalten, den wir schon sehr lange mit gutem Gewissen auf unserer Empfehlungsliste haben. Dazu mehr im nächsten Beitrag.

|

||||||||

|

|

||||||||

|

Sir John Templeton wird hin und wieder wie folgt zitiert: "Es ist schade, dass die gute Entwicklung, wegen der mein Fonds gekauft wird, sich nicht in den Depots der Anleger findet.". So könnte es auch Hans-Wilhelm Brand formulieren, denn sein Bekanntheitsgrad stieg mit den überzeugenden Leistungen während der Krise deutlich an. Seine HWB-Fonds profitieren einerseits von einer Fondsauswahl, deren Kriterien es einfach nicht möglich machten, dass Finanztitel ins Depot gerutscht wären und andererseits von den Signalen einer über viele Jahre entwickelten "HWB Future Trend Analyse", die - je nach Fonds - zum Leverage, zur Absicherung oder gar zur Übersicherung rät.

Die Funktionsweise der Fonds ist beileibe nicht so schnell erklärt wie

die eines "normalen" Aktien- oder Rentenfonds. Wie erreichte bspw. der "HWB

Portfolio Plus" im März dieses Jahres einen historischen Höchststand und

warum verlor er seitdem in der Spitze etwas über 20%? Wie gelang ihm

(Stand per heute) ein Monatsplus von 0,41%, obwohl er innerhalb dieser letzten 30

Tage auch ein Minus von rund 15% verkraften musste und wie konnte er

in der schwärzesten Börsen-Woche seit Menschengedenken an nur vier

Handelstagen um 12,81% zulegen?

Es ehrt uns, dass wir gebeten wurden, die Moderation der HW-Investmentkonferenz zu übernehmen. Gastredner wird Prof. Dr. Wolfgang Gerke sein, der vielen unserer Leser aus den Medien bekannt sein dürfte. Weniger bekannt ist die Tatsache, dass Hans-Wilhelm Brand mit seinem bei Prof. Gerke absolvierten BWL-Studium die Grundlagen für seine berufliche Entwicklung geschaffen hat. Freuen Sie sich auf einen spannenden Vortrag von Prof. Gerke, der - brandaktuell - über Lehren aus der Finanzmarktkrise referiert. Seitens HWB erhalten Sie spannende Hintergrundinformationen zu den Fonds, die aktuell zu den absoluten Favoriten der Fonds-Journalisten gehören. Melden Sie sich einfach formlos (vorbereitete Mail absenden) über uns an und wir stellen sicher, dass Sie auf der Teilnehmerliste stehen. Kosten entstehen Ihnen für die hochinteressante Veranstaltung selbstverständlich nicht.

|

||||||||

|

|

||||||||

|

Zugegeben: Die wie immer kryptisch anmutende Umschreibung des Fondsnamens führt allenfalls dann auf die richtige Fährte, wenn man die - im Deutschen nicht gebräuchliche - Mehrzahl von "Zukunft", nämlich "Futures", benutzt. Dann allerdings ist man auch schon auf der richtigen Spur, denn heute besprechen wir einen Fonds, der seine Strategie ausschließlich mit Hilfe von Futures umsetzt. Aufmerksame Leser werden natürlich sofort die grundsätzliche Diskrepanz zu unserer eher auf Sicherheit und Konsistenz bedachten Beratungsphilosophie erkennen, denn das "Zocken mit Futures" gehört eigentlich überhaupt nicht zu unserem Standardprogramm. Doch wie so oft kommt es auch hier mal wieder auf die Details an und die unten genannten Eckdaten machen in der Tat einen "galaktischen" Eindruck. Aber schauen wir uns zunächst an, auf welche Art der Fonds Chance und Risiko in eine ansprechende Relation zu bringen vermag: Der Fonds investiert - ständig risikoadjustiert - in die Portfolios zweier erfahrener CTA-Manager mit einem soliden, langfristigen Leistungsnachweis. Das Interessante an den Kennzahlen der beiden Manager ist, dass sie mit ihren unterschiedlichen Strategien und Timingmodellen Ergebnisse erwirtschaften, die vergleichsweise gering miteinander korreliert sind. Die historische Korrelation der beiden Manager beträgt 0,63; im Umfeld der Märkte in den letzten Monaten war diese Korrelation sogar noch geringer. Insgesamt hat der Anleger mit diesem Fonds einen weltweiten Zugang zu schätzungsweise 300 Futuremärkten. Durch die tendenziell eher gegenläufige Wertentwicklung der beiden im Fonds allokierten Manager kommt es zu einer im Vergleich zu bekannten Future-Investments recht konsistenten Entwicklung, die übrigens unter Zugrundelegung der tatsächlich erwirtschafteten Ergebnisse beider Manager bis ins Jahr 1999 zurückverfolgt werden kann (wobei die Kosten des Fonds berücksichtigt wurden). Die Eckdaten begeistern und vermitteln dem oberflächlichen Betrachter den Eindruck, als wäre ein solches Investment in die Futures-Märkte der Welt risikoloser als das Investment in einen europäischen Standardaktienfonds. Und tatsächlich: Ein durchschnittlicher Ertrag von 14,82% pro Jahr (Stand: 31.08.2008) kann doch eigentlich nur die Prämie für enorme Risiken gewesen sein. Die Volatilität von 16,21% über diesen Zeitraum ist jedoch kaum Ausdruck überproportionaler Risiken und wenn man sich den maximalen Rückgang von einem zuvor erreichten Höchststand vor Augen führt, dann beginnen selbige zu leuchten. Niemals ging es mehr als 13,51% bergab. Ein geradezu unvorstellbares Ergebnis, was trotzdem nicht verleiten sollte, die grundsätzlichen Risiken derartiger Anlagen zu ignorieren. Seit Anfang März gibt es den Fonds, in dem die beiden Manager grundsätzlich gleichgewichtet allokiert sind. Erwirtschaftet einer von beiden deutlich bessere Ergebnisse als der andere, so wird in Kenntnis der gering korrelierten Entwicklung umgeschichtet, um wieder Gleichgewichtung herzustellen. Seit dem 01.03.2008 hat der Fonds (stand 10.10.2008) ein Plus von 12,80% erwirtschaftet. Insbesondere in den Phasen, in denen an den Börsen kein Vorwärtsgang mehr zu finden war, konnte der Fonds ausgleichend im Kundenportfolio wirken. Alleine seit dem 01.10.2008 wurde ein Wertzuwachs von sage und schreibe 7,75% verbucht - ein atemberaubendes Ergebnis. Bislang kann der Fonds, der zu Recht als komplex eingestuft ist, ab € 15.000 gezeichnet werden. Voraussichtlich noch im Oktober wird ein "Feeder-Fonds" in Form eines deutschen "Sonstigen Sondervermögens" mit deutscher Vertriebszulassung zur Verfügung stehen. Dieser Fonds wird dann auch einen täglichen Kauf/Verkauf ermöglichen. AECON-Kooperationspartner kennen den Fonds und auch einige Dachfonds, in dem dieser Fonds bereits enthalten ist. Sie wissen, dass sorgfältige Beratung und der Hinweis darauf, dass durchaus auch längere Phasen einer Seitwärtsentwicklung normal sind, angebracht sind. Aufgrund seiner Komplexitätseinstufung ist der Fonds ohnehin nur besonders aufgeklärten Anlegern anzudienen. Aber bei sorgfältiger Überwachung im Rahmen eines Dachfonds findet dieser Fonds seinen Platz als interessante Beimischung sogar in relativ konservativen Konzepten.

|

||||||||

|

|

||||||||

|

Der Besitz macht uns nicht halb so glücklich, |

||||||||

|

|