|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter10-31.10.2006.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv finden Sie

auf

alle Fälle stets die Newsletter der letzten 12 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Unzufriedene Bankkunden |

| fundinfo.com - alles auf einer Seite |

| Die größten BVI-Fonds |

| Fonds-Check: Der gehedgte Japaner |

| Das immer wieder verwendbare Zitat (von William Faulkner) |

|

|

||

|

Fondspolicen gibt es viele. Doch Fondspolicen, die Aufmerksamkeit erregen wie ein Diamant unter Kieselsteinen, sind eher selten. Die vielen Garantie-Policen, die von den wenigen "Global Playern" im Derivatemarkt mit intelligenten Anlagestrukturen im Hintergrund bestückt werden, sind zwar bei der Mehrzahl der Anleger noch unbekannt, doch erkennen die Profis unter den Anlagevermittlern längst die Handschrift der "Angebots-Designer" der sich immer wieder ähnelnden Angebote. Ein Produkt, welches eigentlich keiner Kapitalgarantie bedarf (und diese deshalb konsequenterweise auch nicht einbaut), fiel uns jedoch auf und die Überschrift ist angesichts des Produktnamens "Diamant Plus" nicht von ungefähr gewählt. Über eine 12-jährige Laufzeit wird ein Aktienkorb von 24 international gestreuten Werten zugrunde gelegt (soweit nichts Neues). Die Investition erfolgt jedoch nicht nur in Höhe des Anlagekapitals des Kunden (Einmalanlage) sondern in Höhe des 2,5-fachen der Kundeninvestition. Den Anleger treffen dabei keinerlei Zins- oder Kreditrisiken, da eine persönliche Haftung für die im Rahmen der Police vorgesehene Hebelung nicht vorgesehen ist. Jahr für Jahr wird die Aktie mit der höchsten Wertentwicklung aus dem Korb herausgenommen. Ihr Wert wird für die Restlaufzeit festgeschrieben, wobei dieser Wert - selbst wenn sich bspw. im ersten Jahr alle Aktien negativ entwickeln sollten - jeweils mindestens 160% des Anfangswertes beträgt. Sollte also keine der sich am besten entwickelnden Aktien des Korbes in den 12 Jahren mehr als 60% Wertzuwachs erzielen, so hätten alleine diese 12 Aktien am Laufzeitende einen Wert von 80% der Gesamt-Investition. Die übrigen Aktien werden dann mit ihrem Wert per Ablauf gewertet, wobei auf jeden Fall mindestens 60% des Anfangswertes angesetzt werden. Würden also diese 12 Aktien über die 12 Jahre allesamt mindestens 40% Verlust einfahren, so würde ihr Wert per Laufzeitende weitere 30% der Anfangsinvestition ausmachen - soweit die Theorie eines Worst Case-Szenarios, welches nun wirklich guten Gewissens in den Bereich des extrem Unwahrscheinlichen verwiesen werden kann (auch wenn man bekanntlich niemals "nie" sagen sollte). Dies umso mehr, als die Backtest-Ergebnisse eine deutliche Sprache sprechen. Um nämlich die Chancen einer solchen Investition auszuloten, wurden die Entwicklung der 24 Aktien im zugrunde liegenden Basket seit Anfang 1980 verfolgt. Tag für Tag wurde - in insgesamt 3.818 Testreihen - die Entwicklung nachgerechnet und das Ergebnis ist mehr als nur erfreulich: Das schlechteste festgestellte Ergebnis lag bei einem durchschnittlichen jährlichen Wertzuwachs von 11,05%; im besten Fall waren es 23,68% per anno. Das Durchschnittsergebnis aller 3.818 Testreihen erbrachte einen jährlichen Zuwachs von 17,80%. Bezogen auf das vom Anleger investierte Kapital (also nach Abzug des Leverage-Kapitals und der hierfür entstandenen Finanzierungskosten) ergaben sich ausnahmslos Ergebnisse zwischen 236,76% und 351,90% der ungehebelten Ursprungsinvestition. Dabei gibt es wohlgemerkt keinerlei Risiken, dass diese Ergebnisse durch Änderung der Kapitalmarktzinsen (und damit der Kreditkosten) beeinflusst werden könnten, da die Kosten der Hebelung mit festgeschriebenen Zinsen von 3,99% über die gesamte Laufzeit im Voraus berechnet werden können. Bereits mit einer Mindestinvestition ab € 15.000 ist der Investor dabei, wobei - unabhängig von der 12-jährigen Laufzeit dieser Investition - aus steuerlichen Gründen ein Versicherungsablauf auf das vollendete 60. Lebensjahr oder später terminiert wird. Ungeachtet dessen kann jeder nach Ablauf der 12 Jahre ganz oder teilweise über sein Kapital verfügen (natürlich dann nur bei voller Versteuerung des angefallenen Wertzuwachses). Wartet der Anleger jedoch seinen 60. Geburtstag ab, so bietet die Policengestaltung neben der vollen oder teilweisen Entnahme mit Versteuerung nach dem Halbeinkünfteverfahren durch die standardisiert vorgesehene Verrentung der Ablaufleistung auf 10 Jahre ein besonderes Schmankerl für den Anleger: Je nach Höhe der Ablaufleistung landen zwischen 80% und 84% des Wertzuwachses steuerfrei beim Anleger. Der Rest wird auf 10 Jahre verteilt zum individuellen Steuersatz versteuert. Fazit: Siehe Überschrift! Interessiert? Unsere Kooperationspartner werden natürlich automatisch über die Details dieses hochgradig interessanten Angebotes informiert.

|

||

|

|

||

|

Wie oft hören wir aus Vermittlerkreisen, wie schwer es doch sei, als "kleiner Vermittler" den Konkurrenzkampf gegen die "übermächtige Hausbank" zu gewinnen. Dabei zeigen die großen Banken in punkto Beratungs- und Servicequalität zunehmend offene Flanken. Zu diesem Ergebnis kommt zumindest das Kölner Marktforschungsinstitut psychonomics AG, welches im Auftrag der Deutschen Post AG über 3.000 repräsentative Privatkunden ab 18 Jahre befragte. Als Hauptgründe für Unzufriedenheit wurden die Höhe der Kontoführungsgebühren, schlechte Beratungsqualität, ungünstige Zinskonditionen, schlechte Servicequalität sowie schlechte Erreichbarkeit aufgeführt. 43% aller Bankkunden klagten über Schwierigkeiten, ihre Bank während der normalen Öffnungszeiten aufsuchen zu können. Gleichzeitig jedoch gaben nur 39% der Befragten an, sich nach eigener Einschätzung in Geldangelegenheiten gut auszukennen. Wenn diese Zahlen wirklich auch nur annähernd repräsentativ sind, so handelt es sich um ein Schlaraffenland für den Finanzdienstleistungsaußendienst. Voraussetzung dabei ist allerdings, dass er sich nicht im wahrsten Wortsinne als "Konkurrenz" versteht. Denn dieser Begriff ist vom lateinischen "concurrere" abgeleitet, was nichts anderes bedeutet als "mitlaufen". Und genau das wird natürlich in der Regel nicht zum Erfolg führen. Nur wer es versteht, sich von anderen Wettbewerbern positiv zu distanzieren, kann zu den Gewinnern in der als "Servicewüste Deutschland" verspotteten Marktlandschaft gehören. Dabei kommt es darauf an, bereits in der spontanen Wahrnehmung durch Kunden bzw. Interessenten Akzente zu setzen, die signalisieren, dass Leistungen geboten werden, die der Kunde ansonsten - bewusst oder unbewusst - vermisst. Folgt man den Befragungsergebnissen von psychonomics, so geht es in allererster Linie um Beratungsqualität und Erreichbarkeit bzw. Verfügbarkeit. Eine ideale Kombination kann hier eine Direktbank-ähnliche Vermittlerbank in Kombination mit einem dienstleistungsbereiten mobilen Außendienst sein, wobei der Außendienst bei einer frei von Konzerninteressen (also bspw. einer eigenen Kapitalanlagegesellschaft) auftretenden Bank, welche die gesamte Angebotsbandbreite des Marktes zur Verfügung stellt, durchaus frei (also in keiner Weise weisungsabhängig) arbeiten und auftreten kann. Interessanterweise sind nämlich 59% aller Direktbankkunden mit der Leistungsqualität ihres Institutes zufrieden, während die Zufriedenheit bei Großbanken wie bei Volks- und Raiffeisenbanken lediglich 30%, bei der Postbank nur 24% und bei Sparkassen gar nur 23% beträgt. Wer also als Finanzdienstleister gute Beratungsqualität und beste Erreichbarkeit für seine Kunden mit den Vorteilen einer Direktbank zu kombinieren weiß, der ist nicht länger "Konkurrent" der Bank sondern er dürfte mittel- und langfristig zu den Gewinnern statt zu den "Mitläufern" gehören. Seine Direktbank wäre wahrscheinlich die Augsburger Aktienbank, die - einzigartig - nicht unmittelbar um den Kunden wirbt, wie es andere Direktbanken tun, und sich somit nicht gleichermaßen in der Rolle als Prinzipal und Wettbewerber des Finanzdienstleisters versteht. Und in der modernen Arbeitsteiligkeit würde er gute Beratungs- und Präsentationsqualität wohl über eine Art ausgelagertes Backoffice sicherstellen - möglicherweise handelt es sich um einen AECON-Kooperationspartner, der sich über eine besonders gute Quote zufriedener Kunden freuen kann.

|

||

|

|

||

|

Sie kennen das Problem: Ein gut strukturiertes Depot beinhaltet im Zweifelsfall Fonds von diversen Gesellschaften. Verkaufsprospekte, Jahres-/Halbjahresberichte, Factsheets, Managerkommentare, Fondsprofile oder Rechtliche Mitteilungen - die Informationsflut kennt kaum Grenzen. Mehr oder weniger alle Informationen stehen im Internet zur Verfügung. Doch ist es nicht immer leicht, den unterschiedlich aufgebauten Homepages die Informationen auch zu entlocken. Hilfe bietet eine im Januar des Jahres lancierte Plattform namens "fundinfo.com". 219 Fondsanbieter stellen hier zwischenzeitlich die Informationen über ihre Fonds per pdf-Datei ein. Die Plattform ist direkt von einer Reihe von Fondsgesellschaften finanziert und - bislang zumindest - frei von nervigen Pop-up-Werbebotschaften. Einfach anmelden und kostenlos auf die gewünschten Dokumente zugreifen. In diesem Jahr soll zunächst der deutschsprachige Raum abgedeckt werden. Mittel- und langfristig soll jedoch ganz Europa ins Visier genommen werden.

|

||

|

|

||

|

Nach wie vor präsentiert der BVI ("Bundesverband Investment und Asset Management e. V.") seine Statistiken, als wären diese verbindlich für den gesamtdeutschen Investmentmarkt. Wie fragwürdig dies ist, zeigt sich alleine anhand der Tatsache, dass der BVI per Jahresende in seiner Statistik 1.131 deutsche Publikumsfonds sowie 1.321 im Ausland (vorwiegend in Luxemburg) registrierte Fonds in der Statistik führt - weniger als die Hälfte aller in Deutschland zum Vertrieb zugelassenen Fonds, selbst wenn man berücksichtigt, dass 400 Dachfonds aus Gründen der Doppelwertung des Volumens in obigen Zahlen noch nicht enthalten sind. 1960 war dies natürlich deutlich einfacher, denn damals konnte der BVI noch sicher sein, dass die 20 Fonds mit einem Volumen von rund 1,6 Milliarden Euro den Markt umfassend repräsentierten. Nun spricht natürlich überhaupt nichts dagegen, dass ein Verband die Zahlen seiner Mitglieder zu einer Statistik zusammenfasst. Allein die Publikation und Interpretation der Zahlen durch die Medien erzeugen den Eindruck, dass es nicht mehr zu berichten gibt. Und gerade durch die unpräzise Darstellung wird der Ungenauigkeit Vorschub geleistet. So wurde bspw. vor einiger Zeit berichtet, dass Fidelity nun ebenfalls BVI-Mitglied sei. Tatsache ist jedoch, dass lediglich die deutsche KAG von Fidelity dem Verband beigetreten ist - und die trägt gerade mal mit einem einzigen Fonds ("Fidelity Deutschland Select") zur statistischen Entwicklung bei. Wenn also Journalisten die BVI-Statistik heranziehen, um die größten deutschen Fonds aufzulisten, dann müsste ganz selbstverständlich darauf hingewiesen werden, dass es sich eben nur um die größten Fonds der BVI-Mitglieder handelt. Was das bedeutet, wird alleine anhand des "Fidelity European Growth" klar. Sein Volumen von weit mehr als 20 Milliarden Euro fehlt in einer Statistik, die den "Activest Total Return" mit seinem Volumen von 8 Milliarden Euro als den größten deutschen Fonds nennt. Zusätzlich muss (bzw. müsste) natürlich berücksichtigt werden, dass viele Fonds inzwischen in diversen europäischen Ländern zum Vertrieb zugelassen sind. Ein genauer Überblick ist deshalb reine Illusion, da niemand nachvollziehen kann, wenn bspw. ein Österreicher über ein Depot bei einer deutschen Bank - oder umgekehrt ein Deutscher über ein Depot bei einer ausländischen Bank - an einem Fonds beteiligt ist. Trotzdem lohnt es sich, einen Blick in die BVI-Statistik der "Dickschiffe" (also der volumenstärksten Fonds) zu werfen. Dabei geht es uns weniger um die Frage, warum unter den Top 20 sechs offene Immobilienfonds, jeweils fünf Renten- und Geldmarktfonds, jedoch nur vier Aktienfonds und nicht ein einziger Misch- oder Dachfonds enthalten sind. Wir wollen uns ganz kurz der Frage widmen, ob es die außerordentliche gute Qualität war, die dazu geführt hat, dass diese Fonds zu den größten BVI-Fonds herangewachsen sind. Natürlich kann dies einmal mehr nur ein oberflächlicher Test anhand festzulegender quantitativer Kriterien sein und es sollte klar sein, dass sich bei Änderung der Bewertungskriterien auch das Ergebnis ändert. Wir haben einfach mal die Drei-Jahresergebnisse bezüglich Wertentwicklung und Volatilität in Relation zu den Ergebnissen aller Fonds der Vergleichsgruppe gestellt. Dabei sollte man übrigens auch wissen, dass die Vergleichsgruppen je nach Ratinggesellschaft äußerst unterschiedlich ausfallen. So hat Standard & Poors mit mehr als 200 Gruppierungen rund doppelt so viele Kategorien zu bieten wie Morningstar, die mit knapp über 100 Vergleichsgruppen auskommen. Feri liegt mit knapp 140 Gruppierungen zwischen den beiden Gesellschaften. Aber Sie werden feststellen, dass alle diese Ungenauigkeiten kaum Ausschlag gebend für die Erkenntnis sein können, dass - Sie ahnen es schon - die größten Fonds natürlich längst nicht die besten Fonds sind. Mit der gleich gewichteten Wertung von Wertzuwachs und Volatilität haben wir in der jeweiligen Gruppe die Platzierung ermittelt und diese in Relation zu 100 gesetzt. Nach dieser Methodik lagen die 20 größten Fonds der BVI-Statistik im Durchschnitt auf Platz 46 unter jeweils 100 Fonds ihresgleichen. Also gerade noch leicht über dem Durchschnitt. Eliminiert man jedoch die fünf Geldmarktfonds, so belegen die verbleibenden Aktien-, Renten- und Immobilienfonds im Schnitt nur noch Rang 52 von 100, was wesentlich am schlechten Abschneiden der offenen Immobilienfonds liegt, bei denen Größe und Ergebnis offensichtlich im größten Widerspruch zueinander stehen, Die vier Aktien- sowie die fünf Rentenfonds liegen im Schnitt nahezu gleichauf auf Rang 48 von 100. Beachtlich: Nach dieser Bewertungssystematik stellt Deka mit dem "Deka Convergence Renten" den besten Rentenfonds während Union mit dem "UniGlobal" den besten Aktienfonds unter den Top 20 bietet. Aber einmal mehr bleibt festzuhalten, dass alle Ranglisten letztendlich Makulatur sind, solange sich ihre Ergebnisse durch die Festlegung der Eingangskriterien ändern. Werden Fonds gar nicht erst in die Wertung aufgenommen, bleiben ihre Ergebnisse unberücksichtigt. Werden die Ergebnisse der gewerteten Fonds mit unterschiedlichen Maßstäben gemessen (also bspw. unterschiedlich große Vergleichsgruppen bei verschiedenen Ratinggesellschaften), so ändern sich die Ergebnisse. Wählt man statt der Drei-Jahres-Ergebnisse einen anderen oder gar mehrere Zeiträume, die zudem natürlich noch unterschiedlich gewichtet werden könnten, sehen die Resultate wiederum ganz anders aus. Und wer sagt denn, dass Wertentwicklung und Volatilität gleichberechtigt in die Wertung eingehen müssen? Wenn Sie sich mal wieder fragen, warum ein Fonds bei Morningstar zwei Sterne mehr oder weniger als bei Standard & Poors hat, dann sollten Sie sich vor allem vor Augen führen, dass solchen Sternen oft viel zu viel Beachtung geschenkt wird - insbesondere von Anlegern und Vermittlern, die nicht den Hauch einer Ahnung haben, auf Basis welcher Grundlagen solche Auswertungen erfolgen. Wie gering die Aussagekraft solcher Ranglisten ist, das mag vielleicht unser eigenes kleines Rechenbeispiel zur Qualität der 20 volumenstärksten BVI-Fonds verdeutlicht haben.

|

||

|

|

||

|

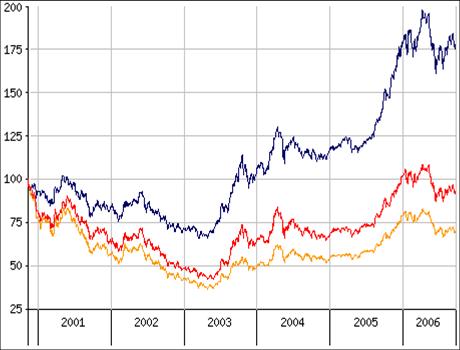

Belgrave Capital Management (noch nie gehört?) könnte als Musterbeispiel für erfolgreiches Networking in der Investmentbranche dienen. Die 1994 gegründete "Belgrave Capital Management Ltd." hat ihren Sitz in London und gehört zur in Lugano ansässigen "Banca del Cerosio" (etwa auch noch nie gehört?). Im Jahr 1999 wurde die Fondsmarke "Vitruvius" in Luxemburg ins Leben gerufen. Forscht man nach der Herkunft dieses außergewöhnlichen Namens, so landet man unweigerlich bei "Marcus Vitruvius Pollio", einem römischen Architekten und Ingenieur, der im ersten Jahrhundert v. Chr. das einzige erhaltene antike Werk über Architektur, die "Zehn Bücher über Architektur", verfasst hat. Warum - und ob - nach ihm auch ein Berg ("Mons Vitruvius") sowie ein Krater auf dem Mond benannt worden sind, ist ungeklärt. Geklärt ist jedoch die Arbeitsweise der Londoner Investment-Boutique, die von der Tradition der Banca del Cerosio geprägt ist. Diese hat nämlich bereits in den 50er-Jahren für die Verwaltung der ihr anvertrauten Kundengelder weltweit externe Experten engagiert. Aufgrund der Tatsache, dass sich besonders erfolgreiche Aktien-Manager oft in der Hedgefonds-Industrie selbständig machen, sucht man die besten Strategen für das klassische Fondsmanagement interessanterweise unter den guten Hedgefonds-Strategen. Kern der Management-Philosophie: Die eigentliche Managementkunst besteht darin, einerseits gute Berater auszuwählen und diese andererseits richtig miteinander zu kombinieren. Für den "Vitruvius Japanese Equity" ist ein Team von Spezialisten tätig. Kernberater ist "Nippon Finance" unter der Führung der japanischen Investment-Legende Fukuo Shigeta. Ca. 60% des Fondskapitals werden durch "Nippon Finance" verantwortet. Shigeta setzt bevorzugt auf Large Caps, die er nach dem Top-down-Prinzip (also zunächst Festlegung der aussichtsreichsten Branchen und dann innerhalb der Branchen die Auswahl der vielversprechendsten Unternehmen) auswählt. Der britische Investmentmanager Hugh Sloane von der "Sloane Robinson LLP" setzt hingegen in etwa zur Hälfte auf Nebenwerte. Ergänzt wird das Spezialisten-Team durch Warwick Johnson, einem australischen Long-Short-Profi für japanische Standardwerte. Mit diesem arbeitsteiligen Ansatz hat sich der am 29.10.1999 aufgelegte Fonds in der Spitzengruppe der inzwischen über 300 japanischen Aktienfonds mit deutscher Vertriebszulassung festgesetzt. Konstant rangiert er im ersten Quartil und ist per 31.08.2006 mit seinem Wertzuwachs Viertbester über fünf Jahre und Sechster über drei Jahre. Aber das grundsätzliche Problem eines deutschen Anlegers lässt sich mit diesem Fonds auch nicht lösen, denn es geht um die Frage, ob die in Kauf genommenen Risiken aus Börsenentwicklung und Währungsschwankung einen angemessenen Mehrertrag in Aussicht stellen, der als Risikoprämie ausreicht. Um diese Frage zu untersuchen, sollte man vielleicht fairerweise nicht bis in die Zeit zurückgehen, als der Nikkei-Index noch zweieinhalb mal so hoch notierte wie heutzutage. Aber egal, ob wir die Ergebnisse über ein, drei, fünf Jahre oder auch unter kompletter Einbeziehung der drei Jahre anhaltenden Baisse seit März 2000 vergleichen - es will einfach nicht gelingen, einen deutlichen Vorteil gegenüber einer globalen oder auf Europa beschränkten Investition (oder einer entsprechenden Mischung) herauszuarbeiten. Denn was nutzt es, einen der besten Japan-Fonds im Depot zu haben, wenn bspw. über drei Jahre der durchschnittliche jährliche Wertzuwachs in Höhe von 15,77% (natürlich in Euro umgerechnet) mit einer Volatilität von 20,14% erzielt wurde, wenn ganz mittelmäßige europäische Aktienfonds ähnliche Ergebnisse mit der Hälfte der Volatilität erwirtschaften konnten? Über beliebig andere Zeiträume finden wir keinen erkennbaren Ansatz, aus dem wir herzuleiten vermögen, dass Ertrag und Risiko der besten japanischen Aktienfonds auch nur in annähernd gleicher Relation zueinander stehen wie dies selbst bei durchschnittlichen europäischen Aktienfonds der Fall ist. Zugegebenermaßen kann dies natürlich in der Zukunft anders aussehen, jedoch müsste bei der deutlich höheren Volatilität die Performance immens höher ausfallen, um eine angemessene Risikoprämie vereinnahmen zu können, es sei denn ... Am 12.09.2000 entschloss man sich, eine gegen den Euro gehedgte Variante des Vitruvius-Fonds aufzulegen. Eine kluge Entscheidung, denn hierdurch wird einerseits die Schwankungsbreite der Ergebnisentwicklung gesenkt und gleichzeitig das Ergebnis verbessert. Im Vergleich zu allen in Deutschland zum Vertrieb zugelassenen Japan-Fonds führt die währungsgesicherte Variante die in Euro umgerechnete Wertentwicklungsrangliste über ein, drei und auch fünf Jahre an, wobei die Ergebnisse nun auch die der europäischen Spitzenfonds überbieten.

Fazit: Wer darauf setzt, dass sich die japanische Börse auf absehbare Zeit besser entwickeln könnte als die übrigen Weltbörsen, jedoch die Wertentwicklung nicht durch die vom Fondsmanagement unbeeinflussbaren Währungsentwicklungen verfälscht wissen will, der findet in diesem Fonds einen herausragend guten Baustein für ein Depot, dessen Erfolg in Euro bewertet wird. Natürlich muss man sich aber auch darüber im Klaren sein, dass durch die Währungssicherung auch positive Einflüsse aus der Wechselkursentwicklung ausgeblendet werden.

|

||

|

|

||

|

Idealisten sind Menschen,

die so tun, |

||

|

|