|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter9-26.09.2007.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Steinbrück stopft Schlupflöcher |

| Fonds-Check: Der "Allianz-dit Mobil-Fonds" |

| Das immer wieder verwendbare Zitat (von Thomas Watson) |

|

|

|||

|

Die Überschrift ist ausnahmsweise mal wörtlich gemeint, was vielleicht überraschen wird. Denn Musik profitables Investitionsobjekt ist wohl den wenigsten Anlageinteressenten geläufig. Dabei reden wir über einen Markt mit einem weltweiten jährlichen Umsatzvolumen von 33 Milliarden Euro. Ein Markt übrigens, der sich in seinen Charakteristika ganz wesentlich von anderen Anlagemärkten zu unterscheiden weiß. Denn während es bei den bislang populären Beteiligungsangeboten - egal ob Immobilien, Schiffe, Neue Energien, Private Equity oder Flugzeugleasing - um hohe Investitionssummen im Einzelfall geht, generiert sich das Umsatzvolumen im Musikmarkt wesentlich aus CD- und DVD-Verkäufen in der Größenordnung zwischen 10 und 25 Euro im Einzelfall und zunehmend auch aus Internet-Downloads zu 99 Cent pro Titel. Gerade letztere weiten sich mehr und mehr zum Milliardengeschäft aus. So hat alleine Apple mit den i-tunes inzwischen bald 4 Milliarden Musik-Downloads zu verzeichnen - ein gigantischer Markt. Eine hohe Konjunkturabhängigkeit oder gar ein Gleichlauf der Ertragsentwicklung mit Börsenzyklen sind nicht erkennbar. Zudem unterscheidet ein weiteres wesentliches Merkmal die Musik als Anlagemedium von bekannten Angeboten: Während es sich bei Immobilien oder Schiffen um langlebige Wirtschaftsgüter handelt, die ihren Ertrag über viele Jahre verteilt erwirtschaften müssen, ist der größte Teil des Ertrages einer Musikproduktion innerhalb eines sehr kurzen Zeitraums - meist in nur 12 - 18 Monaten - realisierbar. Warum nun, so muss man fragen, hat bislang niemand die Anlageklasse "Musik" im Beteiligungsmarkt etabliert? Ganz einfach: Das Geschäft wird wesentlich von den "Majors" (also den wenigen großen Gesellschaften des Musik-Business) beherrscht. Und hier sind es leider nicht mehr die Künstler, die den Musikgeschmack prägen, weil alleine die Marketing-Budgets über finanziellen Erfolg oder Misserfolg entscheiden. Künstler haben für den Markt zu produzieren. Sie sind Teil einer Wertschöpfungskette, die den großen Konzernen dieses Metiers in der Summe immense Gewinne in die Kassen spülen. Künstler, die sich nicht als Teil solcher Marktmechanismen sehen möchten, haben zwar grundsätzlich die Chance, bei den vielen "Indies" (also den von den großen Konzernen unabhängigen "Independant Labels") unter Vertrag zu kommen. Doch hier sind selten die Budgets für große Werbekampagnen vorhanden, um eine viel versprechende Produktion auch bis zum kommerziellen Erfolg zu begleiten. Alleine eine so genannte "Medienpartnerschaft" mit einem privaten Fernsehsender kostet in der Regel einen sechsstelligen Betrag. Im Gegenzug wird - meist am Ende eine Werbepause - der "CD-Tipp" des Fernsehsenders präsentiert. Das verspricht Erfolg, muss aber erst einmal finanziert werden. Was liegt näher, als sich Kapital über den Kapitalmarkt zu beschaffen. Doch die Voraussetzungen für eine erfolgreiche Beteiligungsvermarktung sind bei den "Indies" meist nicht vorhanden. Zudem bestehen nur selten derart gute Kontakte in die Musikbranche, um in ausreichendem Maße Künstler anzubinden, die über ihren Charterfolg eine Beteiligung auch zum Erfolg für den Anleger machen könnten. Aber Ausnahmen bestätigen bekanntlich jede Regel - so auch in der Musikbranche: Noch bis Ende des Jahres können sich Anleger bereits ab € 10.000 zzgl. 5% Agio) an einer breiten Streuung von Pop-, Klassik- und Kinder-Produktionen beteiligen. Dabei stehen bekannte Namen für die Vermutung eines wirtschaftlichen Erfolges, der auf der Kalkulationsseite mit sehr moderaten Annahmen prospektiert wird und in der Bandbreite von "Base Case" bis "Best Case" zwischen jährlich 10% und 27% skizziert wird. Die Kalkulation überzeugt, weil sie nicht auf einen gewissen Anteil goldener Schallplatten und zusätzlich internationale Erfolge aufbaut. Auch sind Zusatzeinnahmen aus Internet-Downloads oder Handy-Klingeltöne unberücksichtigt. Bereits ab 34.000 verkauften Pop-CDs (das reicht allenfalls für die hinteren Plätze der Media Control-Erfolgsstatistik wird Break-even erreicht sein. Bei Klassik-Produktionen, die im Schnitt nur ein Drittel der Produktionskosten (und hierzu gehört natürlich auch das Marketing-Budget) verschlingen, liegt die Schwelle noch viel geringer. Nun fragt der hellhörig gewordene Anlageinteressent natürlich, was passiert, wenn gegen alle Erwartungen alle Produktionen doch als Flop enden. Müssen von der BaFin genehmigte und mit IdW-Gutachten versehene Prospekte für einen solchen Fall nicht den Totalverlust ins Kalkül ziehen, ein Szenario, welches bei praktisch jeder unternehmerischen Beteiligung zum Standardprogramm der Risikohinweise gehört? In diesem Fall nicht, denn ein ausgefeiltes Sicherheitskonzept schützt auf alle Fälle zumindest die Hälfte der Investition des Anlegers. Aus 50% des Beteiligungskapitals dürfen nämlich Investitionen erst erfolgen, wenn aus vorangegangenen Produktionen ein Gewinn erwirtschaftet wurde. In Höhe von 70% des an die Anleger ausgeschütteten Gewinns darf dann in neue Produktionen investiert werden, so dass sich das Sicherheitspolster von 50% des eingesetzten Kapitals sogar sukzessive aufbaut. Für erste Erfolge scheint uns bereits gesorgt. Die erste Klassikproduktion ist bereits mit Erfolg im Handel platziert. Wer seine CD-Sammlung um Placido Domingo als Dirigent des Verdi-Requiems bereichert hat, durfte bereits zum Erfolg der Anleger einen Beitrag leisten. So kann für den Ende des Jahres zu schließenden Fonds bereits zum Platzierungsschluss mit einer ersten Ausschüttung gerechnet werden. Weitere hochwertige Klassikproduktionen sind in Vorbereitung bzw. vertraglich gesichert. Wer sich an den Millionen-Seller "Crush" von Jennifer Paige erinnert und sich fragt, wann denn mal wieder mit einer neuen CD von ihr zu rechnen sei, dem kann geholfen werden. Aktuell wird mit deutschen und amerikanischen Top-Produzenten ein neues Album vorbereitet. Erste Demo-Tapes durften wir uns bereits anhören und wir sind ganz sicher, dass an den früheren Erfolg Jennifer Paiges angeknüpft werden kann. Gold oder gar Platin (für 100.000 bzw. 200.000 verkaufte Exemplare in Deutschland) sind jedoch nicht kalkuliert. Außerdem, so möchte man meinen, kann Jennifer Paige international deutlich mehr CDs verkaufen als in Deutschland. Ein Millionen-Hit könnte bereits die gesamte Kalkulation in Frage stellen, wobei Anleger sich über Abweichungen, die zu einer Renditesteigerung führen, sicher nicht beschweren würden. Ein drittes Beispiel sei erwähnt: Wer die diesjährige "Nokia Night of the Proms" erlebt hat, der schwärmt meist von Tony Henry, dem Star-Tenor mit dem Aussehen eines Rappers. Tony Henry ließ die Hallen beben und ein Millionen-Publikum würde vielleicht gerne eine CD von ihm erwerben. Die wird es auch geben, denn Tony Henry ist unter Vertrag und wird Soul- und Pop-Klassiker in seiner ganz eigenen Art interpretieren. Einen Misserfolg dieser Produktion können wir uns kaum vorstellen. Eine Reihe von Kritikern lobt das Beteiligungsangebot. So schreibt bspw. "FAZ.NET" unter der Überschrift "Musik-Fonds mit Nummer-Eins-Potential" u. a. "Die Prognoserechnung klingt attraktiv. ... Die Struktur des Fonds hat durchaus einen gewinnenden Charme und erweckt Vertrauen." Gelobt wird insbesondere, dass das Management erst dann ins Verdienen kommt, wenn das jeweils einzelne Projekt profitabel ist. Die Renditeerwartung des auf eine nur dreijährige Laufzeit (ab Schließung) ausgerichteten Fonds wird dabei im "Management Case" mit jährlich 17% (IRR-Methode) angenommen. Was uns besonders gut gefällt: Wird die Beteiligung in der kurzen Laufzeit den erwarteten Erfolg bringen, so dürfte es eine ganz erhebliche Wiederanlagequote zufriedener Anleger geben. Da ist es hilfreich, dass geplant ist, nach dem gleichen Konzept Folgefonds aufzulegen, die revolvierend zur Anlagedisposition stehen werden. Sollten Ihre Kunden nicht vielleicht auch Musik im Portfolio haben? Fordern Sie doch einfach ausführliche Informationen an (hier klicken).

|

|||

|

|

|||

|

Behavioral Finance ist ein inzwischen kein unbekanntes Schlagwort mehr. Behavioral Finance untersucht, warum die Regeln der Vorhersagen klassischer ökonomischer Modelle so häufig versagen. Der Grund dafür liegt in der als sicher geltenden Annahme, dass der Mensch sich grundsätzlich irrational verhält. Seine Verhaltensmuster zu erforschen und über theoretische Modelle bestimmte Verhaltensanomalien auszuwerten, um doch zu verlässlichen Prognosen zu gelangen ist das Anliegen der Behavioral Finance. Dabei wird nichts ausgelassen und manche Grenze wird überschritten. So wurde nach jahrelanger Kontaktpflege drei amerikanischen Professoren Zugang zu dänischen Archiven gewährt. Die vielen Daten, die Dänemark über seine Bürger speichert, konnten ausgewertet werden. Dabei konzentrierte sich die Forschungsarbeit auf die persönlichen Daten von Firmenchefs und man stellte fest, dass Todesfälle in der Familie des Firmenchefs einen immensen Einfluss auf die Unternehmensgewinne haben. In den ersten beiden Jahren nach dem Verlust eines Kindes fielen die operativen Firmengewinne um durchschnittlich 21%, nach dem Verlust der Ehefrau um 15%. Nach dem Tod der Schwiegermutter hingegen stiegen die Gewinne in den beiden Folgejahren um durchschnittlich 7%. Zufall? Der New Yorker Finanzprofessor David Yermack ermittelte in einer kürzlich vorgestellten Studie, dass die Aktienkursentwicklung in unmittelbaren Zusammenhang mit der Größe eines vom Firmenchef erworbenen Hauses stehe. Je größer das Haus oder Anwesen, desto negativer die Auswirkungen auf die Aktienperformance. Dabei sammelte Yermack die Daten über 488 Vorstandschefs der im S&P 500 vertretenen Unternehmen. Aktien von Unternehmen, deren CEO sich ein Haus mit mehr als 900 qm Wohnfläche und/oder mehr als vier Hektar Grundstücksfläche zugelegt hatte, fielen in den folgenden drei Jahren im Durchschnitt um rund 25%. Waren Haus und/oder Grundstück jedoch bescheidener ausgefallen, so hat der Aktienkurs der entsprechenden Company in den folgenden drei Jahren um durchschnittlich 22,5% zugelegt. "Bescheidener" ist in diesem Zusammenhang übrigens ein recht relativer Begriff, denn im Schnitt hatten die 488 erworbenen Häuser eine Wohnfläche von rund 500 qm. Natürlich sind solche Informationen bislang schwer zugänglich, denn noch gehören Änderungen in den privaten Verhältnissen von Vorstandschefs nicht zu den Pflichtangaben einer Gesellschaft. Wie weit Recherchen hinsichtlich der privaten Verhältnisse von Unternehmenslenkern gehen sollten, ist ein heftig und kontrovers diskutierter Bereich der Finanzökonomie. Interessant sind die Untersuchungsergebnisse allemal und wir sind gespannt, ob Informationen über die Größe einer Villa demnächst als Insiderinformation gelten.

|

|||

|

|

|||

|

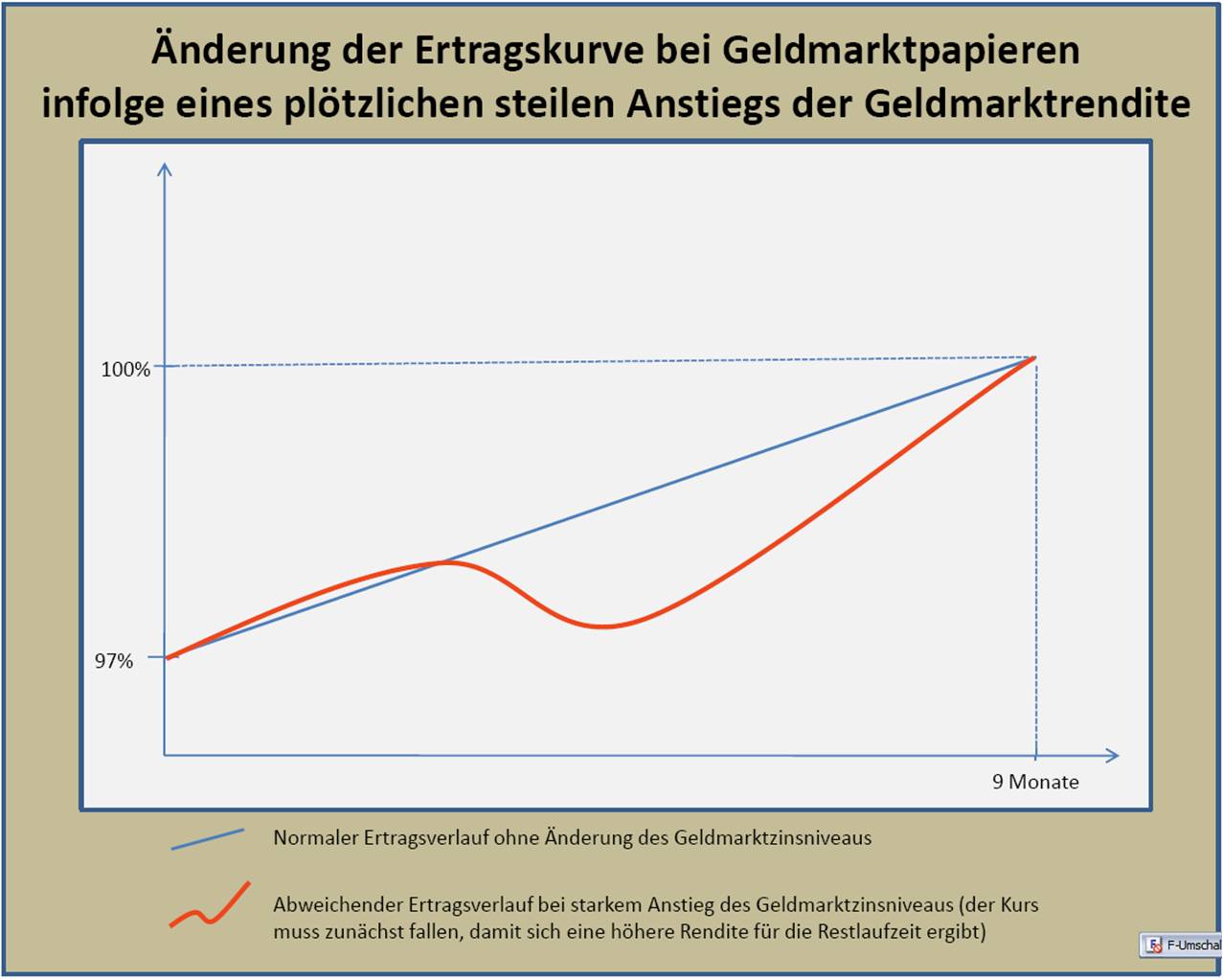

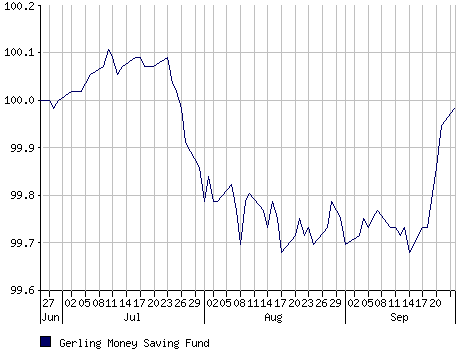

Verschiedentlich haben wir auf Untersuchungen hingewiesen, denen zufolge eine gute Fonds-Performance noch lange nicht heißt, dass Anleger mit dem Fonds auch tatsächlich Geld verdient haben. Dabei gilt diese Erkenntnis natürlich nicht nur isoliert für einzelne Fonds sondern vielmehr auch für ganze Themenbereiche und Anlageklassen. Der Grund für die immer wiederkehrenden Fehlentscheidungen ist relativ einfach. Es sind die Anleger selbst, die schuld sind, wobei es sich nur um eine Teilschuld handelt, weil sie ja schließlich nichts dafür können, dass die Natur sie mit Bauchgefühl, Emotion und einem Gehirn, welches finanzielle Entscheidungen hinsichtlich anzustrebender Gewinne im Lustzentrum abarbeitet, ausgestattet hat. So schaffen es Anleger immer wieder, Verluste zu realisieren, die vermeidbar gewesen wären und nicht selten sorgen sie mit ihrem Verhalten dafür, dass die Verluste gar noch größer werden. Man denke nur an die Aktienverkäufe von Privatanlegern nach einem Crash oder einer längeren Korrektur oder Baisse, welche oft für die finale Übertreibung des Kursverfalls Ausschlag gebend sind. Als der DAX bei 2.200 notierte, wollten die Anleger, die bei einem Stand von 8.000 elegant eingestiegen waren, eben einfach keine Aktien mehr kaufen. Der Grund war einfach: Sie hatten sich im Vorfeld keine Gedanken über eine langfristig angelegte Strategie gemacht und waren deshalb überrascht über eine für sie ungünstige und so nicht erwartete Entwicklung und hatten in der Folge das Vertrauen verloren, dass mit dem Konzept "Aktie als langfristiges Investment" gesteckte Ziele in angemessener Zeit eben doch erreicht werden können. Merke: Nicht jeder, der risikobereit ist, ist auch risikofähig! Schuld sind aber häufig auch die Berater (seien es Banken oder freie Finanzdienstleister), weil sie auf mögliche Szenarien, die bei Entscheidung für bestimmte Anlagestrategien eintreten können, zu oberflächlich - oder gar nicht - vorbereiten. Ein Beispiel: Als Anfang des Jahrzehnts die ersten Inflationsschutz-Anleihenfonds auf den Markt kamen, blieben diese - wie könnte es anders sein - zunächst völlig unbeachtet. Klar, denn erstens waren sie neu und hatten dementsprechend noch nichts vorzuweisen und zweitens war das Thema eines an die Inflationsentwicklung gekoppelten Nominalwertes grundlegend neu und erklärungsbedürftig. Doch kaum waren die ersten Fonds drei Jahre alt, da tauchten sie auf einmal in den einschlägigen Rankings mit Performanceangaben auf, die alle "normalen" Rentenfonds in den Schatten stellten. Als der "KBC Inflation-Linked Bonds" zum ersten Mal ein Fünf-Jahres-Ergebnis präsentierte, gab es kein Halten mehr, denn während bspw. ein "DWS Vermögensbildungsfonds R" am 31.01.2005 ein Plus von knapp 40% erreicht hatte, brachte es der KBC-Fonds über fünf Jahre auf mehr als 50% Wertzuwachs. Zunehmend flossen also die Mittel erwartungsfroher Anleger in den Fonds. Die Performance überzeugte einfach und signalisierte dem Anleger, dass inflationsgeschützte Anleihenfonds einfach besser rentieren als normale Anleihenfonds. Eine solche Wahrnehmung führte natürlich nicht zu einer wirklichen langfristigen konzeptionellen Ausrichtung, denn die Frage, was Inflationsschutz-Anleihen langfristig für ein Depot leisten können, war damit längst nicht beantwortet. Der richtige erste Schritt wäre gewesen, zu untersuchen, warum inflationsgeschützte Anleihen bis Herbst 2005 eigentlich so stark outperformten. Angesichts geringer Inflation in Europa konnte die Outperformance nämlich keinesfalls ein Indiz für grundsätzliche Überlegenheit sein. Vielmehr war es so, dass der Erfolg wesentlich dem Umstand zu verdanken war, dass Inflation-Linker - zumindest in vielen europäischen Ländern - noch relativ neu waren. Aufgrund prinzipiell langer Laufzeiten (teilweise bis 50 Jahre) gab es in den meisten Ländern Europas noch gar keine Inflationsschutz-Anleihen mit kurzen Restlaufzeiten, auf die Fondsmanager hätten ausweichen können. Wer sich erinnert, wie lange den Märkten eine Zinswende prophezeit wurde, der kann ermessen, wie viele Fondsmanager sich im Rentenbereich zu kürzeren Restlaufzeiten hin orientierten. Manager von Inflationsschutz-Anleihenfonds hingegen hatten diese Option nur in sehr begrenztem Maße - zu ihrem Glück. Solange nämlich die Zinsen - entgegen vielen Marktprognosen - weiter fielen, gab es aufgrund der mit langen Restlaufzeiten verbundenen Hebelwirkung kräftig steigende Kurse und allenfalls auf lange Laufzeiten festgelegte Fonds wie bspw. der "Fortis Bond Long Euro" konnten mit der Wertentwicklung mithalten. Dann begannen die Zinsen zu sinken. Da gleichzeitig die Inflationserwartungen stiegen, wirkte die Hebelwirkung - trotz der überwiegend langen Restlaufzeiten der Inflationsschutz-Anleihen - nicht ganz so stark. Aber mit einem maximalen Rückgang von bis zu 7,27% reichte es allemal - und das reichte vielen Anlegern, die mit "Erwartungsbruch" auf die Intensivstation mussten. Dabei entwickelten sich bspw. der noch kurze Zeit zuvor zum Anlegerliebling avancierte KBC-Fonds (stellvertretend für andere) exakt so, wie man dies von einem guten Inflationsschutz-Anleihenfonds angesichts der Marktverhältnisse erwarten konnte. Der Performance-Suizid der Anleger folgte dem immer wieder gleichen Muster: In der Phase sinkender Zinsen glänzte die Performance und die damit geweckten Erwartungen verleiteten zum Kauf. In der Phase steigender Zinsen wurden die Erwartungen enttäuscht und verleiteten zum Verkauf. Mit zunehmenden Verkäufen gab es natürlich zusätzlichen Druck auf die Kurse der zugrunde liegenden Anleihen, was wiederum weitere Anleger zum Ausstieg anstiftete. Die Erkenntnis, dass der Fonds aufgrund guten Managements in Verbindung mit anziehender Inflation über einen kompletten Zinszyklus das bessere Ergebnis im Vergleich zum "normalen" Rentenfonds präsentieren dürfte, wird irgendwann gewonnen werden. Das nützt den Anlegern, die in den letzten Jahren mit Verlust verkauft haben, allerdings wenig. Wer allerdings das Konzept verstanden hatte und "bei der Stange" blieb, der konnte jüngst innerhalb von drei Monaten fast 3,5% Wertzuwachs verbuchen (ehe die Richtung aufgrund des Zinsschritts der FED erneut kurzfristig wechselte). Auch in der aktuellen Subprime-Krise wiederholt sich der "Performance-Suizid". Dabei - und das dürfte wohl ein Novum sein - ging es dieses Mal bereits bei einfachen Geldmarktfonds los. Denn für viele Anleger war es einfach unvorstellbar, dass ein Geldmarktfonds - vielleicht abgesehen von Wertschwankungen bei der zweiten Nachkommastelle - temporär an Wert verlor. Doch im Zuge der US-Hypothekenkrise - quasi ein exogener Schock für den Geldmarkt - sprangen auf einmal die kurzfristigen Renditen sprunghaft an. Zusätzlich rückte auf einmal das Risiko wieder in den Betrachtungsmittelpunkt und die Spreads von Unternehmensanleihen (also der Renditeunterschied zu erstklassigen Staatspapieren) zogen rapide an. Unseren Kooperationspartnern schrieben wir zur Entwicklung des "Gerling Money Saving Fund" (einem sehr bestandsstarken Geldmarktfonds in den Kundendepots von AECON-Partnern) am 02.08.2007 folgendes: "Wie nervös die Märkte aktuell sind, zeigt sich an folgendem Beispiel: Zum Marktstart am Montag dieser Woche lagen die Spreads der Unternehmensanleihen bei 400 Basispunkten. Im Laufe des Tages stiegen die Spreads (also die Renditeunterschiede zu Staatspapieren) um 25% (!) auf 500 Basispunkte an. Natürlich wird sich der Markt auch wieder beruhigen. Sollte es bei den aktuellen Spreads bleiben, so wird von dieser Basis aus die weitere Entwicklung des Fonds wie gewohnt laufen. Sollten die Spreads wieder auf ein vernünftiges Niveau fallen, wird es einen entsprechend positiven Effekt geben, der den aktuellen Ausrutscher ganz oder teilweise kompensieren dürfte. Aber natürlich kann auch nicht ausgeschlossen werden, dass die Nervosität und damit verbundene schlechtere Bewertungen noch weiter anhalten. Dabei dürfte es sich dann aber auf jeden Fall um bald wieder zu korrigierende Fehlentwicklungen handeln."

Natürlich musste eine Voraussetzung erfüllt sein: Die Bestätigung des Fondsmanagements, dass keine Papiere im Fonds-Portfolio enthalten sind, bei denen ein Zahlungsausfall droht, war unabdingbare Voraussetzung für die getroffenen Aussagen. Und hier sind wir bei einem Punkt angelangt, an dem auch versierte Finanzberater passen. Die Frage nämlich, warum es Geldmarktfonds gibt, deren Wert in den letzten Monaten an keinem einzigen Tag (!) nachgab, während andere Geldmarktfonds durchaus auch mal ein halbes Prozent verloren haben. Oder die Frage, ob ein Geldmarktfonds, der zwar - ganz oder teilweise - in ABS-Papiere investierte, tatsächlich gefährdet ist, wenn es sich bei den verbrieften Forderungen um europäische Kreditforderungen mindestens mit AA-Rating handelt. Denn natürlich steigt die Nervosität gewaltig, wenn bspw. ein "Pioneer Euro Geldmarkt Plus" auf einmal bis zu 0,78% ins Minus taucht, ohne dass man nun genau erklären kann, warum. Fakt ist, dass Anleger, die sich in solchen Situationen von ihrer Anlage trennen, oft einen ungerechtfertigten Verlust realisieren, weil sie sich unter Wert von ihrer Anlage trennen. Der Berater kann dann oft nicht mehr gegensteuern, weil auch das Vertrauen in ihn und seine Fähigkeiten verloren gegangen ist. Nur Finanzdienstleister, die über Risiken und mögliche Szenarien, die es durchzustehen gilt, schonungslos - und zwar vor der Anlageentscheidung - informieren, werden in der Lage sein, ihre Kunden durch Krisenzeiten zu navigieren. Gerade in dieser Beziehung verstehen wir uns als kompetenter Ratgeber für unsere Kooperationspartner, die auch die jüngsten Wirren in der Regel eher zu einer Stärkung und Ausweitung der Kundenbeziehungen nutzen konnten.

|

|||

|

|

|||

|

Böse Zungen behaupten, man müsse demnächst nachweisen, dass man sich den Rußpartikelfilter nicht allein aus steuerlichen Gründen hat nachrüsten lassen. Ob der geleaste Filter in Verbindung mit der sofort einsetzenden Steuervergünstigung nicht einen Gestaltungsmissbrauch im Sinne des mit dem Steueränderungsgesetz 2007 zu modifizierenden § 42 AO darstellen könne, muss nämlich künftig im Zuge der Beweislastumkehr durch den Steuerbürger schlüssig geklärt werden. Hat gar die Autowerkstatt vor Ort einen günstigen Gruppen-Leasingvertrag abgeschlossen und bietet nun ihren Kunden die Nachrüstung gleich in Serie an, so könnte es sich ja um ein regelrechtes Steuersparmodell handeln, welches bereits in der Planungsphase dem zuständigen Finanzamt gemeldet werden müsste, damit der Gesetzgeber rechtzeitig vor steuerlicher Umsetzung einen Riegel vorschieben könnte. So ironisch dieses Beispiel auch klingen mag, so dürfte eines klar sein: Der Gesetzgeber - in vorderster Front vertreten durch Herrn Steinbrück - macht eindeutig klar, dass Schluss ist mit dem Ausnutzen gesetzlicher Vorschriften alleine zum Zweck der Steuerminderung oder -verschiebung. Es sind klare Ziele formuliert, wann der Bundeshaushalt schuldenfrei sein soll und nun soll bitte jeder sein Päckchen (bei-) tragen, zumal mit einem schuldenfreien Haushalt die unglaubliche Schuldenlast des Bundes in Höhe von aktuell 1.492 Milliarden Euro noch nicht ansatzweise getilgt wäre. Die Tendenz ist klar und als Finanzdienstleister sollte man sich keine Gedanken mehr über paradiesische Steuergestaltungen machen. Ein Beispiel: Seit geraumer Zeit ist bekannt, dass in Österreich zum August 2008 die Erbschaftsteuer abgeschafft wird. Ein klares Signal: Wer künftig in Österreich erbt, der erbt vorteilhaft. Alle Anstrengungen, entsprechende Vorbereitungen für den Erbfall in Österreich zu treffen, könnten jedoch jetzt umsonst sein, denn Peer Steinbrück hat schnell reagiert und das seit 1954 mit Österreich bestehende Doppelbesteuerungsabkommen kurzerhand auf dem Gebiet der Erbschaftsteuer zum Jahresende gekündigt. Laut BMF soll ab August 2008 von der Erbschaftsteuerfreiheit nur profitieren, wer seit mindestens fünf Jahren in Österreich wohnt, über keinen Zweitwohnsitz in Deutschland verfügt und sein gesamtes Grund- und Betriebsvermögen in Österreich hat. Und um ganz sicher zu gehen, gelten die Bestimmungen hinsichtlich des Lebensmittelpunktes (inkl. Zweitwohnsitz-Ausschluss) auch für die Erben. Wer es trotzdem versuchen will, der sollte sich vorher über die Höhe der Wegzugsteuer informieren. Nie gehört? Das allein nutzt nicht, denn für den Wegzug von Vermögenden aus Deutschland wurde diese Steuerart mehr oder weniger heimlich, still und leise eingeführt. Diese Entwicklung sollte aber auch eines klar machen: Wer heutzutage immer noch meint, er müsse Einkommen - sei es aus Arbeit oder aus Kapital - am Fiskus vorbeischleusen, der dürfte in zunehmende Probleme geraten, denn die Schlupflöcher werden immer engmaschiger. War die Steuerfahndung früher noch häufig auf gezielte Hinweise (auch Denunziation genannt) angewiesen, so erlauben die technischen Mittel des Datenabgleichs heutzutage zunehmend erfolgreiches Arbeiten der "Wachstumsbranche Steuerfahndung". Wer als Finanzdienstleister Hinweise auf offensichtliches "Schwarzgeld" oder nicht versteuerte Erträge erhält, sollte bereits im Ansatz klarmachen, dass er hiervon weder etwas hören will und schon gar nicht gestaltend Hilfestellung zu leisten bereit ist. Wer bei der obligatorisch erforderlichen Geldwäscheschulung aufgepasst hat, der weiß, was seine Pflichten sind. Es sollte nicht verwundern, wenn der Gesetzgeber auch hier demnächst ein noch engeres Regelwerk ergänzt. Wer heute über unversteuertes Geld verfügt, der hat bereits - auch wenn er es nicht wahrhaben will - ein Problem. Wer dieses Geld vermehrt, der vergrößert auch sein Problem. Finanzdienstleister, die dies ihren Kunden nicht unmissverständlich vor Augen führen, könnten bald ebenfalls Probleme haben, wenn man den Tendenzen von Gesetzen, Verordnungen und Rechtsprechung folgt.

|

|||

|

|

|||

|

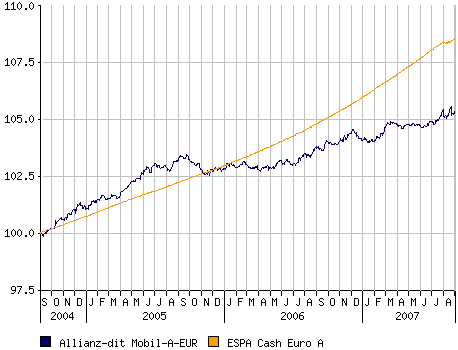

Gerade in Zeiten, in denen die Hypothekenkrise sich zur Finanzkrise ausweitet und selbst harmlosen Geldmarktfonds eine schmerzhafte Delle in der Wertentwicklung beschert, muss man sich fragen, ob Geldmarktfonds für Kunden überhaupt einen Sinn haben, wenn doch das ganz normale Tagesgeldkonto der DiBa aktuell bereits 3,25% Zinsertrag bietet. Denn eines hat der Kunde in den letzten zwei Monaten sicher verstanden: Die Bank, bei der das Tagesgeldkonto geführt wird, wird im keinesfalls nach drei Monaten offenbaren, dass er jetzt gerade mal 0,5% verloren hat. Natürlich gibt es Geldmarktfonds, die ebenfalls nichts verloren haben und deren Entwicklung wie mit dem Lineal gezogen verläuft. Mit solchen Fonds war allerdings auch nicht mehr als Tagesgeldrendite zu verdienen. Nachteil in beiden Fällen: Wer seinen Ertrag bei hoher Steuerlast und aufgebrauchtem Freistellungsauftrag nachrechnet, der findet sich bei einem Nachsteuerertrag unterhalb der Inflationsrate (in diesem Fall können wir sogar auf die offizielle Inflationsrate zurückgreifen) wieder. Also sind weitergehende Lösungen gefragt, wenn das Anlage-Vehikel Investmentfonds Sinn machen soll. Aber gerade die geldmarktnahen Fonds waren ja nun in jüngster Zeit überwiegend unter die Räder gekommen (ob im Einzelfall zu Recht oder zu Unrecht soll an dieser Stelle nicht die Frage sein). Also wurde das Auswahl-Universum auf die Fonds beschränkt, die über die die schlimmsten Tage der Subprime-Krise zu den Gewinnern gehörten. Den Zeitraum beschränkten wir auf einen Monat, beginnend am 17.07.2007. Und wir stießen u. a. auf einen Fonds, der in diesem Monatszeitraum ein Plus von 0,35% erzielte. Es war - zugegebenermaßen zu unserer Überraschung - der "Allianz-dit Mobil-Fonds", der diesen ordentlichen Wertzuwachs präsentierte. Nun haben wir ja so einiges im Archiv und freuten uns, als wir auf eine Kurzbroschüre des "dit" aus dem Jahre 2004 stießen. "Anleger wollen Solidität" heißt die Schlagzeile auf der Titelseite und darunter "Setzen Sie auf die Rentenexperten vom dit". Neben Günter Netzer (nein, das ist kein Rentenexperte vom dit), der damals noch für den "dit-Euro Bond Total Return" werben durfte, findet sich auch eine komplette Seite unter der Überschrift "Die attraktive kurzfristige Geldanlage" in dieser Kurzbroschüre. 5,58% p. a. verheißt der Prospekt, wobei man - allerdings nur mit geputzter Brille - über die Fußnote erfährt, dass es sich um den Durchschnittswert für den durchaus respektablen Zeitraum vom 05.06.1991 (das Auflagedatum des Fonds) bis zum 31.08.2004 handelte. Wie sich das gehört, steht hier natürlich, dass die Angaben zur bisherigen Wertentwicklung keine Prognose für die Zukunft erlauben. Man könnte allenfalls darüber streiten, warum dieser - wie wir gleich feststellen werden - wichtige Hinweis in Relation zum 5,58%-Jahresertrag so klein gedruckt ist. Man könnte vielleicht die Frage stellen, was unter der Kombination von "attraktiv" und "kurzfristig" zu verstehen sein könnte. Aber genau das sind ja die typischen Fragen, die in einem ordentlichen Beratungsgespräch (das durch einen Kurzprospekt natürlich nicht ersetzt werden kann und soll) zu klären sind. Aber nochmals zurück zum Kurzprospekt: Hier heißt es u. a. plakativ: "Ideale Beimischung für Zinssteigerungsphasen". Gutes Timing, denn im Jahr 2004 waren sich die Fachleute weitgehend einig, dass der Tiefstpunkt der Zinsen nahe ist (auch wenn es dann noch einige Monate dauerte) und dass demnächst bei Zinssteigerungen mit länger laufenden Rentenpapieren zunächst einmal nichts zu gewinnen - sondern eher zu verlieren - sein dürfte. Eine Frage wäre es vielleicht wert, ob ein Fonds mit einem 2%-igen Agio tatsächlich eine kurzfristige Geldanlage sein kann (Klärung im Beratungsgespräch) und wieso bei einer Verwaltungsvergütung von max. 1% pro Jahr (zzt. 0,55%) die TER (Totalkostenquote) bei 0,36% liegen kann. Zu letzterem Punkt müsste uns noch mal jemand Nachhilfe erteilen. Offensichtlich sind Anlageinteressenten jedoch im Sinne des Kurzprospektes in ihrer Entscheidungsfindung bestärkt worden. Die "attraktive kurzfristige Geldanlage und ideale Beimischung für Zinssteigerungsphasen" mit einem 13-jährigen Durchschnittsertrag von 5,58% fand - so vermuten wir - Anklang. Ob das, was dann folgte, den Anlegern auch gefiel, möchten wir einfach mal bezweifeln. Zwar gab es seit dem 31.08.2004 über die nächsten drei Jahre immerhin einen Ertrag von 5,26% - leider jedoch nicht pro Jahr sondern kumuliert. Da reden wir über eine durchschnittliche Jahresrendite von 1,72% (wobei ein eventuell gezahltes Agio noch gar nicht berücksichtigt ist). Nun gibt es am Ergebnis an sich angesichts der Marktentwicklung gar nicht so viel zu kritisieren. In der Vergleichsgruppe "Renten Euro kurz" belegt der Allianz-dit-Fonds mit seiner Drei-Jahres-Performance einen Mittelplatz (wenngleich bei einer Volatilität leicht über Gruppendurchschnitt). Aber die Spannbreite der Ergebnisse ist nicht so dramatisch, dass man nun gleich jedem Kunden sagen müsste, er wäre schlecht beraten mit einem solchen Fonds. Aber sind denn die Anlageinteressenten, bei denen die markanten Aussagen eines Kurzprospektes ja gewisse Erwartungen weckten, darüber aufgeklärt worden, dass in einer Zinssteigerungsphase (die ja bislang - sieht man einmal von der jüngsten Krise, in welcher sich der Fonds jedoch prächtig entwickelte - keinesfalls von Anomalien gekennzeichnet war) weniger als ein Drittel des langfristigen durchschnittlichen Ertrages zu erwarten sei und dass man mit einem einfachen - vielleicht sogar agiofreien - Geldmarktfonds kurzfristig deutlich attraktiver anlegen kann, wobei sich selbst dann noch die Frage stellt, ob das Tagesgeldkonto nicht die attraktivere Variante sein könnte.

Auch 1994, dem Jahr der globalen Zinssteigerungen (und damals waren die Zinsen auf höherem Niveau als heute) konnte der "dit Mobil-Fonds" (damals noch ohne Allianz) nur knapp über 2% zulegen. Müssten solche Erfahrungswerte nicht in eine Prospektierung einfließen? Ach sorry, da steht ja, dass die bisherigen Entwicklungen keine Prognose für die Zukunft erlauben. Darüber sollte man allerdings noch mal nachdenken, denn bestimmte Marktentwicklungen werden bei einem Kurzläufer-Rentenfonds immer wieder gleiche Tendenzen auslösen, es sei denn, es hätte sich etwas an der Konzeption des Fonds geändert. Nun waren wir bei keinem einzigen Beratungsgespräch dabei und es mag sein, dass alle Anleger zu jedem Zeitpunkt korrekt darüber informiert waren, dass im Kurzprospekt korrekt dargestellte Fakten (5,58% p. a.) durchaus eine falsche Erwartung hinsichtlich der bevorstehenden Zinssteigerungsphase begünstigen könnten. Wir kennen natürlich auch nicht die langfristigen Ziele der einzelnen Kunden, machen uns jedoch durchaus Gedanken darüber, ob die Anleger, die in dem Fonds aktuell 645 Millionen Euro investiert haben, wirklich zufrieden sein können. Die Frage, ob ein Wechsel in andere (Fonds- oder Tagesgeld-) Anlagen unter die Rubrik "Performance-Suizid" (siehe Beitrag oben) muss jeder Anleger anhand seiner persönlichen Situation und seiner Anlageziele selbst beantworten. Umfassende Hilfestellung bei der Beantwortung dieser Frage ist bestimmt nicht vonnöten. Fazit: Viel Ungemach könnte Anlegern ganz grundsätzlich erspart bleiben, wenn sie eine klare Strategie verfolgen würden, deren Umsetzung mit Anlageprodukten ermöglicht wird, die - natürlich immer in Relation zu den Märkten, in denen sie sich bewegen - zufrieden stellende Ergebnisse bringen. Absolute Offenheit und Klarheit in der Beratung ist hierfür eine wichtige Grundvoraussetzung. Das gilt natürlich auch Anzeigenkampagnen und Kurzprospekte.

|

|||

|

|

|||

|

Ich denke, dass es einen Weltmarkt |

|||

|

|