|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter11-21.12.2007.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Mittelabflüsse: Immer schön nach der Korrektur |

| Fonds-Check: ETF Fonds |

| Das immer wieder verwendbare Zitat (von Albert Einstein ) |

Wir möchten die Gelegenheit nutzen, und allen danken, die an uns geglaubt

haben und die uns

bei der Umsetzung unserer Visionen hilfreich zur Seite standen. Die

unbezahlbarste Hilfe ist

für uns, die wir uns ja selten nach dem Mainstream richten, das positive

Feedback, dass wir

uns auf dem richtigen Weg befinden. Dass unser Geschäft sich fernab

betriebswirtschaftlicher

Kennziffern vor allem auch menschlich gestalten lässt, ist uns eine schöne

Erfahrung und es

ist nicht nur die Weihnachtszeit, die uns darauf besinnen lässt.

Wir wünschen auf jeden Fall Ihnen und Ihren Lieben eine schöne und

besinnliche

Weihnachtszeit und einen guten Rutsch in ein frohes, gesundes und erfolgreiches

neues Jahr, in dem wir Ihnen mit Begeisterung wieder zur Verfügung stehen.

Doch nun zu den letzten AECON-News des Jahres:

|

||||

|

|

||||

|

|

||||

|

Jahreswechsel - nicht nur die Zeit der Besinnlichkeit zu Weihnachten steht auf dem Terminplan sondern auch die Zeit der Jahresrückblicke und der Prognosen. Den Jahresrückblick haben wir bereits im letzten Newsletter abgehandelt und Prognosen geben wir sowieso nicht. Wozu auch. Wenn doch schon die Mehrzahl der Profis stets daneben liegt, so müssen wir uns doch nicht auch noch zum "Narren des Zufalls" (das gleichnamige Buch von Nikolas N. Taleb empfehlen wir an dieser Stelle einmal mehr und gerne) machen. So lehnten sich die vor einem Jahr von der DAB-Bank befragten führenden Vermögensverwalter und Fondsvermittler mutig aus dem Fenster. Nur 36% der Befragten glaubten, dass der DAX in 2007 nicht über 7.000 Punkte steigen würde. Die mutigste Prognose für den Höchststand des DAX in 2007 lag bei 7.500 Punkten - gegenüber dem Endstand von 2006 von 6.596,92 Punkten immerhin ein Plus von 13,7%. Doch tatsächlich lag der 2007-er Höchststand um 23,6% über dem Stand von Ende 2006. Japan wurde übrigens in der gleichen Umfrage für doppelt so interessant erachtet wie die asiatischen Emerging Markets - diese Prognose ging nun leider vollständig daneben. Und bei den Branchen lagen "Banken/Finanzdienstleister" auf Platz 1, gefolgt von "Pharma/BioTech/HealthCare" - hierzu müssen wir wohl auch keinen Kommentar abgeben. 52% der Befragten rechneten übrigens mit steigendem oder zumindest stagnierendem Dollarkurs, wobei wir uns damals bereits fragten, was denn den Dollar wohl begünstigen sollte. Tatsächlich ging es mit dem Dollar - mehr oder weniger in der ganzen Welt - bergab. Wer sein Depot auf Basis derartiger Prognosequalität (wir kennen übrigens keine verlässlich bessere) strukturiert, der spielt - vielleicht mit seiner Rente. Erwartet wirklich jemand von uns, dass wir uns an der allgemeinen "Prognostizitis" beteiligen. Würden wir es versuchen, würde dies ungefähr so klingen: Die schlechte Nachricht ist, dass es so viele schlechte Nachrichten gibt, dass die Börsen im nächsten Jahr eigentlich nur fallen können. Die gute Nachricht hingegen spricht eindeutig für weiter steigende Kurse, denn es gibt genügend gute Nachrichten, die für anhaltenden Kursaufschwung sprechen. Die Konsequenz für uns: Wir tun das, was wir immer tun, da wir - wie immer - nicht wissen, wie es weitergeht. Also braucht es Lösungen, die ein Optimum für beide denkbaren Szenarien bieten und neben dem Bärsen-Auf und -Ab auch berücksichtigen, dass bspw. die EZB die Zinsen wieder senken könnte anstatt sie weiter steigen zu lassen. Wie lautet also die Antwort auf die Frage, was zu tun sei? Gefragt sind - unter Abgeltungssteuer-Gesichtspunkten mehr denn je - Allwetter-Portfolios auf Basis einer Reihe von unterschiedlichen Konzepten, vermögensverwaltenden Ansätzen und "Chamäleon-Fonds", die teilweise vorausschauend und teilweise dem Trend folgend, teilweise mit Sicherungskonzepten oder einschätzbaren Strategien arbeiten, um ein möglichst hohes Maß an Konsistenz zu bewirken, damit der Anleger nicht an seiner Gier orientiert den Performance-Suizid vorbereitet, wenn sein Portfolio sich - gemessen am Anstieg der Börsen - vermeintlich zu schwach entwickelt oder er umgekehrt aufgrund seiner Angst von vorneherein auf Anlagen setzt, mit deren Nachsteuerergebnis allenfalls noch die Inflationsrate ausgeglichen werden kann. Soweit unsere Prognosen und Ratschläge für das nächste Jahr. Dr. Dieter Rentsch bringt es im Begleitschreiben zum "Aquila Capital - Investment Outlook 2008" genüsslich auf den Punkt: "...das Jahresende steht an und es werden Prognosen gewünscht, wenn auch nur, um sie dem Verfasser später dann bei in der Regel unrichtigem Ausgang gerne wieder vorzuhalten." Alleine die Tatsache - so Dr. Rentsch - dass das Zitat "Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen" laut Wikipedia sowohl Winston Churchill als auch Mark Twain oder Karl Valentin zugeordnet wird, versinnbildlicht bereits den schwierigen Umgang mit Prognosen. Dem haben wir nun wirklich nichts mehr hinzuzufügen - es sei denn, es interessiert sich wirklich jemand dafür, dass der DAX im nächsten Jahr bis 9.500 steigen wird, um dann bis zum Jahresende auf einen Stand von 9.000 zu fallen, so die Prognosen von Jörg Laser, Bankdirektor und Leiter Private Banking der Conrad Hinrich Donner Bank Respekt.

|

||||

|

|

||||

|

Seit einiger Zeit benennt man Gesetzesregelungen gerne nach ihren Protagonisten. Walter Riester, Bernd Rürup oder auch Peter Hartz haben sich so namentlich verewigt, wobei es offensichtlich - wie beim Letztgenannten - keine Rolle spielt, ob er selbst in seiner beruflichen Laufbahn reichlich gegeben hat, wohingegen die nach ihm benannten Regelungen eher dafür stehen, nur das Mindeste zu geben. Hartz-IV-sicher ist die Rieser-Rente. Der Bürger weiß inzwischen, was mit solchen Schlagworten gemeint ist und erkennt sofort den Vorteil. Die Versicherungswirtschaft, die nach Änderung der Besteuerung von Kapital bildenden Lebensversicherungen neue Absatzmärkte brauchte, promotete die ursprünglich erst mal verschmähte Riester-Rente auf einmal mit Vehemenz und mit Schlagworten wie "Hartz-IV-sicher", "Steuererstattungen" oder "Zusatzrente auf Lebenszeit" weiß man dann schon Geschäft zu machen. Auch die DWS witterte Geschäft und brachte mit der "DWS RiesterRente Premium" ein preisgekröntes Angebot auf den Markt. Das Geschäft läuft. Nicht zuletzt dank der Unterstützung von Walter Riester selbst, der bei jeder sich bietenden Gelegenheit darauf hinweist, dass sich die Riester-Rente für jeden rechnet. Ganz so würden wir das ohnehin nicht unterstreichen, denn wie bei jeder unwiderruflichen Verrentung eines - ratierlich oder per Einmalzahlung - eingesetzten Kapitals kommt der Breakeven eben erst dann, wenn so lange Rente gezahlt wurde, dass der via Rente bezogene Gesamtbetrag (plus eine eventuelle Todesfallleistung) das eingezahlte Kapital plus eine angemessene Rendite erreicht oder übersteigt. Dies klappt grundsätzlich schon mal nicht, wenn früh gestorben wird - was übrigens bei Abschluss nicht kalkuliert werden kann. Besonders heikel wird es aber gerade in den Gesellschaftsschichten, bei denen das Argument der Hartz-IV-Sicherheit besonders gut ankommt. Niedrigverdiener - insbesondere bei hoher Kinderzahl - sind eine prima Zielgruppe für manchen Vermittler, der mit der Vermittlung von Riester-Renten in jüngster Zeit einen neuen Beratungsschwerpunkt herausbildete. Die Berechnungen sehen ja mit den entsprechenden Kinderzulagen auch bestechend aus. Kommt es jedoch zu einer länger anhaltenden oder gar endgültigen Arbeitslosigkeit, dann bietet die Hartz-IV-Sicherheit absolut keinen Vorteil mehr, wenn es in der Folge im Rentenalter nur zu einer "Grundsicherung" (also der seit dem 01.01.2003 eingeführten staatlich garantierten Mindestversorgung im Alter gem. § 41 ff SGB XII) kommt, weil die sinkenden Ansprüche aus der gesetzlichen Rente für den Lebensunterhalt nicht ausreichen. Viele begeisterte Riester-Vermittler haben allerdings keinen "blassen Schimmer", wie hoch die jeweils angemessene Grundsicherung tatsächlich ausfällt. Neben dem im § 28 SGB XII aufgeführten Regelsatz werden bspw. auch die angemessenen tatsächlichen Aufwendungen für Unterkunft und Heizung erstattet. Je nach Wohnort kann da einiges zusammen kommen - in München übrigens deutlich mehr als in Emden. Hinzu kommen die Beiträge für Kranken- und Pflegeversicherung. Hat der Rentner dann noch einen Pflegeausweis mit dem Merkzeichen G, so sind nochmals 17% des obigen Regelsatzes hinzuzurechnen. Nun sind wir für einen in München lebenden schwer behinderten Rentner bereits bei mehr als 1.000 Euro. Zu einer umfassenden Beratung gehört dann vielleicht auch noch die Frage, ob die Wohn- und Heizkosten vielleicht künftig schneller steigen als die Rente und wie sich das auf die Grundsicherung in Relation zur im Einzelfall erzielbaren Rentenhöhe auswirken könnte. Warum das alles für eine Riester-Beratung wissenswert wäre? Ganz einfach: Die staatlich garantierte Grundsicherung wird mit den Einkünften aus der Riester-Rente voll verrechnet. Genau die Personengruppe, welche die staatliche Unterstützung beim Aufbau einer zusätzlichen Rente am besten gebrauchen könnte, "Riestert" wahrscheinlich in vielen Fällen für den Staat. Die Krux für viele Vermittler, die von dieser Problematik überhaupt nichts wissen: Würden Sie umfassend darüber aufklären, würden sie so manches Geschäft nicht machen. Klären Sie aber nicht auf, so kann daraus bald eine völlig neue Haftungsproblematik entstehen.

|

||||

|

|

||||

|

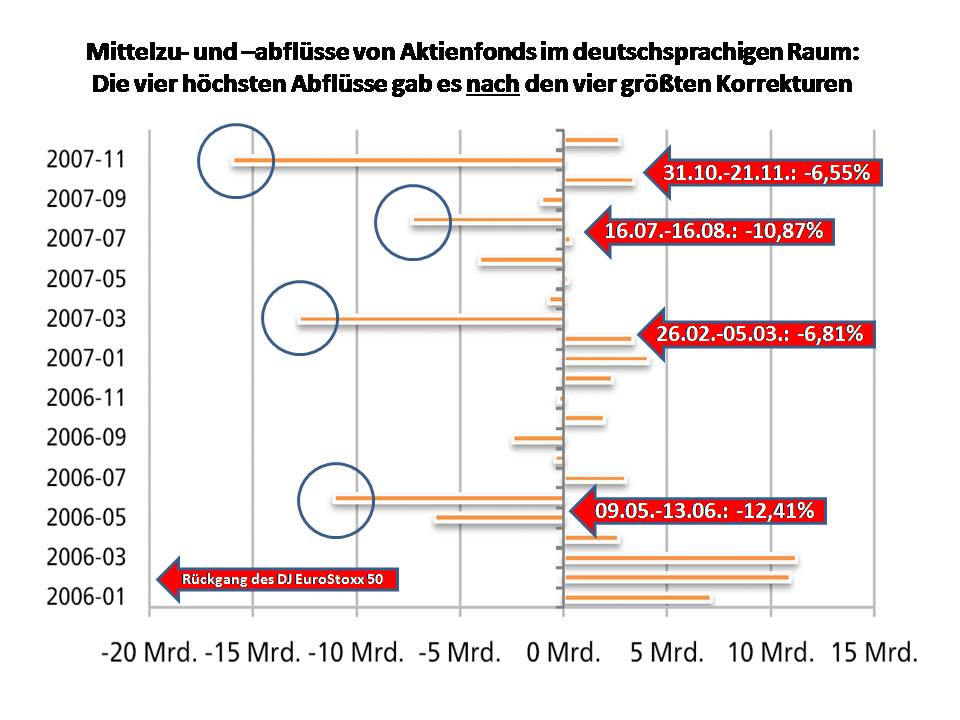

Bereits mehrfach haben wir den "kollektiven Performance-Suizid" der Anleger thematisiert und in diesem Zusammenhang auch einen der aus unserer Sicht wichtigsten Newsletter-Beiträge veröffentlicht - lesen Sie doch einfach noch mal den Artikel "Konsistenz begünstigt langfristigen Ertrag" in unserem Newsletter 11/2006. Tatsächlich hören wir aber doch immer wieder, dass es offensichtlich eine große Zahl von Kunden gibt, die - gesteuert durch Kopf oder Bauch - heute schon wissen, was morgen passiert, weshalb es ihnen garantiert nicht passieren wird, dass sie vor einer Korrektur zu hohen Preisen investieren oder umgekehrt nach einer Korrektur zu gefallenen Kursen aussteigen. Wir sind natürlich stets tief beeindruckt, von solchen Kunden zu hören, können dann aber oft beim Anblick der Depots die Theorie mit der Praxis nicht ganz in Übereinstimmung bringen, wobei es natürlich alleine nach dem Gesetz der großen Zahl auch immer Anleger geben wird, die zum Höchstpreis exakt am Tag vor einsetzender Korrektur verkauft haben, was natürlich alleine schon daran liegt, dass es natürlich jeden Tag Fondskäufe und -verkäufe gibt. Und natürlich gibt es auch beim Wertpapierkauf bzw. -verkauf ähnliche Phänomene wie beim Roulette, die hin und wieder auch mit dem unmittelbaren Zusammenhang der Dummheit des Bauers und der Dicke der von ihm geernteten Kartoffeln erklärt werden. Wer zum siebten Mal auf Rot gesetzt hat und nun zum siebten Mal in Folge gewinnt, ist kein bisschen cleverer als sein Nachbar, der nach dem dritten Kugelrollen schon alles verspielt hat. Wie beim Roulette gilt auch für den Erfolg beim Timing von Investments das Gesetz der großen Zahl. Und dieses spricht nachhaltig nicht dafür, dass es "Anlegern im Nebenberuf" besser gelingt, den richtigen Zeitpunkt für Kauf oder Verkauf zu finden als Profis, die es ja - wie anhand ihrer Prognosesicherheit nachzuvollziehen - selbst nicht immer besser können.

So waren die Abflüsse im Mai 2006 mit Sicherheit größer, da es bis zum Beginn der Korrektur noch Zuflüsse gab, während die Mittelabflüsse erst mit Wahrnehmung der Korrektur als solche eingesetzt haben dürften. Sinngemäß gilt dies sicher auch für den Juli dieses Jahres, in dem die nach Beginn der Korrektur einsetzenden Verkäufe die Zuflüsse aus den ersten Wochen des Monats nahezu kompensierten. Insgesamt dürften alleine nach den vier Korrekturphasen seit Anfang 2006 mehr als 70 Milliarden Euro aus Aktienfonds abgeflossen sein, die (nach der Korrektur ist vor der Korrektur) sukzessive wieder zu höheren Kursen investiert werden bzw. zuvor investiert worden sind. Man muss sich aber darüber gar nicht wundern, denn die Anleger insgesamt können sich anstrengen wie sie wollen. Es wird - insgesamt betrachtet - kein besseres Ergebnis geben können, da die Investoren mit der Wellenbewegung ihrer Mittelzu- und -abflüsse die Märkte selbst machen. Würde an der Börse stets der korrekte Preis für jedes dort gehandelte Unternehmen bezahlt werden, so würden Anleger nicht auf allgemeine gute oder schlechte Nachrichten reagieren sondern allenfalls die Wertveränderung des einzelnen von der guten oder schlechten Nachricht betroffenen Unternehmens durch entsprechende Kursänderung nachvollziehen. Das ist ja eigentlich das Grundprinzip der Börse, nämlich einen Handelsplatz zu finden, an dem eine Unternehmensbeteiligung jederzeit zu einem realistischen Wert ge- oder verkauft werden kann. So gerne man die Börse als Beispiel für die ideale Verwirklichung der freien Marktwirtschaft anführt - Theorie und Praxis klaffen hier doch ziemlich auseinander. Aber genau diese Ineffizienzen können einem versierten Vermögensverwalter (und Fondsmanager sind natürlich Vermögensverwalter im allerbesten Sinne) zum Erfolg verhelfen, indem sie identifizieren, wo der Markt - nach oben oder nach unten - übertrieben hat, um daraus langfristig Kapital für den Anleger zu schlagen. So kann der gute Vermögensverwalter durchaus auch dauerhaft den Markt - gemessen an dem ihn repräsentierenden Index - schlagen. Womit wir exakt beim nächsten Thema wären:

|

||||

|

|

||||

|

In den USA - wie so oft - fand auch dieser Trend seinen Anfang. Exchange Traded Funds, kurz ETF, sind der Absatzrenner schlechthin. Zwar liegen "normale" Investmentfonds in der Anlegergunst der US-Bürger nach wie vor an der Spitze. Ihre Vermögenswerte haben sich seit 2002 auf 8,2 Billionen US Dollar (Stand: 31. Oktober 2007) mehr als verdoppelt. Über 12 Monate betrugen jedoch die Nettozuflüsse nur 233,2 Milliarden Dollar, was einem Zuwachs von nur rund 3% entspricht. Demgegenüber legten die Vermögenswerte von ETF-Fonds zwischen 2002 bis Ende Oktober 2007 um nahezu das Fünffache auf rund 590 Milliarden US Dollar zu. Die Nettozuflüsse schossen auf Jahressicht um 73,8% auf 94 Milliarden Dollar nach oben. Ihre Anzahl erhöhte sich in den letzten fünf Jahren von 106 auf 653 (Quelle: Financial Research Corp.). Weltweit - so Alexander Etterer von Rödl & Partner - waren Ende letzten Jahres in 732 ETF´s insgesamt 574 Milliarden US Dollar investiert. Beide Zahlen dürften sich im Laufe dieses Jahres deutlich erhöht haben. Auch in Deutschland ist der Trend kaum zu übersehen, wenngleich der Markt unter einer Handvoll Anbieter aufgeteilt ist. Rund 87% (60 Milliarden Euro) des ETF-Volumens in Deutschland entfallen auf Barclays und Lyxor. Trotz immensen Werberummels spielt die Deutsche Bank mit den 24 "db X-Trackers" mit einem Volumen unterhalb einer Milliarde Euro bislang kaum eine Rolle in diesem Marktsegment. Was macht den Erfolg dieser Fonds, die ohne aktives Management einfach den Verlauf verschiedener Indices abbilden, aus? Die Grundargumentation hört sich simpel und einleuchtend an: Wenn auf Sicht von bspw. 10 Jahren - je nach Untersuchung und Vergleichsgruppe - 60% bis 80% aller Fonds ihren Vergleichsindex nicht schlagen, dann ist es doch - so die simple Konsequenz - besser, gleich in den Index zu investieren. Der Vorteil: ETF´s sind nur mit geringen Gebühren belastet, während das Management und die Transaktionskosten von Fonds deutlich teurer sind - übrigens mit ein Grund, warum auf lange Sicht die Index-Performance von der Mehrzahl der Fonds nicht überboten werden kann. Insbesondere Honorarberater machen sich die Argumentation gerne zunutze, wohl wissend, dass die Masse der Vermittler ETF-Fonds naturgemäß nicht gerne vermittelt, da diese weder über ein Agio noch über eine Bestandsprovision Verdienstmöglichkeiten bieten. Da die Einkunftsquelle des Honorarberaters jedoch unabhängig von Agio oder Bestandsprovision sprudelt, lässt es sich gut argumentieren. So einfach nachvollziehbar die Argumentation auf den ersten Blick scheint, so brüchig ist sie bei näherer Betrachtung. Dr. Christoph Bruns von der Loys AG bringt es in seiner plakativen Art auf den Punkt: Wer den Index (ETF) kauft, der investiert in Unternehmen, ohne sie anzusehen. Das führt zu Ineffizienzen und bietet zusätzliche Chancen für gute Manager.

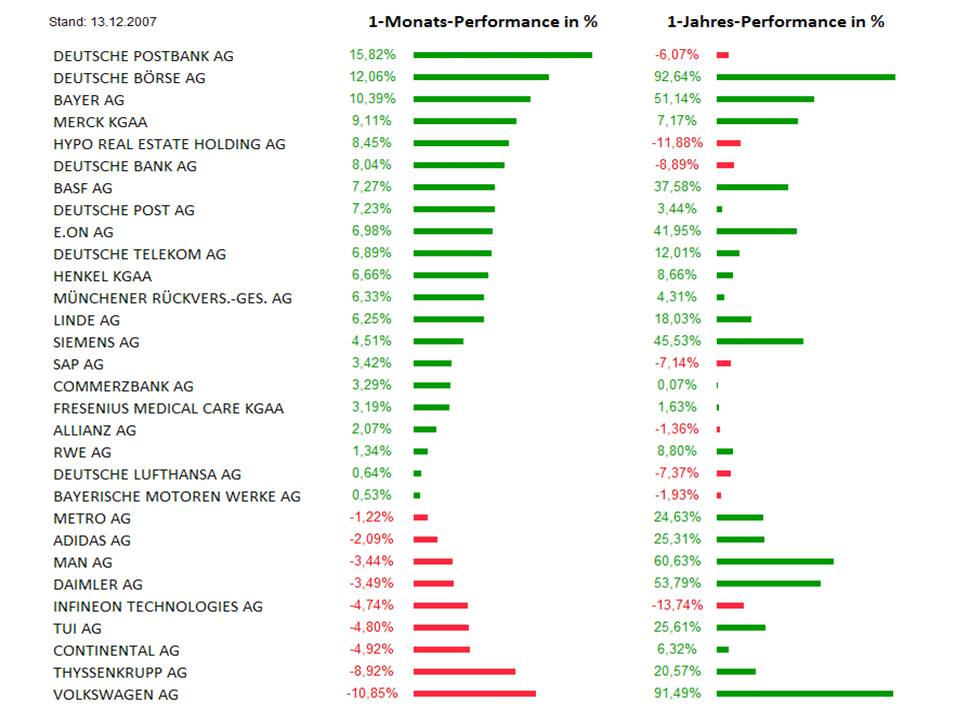

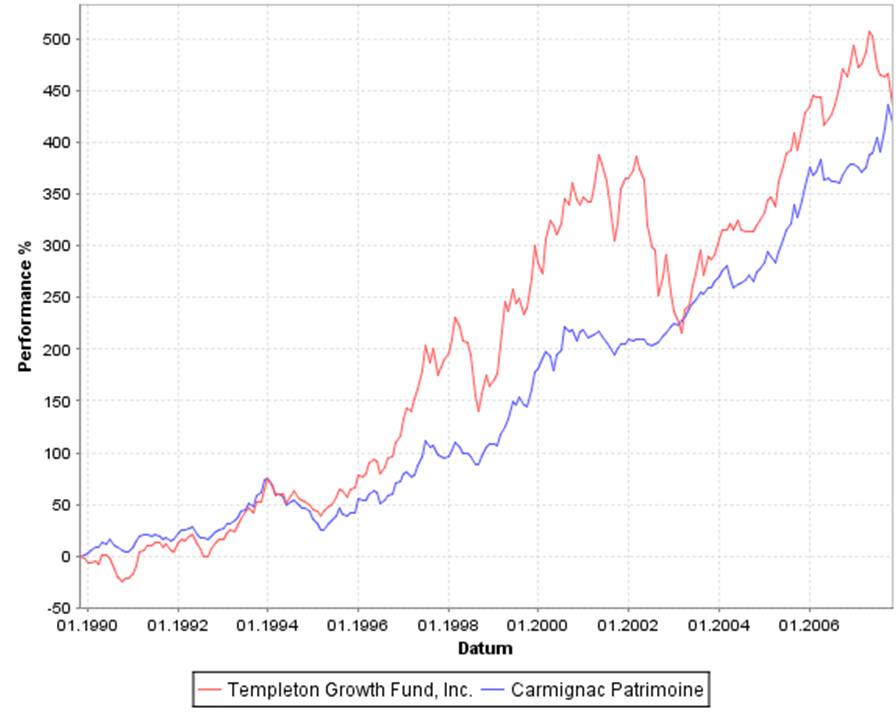

Am Beispiel der Entwicklung der VW-Aktien kann leicht nachvollzogen werden, dass derjenige, der nach dem Höhenflug des Kurses eine - durchaus auch gegen den allgemeinen Trend verlaufende - Korrektur erwartete und sich entsprechend positionierte, dem Index insoweit ein Schnippchen schlagen konnte. Natürlich werden nicht alle Entscheidungen die richtigen sein können und der Erfolg kann sich somit nur aus dem Saldo richtiger und falscher Entscheidungen herleiten lassen. Ein Manager der britischen Gesellschaft Hill Samuel formulierte es vor einigen Jahren auf die Frage, was den Erfolg von Hill Samuel ausmache, so: "Well, we try to do right in 51%". Natürlich ist auch für Mathematik-Muffel nachvollziehbar, dass 20% bis 40% aller Fonds auch auf 10 Jahre - und allen Managementgebühren zum Trotz - den Index schlagen, wenn dies umgekehrt 60% bis 80% nicht schaffen. Dabei gilt es allerdings, zu berücksichtigen, dass es sich bei solchen Vergleichen ja stets nur um Fonds handeln kann, die mit einem der Anlagestrategie entsprechendem Vergleichsindex auch gemessen werden kann. Für Fonds, die inzwischen 10 Jahre und älter sind, mag dies überwiegend noch gelten. Für viele der in den letzten Jahren aufgelegten Fonds lässt sich jedoch gar kein geeigneter Indexvergleich finden, da sie je nach Marktlage ihre Charakteristika wechseln wie ein Chamäleon. Multiassetklassen-Fonds, welche totale Freiheit bei der Gewichtung genießen, Superfonds, die aktives Stockpicking gegen Futuresabsicherung ganzer Märkte laufen lassen, Absolute Return-Fonds oder auch einfache Dachfonds, die versuchen, im Aufschwung überwiegend oder ganz in Aktienfonds investiert zu sein, um in Korrekturphasen zu 100% in Geldmarkt-, Renten- oder Absolute Return-Fonds zu wechseln - sie alle haben noch keine ausreichend lange Historie, um die Argumente der ETF-Anbieter zu erhärten oder zu entkräften. Vieles spricht übrigens dafür, dass ein gesunder Mix derartiger - im engeren oder weiteren Sinne vermögensverwaltenden - Fonds dem Anleger deutlich besser dient als die Indexinvestition. Denn so groß die Freude sein mag, mit einem EuroStoxx-ETF 80% aller Euroland-Aktienfonds auf Sicht von 10 Jahren geschlagen zu haben, so ernüchternd dürfte die Erkenntnis wirken, mit dem Indexfonds auf den EuroStoxx 50 auch aktuell noch unter dem Vermögensstand vom März 2000 zu verharren. Vergleichen wir einen in der Langfristbetrachtung zweifelsfrei erfolgreichen globalen Aktienfond wie den "Templeton Growth Inc.", der über die letzten 18 Jahre den MSCI World deutlich geschlagen hat, mit einem erfolgreichen globalen Mischfonds wie dem im November 1989 aufgelegten "Carmignac Patrimoine", so kommen wir zu ganz erstaunlichen Erkenntnissen.

Die ersten Fonds mit den heutigen Freiheiten bei der Wahl der Instrumente sind in den letzten Monaten gerade mal drei Jahre alt geworden. Es gibt reihenweise Beispiele dafür, dass es solchen Fonds gelingen konnte, in dem starken Aufwärtstrend der Börsen mitzuhalten und jede Menge Indizien dafür, warum in der nächsten Baisse der Kursrückgang dieser Fonds deutlich geringer ausfallen wird. Nun hören wir schon die Verfechter der ETF-Kultur, die beim Betrachten des Factsheets des "Carmignac Patrimoine" feststellen, dass dieser sich an einem Hybridindex aus 50% Weltaktien und 50% globalen Renten orientiert und dass man ja die beiden hierzu eingesetzten Indices ebenso mittels ETF zu je 50% im Portfolio gewichten könne. Und natürlich - da stimmen wir ja zu - kann niemand gewährleisten, dass der aktiv gemanagte Fonds es auch die nächsten 18 Jahre schaffen wird, die 50:50-Mischung beider Indices zu überbieten. Allerdings wird es der Anleger, der sich den ETF auf den MSCI World und den auf den Salomon Brothers World Government Bond zu gleichen Teilen ins Portfolio legt, erst recht nicht schaffen und nach einer Zeit der Freude über die schöne Entwicklung seines ETF-Depots wird er entgeistert feststellen, dass die Talfahrt der Aktienmärkte sein Portfolio auf einmal deutlich stärker trifft, weil über die Hausse-Performance der Aktien-ETF auf einmal drei Viertel seines Portfolios ausmachte. Dann erst erkennt er möglicherweise, dass die Benchmark des "Carmignac Patrimoine" jeden Tag die 50:50-Relation rebalanced, was für ihn nicht nur aus Gründen der künftigen Abgeltungssteuerproblematik so überhaupt nicht darstellbar wäre. Fairerweise muss man allerdings einräumen, dass die Anbieter von ETF-Fonds durchaus dazu übergehen, eine neue Generation von intelligenteren Produkten zu kreieren als die reine Abbildung von diversen Indices. Im vorletzten Newsletter bspw. beschäftigten wir uns mit den ETF´s die auf alternative RAFI-Indices setzen und machten bereits an dieser Stelle auf die Problematik herkömmlicher Indices aufmerksam, bei denen die besten Performer immer stärker gewichtet werden, so dass mit der herkömmlichen Index-Investition exakt das passiert, was man idealerweise vermeidet, nämlich das Aufspringen auf den fahrenden Zug (sinnbildlich für die immer stärkere Gewichtung dessen, was bereits überbewertet ist). Inzwischen gibt es auch "Short-ETF´s", mit denen auf fallende Märkte gesetzt werden kann, oder "Leveraged ETF´s", mit denen Märkte gehebelt werden können. Auch aus dem Mix verschiedener Indices hergeleitete Hybrid-ETF´s sind bereits vereinzelt zu beobachten und wir sind sicher, dass der Innovation auch in diesem Segment kaum Grenzen gesetzt sind. Allerdings ist es bei diesen Produkten auch längst nicht mehr mit minimalen laufenden Gebühren getan, die eigentlich kennzeichnend für ETF´s sein sollten. Mal ganz abgesehen davon, dass eine Reihe herkömmlicher ETF´s den Kursindex zugrunde legen, bei dem die Dividende - anders als beim Performance-Index-ETF - unter den Tisch fallen (gemeint ist natürlich der Tisch des Emittenten). Anlegern sollte allerdings klar sein, dass es unter der Minderheit der Fonds, die langfristig den Index schlagen, tolle Auswahl gibt. Wer vor 10 Jahren in den "Fidelity European Growth" investierte, der hat aktuell gut das Doppelte, was eine Index-Investition in den MSCI Europe erbracht hätte. Damit nicht genug: Während der MSCI Europe vor wenigen Wochen kurz vor Erreichen seines Höchststandes aus dem März 2000 erst mal wieder auf Tauchstation ging, erreichte der Fidelity-Fonds seinen vorläufigen Höchststand erst im Frühjahr 2001 und stellte diesen dann bereits nach rund dreieinhalb Jahren wieder ein, um sich zu neuen Höchstständen aufzuschwingen. Doch unsere Philosophie ist kaum darauf beschränkt, unter den mindestens 10 Jahre alten Aktienfonds die auszusuchen, die den Index geschlagen und sich zudem auch in den letzten ein, zwei oder drei Jahren gut entwickelt haben. wobei sicherlich ein Potpourri aus derart ausgewählten Fonds bereits sehr gute Chancen haben dürfte, seine jeweiligen Vergleichsindices auf die Ränge zu verweisen. Unser Ansatz geht aber deutlich weiter, denn alle Erkenntnisse (siehe obiger Beitrag "Mittelabflüsse: Immer schön nach der Korrektur") sprechen ja dafür, dass Anleger in bzw. nach der Korrektur nicht alleine deshalb investiert bleiben, weil sie sich tierisch darüber freuen, statt 67% Minus mit dem Index nur 41,5% Minus mit dem sorgfältig ausgewählten Fonds gemacht zu haben. Deshalb geht es aus unserer Sicht nicht darum, durch geschickte Analysen die Fonds zu finden, die auch künftig welchen Vergleichsindex auch immer schlagen, sondern darum, ein verwindungssteifes Portfolio zu schaffen, welches sich möglichst konsistent in der Nähe des mittel- und langfristigen Erwartungshorizontes des Kunden bewegt. Hierzu gibt es hunderte von Fonds, die - konservativer oder dynamischer orientiert - klare Hinweise über ihr wahrscheinliches Verhalten in einer erneuten Baisse geben. Denn eines ist klar: Der größte Anlageerfolg entsteht dadurch, dass herbe Verluste, die anschließend erst wieder mühsam aufgeholt werden müssen (was dem DAX oder dem EuroStoxx ja nun bis heute noch nicht geglückt ist), vermieden werden. Ein Index trifft hier keine Vorkehrungen sondern ist der Spielball der Entwicklungen. Fazit: ETF´s sind zweifelsfrei für Vermögensverwalter und Dachfonds-Manager ein ideales Vehikel, um schnell und günstig in Märkte ein- und auszusteigen, um - wiederum durch aktives Management die passiven Ergebnisse des ETF´s für den Anlegererfolg zu nutzen. Unter Abgeltungssteuergesichtspunkten verbietet sich die Depotstrukturierung durch ETF´s unmittelbar auf Kundenebene, da keine wie auch immer geartete starre Mixtur von Index-Fonds auch nur den Hauch einer Chance hat, das Ergebnis aus einem Mix vermögensverwaltender Fonds dauerhaft zu überbieten. Hinzu kommt, dass der 34c-Vermittler - auch als Honorarberater - für jeden Switch zunächst den Auftrag des Kunden benötigt, so dass er gar nicht in der Lage wäre, ETF´s so sinnvoll einzusetzen wie der Fondsmanager oder der Vermögensverwalter. Dass es die Honorarberatung durch den Wegfall der Absetzbarkeit der Honorare ab 2009 zudem nicht einfacher haben wird, kommt erschwerend hinzu. Da sucht man schon gerne mal nach vordergründig plausiblen Argumenten.

|

||||

|

|

||||

|

Das, wobei unsere Berechnungen versagen, |

||||

|

|