Termine, Termine ...

Termine, Termine ...

|

|

Über

mangelnde Präsenz brauchen wir uns in diesem Jahr sicher nicht zu beklagen.

Alleine im ersten Halbjahr sind wir dreimal (möglicherweise sogar

viermal) auf Tour quer durch Deutschland. Stets geht es dabei um den vermögensverwaltenden Aspekt, der - gut gemixt - dem

Anlegerportfolio bestens bekommen sollte. So starten wir - erstmals -

im März mit der "Hidden Champions Tour - Geschlossene

Beteiligungen". Vorgestellt werden sechs Nischenangebote, die

jeweils für sich betrachtet den vermögensverwaltenden Aspekt im

Sinne einer aktiven Steuerung der Asset-Allokation noch nicht

erkennen lassen. Unstrittig ist aber, dass geschlossene

Beteiligungen oft deutlich krisenresistenter als Börsenkurse sind,

so dass eine Beimischung dem Depot häufig gut tut. Und hier kommt

natürlich der Aspekt der Streuung ins Spiel, denn auch im Segment

der geschlossenen Beteiligungen ist Streuung natürlich der

kosteneffizienteste Weg zur Risikominimierung.

Sechs

Anbieter aus den Bereichen Schiffszweitmarkt, Private Equity im

Nachhaltigkeitssegment, Vorzugskommanditkapital für bestehende

Schiffsfonds, Immobilien-Chancen, Wasseraufbereitung und

Solarenergie aus Südeuropa präsentieren ein gut gemischtes Spektrum

von Anlagemöglichkeiten, welches - soweit wünschenswert im Einzelfall -

mit einem einzigen Kooperationsvertrag über uns abgewickelt

werden kann.

Kurzentschlossene melden sich sofort an. Hier die Termine:

|

Hidden Champions Tour -

Geschlossene Beteiligungen |

|

Ort |

Datum |

Zeit |

| Hamburg |

03.03.2010 |

14:00 -

18:30 Uhr |

| München |

10.03.2010 |

14:00 -

18:30 Uhr |

| Frankfurt/Main |

17.03.2010 |

14:00 -

18:30 Uhr |

Empfang ist jeweils ab

13:30 Uhr. Im Anschluss laden wir Sie zum Get-together-Buffet ein, bei

dem in zwangsloser Atmosphäre Gelegenheit besteht, mit den Referenten zu

diskutieren oder weitere Details zu erfragen. Details/Anmeldung über

www.aecon-gmbh.de/service/hc-tour-2010-gB.htm.

Im April

gehen wir dann einmal mehr mit dem IVIF (Interessenverbund

vermögensverwaltender Investment-Fonds) auf Roadshow. In nunmehr

sechs Städten geht es diesmal weniger darum, die erfolgreichen

Fondskonzepte erneut vorzustellen, als vielmehr darum, Bilanz zu

ziehen, inwieweit die Fonds auch der Krise standhalten konnten. Was

wurde verändert und was würde man - auch angesichts temporär

schlechter Erfahrungen - genau so (und warum) wieder machen? Und natürlich was

gibt es Neues und Wissenswertes von den sechs Fondsinitiatoren? Hier

die Termine, zu denen Sie sich über

www.ivif.de bereits anmelden

können.

|

IVIF-Roadshow |

|

Ort |

Datum |

Zeit |

| München |

12.04.2010 |

14:00 -

18:00 Uhr |

| Stuttgart |

13.04.2010 |

14:00 -

18:00 Uhr |

| Frankfurt/Main |

14.04.2010 |

14:00 -

18:00 Uhr |

| Berlin |

19.04.2010 |

14:00 -

18:00 Uhr |

| Hamburg |

20.04.2010 |

14:00 -

18:00 Uhr |

| Düsseldorf |

21.04.2010 |

14:00 -

18:00 Uhr |

Jeweils im

Anschluss sind Sie zum Fingerfood-Buffet und zur Diskussion mit den

Referenten eingeladen. Ein weiterer Termin für Wien ist noch im

Planungsstadium.

Im Mai

begleiten wir die sich in diesen Tagen in Berlin etablierende

Kuzu-Holding, über deren Aktivitäten wir bereits in unserer Ausgabe

vom Dezember letzten Jahres ansatzweise berichteten - ggfs. nochmals

nachlesen über

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter7-22.12.2009.htm.

Die außerordentliche Investment-Chance "Bosporus Shipyards" wird nun

neben der weichkostenfreien Private Placement-Version auch in einer

Retail-Variante mit BaFin-Zulassung zur Verfügung stehen. Selim Kuzu

wird das Beteiligungsangebot in allen Facetten beleuchten und die

außerordentlichen Chancen für Kunden, aber auch für Vermittler, die

an den laufenden Erlösen partizipieren können, vorstellen. Ein

weiterer Gast wird über den Kapitalmarkt sowie dessen Risiken und

Chancen referieren. John B. Marshall ist einer der international

bekannten institutionellen Marktanalysten. Wir erwarten hier

einen spannenden (übrigens in deutscher Sprache gehaltenen) Vortrag. Merken Sie sich den Termin

Ihrer Wahl bereits vor - gerne können Sie sich auch schon bei uns

verbindlich anmelden.

|

Symposium "Maritime Infrastruktur

und Kapitalmarkt" |

|

Ort |

Datum |

Zeit |

| München |

18.05.2010 |

14:00 -

17:30 Uhr |

| Frankfurt/Main |

19.05.2010 |

14:00 -

17:30 Uhr |

| Hamburg |

25.05.2010 |

14:00 -

17:30 Uhr |

| Düsseldorf |

26.05.2010 |

14:00 -

17:30 Uhr |

Im Juni werden

wir voraussichtlich erstmals eine institutionelle Version der Hidden

Champions Tour begleiten. Zusammen mit der Kommalpha Institutional

Consulting GmbH werden wir die Vorstellung von fünf Anlagekonzepten

ausschließlich für eine institutionelle Zuhörerschaft begleiten.

Interessenten können sich zu gegebener Zeit über die XING-Gruppe

"Institutionelle Anleger" anmelden.

Aber auch

die Teilnehmer und Termine für die klassische "Hidden Champions

Tour" stehen bereits fest. Präsentieren werden wir in diesem Jahr

folgende sechs Gesellschaften aus vier verschiedenen Ländern (in

alphabetischer Reihenfolge): Da Vinci Invest AG, FAIRsekur

Investment AG, Jupiter Assel Management Ltd., Patriarch

Multi-Manager GmbH, Staedel Hanseatic SIA und SysTrade Capital AG.

Wenn Ihnen die Namen nicht auf Anhieb geläufig sind, so haben wir

unser Ziel, Ihnen erneut eine hochinteressante Veranstaltung zu

bieten, schon fast erreicht. Hier die Termine (noch unter dem

Vorbehalt der Buchungsbestätigungen):

|

Hidden Champions Tour 2010 |

|

Ort |

Datum |

Zeit |

| Frankfurt/Main |

01.09.2010 |

14:00 -

18:30 Uhr |

| Hamburg |

08.09.2010 |

14:00 -

18:30 Uhr |

| München |

15.09.2010 |

14:00 -

18:30 Uhr |

| Düsseldorf |

22.09.2010 |

14:00 -

18:30 Uhr |

| Berlin |

29.09.2010 |

14:00 -

18:30 Uhr |

Im Vorfeld

der Veranstaltung werden Sie übrigens ab 11:00 Uhr von Dexia Life &

Pensions zu einer besonderen Zusatz-Veranstaltung eingeladen. Präsentiert

wird Ihnen die neue Generation des Policenmantels für ein

vermögensverwaltetes Depot, in dem Sie - basierend auf den

Zielvorgabe des Kunden - selbst agieren können. Kostengünstiger als

bisherige Angebote bekommen Sie hier einen Luxemburger Policenmantel

vorgestellt, der neben den bekannten steuerlichen Vorzügen

zusätzliche Vorteile vor allem beim Thema "Schenken und Vererben"

bietet. Ab 12:30 Uhr lädt Dexia Life & Pensions die Teilnehmer der

Vormittags-Präsentation zu einem leichten Mittagsbuffet ein. Im

Anschluss an die Hidden Champions Tour sind Sie dann natürlich Gast

unseres schon fast traditionellen Get-together-Buffets, bei dem

Gelegenheit zum Austausch mit den Referenten besteht.

Im November

wird der Veranstaltungsmarathon für uns dann ein Ende beim 12.

Petersberger Treffen finden, welches natürlich wieder von Drescher &

Cie. ausgerichtet wird. Wie wir - noch halbwegs vertraulich -

bereits vorab erfahren durften, wird sich das diesjährige

Petersberger-Treffen mit dem Themenkreis "Absoluter Ertrag 2.0" - und

damit natürlich mit vermögensverwaltenden Konzepten - befassen. Kein

Wunder, dass unter diesen Umständen der IVIF Präsenz anstreben wird.

Details werden ab dem 2. Quartal auf der Website von Drescher & Cie.

veröffentlicht (www.drescher-cie.de/index.php/fondsseminare/petersbergertreffen/2010).

Freuen Sie

sich also auf eine spannende Vielfalt von Veranstaltungen, die Ihnen

stets eine Reihe von Vorträgen bündeln, so dass Sie - unter

Verzicht auf viel Ballast-Programm - an einem halben Tag quasi jeweils

sechs Roadshows absolvieren können. Am besten, Sie versäumen keine

der genannten Veranstaltungen.

|

Krisen

sind nun wirklich nichts Neues Krisen

sind nun wirklich nichts Neues |

Jede neue Krise ist natürlich derart präsent, dass

stets wieder der Eindruck entsteht: Nie war es so schlimm wie gerade

jetzt. Als es im Oktober 1987 zum Crash kam, hörten wir, dass dies das

höchste Minus in der Geschichte des Dow Jones Index war. In absoluten

Zahlen war dies richtig, prozentual natürlich war der Crash in 1929 und

die sich anschließende Weltwirtschaftskrise ungleich schlimmer. Um einen

Eindruck zu gewinnen, wie sich z. B. der 1987er-Crash auswirkte, ziehen wir

einfach mal die Entwicklung eines schwergewichtigen Aktienfonds heran,

der damals bereits existierte. Rund 37% Minus musste der "DWS

Vermögensbildungsfonds I" damals einstecken und man sprach von einer

Jahrhundertkrise, was doch nichts anderes heißt, als dass man nun glaubte,

für 100 Jahre Ruhe zu haben vor einem derart gewaltigen Ereignis.

Der Fonds schickte sich gerade an, seinen Höchststand

wieder zu erreichen, als es im Oktober 1989 erneut zu einem Rückschlag

kam und erst im Juli 1990 konnten sich Anleger über einen neuen

Highscore des Fondskurses freuen. Hätte jemand damals orakelt, dass bereits in den

kommenden zwei Jahrzehnten zwei deutlich heftigere Rückschläge zu

erwarten sind, wäre er wahrscheinlich für verrückt erklärt worden. Schon

1998 kriselte es erneut in der Weltgeschichte. Die Schwierigkeiten von

Russland und Argentinien erschütterten die Welt dabei nicht so sehr wie

die daraus entstehenden Folgen für den legendären "LTCM-Fonds". Nur

durch einen gewaltigen Kraftakt konnte der Crash für die globale

Finanzwirtschaft damals abgewendet werden. Der "DWS

Vermögensbildungsfonds I" quittierte es mit einem Absturz von mehr als

32% in nur zweieinhalb Monaten.

Dann dauerte es nur noch eineinhalb Jahre bis zum Platzen

der Technologieblase. Fast 52% Einbruch - verteilt auf drei Jahre -

bescherte diese erneut zur Jahrhundertkrise (dabei hatte das Jahrhundert

doch gerade erst begonnen) hochstilisierte Baisse dem DWS-Fonds, der am

29.03.2000 seinen letzten Höchststand erreichte, den er bis heute nicht

wieder übertreffen konnte. Und nun die Finanzkrise, die den

Anteilseignern erneut einen Drawdown ihres Fondsvermögens um nahezu 48%

auferlegte. Wohlgemerkt: Die Daten zum DWS-Fonds sollen hier lediglich

bildhaft die Folgen für einen - tatsächlich überdurchschnittlich guten -

Aktienfonds veranschaulichen.

Sind Krisen wirklich heftiger geworden und ereilen

sie uns in zunehmend kürzeren Zeitintervallen? Eines ist klar: Die

herkömmlichen Annahmen über die Risiko-Wahrscheinlichkeit haben ihre

Gültigkeit nicht erst in den letzten Jahren verloren. Wer bspw. heute nach wie

vor mit einer Normalverteilung der Tagesschwankung von Börsenkursen

rechnet, muss sich über ernüchternde Ergebnisse nicht wundern. Während

eine solche Normalverteilung in der Regel davon ausgeht, dass der Dow Jones

Index rein statistisch betrachtet nur alle 300.000 Jahre um mehr als 7%

an einem Tag schwankt, ist dies alleine in den letzten 100 Jahren rund

50-mal passiert - also 150.000-mal so oft wie in der Theorie. Kein

Wunder, dass viele Fonds, die ihr Konzept allein auf aus statistischen

Zeitreihen abgeleiteten Annahmen aufgebaut haben, total aus dem Ruder laufen.

Lassen Sie uns in den nächsten Ausgaben einmal die

großen Börsenkrisen etwas genauer beleuchten. Was hat sie ausgelöst und

wie könnte man sie vielleicht vermeiden? Fangen wir an mit einer Krise,

die noch gar keine wirkliche Börsenkrise war, die aber trotz ihrer

Einzigartigkeit ganz viele Gemeinsamkeiten mit den "Bubbles der Neuzeit"

aufweist. Dazu müssen wir zurück bis ins 16. Jahrhundert.

|

|

Wer dem alten Schunkellied "Tulpen aus Amsterdam"

glaubt, der irrt. Bis ins 16. Jahrhundert hinein waren nämlich Tulpen

nicht nur in Amsterdam sondern in ganz Europa völlig unbekannt. Erst im

Jahr 1560 gelangte das Gewächs aus seiner Heimat in Zentralasien über

das Osmanische Reich bis nach Europa. Zehn Jahre später wurde die

Tulpenzwiebel auch in Europa angebaut. Warum dann ausgerechnet in den

Niederlanden der Tulpen- Wahnsinn ausbrach, ist nicht nachvollziehbar.

Doch es dauerte noch einige Zeit bis dahin. Im Jahr 1588 wurde die

Republik der Vereinigten Niederlande überhaupt erst gegründet. 20 Jahre

später öffnete die Börse in Amsterdam erstmals ihre Pforten.

Tulpen waren zu diesem Zeitpunkt aufgrund ihrer

Seltenheit teuer und avancierten so zum Statussymbol der Oberschicht.

Kaufleute, die durch den Ostindienhandel zu Reichtum gelangt waren,

pflanzten sich die schöne, aber seltene Blume in ihre abgeschirmten

Gärten und prahlten damit, sich mehr Tulpen leisten zu können als der

Nachbar oder der Geschäfts-Konkurrent. Im Jahr 1623 kostete eine einzige

Zwiebel der beliebten Sorte "Semper Augustus" bereits mehr als 1.000

Gulden - dies entsprach drei bis vier Jahreseinkommen (!) eines

gewöhnlichen Handwerkers.

Kein Wunder, dass binnen kurzer Zeit ein neuer

Berufszweig geboren war. Tulpenzüchter nutzten die hohen Preise zu ihrem

Vorteil und bald gab es über 500 verschiedene Sorten. Die weiter

steigenden Preise übertrafen zunächst das ständig steigende Angebot.

Tulpenzwiebeln wechselten bei Auktionen in ausgewählten Wirtshäusern den

Besitzer. Die steigenden Preise verleiteten nun die breite Masse, ihre

Ersparnisse zusammenzukratzen und in Tulpenzwiebeln zu investieren.

Nicht selten kam es vor, dass ganze Wohnhäuser im Tausch gegen nur eine

einzige Tulpenzwiebel den Besitzer wechselten. Es entwickelte sich damals

sogar ein Derivatemarkt für Tulpenzwiebeln. Optionen und sogar

Futures wurden eingesetzt, um die Gewinnaussichten zu maximieren. Im

Jahr 1636 kostete die oben erwähnte "Semper Augustus" bereits mehr als

10.000 Gulden und der Terminmarkt hatte sich inzwischen völlig vom

physischen Handel abgekoppelt.

Erst im Februar 1637 kam, was zwangsläufig kommen

musste. Am 7. Februar hielten sich die Käufer bei einer Auktion in einem

Haarlemer Wirtshaus auf einmal zurück. Der Mut, auf weiter steigende

Preise zu setzen, hatte sie offensichtlich verlassen. In den folgenden

Tagen brach der Tulpenmarkt in ganz Holland zusammen. Händler versuchten

verzweifelt, Käufer für ihre Ware zu finden, während die Züchter den

Händlern die auf zukünftige Lieferungen gerichteten Verträge unter die

Nase hielten. Dies half wenig, weil diese alle innerhalb von wenigen Tagen

zahlungsunfähig waren.

Fast die Hälfte der Bevölkerung war in den boomenden

Tulpenhandel involviert. Ihr Vermögen schmolz binnen weniger Tage um

95%. Züchter und Händler stritten noch jahrelang um die Erfüllung der

Verträge. Die niederländische Regierung erklärte sich für nicht

zuständig. Die Städte sahen sich überfordert und mühsam wurde sukzessive

ausgehandelt, dass die geschlossenen Verträge zumindest in einer

Größenordnung von 3% bis 5% zu erfüllen seien, weil nur so ein

Zusammenbruch des Wirtschaftssystems vermieden werden konnte.

Glücklicherweise florierte der Ostindienhandel auch weiterhin, so dass

schlimme langfristige Folgen vermieden werden konnten.

Nichts, aber auch gar nichts unterscheidet diese

Krise in den Eckpunkten ihrer Entstehung von einer geplatzten

Technologie-Bubble. Ein neuer Wirtschaftszweig; Ungewissheit über die

Nachhaltigkeit seiner Entwicklung; die durch stark steigende Preise

ausgelöste Gier, die den Trend nur noch verstärkt; eine Nachfrage, die

aufgrund der Massenpsychose dass schon stark gestiegene Angebot immer

noch übersteigt - und dann letztendlich die rigorose und kompromisslose

Kapitulation.

Lesen Sie in der nächsten Ausgabe, wie Frankreich

bereits im 18. Jahrhundert eine strukturierte Anleihe begab, bei der die

Dauer der vom Staat gezahlten Leibrente von einem Index abhängig war,

der sich nach der Lebenserwartung von 30 jungen Damen bemaß.

|

Noch vor wenigen Monaten war man sich

einig: Der Goldpreis steigt und der Greenback fällt. Und

dann kam es wieder einmal ganz anders. Plötzlich schlug

die Stimmung um und der Goldpreis fiel während der

Dollar auf einmal wieder Stärke zeigte. Was war

passiert? Während es die Welt kaum zur Kenntnis nahm,

dass peruanische Staatsanleihen seit kurzem

Investmentgrade-Status haben, reagierte man bestürzt auf

die Nachricht, dass für Griechenland der Staatsbankrott

ein denkbares Szenario sein könnte. Dass dieser

Nachricht deutlich mehr Beachtung geschenkt wurde, lag

sicherlich nicht daran, dass das Bruttosozialprodukt

Griechenlands dreimal so groß ist wie das von Peru.

Immerhin macht Griechenlands Anteil am globalen

Bruttosozialprodukt lediglich 0,5% aus - eigentlich zu

wenig, um international Turbulenzen im Währungsgefüge

auszulösen. Was letztendlich Ausschlag gebend war, ist

die Tatsache, dass Griechenland zur Euro-Zone gehört -

mit welchen Betrügereien auch immer die Aufnahme in den

Kreis der Euro-Länder bewirkt wurde.

Aber ist ist ja nicht Griechenland

alleine. Schwäche wird auch von anderen Euro-Ländern

gezeigt und schon ist von den "PIGS" die Rede, wobei

politisch korrekter und auch vollständiger vielleicht

das Kürzel "PIIGS" gebraucht werden sollte, denn neben

Portugal, Italien, Griechenland und Spanien kann

sicherlich auch Irland zu den Nationen gezählt werden,

die ihren Beitrag zur Euro-Schwäche leisten.

Also: Alles Kehrt-schwenkt-Marsch?

Staatspleite oder nicht ist akut vielleicht weniger die

Frage als die Wirkung, die das subjektiv steigende

Risiko aus Sicht der Marktteilnehmer hat. Dieses lässt

sich eindeutig an den Kosten für eine

Kreditausfallversicherung der "PIIGS-Staaten" ablesen,

die in schöner Parallelität zum Dollar-Wert gegenüber

dem Euro verlaufen. Genau betrachtet lässt die

Entwicklung den Charttechnikern eindeutigen Spielraum

für weitere Dollarstärke auch vom aktuellen Niveau aus.

Was aber, wenn man in Euroland auf

einmal auf die Idee kommt, dass man es ausgerechnet den

"PIIGS" zu verdanken hat, wenn die Blessuren der

Finanzkrise schneller als zunächst angenommen überwunden

werden könnten? Eine völlig abwegige Idee? Mitnichten,

denn tatsächlich können bspw. deutsche Unternehmen den

Exportmotor in einem höheren Gang fahren, denn deutsche

Exportartikel sind weltweit gerade deutlich billiger zu

haben. Was wäre, wenn man sich in Euroland darauf

einigt, Griechenland und erforderlichenfalls weitere

Länder vor dem Bankrott zu bewahren, um den Euro nicht

zu gefährden? Unterm Strich kämen wir damit vielleicht

sogar besser weg, als wenn das Thema "Staatsbankrott"

gar nicht erst auf den Tisch gekommen wäre. Würde eine

solche Stützungsabsicht bei den entscheidenden Stellen

auch noch rechtzeitig durchsickern, so könnte sich die

deutsche Exportindustrie auf geraume Zeit noch günstige

Wechselkursgeschäfte und damit steigende Gewinne

sichern.

Alles natürlich nur hypothetisch,

denn es kann - wie eigentlich fast immer - auch völlig

anders kommen. Konsequenz für den Anleger? Keine, denn

der Anleger (wir sprechen hier stets vom Privatanleger,

der durch einen freien Finanzdienstleister beraten wird)

hat im Zweifelsfall bereits Anlagen, bei denen

wesentliche Anteile von Fremdwahrungsinvestitionen auf

die eine oder andere Art und Weise - sei es durch

Währungsabsicherung, Marktfutures oder einfach die

deutliche Reduzierung entsprechender Positionen -

abgesichert sind. Dies hat - bspw. bei einem

währungsgesicherten Goldfonds - zwar in jüngster Zeit

die Währungsgewinne herausgehedgt, wird sich jedoch bei

gegenläufiger Dollarrichtung auch wieder bezahlt machen.

Dort, wo eine Währungsabsicherung nicht generell

vorgesehen ist, kommt der Frage, ob ein Fondsmanager

seine Allokationsentscheidungen auch wirklich aus

Euro-Sicht trifft, entscheidende Bedeutung zu - siehe

auch die Ausführungen im heutigen Fonds-Check.

Bleibt die Frage, ob man bei

geschlossenen Fonds aktuell auf Fonds setzen sollte, die

ihre Erträge in US Dollar erzielen. Hier gibt es von uns

natürlich keine klaren Prognosen, weil wir es - wie

übrigens auch alle, die sagen, sie könnten es - einfach

nicht wissen und weil es im Fall des Falles sowieso

völlig anders kommt. Hier können wir nur den einfachen

Rat geben, der Frage nachzugehen, ob das zu heutigen

Kursen eingegangene Investment einen ausreichend hohen

Wertzuwachs generiert, so dass nach Abzug einer

angemessenen Risikoprämie immer noch ein im Vergleich zu

einer Euro-Anlage ansprechender Ertrag bleibt. Natürlich

ist dabei - wie bei jeder Euro-Anlage auch - von

entscheidender Bedeutung, wie realistisch der

prognostizierte Wertzuwachs in US Dollar angenommen

werden kann. Berechnet man die Risikoprämie (bspw. über

eine entsprechende Staffelung) großzügig genug, dann

bleiben vom Währungsrisiko letztendlich nur noch die

Chancen übrig (was einmal mehr zeigt, wie gut die

Chinesen beraten sind, für Chance und Risiko das gleiche

Wort zu verwenden).

|

|

"Absolute Return", "Total Return" oder auch einfach nur

"Long/Short" - alles Synonyme für die Hoffnung, beim nächsten Crash gut schlafen

zu können, weil man nun endlich einen Fonds hat, der auch bei fallenden Börsen

Gewinne einstreichen kann. Der Trend ist klar identifiziert. Die

Marketingabteilungen der großen Kapitalanlagegesellschaften wissen, was der

Anleger will. Wie sonst hätten so viele kleine Gesellschaften die Krise mit

Volumenzuwachs überstehen können, während die etablierten Gesellschaften kräftig

Federn lassen mussten?

Da wir uns naturgemäß gerne mit neuen Fonds dieser Machart

beschäftigen, führen wir natürlich viele Gespräche und sehen viele

Präsentationen zum Konzept entsprechender Fonds. Beileibe nicht alle Konzepte

sind schlüssig. Backtests vermitteln uns nicht selten den Eindruck, dass man

wohl besser erst mal abwartet, weil selbst Achtungserfolge in den ersten 12

Monaten die Gefahr bergen könnten, dem Zufall geschuldet zu sein.

Einfacher ist die Sachlage dann, wenn sich bspw. bekannte

Manager mit einem nachvollziehbaren Track Record selbständig machen, um ihr

erfolgreiches Management zukünftig im eigenen Namen zu vermarkten, oder etwa

auch, wenn ein Portfolio nachprüfbar seit Jahren für eigene Mandanten und/oder

institutionelle Investoren erfolgreich verwaltet wurde, so dass die nun

erfolgende Auflage eines Publikumsfonds nur die konsequente Weiterführung der

bisherigen Tätigkeit ist.

Im vorliegenden Fall ist die Sachlage noch ein wenig anders.

Eine vor mehr als 20 Jahren in London gegründete Investment-Boutique, die

inzwischen mehr als 50 Milliarden Euro verwaltet, hat bereits für die britischen

Kunden einen Multi-Asset-Strategiefonds aufgelegt. Der verantwortliche Manager

des Fonds ist - anders als oft gerade in angelsächsischen Ländern üblich -

bereits seit 25 Jahren bei der Company und versteht sich auf sein Geschäft. Sein

Stellvertreter ist (mit einjähriger Unterbrechung) seit 1995 an Bord. Insgesamt

arbeitet man mit einer flachen Struktur mit einem "Multi-diszipliniertem Team",

ein Ansatz, der bei näherer Betrachtung den traditionellen Strukturen mit tiefer

Hierarchie deutlich überlegen scheint.

Mit

dem vor sechs Jahren aufgelegten UK-Fonds ist man für ein ambitioniertes Ziel angetreten.

4%-Punkte über LIBOR sollten in rollierenden Fünf-Jahres-Zeiträumen

erwirtschaftet werden. Dabei wird das Portfolio wesentlich wie ein klassisches

Balanced-Portfolio mit Aktien, Staats- und Unternehmensanleihen sowie

Geldmarktinstrumenten aufgebaut. Es gibt jedoch keinerlei Beschränkungen und

damit maximale Flexibilität in der Asset Allocation, wobei allerdings einige

selbst auferlegte Restriktionen zur Sicherstellung einer erwünschten

Diversifikation und Risikosteuerung gewisse Grenzen vorgeben (bspw. werden -

gemessen am Kaufzeitpunkt - nie mehr als 5% in Papiere eines Unternehmens

gewichtet). Zusätzlich können jedoch Assets und/oder Währungen über Derivate

abgesichert werden. Zudem können in begrenztem Maße Immobilien, Rohstoffe.

Währungen und alternative Strategien beigemischt werden, sofern dies mittels

handelbarer Wertpapiere möglich ist.

Alle Entscheidungen zur Portfolio-Konstruktion werden stets

vor dem Hintergrund des übergeordneten Ziels getroffen: Eine Ziel-Performance

("Target Return") von 4% über dem Libor über einen beliebigen

Fünf-Jahres-Zeitraum bei einer Volatilität, die sich nicht über 10% bis

12%hinaus bewegt.

|

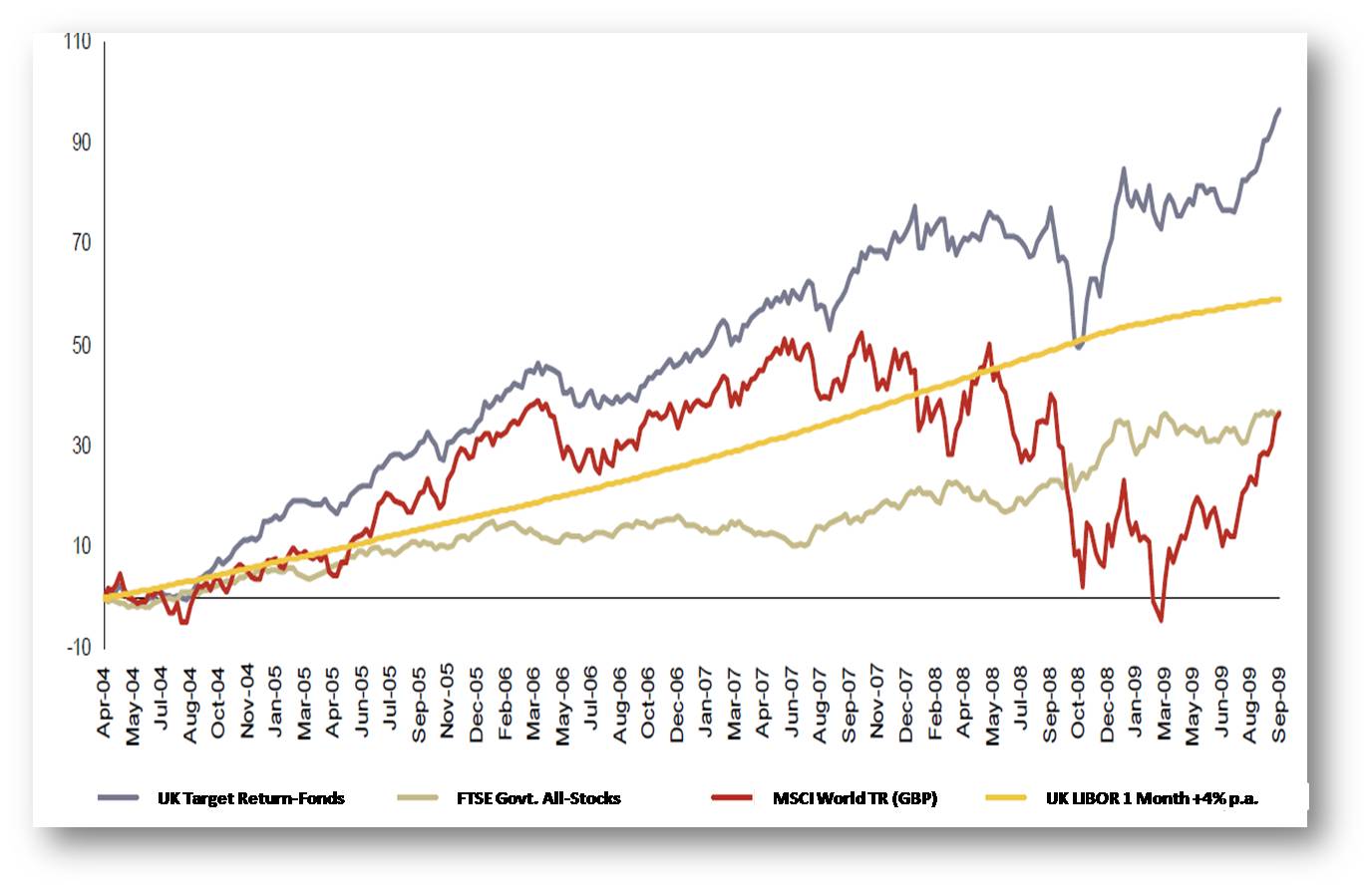

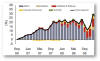

Über nun bald sechs Jahre beweist das

Management-Team, dass die Ziele im Einklang mit der praktischen

Umsetzbarkeit stehen. Fast ausnahmslos bewegte sich die Wertentwicklung

oberhalb des gesetzten Ziels. Selbst der rund 30%-ige Einbruch im Herbst

2008 konnte in nur vier Monaten kompensiert werden. |

|

|

Schaut man sich für diesen Zeitraum (damals gab es

signifikante Schwierigkeiten mit einer nicht vom Staat geretteten

US-Bank), so erkennt man, dass der Drawdown nicht durch Verluste mit

Anleihen ausgelöst wurde. Sehr wohl erhöhte sich der Performancebeitrag

von Anleihen jedoch in der Folge. |

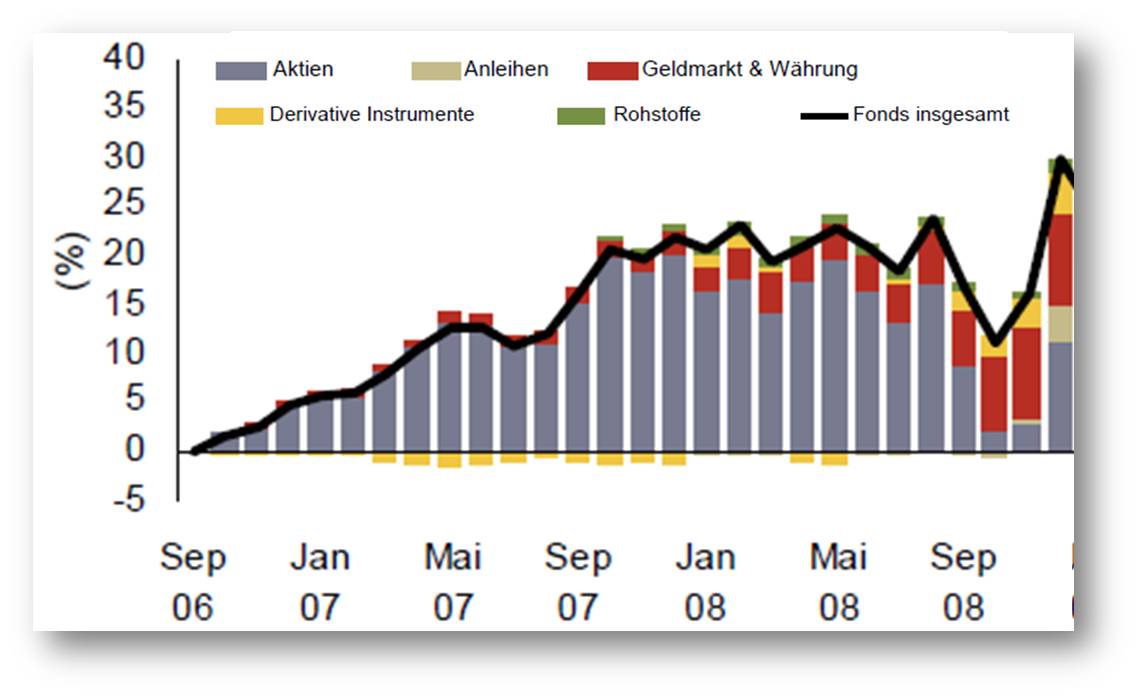

Dies ist ein Indiz für das aktive Management, welches zudem

offensichtlich auch in diesem Fall die richtige Entscheidung zur Änderung der

Allokation getroffen hat. Während im September der Anteil von Anleihen im

Fondsportfolio noch deutlich unter 4% lag, wurde dieser Anteil in den folgenden

beiden Monaten auf knapp 20% aufgestockt. Hinzu kam eine weitere Aufstockung des

Anleihenanteils über synthetische Positionen (Derivate). Gleichzeitig wurde im

Oktober 2008 die Absicherung des Aktienanteils vollständig aufgelöst und erst im

Januar 2009 wieder zugeschaltet. Durch diese sehr selbstbewusste Positionierung

konnte der Fonds einen rund 30%-igen Rückgang innerhalb von nur vier Monaten

ausgleichen und damit vermeiden, dass selbst bei Wahl eines ungünstigen

Zeitraums ein Fünf-Jahres-Ergebnis unterhalb des formulierten Ziels gezeigt

werden muss. Dabei konnte die Volatilität über einen Fünf-Jahres-Zeitraum sogar

unter 10% gehalten werden.

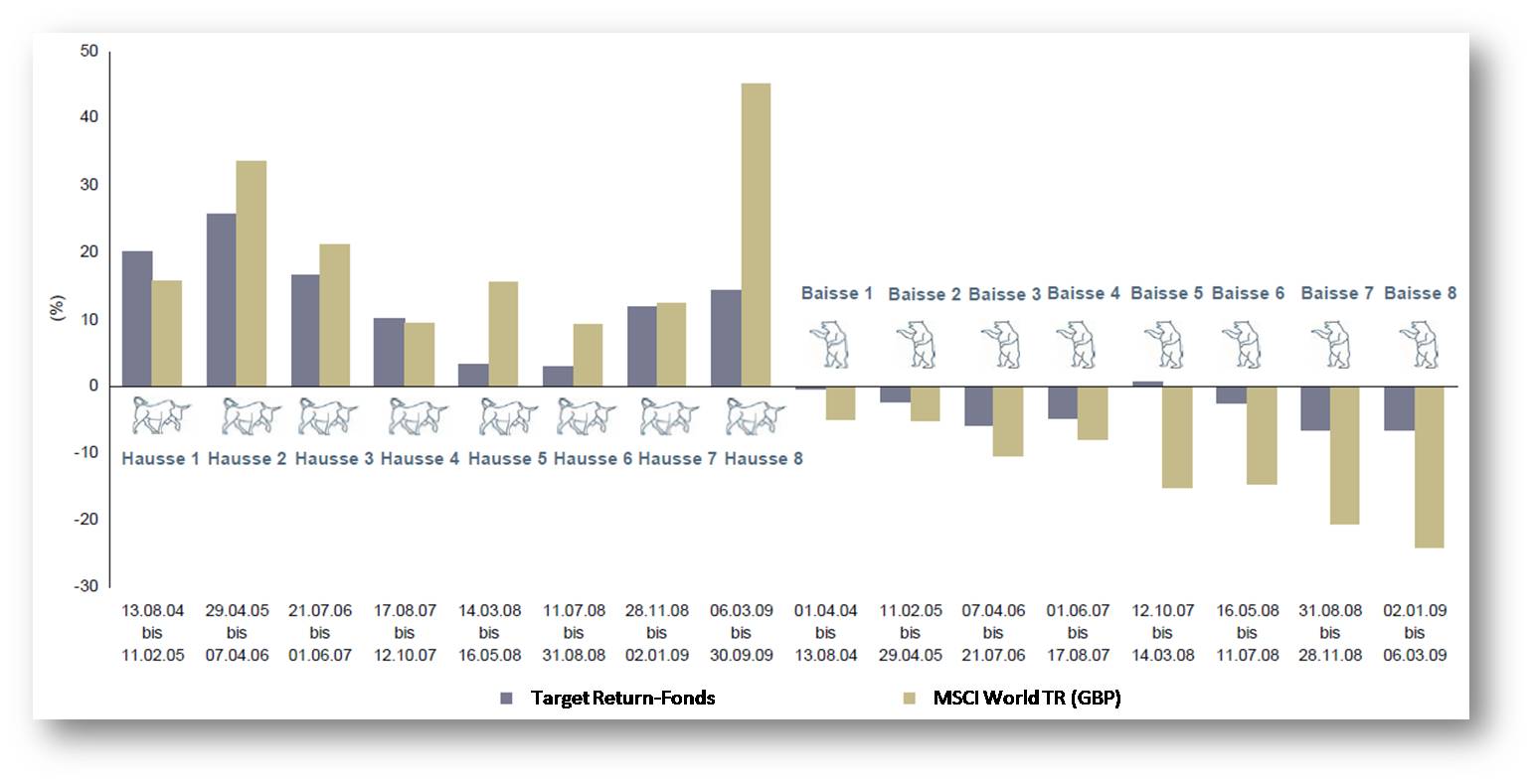

Kommen wir zur Frage, welchen Beitrag ein solcher Fonds für

den Aufbau eines Anleger-Portfolios leisten kann. Ordentlicher Wertzuwachs bei

erträglicher Schwankung ist sicherlich ein gutes Argument für die Aufnahme eines

solchen Fonds ins Kunden-Depot. Noch größeren Vorteil bringt ein solcher Fonds

jedoch dadurch, dass er Verluste in Zeiten, in denen viele an der

Aktienmarktentwicklung hängende Fonds tief in die Miesen rutschen, deutlich

begrenzt und umgekehrt etwas "zahmer" performt, wenn die Aktienbörsen bester

Laune sind.

|

Eine Analyse der Wertveränderungen nach Auf- und

Abschwungphasen des MSCI World zeigt, dass der Fonds auch diesem

Anspruch durchaus gerecht wird (alle Grafiken zum Vergrößern anklicken). |

|

Dabei muss man allerdings berücksichtigen, dass der Fonds

sich nicht als Long/Short-Fonds mit dem Ziel, auch in Zeiten fallender Kurse

Wertzuwachs durch Short-Positionen zu generieren, positioniert hat. Derivate

werden ausschließlich zu Absicherungszwecken oder zum Aufbau synthetischer

Long-Positionen genutzt. Zudem ist ausgeschlossen, dass Derivate auf Kreditbasis

erworben werden.

Nun mag man sich getrost die Frage stellen, inwieweit der

Erfolg des Original-Portfolios in anderen Währungen replizierbar ist. Erste

wichtige Erkenntnis dazu: Natürlich handelt es sich bei der Euro-Variante des

Fonds, die im März die Vertriebszulassung erhalten wird, nicht um die Umrechnung

der UK-Ergebnisse in Euro. Zwar sind wir dies von vielen Gesellschaften gewöhnt

und warnen stets vor solchen Fonds, da ein Fondsmanager nun einmal wissen muss,

in welcher Währung seine Anleger die Ergebnisse würdigen. Es ist völlig egal, ob

ich in einen UK-Fonds oder in die Euro-Anteilsklasse eines UK-Fonds investiere,

wenn der einzige Unterschied darin besteht, dass die UK-Ergebnisse einfach in

Euro umgerechnet werden. Sie erkennen dies übrigens regelmäßig daran, dass das

Fondsvolumen verschiedener Währungsanteilsklassen identisch ist.

Beim hier in Rede stehenden Fonds ist es anders. Auch wenn

die grundsätzliche Strategie die gleiche ist, so handelt es sich doch um

getrennte Fondsvermögen, die mit Blick auf die jeweilige Währungs-Klientel

gemanagt werden. Gut sichtbar wird dies am Beispiel der im vergangenen Jahr

bereits für US-Anleger aufgelegten Anteilsklasse. Während das Engagement in der

Basis-Währung zum 31.12.2009 bei der UK-Variante des Fonds 68% betrug, lag in

der Dollar-Variante der Anteil des Dollar-Engagements bei 87%. Dabei kann es in

der Gewichtung der globalen Positionen durchaus eine beträchtlich höhere

Übereinstimmung geben, die dann nur durch Währungsabsicherungsentscheidungen,

andere Gewichtung der Aktienanteile in der Fondswährung und andere Währung bei

den Cash-Anlagen zu dieser signifikanten Abweichung führen.

Vorab konnten wir auch in die indikative Startaufstellung des

Euro-Portfolios Einblick nehmen. Hier bestätigt sich der gute Eindruck. So

beträgt der Anteil an UK-Aktien weniger als die Hälfte des Anteils im

UK-Portfolio und der Anteil an US-Aktien und Euroland-Aktien ist jeweils um rund

die Hälfte höher als beim UK-Portfolio. Übereinstimmungen beim Anteil von Aktien

und Anleihen in Schwellenländern sowie bei Staats- oder Unternehmensanleihen

können durch voneinander abweichende Währungssicherungs-Entscheidungen ebenfalls

auf das jeweilige Ziel (für den Euro-Fonds ist dies natürlich der 1M-Euribor +

4% für einen beliebigen Fünf-Jahres-Zeitraum) getrimmt werden.

Für die im Juni letzten Jahres an den Start gegangene

US-Version des Fonds ist die Zeit sicherlich noch zu kurz, um eine abschließende

Beurteilung vorzunehmen. Die Outperformance von mehr als 9%-Punkten über acht

Monate ist jedoch beachtlich, zumal insbesondere in den letzten Monaten der US

Dollar Stärke zeigte, so dass Aktien- und Anleihen-Engagements in Euro oder

Pfund natürlich unter der schwachen Währung gelitten hätten. Der oben bereits

erwähnte Anteil des Fonds-Exposures in der Basiswährung in Höhe von 87% zeigt

bereits, dass man sehr wohl auch hier Absicherungsentscheidungen zum richtigen

Zeitpunkt getroffen hat.

All dies gibt uns ein gutes Gefühl für den Start der

Euro-Variante des Fonds, Nach allem, was wir wissen, sollte dieser Fonds von

Anfang an eine Beimischung wert sein.

|