Finanzdienstleister: Ramponiertes Image

Finanzdienstleister: Ramponiertes Image

|

|

Ob Frisör,

Politesse, Lehrer oder Handwerker, ob Rechtsanwalt oder Steuerberater

- sie alle haben ein deutlich besseres Image als

Finanzdienstleister, die allenfalls noch mit Politikern um die

Rangfolge der Akzeptanz beim Durchschnittsdeutschen ringen. Während

früher noch ein sehr deutlicher Unterschied zwischen Bankern und

Anlageberatern oder Versicherungsvermittlern gesichert war, so sind

die Banken spätestens im Zuge der Finanzmarktkrise auf der

Imageskala nach unten durchgereicht worden. Dabei handelt es sich

zweifelsfrei um einen der wichtigsten Dienstleistungsbereiche

überhaupt, denn seitdem das Versagen des

staatlichen Rentensystems nicht mehr geleugnet werden kann, ist Privatvorsorge wichtiger denn je.

Wenn aber die Bundesbürger Banken und freien Vermittlern/Beratern

nicht mehr trauen, dann bleibt als Alternative nur die

Eigeninitiative. Dass allerdings dürfte in vielen Fällen noch übler

ausgehen als die Beratung durch die tief in der Gunst stehenden

Finanzdienstleister.

Die Suche

nach den Gründen gestaltet sich einfach, wobei es - je nach

Interessenslage - durchaus verschiedene Blickwinkel gibt. Auf einen

gemeinsamen Nenner kommen jedoch inzwischen alle Beteiligten: Es

kann nicht angehen, dass in einem Land, in dem niemand ohne

Meisterprüfung einen Hausflur gegen Bezahlung streichen darf, sofern

er nicht bei einem Malermeister beschäftigt ist, die Vorsorge- und

Anlageberatung vollkommen qualifikationsfrei von jedem gewerblich

betrieben werden darf, der über ein eintragungsfreies polizeiliches

Führungszeugnis verfügt und das Geld für eine eher sinnfreie

Gewerbeanmeldung aufbringen kann. Dabei muss man sich vielleicht mal

die Frage stellen, welcher Schaden durch einen unfachmännisch

renovierten Hausflur im Verhältnis zu einer Fehlberatung in Sachen

Altersvorsorge entstehen kann, zumal der Schaden im Hausflur sofort

sichtbar ist und dementsprechend reklamiert werden kann, wohingegen

der Schaden bei der Altersvorsorge oft erst zu einem Zeitpunkt

offensichtlich wird, zu dem jede Reklamation zu spät kommt.

Der

Handwerker absolviert seine Meisterprüfung bei der für ihn

zuständigen Handwerkskammer, ehe er seinen Handwerksbetrieb eröffnen

kann. Der Steuerberater absolviert ein Studium und/oder jahrelange

Berufspraxis, ehe er bei der Steuerberaterkammer zur Prüfung

zugelassen wird. Gleiches gilt für Rechtsanwälte oder Ärzte. Alle

diese Dienstleistungs- oder Handwerkerberufe regeln ihr Standesrecht

sowie Ausbildungsordnung und Prüfungsrecht in einer eigenständigen

Kammer um den spezifischen Anforderungen des Berufsstandes gerecht

zu werden. So dauert die Ausbildung zum Steuerberater auf dem

akademischen Weg in der Regel mindestens sechs Jahr, auf dem

berufspraktischen Weg sogar durchschnittlich 11 Jahre, ähnlich und

teilweise länger bei Ärzten oder Anwälten. Nicht zuletzt dies dürfte

dafür sorgen, dass ein Rechtsanwalt, Arzt oder Steuerberater eine

deutlich höhere soziale Akzeptanz erfährt als ein Versicherungs-

oder Anlageberater.

Nun steht

praktisch fest, dass es als Folge der Initiative für mehr Qualität

in der Finanzberatung und -vermittlung noch in diesem Jahr zumindest

zwei gesetzliche Regelungen für Finanzdienstleister geben wird,

nämlich die Registrierungspflicht sowie die Aus- und Weiterbildung

respektive der Fachkundenachweis. Die Vermutung liegt nahe, dass es

sich aufgrund unterschiedlicher Interessenlagen von Banken,

Versicherungen, Strukturvertrieben und freien Finanzdienstleistern

einmal mehr um Stückwerk handeln wird. Ausbildungsordnungen für

Banken und Versicherungen sind bei den Industrie- und Handelskammern

etabliert, decken jedoch in keiner Weise den Beruf des

Allfinanzberaters ab. Zu vielfältig sind bereits die Themen, die es

in einer Bank oder einer Versicherung zu lernen gilt, um daraus

herzuleiten, dass auch die Qualifikation für eine umfassende

Altersvorsorgeberatung erbracht werden kann. Was also wird man

künftig wem zumuten wollen?

Halbherzige

Regelungen wie bei der Umsetzung der

Versicherungsvermittlerrichtlinie helfen hier sicher nicht. Aber

auch verschärfte Regeln wie die Streichung der Ausnahmeregelung für

offene Investmentfonds mit EU-Pass und die Qualifizierung

geschlossener Beteiligungen als zu regulierendes Produkt dürften

kaum weiterhelfen, denn zunehmend musste bspw.

Verbraucherschutzministerin Aigner erkennen, dass auch am Schalter

der längst der BaFin-Regulierung unterworfenen Bank großer Schaden

in der Beratung angerichtet werden kann. Endlich wurde einer breiten

Öffentlichkeit klar, dass die Vertriebssteuerung in Banken nicht

unbedingt Rücksicht auf Kundenbedürfnisse nimmt. Der angerichtete

Schaden übertrifft in vielen Fällen die Fehlleistungen des freien

Vertriebes. Was also sollte sich dadurch ändern, dass freie

Finanzdienstleister künftig ebenfalls BaFin-reguliert sind bzw. nur

noch unter einem Haftungsdach tätig sein können?

Da die

BaFin schon jetzt ihren Aufgaben kaum gewachsen scheint, wird sie

bei einer BaFin-Regulierung aller Finanzdienstleister die

Überwachungsaufgaben an die Haftungsdächer delegieren. Bereits heute

kostet die Administration einer Haftungsdach-Anbindung eines

einzelnen Finanzdienstleisters durchschnittlich € 4.000 pro Jahr.

Diese Kosten gehen entweder zu Lasten des Einkommens des

Finanzdienstleisters oder sie müssen auf den Kunden abgewälzt

werden. Leider gibt es noch eine dritte Lösung: Das Haftungsdach

bietet eine kostenlose Haftungsdach-Übernahme an. Im Gegenzug gibt

der Finanzdienstleister seine Unabhängigkeit an der Garderobe ab und

verkauft künftig die Produkte, die entsprechende Deckungsbeiträge

zur Quersubventionierung der Haftungsdach-Kosten ermöglichen.

So würden

wir durch eine flächendeckende BaFin-Regulierung aller

Finanzdienstleistungsprodukte qua gesetzlicher Vorschrift der

Annäherung an die bei den Banken ausgemachten Missstände kräftig

Vorschub leisten. Der Verbraucherschutz kommt damit keinen Schritt

weiter - im Gegenteil: Durch die Weisungsgebundenheit der künftig

dann eben nicht mehr freien Vermittler wird der Wettbewerb deutlich

eingeschränkt. Um diesen Missstand zu perfektionieren müsste dann

natürlich nochmals die Regulierung der Versicherungsvermittler

überdacht werden, denn die logische Konsequenz wäre, dass viele

Vermittler, die sich nicht unter ein Haftungsdach begeben wollen,

künftig offene und geschlossene Fonds über Fondspolicen verkaufen,

was nicht immer zum Vorteil des Anlegers sein muss.

Will man

den Wettbewerb zu Gunsten des Verbrauchers fördern, so bedarf es

einer grundlegenden Überarbeitung aller im Zusammenhang mit der

Berufsausübung stehenden Themen (Qualifikation, Beratungsprozesse,

Rechte u. Pflichten, etc.). Ideal verwirklicht werden könnte dies in

einer eigenen Selbstverwaltung – in der Form einer Körperschaft des

öffentlichen Rechts, also einer Finanzberaterkammer. Mit dem

Kammermodell haben Anwälte, Steuerberater, Ärzte oder Handwerker

gute Erfahrungen vorzuweisen. Hier sind diejenigen mit er

Ausarbeitung des Regelwerks befasst, die tief in der Materie

verwurzelt sind. Warum sollte es bei einer Finanzberaterkammer

anders sein?

Voraussetzung wäre, dass jeder, der in der

Finanz-/Versicherungsberatung tätig ist, Kammermitglied wird und

sich dem einheitlichen Regelwerk unterwirft. Dies gälte

selbstverständlich für alle Bank- und Versicherungsberater ebenso

wie für Mitarbeiter in Strukturvertrieben sowie natürlich für alle

freien Finanzdienstleister. Das Kammermodell wäre schon längst eine

plausible Lösung für die Probleme der Branche gewesen. Dass es nun -

praktisch kurz vor Toresschluss - in die Diskussion kommt, ist

wesentlich der Initiative der EAFP (Europäische Akademie für

Finanzplanung) zu verdanken. Finanzdienstleister, um deren Zukunft

es hier geht, wären gut beraten, sich hautnah mit der Materie zu

beschäftigen statt davon auszugehen, dass es sich hier einmal mehr

um eine Regulierung handelt, die grundsätzlich nichts ändert sondern

allenfalls den administrativen Aufwand erhöht. Diesmal könnte es ein

böses Erwachen geben.

Um mit

breiter Unterstützung für die Idee der Finanzberaterkammer zu Felde

ziehen zu können. hat die EAFP auf ihrer Homepage eine

Online-Umfrage (http://www.eafp.de/118.html)

eingestellt, die nur ganz kurze Zeit beansprucht.

Finanzdienstleister sollten sich die Zeit hierfür nehmen, denn mit

ihren Stimmen wird für ihre Zukunft gekämpft. Hoffen wir, dass man

sich auf eine akzeptable Gesamtlösung besinnt, die dem Schutz des

Verbrauchers auch wirklich dient, statt den Wettbewerb durch

unüberlegte Regulierung weiter zu verzerren. Noch ist es nicht zu

spät!

|

Maritime

Infrastruktur und Kapitalmarkt Maritime

Infrastruktur und Kapitalmarkt |

Was hat Maritime Infrastruktur mit den Kapitalmärkten

zu tun? Viel, wenn das Kapital für die Errichtung solcher

Infrastrukturmaßnahmen über die Kapitalmärkte besorgt wird - sei es über

die Börse oder als Private Placement. Was aber muss man sich unter

Maritimer Infrastruktur eigentlich vorstellen? Abgeleitet ist das Wort

Infrastruktur vom lateinischen "infra", was so viel wie "unterhalb"

bedeutet. Die Infrastruktur ist also der Unterbau, der das Funktionieren

einer Volkswirtschaft durch langlebige Grundeinrichtungen personeller,

materieller oder institutioneller Art überhaupt erst möglich macht.

Ohne ein dichtes Netz von Autowerkstätten wäre die

Verbreitung des Automobils wohl stark eingeschränkt gewesen.

Autohersteller sind auf eine entsprechende Infrastruktur angewiesen, um

Autos besser absetzen zu können. Nicht anders ist es auch in der

Schifffahrt. Schiffe müssen regelmäßig gewartet und repariert oder gar

umgebaut werden. Anleger, die an einem größerem Schiff beteiligt sind,

kennen die Problematik: Werften, die an den großen Handelsrouten liegen,

können Schiffe nur bis zu einer gewissen Größe aufnehmen. Zudem sind 90%

aller Werften auf den Schiffsbau - und nicht auf Wartung und Reparatur -

spezialisiert. Werften in Hamburg oder Rotterdam, am Suezkanal oder im

Mittelmeer können sich, selbst wenn sie wollten, gar nicht auf immer

größere Schiffe einstellen, weil es vor allem an der notwendigen

Wassertiefe in den Küstengewässern hapert. Um Schiffe mit 15 oder 20

Metern Tiefgang ins Dock zu hieven bedarf es aufgrund der dafür

notwendigen Schrägstellung einer deutlich größeren Wassertiefe.

So müssen Schiffe ab einer gewissen Größenordnung für

die große Dockung oder für Reparaturarbeiten tausende von Seemeilen

absolvieren, um einen entsprechenden Hafen anzusteuern. Zuvor muss die

Ladung gelöscht werden, so dass auch noch für einen erheblichen Zeitraum

keine Chartereinnahmen generiert werden können. Noch schlimmer sieht es

aus, wenn ein Schiff mit einem schweren Schaden abgeschleppt werden

muss. Neben dem Schleppschiff muss nicht selten auch noch die Ladung auf

ein drittes Schiff umgeladen werden. Die Kosten sind immens - egal, ob

sie Schiffseigner, Versicherer oder - bei Gewährleistungsschäden -

Schiffshersteller treffen.

|

Nun entsteht am Bosporus ein Service- und

Reparaturhafen, in dem Schiffe bis zu einem Gesamtgewicht von 80.000

Tonnen ins Trockendock gehievt werden können. Dabei ist es sogar

unerheblich, ob die Ladung vorher gelöscht wird oder ob die Schiffe mit

Ladung aufgedockt werden. Warum ausgerechnet die Lage eines solchen

Hafens am Bosporus besonders günstig ist, erklärt sich aus der

Frequentierung dieses Handelsweges. Während der Panamakanal oder der

Suezkanal von 14.000 bzw. 21.000 Schiffen pro Jahr durchquert werden,

bringt es das Nadelöhr Bosporus auf knapp 70.000 Schiffe pro Jahr. Mit

der Fertigstellung weiterer Ölpipelines hin zum Schwarzen Meer wird

insbesondere die Zahl der Tanker, die künftig durch den Bosporus müssen, stark steigen. Kein Wunder, dass

alleine bei Istanbul offiziell jährlich 400 Großschäden bei

Schiffsunglücken registriert

werden.

Wir hatten das Projekt bereits vorab in unserem

Newsletter vom Dezember 2009 beschrieben.

Weitere interessante Informationen finden Sie auf der Website

http://www.bs-maritimeservices.com. Nun geht es in die

Vermarktungsphase, denn nachdem Anleger sich zunächst in einem Private Placement ab € 200.000 praktisch ohne Weichkosten beteiligen konnten

(und noch können),

steht nun in Kürze die Vermarktung im Retailvertrieb ab € 10.000 pro

Anleger auf dem Programm. Rund 85 Millionen Euro wurden bereits vom

Initiator aus eigenen Mitteln investiert. Anders als üblich bleibt die

Kuzu-Gruppe mit diesem Kapital (gut 50% des endgültigen Aktienkapitals)

auch dauerhaft investiert. Die deutschen Anleger investieren über eine

vermögensverwaltende KG ohne Umweg exakt in die gleichen Aktien des

Hafenbetreibers.

AECON ist mit der Administration des Vertriebes

beauftragt. Der Vertrieb selbst kann dabei über unterschiedliche Kanäle

- natürlich auch auf Basis einer Direktanbindung zum Initiator "Bosporus

Shipyards" - erfolgen. Natürlich können AECON-Kooperationspartner die

Abwicklung auch unmittelbar über uns vornehmen. Um das Projekt in seinen

vielen Facetten vorzustellen, laden wir gemeinsam mit der zur

Kuzu-Gruppe gehörenden Bosporus Shipyards zu einer kleinen

Veranstaltungsreihe "Maritime Infrastruktur und Kapitalmarkt" ein. Hier

die Daten:

|

Symposium "Maritime Infrastruktur

und Kapitalmarkt" |

|

Ort |

Datum |

Zeit |

| München |

18.05.2010 |

14:00 -

17:30 Uhr |

| Frankfurt/Main |

19.05.2010 |

14:00 -

17:30 Uhr |

| Hamburg |

25.05.2010 |

14:00 -

17:30 Uhr |

| Düsseldorf |

26.05.2010 |

14:00 -

17:30 Uhr |

Hier geht es zum

Programm und zum

Anmeldeformular

|

|

|

John B. Marshall

und Selim Kuzu

referieren beim Symposium "Maritime Infrastruktur und

Kapitalmarkt" |

Freuen Sie sich auf eine interessante

Veranstaltung, bei der Ihnen neben den erwähnten Themen auch

Perspektiven für weitere interessante Beteiligungsangebote der

Kuzu-Gruppe aufgezeigt werden. So könnte es unter dem Oberbegriff

Infrastruktur bspw. auch Beteiligungsmöglichkeiten an

Wasserkraftwerken oder innerstädtischen Parkhäusern geben. Wir

freuen uns darauf, Sie an einem der Veranstaltungsorte zu begrüßen.

|

|

Staatsschulden sind nun wirklich kein neues Phänomen.

Auch wenn uns der faktische Bankrott von Griechenland heute von den

Medien als etwas Ungeheuerliches präsentiert wird, so müssen wir uns

doch darüber im Klaren sein, dass in den letzten 200 Jahren im Schnitt

jedes Jahr jeder fünfte Staat weltweit mit Bankrott oder

Restrukturierung seiner Schulden in Erscheinung trat.

So ging es auch dem "Ancien Régime", wie die Zeit vor

der Französischen Revolution in Frankreich bezeichnet wurde. Über 100

Jahre befand sich das Land statistisch gesehen in jedem zweiten Jahr in

einem teuren Krieg. Adel und Klerus waren von Steuerzahlungen befreit,

so dass die ganze Last der Staatsfinanzen vom einfachen Volk geschultert

werden musste. Getrost kann man die desolate Lage der Bevölkerung als

einen der Auslöser für die Französische Revolution einordnen. Wären da

nicht einige erfindungsreiche Finanzminister und Banker gewesen, so wäre

Frankreich schon viel früher kollabiert.

Am kreativsten waren wohl die Erfinder von

Leibrenten, bei denen mehrere Anleger ihr Geld bündelten und es dem

Staat im Gegenzug gegen Gewährung einer Leibrente überschrieben. Dabei

wurden Geldanlage und Lotterie miteinander vermengt, weil die Leibrente

der Überlebenden jedes Mal dann stieg, wenn einer der beteiligten

Anleger starb. Diese Systematik bot natürlich auch Anreize, sich aktiv

um das Ableben der anderen Leibrentenempfänger zu kümmern.

Genfer Bankiers entwickelten ein anderes Modell der

Leibrente. Ihre Überlegung war, dass wohl kaum jemand eine längere

Lebenserwartung haben könne als gesunde Mädchen aus dem Genfer

Bürgertum, die ihre Kinderkrankheiten bereits hinter sich hatten. Nun

wurde eine Leibrente kreiert, die so lange gezahlt werden sollte, bis

das letzte der 30 Mädchen als alte Frau sterben würde. Dabei erwarben

die Banker auf dieser Basis zunächst einmal selbst die Leibrenten, die

in handelbare Wertpapiere aufteilten. Es war nichts anderes als eine

Verbriefung von Forderungen, denen man heute wohl aufgrund der zu

erwartenden langen Lebensdauer ein gutes Rating bescheinigen würde. Es

war nicht zuletzt das Geschäft mit Staatsschulden, das Bankhäuser wie

Rothschild aufsteigen ließ. Diese Geschäfte beflügelten die Entwicklung

des Börsenhandels an vielen Finanzplätzen.

Eines konnten Banken und Anleger jedoch mangels

Transparenz nicht berücksichtigen: Die ungeheuerliche Inflation der

Staatsschulden. Nur die Krone und der Finanzminister wussten tatsächlich

um die ruinöse Verschuldungssituation des Staates, der hemmungslos das

Geld seiner Bürger nahm, um die ständig größeren Löcher im

Staatshaushalt zu stopfen. Eine Finanzplanung gab es nicht. Kamen die

Einnahmen nicht schnell genug, so wurden zusätzliche Banknoten

ausgegeben, weil der Staat ansonsten Bankrott hätte anmelden müssen.

So leisteten die 30 Mädchen von Genf sicherlich einen

erheblichen Beitrag zur Verzögerung des Staatsbankrotts, der in die

Revolution mündete. Die Folgen dieser Finanzkrise waren verheerend und

erst 11 Jahre nach Ausbruch der Französischen Revolution sorgte Napoleon

Bonaparte mit der Gründung der Banque de France für geordnete

finanzielle Verhältnisse, die allerdings - wie wir wissen - auch nicht

bis in die heutige Zeit hinein hielten.

|

Für uns und unsere

Kooperationspartner ist die Woge des Erfolges von

vermögensverwaltenden Fonds nun sicher keine

Überraschung, denn die nun schon jahrelange Fokussierung

auf entsprechende Fonds hat mit "Mode" nichts zu tun. So

sehen wir es sehr kritisch, dass Banken und freie

Berater schon wieder mit den Chancen von Länder- und

Themen-Investitionen liebäugeln. Das Anlegervertrauen in

die Börsen, so konnten wir gerade erst lesen, ist auf

den höchsten Stand seit Herbst 2007 zurückgekehrt. Nun

wissen wir alle, dass dies nicht gerade eine besonders

gute Zeit war, um das Geld in Aktien zu investieren. Was

also will uns das jüngst stark gestiegene

Anlegervertrauen signalisieren? Vielleicht, dass wir

schon wieder vorläufigen Höchstkursen nahe sind - sicher

ein guter Investitionszeitpunkt.

Dass sich zunehmend viele

Finanzdienstleister von den tollen Performanceangaben

und -aussichten nicht mehr beeindrucken lassen, freut

uns. Der geradezu unglaubliche Zuspruch bei der von uns

begleiteten IVIF-Roadshow zeigt klar und deutlich, wie

groß das Interesse an den Leistungen der

vermögensverwaltenden Fondsboutiquen ist. Rund 650

Teilnehmer bei den sechs deutschen Roadshow-Stationen

bestätigen uns in unserer klaren Fokussierung auf das

inzwischen sehr breite Angebot im vermögensverwaltenden

Segment, mit der wir respektive die Kunden der von uns

betreuten Finanzdienstleister bestens über die Krise

hinweg gekommen sind.

In der entsprechenden Gruppe des

Business-Kontaktnetzwerkes XING (siehe oben) tummeln

sich bereits weit mehr als 1.100 IFA´s,

Vermögensverwalter, Finanzplaner oder sonstige

Investment-Professionals. Anbieter entsprechender Fonds

präsentieren hier sich und ihre Fonds. Auch der Axel

Springer Financial Media-Verlag hat die Zeichen der Zeit

längst erkannt und präsentierte in diesen Tagen ein in

Kooperation mit uns entstandenes €uro spezial (Link zur

eBook-Version:

http://www.finanzen.net/euro/spezial-0410/index.html),

in dem sich bekannte und unbekannte Anbieter mit ihren

Fonds präsentieren. Der Erfolg der Publikation lässt uns

davon ausgehen, dass es sich auch hierbei nicht um einen

Modetrend sondern eine dauerhafte (jährliche)

Veröffentlichung handeln dürfte, für deren nächstjährige

Ausgabe sich jetzt bereits die ersten Interessenten

gemeldet haben.

Eine Reihe weiterer

Internet-Pattformen will sich ausschließlich mit dem

zunehmend breiten Angebot vermögensverwaltender Fonds

beschäftigen und es wird nach unserer Einschätzung nicht

mehr lange dauern, bis das Prinzip der Einteilung von

Fonds in bestimmte Peergroups endgültig scheitert. Zu

unterschiedlich sind die Konzepte und für manchen Fonds

(wie bspw. den im heutigen Fonds-Check besprochenen) ist

eine Kategorisierung nach herkömmlichen

Vergleichsgruppen gar nicht möglich. So wird die

Kategorisierung von Fonds sich nach unserer Überzeugung

zunehmend an den für Anleger nachvollziehbaren

Risikoparametern orientieren müssen. Kennzahlen wie die

Sharpe Ratio sind hier bspw. völlig ungeeignet. Gerade

nach Krisenphasen ergibt sich bei Fonds mit negativer

Sharpe Ratio das Phänomen, dass nun die (gemessen an der

Kennzahl) schlechteren Fonds im Ranking oben stehen. Ein

Kennzahl wie die Volatilität vermittelt keinerlei

Anhaltspunkte dafür, wie lange der Anleger

schlimmstenfalls damit rechnen muss, in seiner

Depotübersicht einen geringeren Wert als den

investierten Betrag ausgewiesen zu bekommen.

Ideal wäre natürlich ein

Soll-/Ist-Vergleich. So wie Anleger geschlossener Fonds

notwendigerweise eine Prognoserechnung über einen nur

schwer prognostizierbaren Zeitraum erstellen müssen und

dabei zunehmend oft mit großer Vorsicht ans Werk gehen,

so wäre es sinnvoll, wenn die Anbieter von offenen Fonds

zumindest das Risiko einer Investition in ihren Fonds

quantifizieren würden. Dieses Risiko ist - abseits

herkömmlicher Kennzahlen - aus Anlegersicht am ehesten

die im Extremfall zu erwartende Höhe eines temporären

Kursverlustes und die Dauer, bis dieser wieder aufgeholt

sein wird. Fonds, die in diesem Jahr ihr 10-jähriges "Under-Water-Jubiläum"

feiern oder dieses gar bereits hinter sich haben,

sollten auf Privatanleger dann vielleicht keinen Reiz

mehr ausüben.

Der "Modernen Portfoliotheorie" von

Markowitz fehlt die zeitliche Dimension, welche die sich

ständig - und teilweise gravierend - verändernden

Risikokennziffern berücksichtigen könnte. Aber auch die

"Moderne Portfoliopraxis" muss damit auskommen, dass

sich erst die Kurse ändern und dann die damit

verbundenen Kennzahlen. Ein guter Mix unterschiedlicher

vermögensverwaltender Fonds ist für derartige

Herausforderungen besser gewappnet als die nach schnell

vergänglichen Kriterien zusammengestellte Depot-Allokation

einiger Aktien-, Renten- und Geldmarktfonds

(egal, ob es sich dabei um aktiv gemanagte Fonds oder um

passive Indexprodukte handelt). Ob uns - wie

inzwischen zunehmend oft prognostiziert - ein erneutes

goldenes Aktien-Jahrzehnt bevorsteht oder ob uns auf

Jahre japanische Verhältnisse drohen, wir halten es mit

dem unten wiedergegebenen Zitat und fühlen uns mit einer

guten Auswahl vermögensverwaltender Fonds in beiden

Szenarien wohl.

|

|

Wie kann ein Fonds, der auf fallende

Kurse setzt, indem er sich überwiegend short positioniert, unter der Annahme langfristig

steigender Börsenkurse Geld verdienen? Das geht eigentlich nicht und doch

belehrt uns ein Fonds des Besseren. Sein Geheimnis: Die Ausrichtung

auf verschiedene miteinander kombinierte Strategien, die dem Fonds per Saldo ein

anständiges Performancepotential ermöglicht. .

|

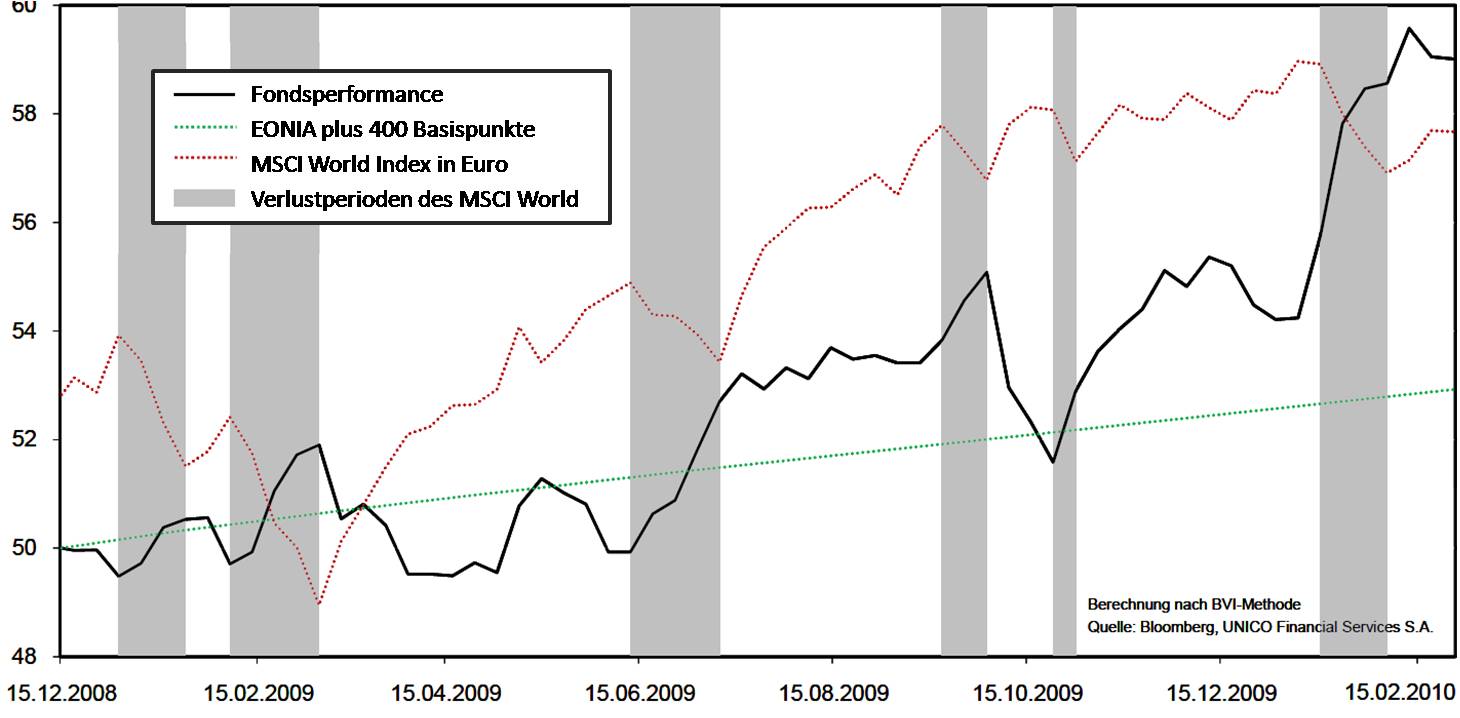

Was diesen Fonds von vorneherein zu einem besonderen

Fonds macht, ist seine offensichtliche Fähigkeit, einen großen Teil

seines Wertzuwachses in Phasen zu erzielen, in denen es den globalen

Aktienmärkten (gemessen am MSCI World) eher schlecht geht (Grafik zum

Vergrößern anklicken). |

|

Grundlage für die Mixtur aus direktionalen und marktneutralen

Investmentstrategien bilden die Erkenntnisse aus der Behavioral Finance.

Verhaltensmuster, die Anleger aufgrund subjektiver Erwartungen hinsichtlich des

weiteren Kursverlaufs ausbilden, in Verbindung mit der Quantifizierung und

Analyse des Marktsentiments lassen Rückschlüsse auf künftige Marktentwicklungen

zu. Wie bei jedem System gibt es natürlich auch hier nicht nur richtige Signale.

Hin und wieder ist es auch eine Frage, früher oder später Recht zu haben, wie

wir später - und in Zukunft - noch sehen werden.

Neben der Behavioral Finance-Theorie werden auch Erkenntnisse

der darwinistischen Kapitalmarkttheorie (Evolutionary Finance) herangezogen.

Dabei wird davon ausgegangen, dass der Kapitalmarkt als Wettbewerb verschiedener

Anlagestrategien zu betrachten ist, bei dem Anlagegelder von weniger

aussichtsreichen Segmenten abgezogen und in aussichtsreichere Anlagen bzw.

Strategien investiert wird.

Das Fondskonzept ist - zumeist antizyklisch ausgerichtet -

auf die Erwirtschaftung einer positiven Rendite in Aktienmarktkorrekturen und

Bärenmärkten fokussiert. Das Ziel ist die Identifikation kurz- bzw.

mittelfristiger Wendepunkte, d.h. die Eröffnung einer Long-Position an

Tiefpunkten und einer Short-Position an Hochpunkten. Dabei können verschiedene

Märkte gegeneinander "ausgespielt" werden, wobei der Fonds sich insgesamt meist

short positioniert und Long-Positionen nur bei maximalem Vertrauen in einen von

einem angenommenen Tiefpunkt aus wieder steigenden Aktienmarkt vornimmt. Im oben

abgebildeten Zeitraum war dies lediglich zweimal der Fall.

|

|

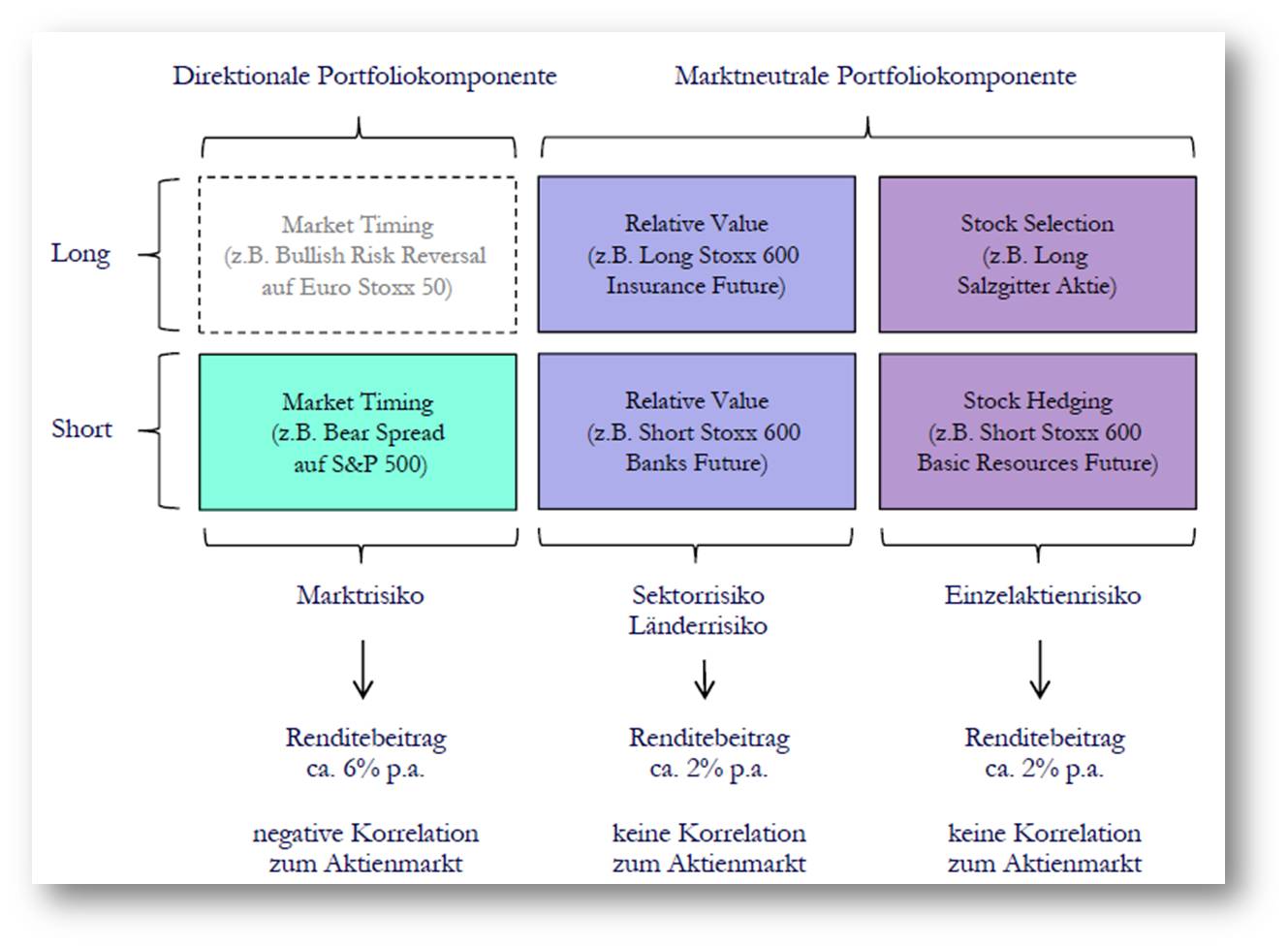

Die Strategien werden mit Optionen, Futures und ETF´s

umgesetzt, wobei auf regulierte börsennotierte Instrumente ohne

Kontrahentenrisiko zurückgegriffen wird. Wie eine solche

Portfoliokonstruktion aussehen kann, zeigt beispielhaft die

nebenstehende Übersicht (zum Vergrößern anklicken). |

Ganz so risikoarm wie es die obere Grafik vermuten lässt,

läuft der Fonds allerdings nicht immer, denn natürlich kann es vorkommen, dass

Einzeltitel oder Märkte sich (zunächst) nicht in die prognostizierte Richtung

entwickeln. So verzeichnete der Fonds in den letzten Tagen einen

ungewöhnlich hohen Wertverlust und entwickelte dabei ein überdurchschnittlich

hohes negatives Beta zu breiten Aktienindizes – wie dem MSCI World oder dem S&P

500. Ursächlich hierfür sind die zeitgleichen Drawdowns in verschiedenen

Substrategien des Fonds. Während die marktneutralen Strategien überwiegend ein

hohes Diversifikationspotential zu temporären Verlusten im Market Timing boten,

erlitten sie diesmal parallel zum Market Timing signifikante Verluste.

Mit derartigen Einbrüchen kann man jedoch deutlich besser

leben, wenn sich auf der anderen Seite die Mehrzahl der im Anlegerdepot

enthaltenen Fonds aufgrund der weiter anhaltenden Aufwärtsdynamik bestens

entwickelt. Die nächste Korrektur oder gar Krise kommt bestimmt. Vielleicht war

mit dem aktuellen Kurseinbruch (diese Zeilen wurden am 27.04. nach Börsenschluss

geschrieben) schon wieder alles ganz anders.

|