Lohnend:

Vermögensverwaltende Fondspolice Lohnend:

Vermögensverwaltende Fondspolice |

|

Wer uns

kennt, der weiß, dass wir klassischen Fondspolicenlösungen seit eh

und je skeptisch begegneten, weil einerseits die Palette der

einsetzbaren Fonds meist überhaupt nicht unseren Vorstellungen

entspricht und andererseits, weil Vorteile allenfalls langfristig

entstehen, wir aber wissen, dass die Mehrzahl der Policen ihr

planmäßiges Ende längst nicht erlebt. Finanzdienstleister, die dann

in fünf oder zehn Jahren ihren Kunden erklären müssen, dass beim

vorzeitigen Abbruch nun weniger ausbezahlt wird als eingezahlt

wurde, nutzt das Zusatzargument, dass es bei planmäßigem Durchhalten

für viele weitere Jahre viel besser aussehen würde, nicht viel.

Verantwortungsvolle Finanzdienstleister wissen, dass langfristig

geplante Anlagen, sei es eine Fondspolice oder ein einfacher

Investmentsparplan, eben selten für die ursprünglich in Rede

stehende Dauer bedient werden. Vor diesem Hintergrund war uns die

Fondspolice stets zu suspekt, um eine Argumentation pro Fondspolice

zu führen.

Erschwerend

kommt hinzu, dass neben den transparenten Kosten häufig völlig

intransparente Kosten das Ergebnis belasten. Wenn beispielsweise

eine Versicherung mit günstigen Kosten des Versicherungsmantels bei

entsprechenden Vergleichen in der Spitzengruppe rangiert und dann

zusätzlich auch noch (bei gleicher zugrunde liegender angenommener

Wertentwicklung des/der Fonds) im Vergleich der Performance besser

abschneidet, dann muss man schon mal genauer hinschauen. Wir dachten

nämlich immer, wenn Fonds mit 0%, 3% oder 6% Wertentwicklung in die

Berechnung eingehen, dann müsste auch in allen Fällen das Gleiche

rauskommen. Aber es gibt durchaus Möglichkeiten, eine positive

Entwicklung darzustellen, wenn die zugrunde liegende Wertentwicklung

des/der Fonds Null ist. Wie das geht? Ganz einfach: Man nehme die

DNA bekannter und beliebter Fonds und klone diese, wobei das

Ertrags-Gen geringfügig manipuliert wird, indem der geklonte Fonds

eine höhere Managementgebühr berechnet als der Original-Fonds. So

wird aus einem "Carmignac Patrimoine" mit 1,5% Management-Fee bspw.

ein "FPI Carmignac Patrimoine" mit 2,45% Verwaltungsgebühr. Diese

höheren Kosten belasten den Versicherungs-Kostengleich

erfreulicherweise nicht und in der Vergleichsrechnung mit 0%, 3%

oder 6% macht die Versicherung zusätzlich eine gute Figur, wenn dann

noch für eine Einmalinvestition jährlich 25 Basispunkte als

Treue-Bonus dem Versicherungsdepot rückvergütet werden.

Kein Wunder

also, dass Fondspolicen uns bislang nicht begeistern konnten. Wenn

wir jetzt auf einmal doch für die vermögensverwaltende Fondspolice

der Dexia Life & Pensions Feuer und Flamme sind, dann muss dies gute

Gründe haben - und genau so ist es! Transparente Kosten ohne Wenn

und Aber waren die Grundlage, um uns überhaupt mit der Fondspolice

zu beschäftigen. Die Möglichkeit, diese vermögensverwaltende Police

mit den vermögensverwaltenden Fonds unserer Wahl zu bestücken war

ein zweiter Ausschlag gebender Punkt. Die unglaublichen -

insbesondere steuerlichen - Vorteile, die der Anleger sich

langfristig erkauft, ohne dabei auf der kurzen Zeitachse gravierende

Nachteile in Kauf nehmen zu müssen, runden das positive Bild ab.

Wir haben

mit ganz spitzem Bleistift gerechnet und ein normales Fondsdepot der

Augsburger Aktienbank mit dem exakt gleichen Fondsdepot im Mantel

der Dexia Life & Pensions verglichen. Dabei haben wir aber nicht

etwa auf beiden Seiten mit gleichen Konditionen gerechnet. Vielmehr

haben wir berücksichtigt, dass die Dexia von den laufenden

Verwaltungskosten einen höheren Anteil einbehält als der Anteil der

Augsburger Aktienbank an einer laufenden Servicegebühr. Auch bei der

Investition verdient die Dexia ein klein wenig mehr. So haben wir

für den aus Sicht des Finanzdienstleisters fairen Vergleich die

Konditionen auf beiden Seiten so gewählt, dass unterm Strich der

gleiche Provisionserlös für den Finanzdienstleister herauskommt, um

nun zu erforschen, ob sich auch für den Kunden lohnende Vorteile

ergeben. In diesem Zusammenhang sei die Tatsache erwähnt, dass die

Dexia Life & Pensions alle Bestandsprovisionen der Fonds

ungeschmälert an den Vertrieb (in gleicher Höhe wie von der

Augsburger Aktienbank gezahlt) weiterleitet.

Selbstverständlich haben wir für den Vergleich auch die Risikokosten

(versichert sind im konkreten Fall 110% der Ursprungsinvestition -

es gibt auch andere Möglichkeiten) oder die halbjährlich anfallenden

Depotgebühren der Bank etc. berücksichtigt. Zusätzlich sind wir

davon ausgegangen, dass das Depot jeweils zu einem Fünftel zur

Jahresmitte umgeschichtet wird. Für die Ermittlung der steuerlichen

Werte sind wir von einem durchschnittlichen jährlichen Ertrag beider

Depots von 7% (davon 3% aus Zinsen/Dividenden und 4% aus

Kurswachstum) ausgegangen.

Das

Ergebnis dieses Vergleichs ist verblüffend, denn selbst wenn es sich

der Anleger bereits nach einem Jahr anders überlegt, so beziffert

sich im konkreten Rechenbeispiel, welches interessierte

Finanzdienstleister gerne bei uns anfordern können, der Nachteil des

Versicherungsdepots auf gerade mal 0,6% gegenüber dem Fondsdepot.

Sehen Sie hier die kumulierten Werte der weiteren Entwicklung, wobei

wir in einer zweiten Spalte auch den Abgeltungssteuervorteil der

Erben im Fall des Ablebens des Versicherten im jeweiligen Jahr

beziffern (alle prozentualen Angaben beziehen sich auf die

Brutto-Ursprungsinvestition):

| Jahr |

Nachteil des Fondsdepots

bei vorzeitiger Auflösung am Jahresende |

Abgeltungssteuervorteil des

Versicherungsdepots im Todesfall des Versicherten |

| 1 |

0,645% |

1,389% |

| 2 |

0,498% |

2,855% |

| 3 |

0,315% |

4,402% |

| 4 |

0,094% |

6,034% |

| 5 |

-0,169% |

7,756% |

| 10 |

-1,606% |

17,898% |

| 20 |

-8,709% |

48,498% |

| 30 |

-43,581% |

84,686% |

Die

immensen Vorteile, die auf der langen Zeitachse entstehen, müssen

also nicht über latente gravierende Nachteile für den Fall, dass

geänderte Lebensumstände zur vorzeitigen Auflösung der Police

führen, erkauft werden. Der von 0,6% auf 0,1% sinkende Mindererlös

in den ersten vier Jahren der Policenlaufzeit beschreibt in der Tat

das Risiko, auf welches sich der Anleger hier einlassen muss, in

vollem Umfang. Da die Policen - ohne die Verfügbarkeit (bspw. durch

Teilentnahmen) einzuschränken - auf ein Endalter von 99 Jahren

abgeschlossen werden können, wächst der Abgeltungssteuervorteil für

die Erben mit der Zeit in gigantische Dimensionen. Für den/die

Begünstigten des heute 35-jährigen, der mit 75 Jahren verstirbt,

beziffert sich der Abgeltungssteuervorteil bereits auf 160% der

Ursprungsanlage. Unter diesem Aspekt kann auch ein älterer

Anleger ohne Probleme noch ein Depot in den Versicherungsmantel

packen, um seine Nachlassplanung positiv zu beeinflussen.

Wichtiges

Detail der nach Luxemburgischen Recht abzuschließenden Police:

Anders als bei einer deutschen Fondspolice ist bei der Luxemburger

Police das zugrunde liegende Fondsvermögen Sondervermögen.

Insolvenzrisiken respektive "Protector-Abwicklung zur

Mindestverzinsung" gibt es somit nicht. Auf die unglaubliche

Gestaltungsvielfalt bei der Erbschafts- und Nachlassplanung wollen

wir an dieser Stelle gar nicht eingehen. Hierüber lohnt es sich, in

einem künftigen Newsletter separat zu berichten.

Wenn Sie an

einer Abwicklung über die Dexia Life & Pensions interessiert sind,

so kontaktieren Sie uns. Der Start für den Deutschland-Vertrieb des

in anderen europäischen Ländern längst erfolgreich eingeführten

Tarifs ist für November geplant.

|

Nervenzehrend:

Buy & Hold |

Es gibt sie immer noch, die Kostolany-Jünger, die

daran glauben, dass "Aktien kaufen und liegen lassen" die beste aller

Strategien ist.

"An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1. Man muss

nur die Nerven haben, das minus 1 auszuhalten." lautet einer der

Spruch-Klassiker des Börsen-Gurus. Ob die Nerven allerdings über

eine ausreichende Lebensdauer verfügen, ist angesichts der

Zeiträume, die bis zum Erleben des Renditetraums überbrückt werden

müssen, sicher hin und wieder fraglich. In der Fachpresse wird das

Thema derzeit - immerhin - kontorvers diskutiert. Ein Beispiel dazu:

Angenommen, der MSCI World (auf Euro-Basis) legt in den nächsten 20

Jahren im Schnitt jedes Jahr um 9,5% zu. Nicht jeder Leser wäre

vorbehaltlos geneigt, eine solche Prognose für die nächsten 20 Jahre

für realistisch zu halten. Aber es soll ja auch nur ein

Rechenbeispiel sein, um die traumatischen Dimensionen zu erfassen,

denen Anlegernerven ausgesetzt sein können. Der Anleger, der nämlich

im Jahr 2000 zum Höchstkurs eingestiegen ist, hätte unter der

Annahme der 9,5%-igen Durchschnitts-Performance bis zum Jahr 2030

eine durchschnittliche Rendite von gerade mal 5,5% pro Jahr

erwirtschaftet.

Natürlich geht Ihnen jetzt spontan durch den

Kopf, dass es natürlich auch ganz andere Szenarien zu beschreiben

gilt. Denn was wäre beispielsweise, wenn der Anleger statt zum

Höchstkurs im Jahr 2000 erst zum Tiefstkurs im Jahr 2003

eingestiegen wäre? Das müsste doch eine unglaubliche Rendite

ergeben. Tatsächlich? Die nüchternen Zahlen widerlegen das

Bauchgefühl, denn tatsächlich wäre die durchschnittliche

Wertentwicklung des zum Tiefstkurs eingestiegenen Anlegers bis 2030

durchschnittlich nicht etwa deutlich zweistellig sondern lediglich

9% pro Jahr. Ganz schön ernüchternd, mal ganz davon abgesehen, dass

es deutlich mehr Anleger gab, die bereit waren, zu Höchstkursen

einzusteigen als zum Tiefststand im März 2003.

Alleine dieses kleine Zahlenspiel müsste den Buy

& Hold-Anhängern kräftig zu denken geben. Die Frage ist allerdings

nicht vordergründig, wie man mit alternativen Konzepten deutlich

mehr erwirtschaften kann, denn der Einsatz von Futures und Optionen

sowie die Umschichtung zwischen verschiedensten Assetklassen können

niemals bewirken, dass der Marktertrag selbst gesteigert werden kann. Bleiben wir

bei obigem Beispiel, so ist für die nächsten 20 Jahre für alle

Marktteilnehmer insgesamt einfach nicht mehr aus den Aktienmärkten

als durchschnittlich 9,5% pro Jahr. Dies gilt sinngemäß natürlich genau so für Anleihen,

Währungen oder Rohstoffe. Der Einsatz von Derivaten kann den Ertrag

des Marktes nicht steigern. Jedem Anleger, der unter Einsatz von

Derivaten den Ertrag steigert, muss ein anderer Anleger gegenüber

stehen, der mit dem spiegelbildlichen Derivat entsprechend viel

verloren hat.

Alternative Fonds, seien es Absolute Return-,

Global Macro-, Managed Futures- oder einfach nur Multi-Asset-Fonds,

sind insgesamt keineswegs die neuen Heilsbringer, die es

ermöglichen, künftig nicht nur in steigenden sondern auch in

fallenden Märkten Geld zu verdienen. Sie sind nämlich auch in der

Lage, künftig nicht nur in fallenden sondern auch in steigenden

Märkten Geld zu verlieren. Enttäuschungen, wie es sie seit Jahren

mit "herkömmlichen Fonds" gab, werden sich mit den "Newcits" auch

nicht vermeiden lassen. Im Gegenteil: Gute Leistungen zu selektieren

wird künftig noch viel schwerer, weil die Fonds zunehmend

unvergleichbarer werden. Die bekannten Peergroups reichen längst

nicht mehr, um die neue Vielfalt einigermaßen vernünftig zu

kategorisieren. Die Folge: Schlechte Leistungen lassen sich besser

kaschieren. Gute Leistungen sind schwerer zu identifizieren.

Kein Problem für uns, da wir seit eh und je auf

interdisziplinäre Vergleiche setzen und unter einer "Peergroup"

allenfalls eine Gruppe von Fonds verstehen, die sich im

Spannungsfeld von Chance und Risiko im gleichen Zielkorridor bewegt.

Buy & Hold war für uns nie ein Thema, da wir schon seit vielen

Jahren den Schwerpunkt bei vermögensverwaltenden Fonds setzen. Wenn

allerdings nun eine ganze Branche nach einer weiteren schweren Krise

auf einmal auf den "Vermögensverwaltungs-Zug" springt, so kommt uns das in etwa

so vor, als hätte Noah mit dem Bau der Arche begonnen, nachdem es

wieder zu regnen aufgehört hatte. Viele Anleger standen nämlich

inzwischen derart im Regen, dass sie der Investmentidee längst abgeschworen

haben und lieber auf Tages- oder Festgeldzinsen setzen, die nach

Steuern derzeit allenfalls einen Bruchteil der Geldentwertung

ausgleichen können. Hier ist viel Porzellan zerschlagen worden und

es wird lange dauern, um Investmentanlagen wieder bei einer deutlich

breiteren Öffentlichkeit populär zu machen. Wir arbeiten dran!

|

|

VL-Erträge

mit Cost Average? |

|

Wenn das Argumentieren mit der Long only-Performance

schwer fällt, so überzeugt im Allgemeinen zumindest das Argument des Cost Average-Effektes. Investmentsparpläne in stark schwankenden Fonds,

das ist der Stoff, aus dem die Performance-Träume sind. Leider ist es

aber bei genauem Hinsehen bei Sparplänen auch nicht anders als bei der

Long only-Investition: Man muss lange durchhalten können und fest davon

überzeugt sein, dass es gut ausgeht. Die Praxis zeigt jedoch, dass

Investment-Sparpläne mehrheitlich nur wenige Jahre durchgehalten werden.

Wie bei der Einmalanlage wird auch bei Sparplan die Reißleine gezogen,

wenn das Gefühl, ein gutes Investment im Depot zu haben, Schaden nimmt.

Gut, dass Anleger bei VL-Sparplänen

vom Gesetzgeber gezwungen werden, zumindest mal einen

Zeitraum von sieben Jahren durchzuhalten. Zwar ahnen

wir, dass es Zeiträume gibt, in denen - bedingt durch

starke Kursverluste gegen Ende der Laufzeit - sich der

VL-Sparplan nicht sonderlich erfolgreich präsentierte.

Umgekehrt gab es jedoch auch Phasen, die sich geradezu

ideal auf die Wertentwicklung des VL-Sparplans

ausgewirkt haben müssen. Doch wie gut stehen die Chancen

wirklich, mit einem Investment-Sparplan in dem vom

Gesetz über Vermögenswirksame Leistungen vorgegebenen

Zeitraum einen ansprechenden Wertzuwachs zu erzielen?

Gerade konnte man von einer Umfrage

des Anlegermagazins Börse Online lesen, dass die meisten

VL-Verträge im Rahmen von Investmentsparplänen den

"Arideka" als Zielfonds haben. Alleine für diesen Fonds

bestehen laut Börse Online 440.000 Verträge. Wir wollten

einfach mal wissen, was Anleger über die vergangenen 15

Jahre für Erfahrungen mit Deutschlands beliebtesten

VL-Fonds gemacht haben. Dafür haben wir - mit jedem

neuen Quartal beginnend - seit Januar 1995 insgesamt 36

verschiedene VL-Verträge betrachtet. Dabei sind wir

jeweils davon ausgegangen, dass ratierlich über die

gesamte Laufzeit das normale Agio des "Arideka" belastet

wird (Modelle, bei denen die Provision auf die ersten 12

Monate verteilt wird, rechnen sich in der Regel meist

etwas schlechter). Um einen Eindruck von den

"Rahmenbedingungen" zu geben, sei vorab erwähnt, dass

der "Arideka" Im Zeitraum von Januar 1995 bis September

2010 einen Wertzuwachs von weit mehr als 100%

erwirtschaftet hat. Ideale Voraussetzungen also für

einen zu demonstrierenden Cost Average-Effekt?

Für alle, die sich nicht regelmäßig mit

VL-Investmentsparplänen befassen, sei nochmals kurz

erwähnt, dass in einen VL-Vertrag sechs Jahre lang

eingezahlt wird. Dann bleibt das VL-Depot noch für ein

weiteres Jahr gesperrt, ehe über das angesparte Vermögen

verfügt werden kann. Insgesamt werden - bei einer

unterstellten Monatsrate von 40 Euro - also 2.880 Euro

investiert. Eine eventuelle Arbeitnehmersparzulage haben

wir unberücksichtigt gelassen. Auch ging es uns für die

Bewertung des Erfolgs nicht um die Frage, welcher Anteil

der monatlichen Sparrate vom Arbeitgeber entrichtet

wird, denn Fakt ist ja auf alle Fälle, dass in unserem

Beispiel monatlich 40 Euro angelegt werden.

Gleich der erste Sieben-Jahres-Zeitraum vom Januar 1995

bis zum Dezember 2001 überzeugt voll. Bis Ende 2000

entwickelte sich die ratierlichen Einzahlungen aufgrund

eines positiv zu Buche schlagenden Cost Average-Effektes

durchschnittlich mit 23,75% pro Jahr. Schade nur, dass

der nach sechs Jahren zu Buche stehende Betrag von €

5.784,49 im (verflixten) siebten Jahr um 21,93%

geschmälert wurde. Trotzdem blieb dem Anleger per Saldo

nach sieben Jahren ein Überschuss in Höhe von €

1.635,95.

Wertzuwachs

(in Euro) |

Anzahl der Verträge |

|

Leider sollte ein derart

gutes Ergebnis danach nie wieder erreicht

werden. Nur ein einziges weiteres Mal überhaupt

konnte erneut ein vierstelliger Zuwachs erreicht

werden, nämlich € 1.307,51 gleich im

anschließenden Betrachtungszeitraum vom April

1995 bis zum März 2002. Insgesamt sind die

Ergebnisse jedoch verblüffend bedrückend.

Nur in drei der 36

untersuchten Zeiträume konnte überhaupt eine

durchschnittliche Wertentwicklung von mehr als

7,5% pro Jahr erwirtschaftet werden - ein

Ergebnis, was selbst Skeptiker doch sehr

überraschen dürfte.

Wie die nebenstehende Tabelle

zeigt wurde in nahezu zwei Drittel aller

betrachteten Zeiträume (23 von 36) sogar ein

negatives Ergebnis erwirtschaftet. |

|

mehr als 1.000 |

2 |

|

von 750 bis 999 |

2 |

|

von 500 bis 749 |

2 |

|

von 250 bis 499 |

2 |

|

von 0 bis 249 |

5 |

|

von -249 bis 0 |

5 |

|

von -499 bis -250 |

7 |

|

von -749 bis -500 |

6 |

|

von -999 bis -750 |

3 |

|

weniger als -1000 |

2 |

Im Durchschnitt aller 36 betrachteten

Perioden haben die VL-Sparer € 113,38 weniger ausgezahlt

bekommen als die eingezahlten € 2.880 - ein

ernüchterndes Ergebnis, das man angesichts der mehr als

Verdoppelung des Fondswertes über den gesamten Zeitraum

so sicher nicht erwartet hätte. Die

mehr als unbefriedigenden Ergebnisse hängen natürlich

auch mit der Fondsauswahl zusammen. Die weiteren

VL-Megaseller "Uniglobal", "Fondak" und "Investa" haben

sich in der Tat ein wenig besser entwickelt als der hier

der Berechnung zugrunde liegende "Arideka". An der

Grunderkenntnis ändert dies indes nur wenig. Nicht

umsonst schreibt Börse Online deshalb wohl auch, dass

die Deutschen nur mittelmäßige Fonds in ihren VL-Depots

haben. Immerhin dürften die Gesellschaften Deka, Union,

Cominvest (jetzt AGI) und DWS mehr als die Hälfte aller

ca. 3,4 Millionen VL-Verträge im Investmentbereich mit

ihren Fonds bedienen. Wer aus

Überzeugung auf vermögensverwaltende Fonds setzt, der

wird sich kaum mit den gesetzlichen Vorgaben für

VL-Fonds (stets mindestens 60% des Fondsvermögens in

Aktien investiert) anfreunden können.

|

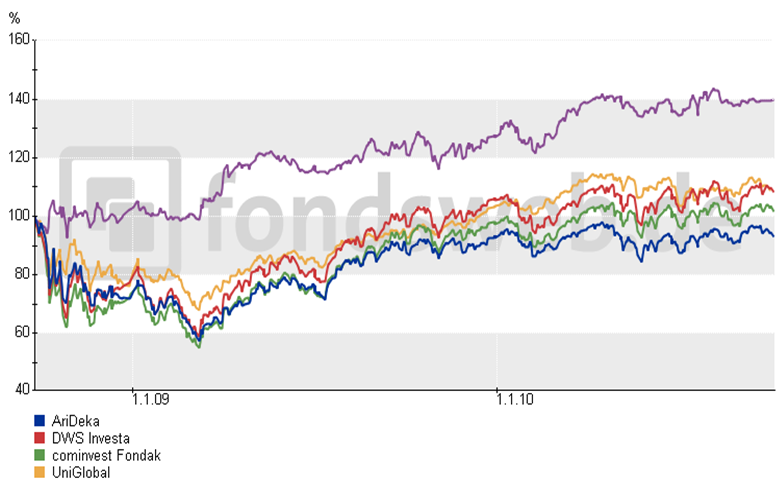

Aber wer das Fondsangebot

genau studiert, der wird auch auf der Suche nach

einem vernünftigen VL-Fonds fündig. Die Grafik

zeigt einen solchen vermögensverwaltenden Fonds,

der stets in ausreichender Höhe in Aktien

investiert ist, im Vergleich zu den

VL-Megasellern (zum Vergrößern anklicken). |

|

Es scheint, als wären Anleger

hier vor den übermäßigen Schwankungen, die dem Cost

Average-Effekt in der Realität meist einen Strich durch

die Rechnung machen, gut gesichert.

AECON-Kooperationspartner setzen diesen Fonds seit

geraumer Zeit ein und lassen damit auch VL-Kunden gut

schlafen. Wer nach wie vor mit dem

Cost Average-Effekt wirbt, als gäbe es nur Vorteile, der

sollte sich die Mühe machen, sich damit

auseinanderzusetzen, warum es meist nur in der Theorie

klappt, wobei es unbestritten ist, dass der ratierliche

Kauf von Fondsanteilen auf lange Sicht einen Vorteil

bringen kann. Dass es nur von Übel ist, wenn die Kurse

am Schluss einbrechen, sei am Beispiel der

Sieben-Jahres-Periode von April 1997 bis März 2004

widerlegt: Im letzten Jahr dieser Periode stieg der

Anteilspreis des "Arideka" um stolze 27,29%. Da aber in

den ersten sechs Jahren der ratierliche Sparvorgang im

Schnitt ein jährliches Minus von 16,34% einbrachte (aus

2.880 eingezahlten Euro wurden nach sechs Jahren

1.756,19 Euro), war im letzten Jahr die Berechnungsbasis

für den Wiederanstieg einfach zu gering.

Fazit: Cost Average heißt übersetzt

"Kosten-Durchschnitt". Eine Wertung, ob sich dies

letztendlich im Fall von Investmentsparplänen für den

Anleger positiv auswirkt, ist in der rein mathematischen

Phrase nicht angedeutet. Die obigen Ergebnisse für 36

Sieben-Jahres-Perioden mögen zu denken geben, wobei

natürlich auch klar ist, dass es Fonds gegeben hätte,

die über diese Zeiträume bessere Ergebnisse erzielt

hätten. Wenn Sie die Depots Ihrer Kunden aber mal

durchstöbern, werden Sie höchstwahrscheinlich erschreckt

feststellen, wie wenige Investment-Sparpläne es

tatsächlich gibt, die bereits seit mehr als sieben

Jahren bei Bestand sind. 30-Jahres-Berechnungen des BVI

helfen darüber auch nicht hinweg. Wir setzen deshalb

sicherheitshalber auch bei Sparplänen darauf, dass

Verlustvermeidung letztendlich der beste Beitrag zu

guter Gesamtperformance ist.

|

|

www.xing.com

zur Gruppe "Vermögensverwaltende Fonds" anmelden!

Hier präsentieren nahezu 200 Anbieter sich und ihre mehr als 480 Fonds.

|

Abgeltungssteuer-Brisanz

ist noch nicht verinnerlicht

|

Sie erinnern

sich: Das Bundesministerium für

Finanzen feierte die

Abgeltungssteuer als einen

Geniestreich, mit dem die

steuerliche Behandlung von

Geldanlagen stark vereinfacht würde.

Erste Fälle von Verkäufen von

Investments, die nach dem 31.12.2008

erworben wurden und somit der

Abgeltungsbesteuerung unterliegen,

bestätigen die BMF-Einschätzung

überhaupt nicht. Vielfach "lernen"

Anleger und ihre Berater erst durch

die Praxis, wie facettenreich die

nun vor bald zwei Jahren eingeführte

Abgeltungssteuer das Fachwissen

ergänzt. Aber

selbst eigentlich bekannte Fakten finden in der

täglichen Beratung von Anlegern kaum

Berücksichtigung, wie eine Umfrage

unter Finanzdienstleistern, die wir

während der Hidden Champions Tour

unter Nicht-AECON-Kooperationspartnern

durchführten, aufzeigte. Es fand

sich nur ein einziger Berater, der

versicherte, konsequent auf den

Einsatz von ausländischen

thesaurierenden Fonds zu verzichten.

Der Mehrzahl der weiteren befragten

Finanzdienstleister hat zwar bereits

davon gehört, dass ausländische

thesaurierende Fonds steuerlich

benachteiligt sind. Offensichtlich

wird dieser Regelung jedoch längst

nicht die notwendige Bedeutung

beigemessen. Häufig bekamen wir aber

auch - für uns durchaus

nachvollziehbar - die Antwort, dass

die Mehrzahl guter

vermögensverwaltender Fonds mit

ausländischer ISIN ausschließlich in

einer thesaurierenden Variante

verfügbar ist. Als bekanntestes

Beispiel ist hier sicherlich der

"Carmignac Patrimoine" zu nennen.

Schließlich wolle man sich nicht bei

der Strukturierung eines

erfolgreichen Depots durch

steuerliche Überlegungen

einschränken lassen.

Worum geht es

konkret? So genannte ordentliche

Erträge wie Zinsen und Dividenden

unterliegen - unabhängig vom

Erwerbsdatum des zugrunde liegenden

Wertpapiers bzw. Fonds im Jahr des

Zuflusses der Abgeltungssteuer.

Wurde das Wertpapier bzw. der Fonds

nach dem 31.12.2008 erworben, so ist

bei Veräußerung - egal wie viele

Jahre es bis zum Verkauf auch dauern

mag - der zusätzlich aufgelaufene

Kursgewinn zu besteuern. Tatsächlich

werden aber bei ausländischen

thesaurierenden Fonds zunächst nicht

nur der Kursgewinn sondern auch die

bereits Jahr für Jahr vom Anleger

versteuerten ordentlichen Erträge

erneut besteuert. Diese gesetzlich

vorgeschriebene Doppelbesteuerung

kann erst korrigiert werden, wenn

der Anleger in seiner nächsten

Steuererklärung den Nachweis der

Jahr für Jahr erfolgten Versteuerung

der ordentlichen Erträge führt.

Faktisch bedeutet

diese Regelung eine ungeheure

Diskriminierung, weil sie ja

unterstellt, dass der Besitzer eines

ausländischen thesaurierenden Fonds

grundsätzlich als Steuerbetrüger

einzustufen ist, der nun den Beweis

führen muss, dass dem nicht so ist.

Um eine Diskriminierung handelt es

sich auch, weil dem Steuerbürger

zugemutet wird, weit über die

längsten gesetzlichen

Aufbewahrungsfristen (die im übrigen

noch nicht einmal für Privatpersonen

gelten) hinaus Belege über die

ordentliche Versteuerung

aufzubewahren. Finanzdienstleister,

die oft bei neuen Mandanten

verzweifelt versuchen, sich einen

Überblick über die

Vermögensverhältnisse zu

verschaffen, sind sicher in der Lage

sich vorzustellen, wie es in bspw.

20 Jahren und nach durchschnittlich

drei Umzügen um die

Belegaufbewahrung bestellt sein mag.

Erben eines Depots, die

abgeltungssteuertechnisch in die

Fußstapfen des Erblassers treten,

werden höchstwahrscheinlich in der

Mehrzahl der Fälle die vorläufige

Doppelbesteuerung als endgültig

hinnehmen müssen.

FONDSprofessionell hat sich in der

jüngsten Ausgabe dieses Missstandes

bereits angenommen (Artikel

lesen). In einem

Rechenbeispiel über 20 Jahre wurde

ein jährlich zu versteuernder Ertrag

von 4% unterstellt. Bei einer

Ursprungsanlage von € 100.000 macht

die Doppelbesteuerung sage und

schreibe € 43.250 aus. Man stelle

sich einen Hausbesitzer vor, der in

20 Jahren seine Hypothek tilgen

will, dies aber, obwohl er

ausreichend viel angespart hat,

nicht kann, weil er zuvor dem Staat

ein zinsloses Darlehen in derart

beträchtlicher Höhe geben muss -

immer vorausgesetzt, er gehört zu

denjenigen, die auch noch alle

Belege über die Steuerzahlung der

letzten 20 Jahre vorlegen können, um

die doppelt gezahlte Steuer auch

wieder erstattet zu bekommen.

Gerade im Segment der

vermögensverwaltenden Fonds ist es

sehr wahrscheinlich, dass die

Haltedauer von Fonds deutlich

überdurchschnittlich ausfallen wird.

Auch wenn aktuell die Zinsen nur

gering zu Buche schlagen, so muss

doch damit gerechnet werden, dass es

auf längere Sicht auch wieder

steigende Zinsen und damit ggfs.

sogar eine noch höhere

Doppelbesteuerungslast als in obigem

Rechenbeispiel geben wird.

Wie gering die Brisanz von der

gesamten Branche eingeschätzt wird,

verdeutlicht der Hinweis einer

Fondsboutique, die für ihre Anleger

kürzlich auch eine ausschüttende

Anlageklasse ihres Fonds aufgelegt

hat. Nach wie vor fließt die Masse

neuer Gelder in die thesaurierende

Tranche ihres in Luxemburg

domizilierten Fonds. Viele

Finanzdienstleister fragten sogar an, wozu

die ausschüttende Anteilsklasse denn

überhaupt gut sei, denn Anleger

wollten doch schließlich gar keine jährlichen

Ausschüttungen, wenn sie Geld fürs

Alter zurücklegen.

Die Frage, ob eine derart

diskriminierende steuerliche

Regelung (zwangsweise

Doppelbesteuerung und Rückerstattung

der doppelt gezahlten Steuer nur auf

Nachweis) vor dem Europäischen

Gerichtshof Bestand haben kann,

sollte geklärt werden. Mehrere

Experten vertreten bereits die

Meinung, dass der EuGH eine solche

gesetzliche Regelung kippen könnte.

Dazu müsste jedoch eine betroffene

Fondsgesellschaft (oder eine Gruppe

entsprechender Gesellschaften) den

Fall zunächst einmal vor den EuGH

bringen. In einigen Fällen wurden

sogar bereits

verfassungsrechtliche Bedenken

angemeldet, denn schließlich könne

es ja nicht angehen, den Bürger

durch eine solche Regelung quasi als

potentiellen Steuerbetrüger

hinzustellen, der nun seinerseits

seine Unschuld beweisen muss.

Wir sind fest entschlossen, bei

diesem Thema nicht lockerzulassen.

Über die weitere Entwicklung halten

Sie hoffentlich bald die Medien auf

dem Laufenden.

|

Fonds-Check: Der

Alpha-Isolierer

|

|

Erzielt ein Fondsmanager ein Alpha, so hat er seinen Job

grundsätzlich besser gemacht als viele andere, denn er hat nicht nur die Kosten

des Fonds reinverdient sondern darüber hinaus einen Mehrwert über die

Marktentwicklung (Beta) hinaus geschaffen. Generiert er mehrere Jahre lang ein

Alpha, so gehört er zu der Minderheit derjenigen Fondsmanager, die in der

Diskussion um aktives oder passives Management gerne als Beispiel dafür

angeführt werden, dass der passive Ansatz eines entsprechenden ETF-Fonds eben

doch nicht der Weisheit letzter Schluss ist.

Uns hat diese Diskussion stets ein wenig "angeödet". Bereits

vor gut zwei Jahren veröffentlichte das Magazin "ETF - Intelligent investieren"

unseren kritischen Zwischenruf mit dem Titel "Allheilmittel ETF?" (noch

mal lesen). Unserer Meinung nach kann die Diskussion um das richtige

Investment nicht daran festgemacht werden, ob ein ETF (bzw. der zugrunde

liegende Index) sich über lange Zeiträume besser entwickelt als die Mehrzahl der

aktiven Fondsmanager. Wenn der gewählte Fonds um 56% ins Minus rauscht, so wird

sich kein Anleger verzweifelt fragen, warum er denn statt des aktiv gemanagten

Fonds nicht den DAX-ETF gekauft hat, der nur 52% Minus erlitt.

Allerdings wird auch umgekehrt für uns kein Schuh draus, denn

bei allem Respekt vor Fondsmanagern, die ihren (hoffentlich korrekt gewählten)

Index schlagen, so wird der Anleger in Krisenzeiten doch auch kaum einen

erstrebenswerten Vorteil darin sehen, statt mit 52% Index-Minus nur mit 47% im

erfolgreich gemanagten Fonds abzustürzen. Im Krisental ist er nämlich nicht bereit, die Leistung zu würdigen und darauf zu

vertrauen, dass er langfristig damit das bessere Ergebnis erzielt. Also entzieht

er dem Fondsmanager das Mandat, sich weiterhin um sein Vermögen zu kümmern. An

der einer Krise oft folgenden guten Aufwärtsentwicklung nimmt er deshalb meist

nicht mehr teil.

Ist jedoch das Alpha des Fondsmanagers recht konsistent, so

wäre es natürlich eine gute Idee, Portfoliodiversifikation zu betreiben, indem

man in das isolierte Alpha des Fondsmanagers investiert. Wie das geht? Ganz

einfach, vorausgesetzt, es wird in einem mit einem oder mehreren Indices

deckungsgleichen Markt investiert. Nehmen wir beispielhaft an, ein Fondsmanager

erzielt durch seine gezielte Aktienauswahl aus dem Universum des EuroSTOXX 600

eine dauerhafte Outperformance, die durchschnittlich 4% pro Jahr (mal mehr, mal

weniger) beträgt. Diese Outperformance kann man isolieren, indem man einerseits

in das Aktienportfolio investiert und gleichzeitig einen Future auf den Index

verkauft. Das Ergebnis ist das isolierte Alpha, welches der Fondsmanager gegen

den Index erwirtschaftet.

Im konkreten Fall geht es um einen anderen - ebenfalls

marktbreiten - Index und die zugrunde liegende Performance, die bis ins Jahr

1998 (über entsprechende Spezialfonds-Mandate) zurückverfolgt werden kann. Genau

diese Performance kann sich sehen lassen und wir zeigen Ihnen diese Performance

in Relation zum zugrunde liegenden Index sowie dem sich daraus ergebenden

Mehrwert (= Alpha):

| |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

YTD |

| Index-Ergebnis |

32,21% |

41,26% |

-4,44% |

-18,79% |

-37,30% |

15,68% |

6,90% |

21,27% |

15,12% |

6,79% |

-44,28% |

20,99% |

-7,36% |

| Fonds-Ergebnis |

51,21% |

42,76% |

15,23% |

-7,68% |

-15,86% |

8,98% |

21,93% |

26,75% |

32,34% |

14,31% |

-28,24% |

15,09% |

-4,50% |

| Alpha-Ergebnis |

19,00% |

1,50% |

19,67% |

11,11% |

21,44% |

-6,70% |

15,03% |

5,48% |

17,22% |

7,52% |

16,04% |

-5,90% |

2,86% |

Diese Outperformance (die bis 2006 um die höheren Kosten des

2007 an den Start gegangenen Publikumsfonds bereinigt wurde) kommt durch eine

konsequente Zusammenstellung des Portfolios nach dem Minimum-Varianz-Prinzip

zustande. Durch Varianz- und Kovarianz-Analyse kommt die Aktienauswahl und -gewichtung

rein quantitativ und systematisch anhand eines mathematischen Algorithmus

zustande. Dabei steht ausschließlich das Universum der jeweils im zugrunde

liegenden Index enthaltenen Aktien zur Verfügung. Der Basis-Fonds für die

Alpha-Isolierung ist also ein klassischer Long only-Aktienfonds, der vollkommen

regelbasiert und emotionsfrei gemanagt wird.

Es würde aber den Anforderungen an einen "Alpha-Isolierer"

widersprechen, wenn das in obiger Tabelle ausgewiesene Alpha-Ergebnis nun das

(ggfs. um Kosten zu bereinigende) Performanceergebnis des hier in Rede stehenden

Fonds wäre. Das Minimum-Varianz-Portfolio produziert nämlich nicht nur ein Alpha (also eine

Outperformance) in Höhe der in der Tabelle genannten Werte, sondern

tatsächlich ein höheres Alpha aufgrund der Tatsache, dass der

schwankungsminimierte Fonds im langfristigen Durchschnitt nur ein Beta von etwa

0,75 zum Index aufweist. Dadurch kommt es in bestimmten Phasen zu einer Underperformance wie bspw. im Jahr 2009. Hintergrund

dieser Underperformance ist, dass die

Indexperformance in 2009 wesentlich durch die stark volatilen Finanzwerte

getrieben war, für die aufgrund des Minimum-Varianz-Ansatzes wenig Platz im

Fondsportfolio war.

Um nun solche Ausreißer zu glätten, werden nun nicht einfach

100% des Aktienportfolios über den Verkauf eines Index-Futures in gleicher Höhe

gesichert. Vielmehr wird eine "Beta-Adjustierung" vorgenommen, die den

Absicherungsgrad ständig optimiert, indem die Rendite des Basis-Fonds um das

Beta des Basisfonds verringert mit der Indexrendite multipliziert wird, um den

Absicherungsgrad zu bestimmen. Das Ergebnis wäre im Jahr 2009 sogar ein leichtes

Plus des "Alpha-Isolierers" gewesen, so dass der neue Fonds sicherlich guten

Gewissens als marktneutraler Absolute Return-Fonds kategorisiert werden kann,

wobei es eine solche Peergroup bei den Datenanbietern in der Regel nicht gibt,

weshalb der Fonds sich auch wenige Wochen nach Auflage schon in unterschiedlichsten Peergroups

wiederfindet.

Für uns gehört der Fonds in die Vergleichsgruppe der Fonds,

die hervorragend geeignet erscheinen, um Anlegern einen ansprechenden Ertrag zu

generieren, ohne Gefahr zu laufen, dass Marktverwerfungen dem Anleger

Leidensphasen aufbürden, die er ausdrücklich ausgeschlossen haben möchte. Die

Kausalkette "Minumum-Varianz-Portfolio - Beta-Adjustierung - Futuresabsicherung"

erscheint schlüssig und unabhängig von einer Marktdirektionalität Erfolg

versprechend. Für uns der

klare Fall, dass nicht erst ein Drei-Jahres-Ergebnis und die Vergabe von Rating-Sternen

oder -Buchstaben auf höchstem Niveau abgewartet werden muss, um den

Fonds einem gut strukturierten Portfolio beizumischen.

|

|

Das

immer wieder verwendbare Zitat |

Statistiken sind wie ein Bikini. Was sie enthüllen, ist zwar

aufschlussreich,

aber entscheidend ist das, was sie verhüllen.

(Aaron Levenstein, US-Schriftsteller und Professor für Betriebswirtschaft, 1906 - 1981)

|

|

Wir wünschen Ihnen auf jeden Fall viel Erfolg bei Ihren Dispositionen und verbleiben vorerst

mit freundlichen Grüßen

AECON Fondsmarketing GmbH

Ihr Investment-Provider

Impressum

|