|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter8-27.08.2007.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Wiederentdeckung der Inflation |

| Fonds-Check: Der "Statsistik-Arbitrage-Fonds" |

| Das immer wieder verwendbare Zitat (von Giuseppe Pella) |

|

|

||

|

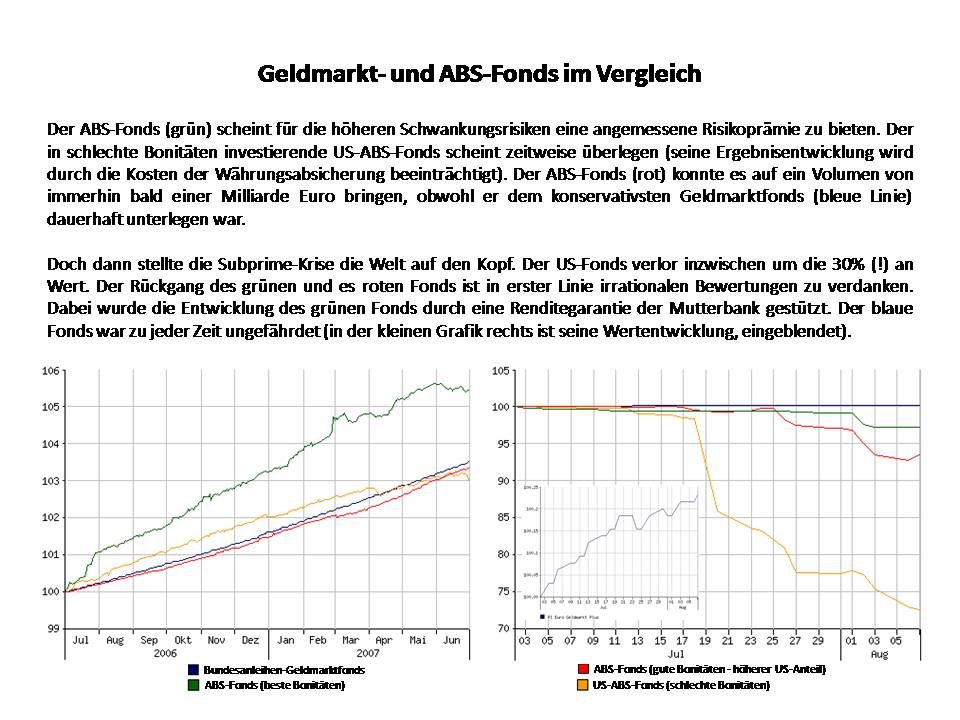

Was haben wir alles in der Schule gelernt, was uns heute als Wissen - wenn überhaupt - nur noch nebulös zur Verfügung steht. Die gelernte Fremdsprache, die wir mal einigermaßen fließend sprachen, ist auf rudimentäre Kenntnisse einzelner Floskeln und Vokabeln gestutzt, wenn sie seitdem nicht ständig angewendet wurde. Viele seinerzeit in der Schule erworbenen Kenntnisse kehren jedoch zurück, wenn wir bspw. die Fremdsprache dann mal wieder im Urlaub einsetzen oder wenn unsere Kinder sich in der Schule mit Themen beschäftigen, an die wir uns dann beim Durchgehen der Hausaufgaben auf einmal wieder erinnern. Offensichtlich geht es Anlegern im Umgang mit dem Thema "Risiko" nicht anders. Die Lektionen müssen ständig neu gelernt werden, weil man wohl im Zuge risikoärmerer Phasen aus der Übung kommt. So ist die jüngste Finanzkrise mal wieder ein teures Lehrstück für manchen Anleger. Die Vernetzung der Kapitalmärkte in Verbindung mit der Psychologie der Anleger zeigte erneut, dass man angesichts immer komplexerer Abhängigkeiten und Zusammenhänge der Einschätzung von Risiken gar nicht mehr Herr werden kann. Da werden in den USA Wohnimmobilien finanziert. Angesichts stark steigender Immobilienpreise scheint dies für die Hypothekenfinanzierer problemlos. Gute Bonität oder gar Sicherheiten treten in den Hintergrund, denn die steigenden Immobilienpreise scheinen Sicherheit genug. Auf die Idee, dass Immobilienpreise nicht endlos steigen, hätte eigentlich jeder unbedarfte Anleger kommen können. Umso schlimmer, dass Banker (mehr als 50 Hypothekenfinanzierer sind bereits insolvent) diesen Aspekt so bestrafenswert vernachlässigten. Im Gegensatz zu früheren Zeiten, in denen die finanzierende Bank den Hypothekenschuldner bis zur vollständigen Rückzahlung des Kredites begleitete, musste man sich aber auch gar nicht mehr so viele Gedanken machen, denn die gewährten Kredite wurden ganz einfach gebündelt, verbrieft und verkauft. Viele dieser Kredite waren in Finanzinstrumente verpackt, die aufgrund ihrer Struktur teilweise ein deutlich besseres Kredit-Rating aufwiesen als die einzelnen Verbindlichkeiten selbst. Dennoch bot diese Art der Investition ein höheres Renditepotenzial als andere Schuldnerpapiere mit vergleichbarem Rating. Das machte diese Instrumente beliebt und entsprechend stark war die Nachfrage sowohl seitens privater als auch institutioneller Investoren. Also waren genügend Käufer da, deren Hunger nach der etwas besseren Rendite den Blick für die damit einhergehenden Risiken verstellte. Und so war auch genügend Geld da, um auch weiterhin neue Kredite zu gewähren. Durch die Verbriefung der Kreditforderungen waren diese täglich handelbar. Wo letztlich das Risiko landete, war kaum noch überschaubar. Teilweise kam es sogar vor, dass durch "Neuverpackung" und den anschließenden Wiederverkauf die Risiken unerkannt wieder zur ursprünglichen Quelle zurückkehrten. Durch die Verteilung der Risiken verteilten sich gleichzeitig auch die relevanten Informationen und nicht zuletzt die Ängste vor faulen Krediten über das gesamte Finanzsystem. Niemand kannte mehr den Wert der betroffenen Kredite und damit die genaue Höhe der Verluste - und wem sie letztendlich zuzuschreiben sind. Hier anzusetzen, um risikoreiche von risikoärmeren Fondsinvestitionen zu unterscheiden, wäre für Fachleute schon extrem schwierig. Für Privatanleger ist es schier unmöglich. Wie also sollten sich diese schützen, um nicht immer wieder in neue Fallen zu tappen? So schwer, wie es auf den ersten Blick scheint, ist es jedoch gar nicht, wenn man sich zunächst einmal auf die banale Formel zurückbesinnt, dass jeder Mehrertrag nichts anderes ist als die Prämie für die für den Mehrertrag in Kauf zu nehmenden Risiken. Ganz so einfach ist es nun aber auch wieder nicht, denn wenn ein Geldmarktfonds besser rentiert als ein anderer Geldmarktfonds, so könnte dies natürlich auch an unterschiedlichen Kostenstrukturen liegen. Offensichtliche Kosten kann man zwar ohne Weiteres vergleichen und seine Schlüsse daraus ziehen. Transaktionskosten hingegen, die nicht in die Total-Kostenquote ("Total Expense Ratio") eingehen, sind hingegen schon nicht mehr zu vergleichen, da die Informationen nicht allgemein verfügbar sind. Aber abgesehen hiervon kommt es ganz wesentlich darauf an, welche Anlage- und Absicherungsmöglichkeiten ein Fonds nutzen darf und wie er mit dem gewährtem Freiraum der Anlageentscheidungen umzugehen weiß. Ein Geldmarktfonds, der gemäß Satzung ausschließlich in Bundesanleihen investieren darf, birgt natürlich grundsätzlich geringere Risiken als ein Geldmarktfonds, der Unternehmensanleihen beimischen darf. Wird grundsätzlich nur in Unternehmensanleihen investiert, kann eine höhere Rendite angepeilt werden, aber natürlich steigen auch die Risiken. Nun sind die Pleiten von Enron, Worldcom, Parmalat und anderen bereits länger her und in den letzten drei Jahren sind die Ausfallraten auf ein verschwindend geringes Niveau gesunken. Wurde also mit höherem Risiko auch in Unternehmensanleihen geringerer Bonität investiert, ohne dass es Ausfälle gab, so blieb am Ende des Tages eine höhere Rendite. Anbieter wie Anleger verwechselten dies zunehmend damit, dass es sich bei dem Fonds mit der besseren Rendite auch tatsächlich um den besseren Fonds handelt. Mischte ein Fonds dann noch Spezialitäten wie verbriefte Kredite etc. bei, um die Rendite zu steigern, glänzte er über weite Zeiträume mit noch besseren Ergebnissen, ohne dass die Anleger die damit verbundenen Gefahren auf Anhieb hätten einschätzen können.

Wer eine völlig sichere Anlage suchte, hätte eben nur den in Bundesanleihen investierenden Geldmarktfonds wählen dürfen, was natürlich nicht leicht fällt, wenn andere Fonds bei kaum größerer Schwankung der Wertentwicklung über Jahre bessere Renditen abwerfen (es sei an dieser Stelle erwähnt, dass wir zu keiner Zeit Fonds empfohlen haben, die nennenswert auf ABS-Investments - gemeint ist hier nicht das für Autofahrer nützliche Anti-Blockier-System - konzentriert sind). Doch selbst der nur in Staatsanleihen investierende Geldmarktfonds musste aufgrund der kurzfristig stark ansteigenden Geldmarktverzinsung eine kleine Kursdelle in Kauf nehmen. Das, was sich am Beispiel von Geldmarkt- und ABS-Fonds auch für den Laien noch einigermaßen nachvollziehbar darstellen lässt, ist natürlich für viele Renten-, Aktien- und insbesondere Misch- und Dachfonds ein vollkommenes Dickicht unübersichtlicher Zusammenhänge. Fonds können neben dem Absichern von Währungen und Beständen inzwischen auch Short-Positionen eingehen. Vermögensverwaltende Fonds können alternative Investments ebenso einbeziehen wie die Aktien- und Rentenquote von 0% bis 100% ausschöpfen. Zertifikate und Optionsscheine können ebenso eingesetzt werden wie Kredithebel. Schlussfolgerung daraus: Die Einteilung der inzwischen wohl mehr als 7.000 Fonds mit insgesamt wohl über 13.000 Anteilsklassen in ca. 200 Vergleichsgruppen (je nach Gesellschaft mehr oder weniger) bringt keine wirklichen Erkenntnisse mehr, welcher Fonds sich - gemessen am eingegangenen Risiko - tatsächlich gut oder schlecht entwickelt hat. Rankings und die darauf basierende Vergabe von Sternen oder Buchstaben als vermeintliches Qualitätsmerkmal führen lediglich in die Irre. Anlegern müsste man eigentlich empfehlen, zunächst anhand des Prospektes eines jeden Fonds zu untersuchen, in welche Finanzinstrumente der Fonds tatsächlich anlegen darf, um dann in einem zweiten Schritt zu prüfen, inwieweit der Fondsmanager von den theoretischen Möglichkeiten tatsächlich auch Gebrauch macht. So ist es beispielsweise dem Manager des "ETHNA Aktiv E" (dem bestandsstärksten Einzelfonds in den Kundendepots aller AECON-Kooperationspartner) theoretisch erlaubt, jeweils bis zu 100% in Aktien, Renten oder andere Finanzinstrumente zu investieren. Tatsächlich hat der Fonds jedoch auch in einer vierjährigen Hausse nur äußerst selten einen Aktienanteil von mehr als 40% gehabt. Jüngst hat sich Fondsmanager Luca Pesarini sogar dazu verpflichtet, den maximalen Aktienanteil des Fonds auf 40% zu begrenzen. Aber eine Empfehlung an Anleger, den ausführlichen Fondsprospekt genau zu studieren, ist natürlich vollkommen weltfremd, denn selbst Fachleuten fällt es oft schwer genug, den teilweise mehr als 200 Seiten starken Prospekten auf Anhieb zu entlocken, was der Fonds denn nun wirklich darf oder nicht. Informationen über die historischen Bandbreiten, innerhalb derer zwischen den einzelnen Assetklassen variiert wurde, liegen meist nicht vor. Viele Gesellschaften haben auf ihrer Homepage nur das aktuelle Monatsfactsheet verfügbar. Also sind Anleger auf ihren Berater angewiesen. Nur hat der, wenn er sich um die Beschaffung all dieser Informationen kümmern will, leider überhaupt keine Zeit mehr, Kunden zu sehen. So nutzt die Erkenntnis, dass es auf den Inhalt ankommt, in der täglichen Anlegerpraxis nicht sonderlich viel. Im Zweifelsfall wird häufiger mal eine neue Lektion (wie aktuell im Fall der Subprime-Krise) zu lernen sein. Und dann entpuppt sich mancher Fonds als "Wundertüte". Hier weiß man übrigens auch nicht, was drinnen ist und trotzdem wird sie immer wieder gerne gekauft. Auch bei ihr kommt es aber letztendlich auf den Inhalt an.

|

||

|

|

||

|

Wer glaubt, dass mit dem Beschluss der Unternehmenssteuerreform und der darin abgehandelten Abgeltungssteuer nun Gesetzesgrundlagen geschaffen sind, auf deren Basis man in Ruhe, nämlich bis Ende nächsten Jahres, seine Vermögensanlagen im Wertpapier- und Fondsbereich so strukturieren kann, dass möglichst langfristig -idealerweise bis zur Verfügung über die angelegten Mittel - keine Abgeltungssteuer anfällt, der könnte irren. Doch wenn Vermutung, dass hoher Handlungsbedarf gegeben ist, erst mal zur gesicherten Erkenntnis wird, dürfte es bereits zu spät sein. Was veranlasst uns zu dieser gewagten Behauptung? Derzeit befinden sich hunderte von vermögensverwaltenden Dachfonds bei der BaFin im Vertriebszulassungsverfahren oder sind bereits in jüngster Zeit zugelassen worden. Täglich kann man in Pressemitteilungen lesen, dass als hauptsächlicher Grund für die Umschichtung der bisher als Fonds-Vermögensverwaltungen geführten Mandate die Umgehung der künftig bei jeder Umschichtung anfallenden Abgeltungssteuer genannt wird. Aber auch die großen Fondsgesellschaften blasen zum Angriff. Die ersten Werbebotschaften, die sich auf die Vermeidung von Abgeltungssteuer durch rechtzeitiges und dauerhaftes Investieren beziehen, sind nur die Vorboten einer gewaltigen Werbekampagne, die Banken und Fondsgesellschaften derzeit vorbereiten. Erinnern wir uns nur an an das Milliardengeschäft mit Kapitallebensversicherungen Ende 2004, als sich die steuerlichen Rahmenbedingungen (steuerfreie Erträge aus der Versicherung bei einer Mindestlaufzeit von nur 12 Jahren) ab 2005 änderten. Damals erlebte die Kapitallebensversicherung, die ja zuvor jahrzehntelang zu gleichen Rahmenbedingungen gezeichnet werden konnte, einen gewaltigen Boom alleine aufgrund der Ankündigung künftig schlechterer steuerlicher Rahmenbedingungen. Bereits mit der Einschränkung bei Zertifikaten hat die Bundesregierung bewiesen, dass keine Bereitschaft besteht, die Gegenfinanzierung der Unternehmenssteuerreform unnötig lange herauszuzögern. Da zunehmend viele strukturierte Zertifikatsemissionen den - sicherlich auch zutreffenden - Verdacht aufkeimen ließen, hier könnte ein Milliardenmarkt entstehen, um noch rechtzeitig vor dem 01.01.2009 dauerhaft abgeltungssteuerfrei zu investieren, wurde kurzerhand beschlossen, Zertifikate rigoros ab dem 30.06.2009 mit Abgeltungssteuer zu belegen. Warum sollte die Bundesregierung nun akzeptieren, dass das bei Zertifikaten gestopfte Schlupfloch im Rahmen von vermögensverwaltenden Investmentfonds sperrangelweit geöffnet bleibt? Es dürfte ein Leichtes sein, im Rahmen des Steueränderungsgesetzes 2008 das Abgeltungssteuerrecht noch vor Beginn seiner Anwendung dergestalt zu ändern, dass eben auch Investmentfonds ab dem 30.06.2009 (oder einem anderen Termin) abgeltungssteuerpflichtig werden. Ob der Einfluss der Bankenlobby ausreicht, um wenigstens noch das Jahresendgeschäft zu retten, bleibt abzuwarten. Dass - wie bei Zertifikaten - die Übergangsregelung vollständig gestrichen wird, erscheint uns politisch schwer durchsetzbar. Es könnte aber bspw. ein Stichtag zum 31.12.2007 festgelegt werden, so dass nur alle bis Ende dieses Jahres erfolgten Investitionen dauerhaft abgeltungssteuerfrei bleiben. Genau so gut könnte aber auch - wie schon oft praktiziert - der Tag eines entsprechenden Beschlusses als Stichtag herangezogen werden. Dies könnte dann vielleicht sogar schon ganz kurzfristig nach der parlamentarischen Sommerpause sein. Anleger sind bestens beraten, ihre Depots so schnell wie möglich so auszurichten, dass mit Blick auf ihre persönlichen Vorgaben (Anlagehorizont, Risikobereitschaft etc.) eine Depotstruktur mit dauerhafter Haltbarkeit entsteht. Für Einzelaktien und Anleihen mit Rückzahlung innerhalb der nächsten Jahre ist hier ebenso wenig Platz wie für spezielle Aktienfonds (Länder, Themen oder Branchen), da die für diese Investitionen in aller Regel innerhalb vergleichsweise kurzer Zeit erforderlichen Umschichtungen eben nur eine abgeltungssteuerpflichtige Neuinvestition ermöglichen. Fazit: Die Unternehmenssteuerreform kostet Geld, welches u. a. durch die Abgeltungssteuer gegenfinanziert werden soll. Wenn Anleger aufgrund des absehbaren Medien- und Werberummels bis Ende nächsten Jahres Zeit haben, sich so zu orientieren, dass auf viele Jahre hinaus keine Abgeltungssteuer anfällt, so lässt die Gegenfinanzierung lange auf sich warten. Warum sollte Herr Steinbrück das akzeptieren?

|

||

|

|

||

|

Kaum jemand glaubt angesichts guter Konjunkturdaten, verfügbarer Liquidität und guter Unternehmensnachrichten auf breiter Front ernsthaft an eine kurzfristige Wiederholung der letzten großen Baisse von März 2000 bis März 2003. Zu unterschiedlich sind die Ausgangspositionen vor allem mit Blick auf die Bewertungsniveaus, die nur in einigen Randbereichen Erinnerungen an die Technologieblase wach werden lassen. Schaut man sich die dynamische Aufwärtsentwicklung der Aktienmärkte seit März 2003 an, so war eine neuerliche Korrektur überfällig. Auch wenn vielleicht noch nicht alles ausgestanden ist, so dürfte diese Korrektur sich im künftigen Langzeitrückblick wohl nicht stärker bemerkbar machen als die Korrektur vom Mai/Juni vergangenen Jahres, die übrigens (zumindest bislang) stärker ausfiel als der jüngste Rückgang. Innerhalb genau eines Monats (16.07. - 16.06.2007) verlor der DAX 10,31%. Hingegen lag der maximale Rückgang im Mai/Juni letzten Jahres bei 13,82%. Etwas stärker traf es im gleichen Zeitraum den DJ EuroStoxx 50, der seinen maximalen Rückgang vorerst bei 10,87% markierte (Mai/Juni letzten Jahres: -12,41%). Mit Blick auf die Notwendigkeit, eine abgeltungssteuerresistente Depotstruktur basierend auf den kundenindividuellen Vorstellungen so schnell wie möglich zu realisieren (vgl. voriger Beitrag dieses Newsletters), bot die jüngste Korrektur nochmals eine gute Gelegenheit, das Spektrum der vermögensverwaltenden Misch- und Dachfonds sowie der herausragenden sonstigen Fonds kritisch durchzusehen. Denn die Vergangenheit hat gezeigt, dass Fonds langfristig vor allem dann erfolgreich sind, wenn sie in Korrektur- oder Baissephasen so wenig wie möglich vom bislang erreichten Wertzuwachs wieder hergeben. Wer - und da gehört er leider immer noch zu einer deutlichen Mehrheit - immer noch die Meinung vertritt, dass Fonds langfristig die besseren Ergebnisse erzielen, wenn Sie mit dem deutlich stärkeren Kursgewinn in der Hausse den teilweise sehr deutlichen Kursverlust der Korrektur oder Baisse überkompensieren, um so das langfristig bessere Ergebnis zu erwirtschaften, der berücksichtigt bei seiner Betrachtung nach wie vor nicht, dass die Gesamtheit der Kunden den Mittelfluss mit ungeheurere Geschicklichkeit stets so lenkt, dass häufig erst nach stark gestiegen Kursen investiert, während umgekehrt nicht selten nach längeren Verlustphasen enttäuscht verkauft wird. Die Zusammenhänge sind im Detail statistisch belegt und werden in den USA von Morningstar seit geraumer Zeit für alle Fonds, die mindestens auf eine 10-jährige Historie zurückblicken, aufbereitet. Lesen Sie hierzu unbedingt noch mal unseren Newsletter 11/2006 ("Konsistenz begünstigt langfristigen Erfolg"), um nachzuvollziehen, wie bspw. ein Fonds, der über zehn Jahre einen durchschnittlichen Wertzuwachs von mehr als 15% pro Jahr erzielt, tatsächlich für das von den Anlegern investierte Kapital im Schnitt jährliche Verluste erwirtschaften kann. Vor diesem Hintergrund haben wir alle empfohlenen Fonds unseres "Fonds-Baukastens" auf den Prüfstand gestellt. Fünf Kriterien waren uns besonders wichtig: Der durchschnittliche Rückgang in den Korrekturphasen Mai/Juni 2006, Februar/März 2007 und Juli/August 2007, die maximale Verlustperiode seit dem 09.05.2006 (dem Beginn der seinerzeitigen Korrektur), die Ein-Jahres-Volatilität, die Performance 2006 sowie das bislang in 2007 erzielte Ergebnis. Nun kann man sich natürlich trefflich darüber streiten, ob die Kombination von drei defensiven (draw-down, under water-period und Volatilität) und zwei offensiven (Performance 2006 und 2007) Kriterien zu einem vernünftigen Bewertungsergebnis führt und deshalb wollen wir an dieser Stelle auch gar keine Rangfolge veröffentlichen oder gar einen Artikel unter der reißerischen Überschrift "Dies sind Deutschlands Top-Fonds" veröffentlichen). Für unsere Kooperationspartner bieten die Ergebnisse jedoch zusätzliche "Navigationsmittel" für die Kundenberatung, denn wenn es wirklich zu einer Änderung hinsichtlich der Abgeltungssteuer (siehe voriger Beitrag) kommt, dann muss mit der jetzt gewählten Depotstruktur "eine Zwölf geschossen" werden. Eine Erkenntnis wurde allemal erneut gewonnen: Die wunderschönen Depots, die - mit welchen Portfoliotools auch immer - eine tolle Asset-Allokation verpasst bekommen haben, bei der reinrassige Rentenfonds mit Länder-, Themen- und Branchenfonds gemischt wurden, um eine möglichst unkorrelierte Depotstruktur im Markowitz´schen Sinne zu erheischen, waren ganz sicher nicht die Gewinner. Die zunehmende Vernetzung und wechselseitige Abhängigkeit der Märkte hat in keiner der letzten Korrekturphasen erkennen lassen, dass die Verluste europäischer Standardaktien durch Gewinne mit Rohstoff- oder Energie-Investments, mit Schwellenländeraktien oder japanischen Small Caps geglättet werden. Im Gegenteil: Meist verstärkten die spezialisierten Investments den Abwärtstrend des Depots, wobei in der jüngsten Krise viele Anleger lernen mussten, dass man selbst mit Geldmarktfonds, die in Staatspapiere investieren, durchaus nicht jeden Monat im Plus landen muss und dass der Begriff "geldmarktnah" durchaus ein Synonym für Risiko sein kann. Es gab aber auch extreme Lichtblicke. Manche vermögensverwaltenden Misch- und Dachfonds haben die Korrektur phantastisch gemeistert. Manchmal in den letzten Monaten wegen "Performance-Abstinenz" gerügt konnte während der Korrektur mehr als das scheinbar verlorene Terrain wieder gutgemacht werden. Ein maximaler Verlust von 0,02% (der innerhalb eines Tages wieder ausgeglichen war) für einen aktiv gemanagten Aktien-Dachfonds begeisterte ebenso wie ein ETF-Dachfonds, dessen maximaler Verlust auf 0,94% begrenzt werden konnte. Beide Fonds konnten am 22.08.2007, dem Stichtag unserer Untersuchung, mit historischen Höchstständen glänzen. Längere Aufschwungphasen haben stets zur Folge, dass defensiver aufgestellte Depots bei ihren Eignern zunehmend in Ungnade fallen. Je steiler die Aktienmärkte steigen, desto mehr beginnen Anleger zu fürchten, etwas zu verpassen. Gerne wird dann in der Nähe des Gipfelkreuzes des Börsenaufschwungs umgeschichtet. Insofern ist eine Korrektur wie die jüngste hervorragend geeignet, sich mal wieder vor Augen zu führen, wie wenig man doch mit "zerronnenem Gewonnenen" anfangen kann. Allerdings wurden aus unserem Empfehlungsuniversum auch wieder zwei Fonds gestrichen, weil sie in der jüngsten Korrektur den in sie gesetzten Erwartungen nicht gerecht wurden. Die detaillierte Aufbereitung der von uns erhobenen Daten nebst Kommentierung erhalten unsere Kooperationspartner in den nächsten Tagen zugesandt.

|

||

|

|

||

|

Erstmals sieht es danach aus, als ob das EZB-Ziel einer Inflation unter 2% in der Eurozone in diesem Jahr Wirklichkeit werden könnte. In den USA scheint der Gipfel der inflationären Entwicklung überschritten und selbst in Japan schien zuletzt die Inflationswelt einigermaßen wieder in Ordnung. Entwarnung auf breiter Front also? Haben die Zentralbanken die Inflation im Würgegriff? Die Märkte jedenfalls schenken der Inflation seit Abbau der Inflationsängste im Frühjahr 2006 kaum noch Beachtung und inflationsgeschützte Anleihen waren in den letzten Monaten alles andere als ein Absatzrenner. Zu Unrecht, wie wir meinen. Seit den 70er-Jahren gab es keine derart robuste Hochkonjunkturphase mehr wie aktuell. Vieles spricht dafür, dass dieses Jahr das fünfte Jahr in Folge sein wird, in dem die Wirtschaft weltweit um mindestens 4% wächst. Nun lernen Volkswirte bereits im Grundstudium, dass der Inflationsdruck mit anhaltender Hochkonjunktur zunimmt. Wie kommt es also, dass das weltweit nunmehr fünf Jahre anhaltende Wirtschaftswachstum keine deutlich sichtbaren Spuren in der Geldentwertungsstatistik hinterlässt? Unter dem Blickwinkel der Globalisierung muss wohl manche Grundannahme überarbeitet werden. Im Gegensatz zu den 70er-Jahren sind die Faktoren Arbeit und Produktionskapazität nicht mehr regional gebunden. Viele Konsumgüter - von Bekleidung bis Elektronik - und zunehmend auch Luxusgüter (ist ein Auto heute wirklich noch ein Luxusgut?) werden nicht mehr wie früher wesentlich im jeweiligen Absatzmarkt produziert. Die Produktion hat sich zu einem beachtlichen Anteil in Schwellenländer verlagert. Die hierdurch tendenziell eher gesunkenen Preise machen sich natürlich in der Statistik bemerkbar. Zudem hat das globale Angebot an Arbeit derart zugenommen, dass wir hierzulande heute hitzige Diskussionen über Mindestlöhne führen müssen. Das Lohnwachstum ist in den letzten Jahren so gering ausgefallen, dass die Inflationsspirale einfach noch nicht richtig in Gang kam. Doch die erzielten Effekte können nicht in die Zukunft fortgeschrieben werden. Im Gegenteil: Steigt das Lohnniveau in den aufstrebenden Schwellenländern, so werden die Veränderungsraten deutlich höher ausfallen als in den Industriestaaten. Da nutzt die niedrige Ausgangsbasis wenig, denn sie ist ja in den aktuellen Inflationszahlen bereits enthalten. Steigt die Inflation in den nächsten Jahren über die Ziellinien der Zentralbanken hinaus, so wird diesen keine andere Wahl bleiben, als dieser mit aggressiveren Zinserhöhungen zu begegnen. Die Aussichten für ein solches Szenario: Steigende Anleiherenditen leiten vorerst das Ende oder zumindest eine empfindliche Abkühlung der weltweiten Hochkonjunktur ein. Natürlich drücken sie auch auf die Kursentwicklung der Rentenmärkte und selbstverständlich werden in der Folge auch die Aktienmärkte betroffen sein. Aber auch Immobilien und Rohstoffe bieten in einem solchen Szenario keine dauerhafte Ausweichlösung. Eines jedoch ist sicher: Profiteur einer solchen Entwicklung werden auf jeden Fall - zumindest auf lange Sicht - inflationsgeschützte Anleihen sein. Und genau von diesen haben sich Privatanleger angesichts vordergründig enttäuschender Wertentwicklung in den letzten Monaten ganz besonders gerne getrennt. Was sie dabei nicht berücksichtigt haben, ist der Umstand, dass inflationsgeschützte Anleihen aufgrund ihrer Verlinkung mit der Inflationsentwicklung teilweise extrem lange Laufzeiten haben. In einer Phase steigender Zinsen, wie wir diese seit dem Spätsommer 2005 gesehen haben, wirkt hier der Zinshebel natürlich ganz besonders stark auf die Kurse. Anleger, die sich aktuell von Inflation-Linked Bond-Fonds trennen, sollten überlegen, ob sie ursprünglich eine kurz-, mittel- oder langfristige Anlage tätigen wollten. Für kurz- und mittelfristig orientierte Anleger waren Inflationsschutzanleihen von Anfang an die falsche Wahl. Schade, wenn sie dies nun erst jetzt - unter Realisierung eines Verlustes - erkennen. Für langfristig orientierte Anleger jedoch ist die Beimischung von Inflation-Linked-Anleihen unter dem Aspekt obiger Ausführungen geradezu ein Muss, denn der Zinshebel wirkt natürlich nicht nur im Fall steigender Zinsen sondern umgekehrt genauso. Zur grundsätzlichen Rendite lang laufender Anleihen über einen kompletten Zinszyklus kommt jedoch im Falle ansteigender Inflation ein entsprechender Zusatz-Profit aus der Anpassung des Nominalwertes an die Inflationsentwicklung. Dieser bemisst sich übrigens ausnahmslos nach der Differenz zwischen erwarteter (eingepreister) und tatsächlicher Inflation. Fazit: Die Inflation sollte keinesfalls vernachlässigt werden. Im Gegenteil: Sie könnte sich in den nächsten Jahren als eine der größten Gefahren für die Wertentwicklung der Anlegerdepots entpuppen.

|

||

|

|

||

|

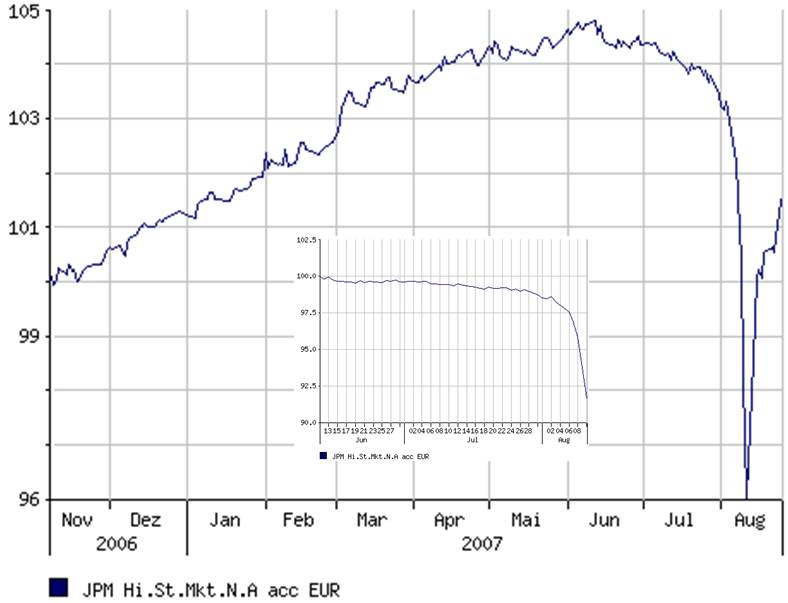

Er war Fonds der Woche oder Fonds des Monats in vielen Fachzeitschriften und Internetportalen. Die Kritiken überschlugen sich vor Begeisterung und vor allem hatte der Fonds eines zu bieten: Seine Strategie war über etliche Jahre in den USA erprobt und funktionierte. Das Anlageziel war klar definiert: Unabhängig von Aktienmarktereignissen sollte eine Rendite von 4% bis 5% über Tagesgeldverzinsung erreicht werden. Erreicht werden soll dies mit einem computerbasierten Modell, welches aus einem Aktienuniversum von ca. 1.200 US-Aktien Aktienpaare auswählt, bei denen man jeweils in die Aktie, für die man positiv gestimmt ist, investiert während die Aktie, die man für überteuert hält oder für die es einen negativen Ausblick gibt, leer verkauft wird. Zusätzlich nutzt der Fonds Preisunterschiede an verschiedenen Börsen aus, die besonders in volatilen Märkten auftreten können. Teilweise in Millisekunden werden so Arbitragegewinne erzielt. Dabei wird übrigens das Fondsvermögen im Geldmarkt sowie in geldmarktnahe Produkte investiert. Die Zinserträge werden dann in die eingegangenen Long- und Short-Positionen, die aus ca. 300 Short-Positionen und 300 bis 350 Long-Positionen aufgebaut sind. Da Leerverkäufe in Deutschland lediglich institutionellen Investoren vorbehalten sind, nutzt das Fondsmanagement derivative Finanzinstrumente wie Total Return Swaps, um die Short-Positionen einzugehen und in diesem Bereich Erträge zu erzielen. Entwickelt sich dann die investierte Aktie besser als die im Gegenzug leer verkaufte, so ist es unerheblich, ob die Börse nach oben geht oder ob die Kurse purzeln. Verdient wird nur an der Differenz der Entwicklungen der jeweiligen Aktienpaare. Die Anlagestrategie des Fonds selbst ist auf diese Art und Weise - hier waren sich alle einig - marktneutral. So wurde im Namen des Fonds auch der Zusatz "marktneutral" angebracht. Zusätzlich werden übrigens auch alle Währungsrisiken abgesichert. Das Statistical Arbitrage-Team dieses Fonds setzt sich aus Mathematikern, Statistikern, Computerspezialisten, Investmentanalysten und Händlern zusammen. Dieses Team entwickelte ein Modell für den Fonds, welches in der Lage ist, Informationen über Gewinnprognosen, die Ausführung von Transaktionen und das Risikokontrollsystem in Echtzeit auszunutzen. Die Titelzusammenstellung wird alle fünf Minuten neu angepasst. Die deutsche Variante des Fonds wurde erst im November 2006 aufgelegt. In der Korrektur vom Februar/März 2007 bewies der Fonds bereits, was er kann, denn seine Stärken - so hieß es - kann er insbesondere dann ausspielen, wenn die Marktentwicklung stärkeren Schwankungen unterworfen ist. Während die marktbreiten Indices in der kurzen, aber heftigen Korrektur im Schnitt ca. 4,5% nachgaben, konnte der "Statistik-Arbitrage-Fonds" in wenigen Tagen 0,73% Plus verbuchen. All das klang sehr vernünftig und plausibel. Die guten Vergangenheitsergebnisse des US-Pendants verstärkten den guten Eindruck. Einzig die recht happigen Gebühren konnte man allenfalls unter dem Aspekt eines für den Anleger trotzdem guten Ergebnisses und einer guten Portfolioergänzung für schlechte Börsenzeiten akzeptieren. Wir hatten den Fonds mehr oder weniger seit seiner deutschen Vertriebszulassung unter Beobachtung und wollten gerade ansetzen, ihn unseren Kooperationspartnern detaillierter vorzustellen, als uns die Meldung überraschte, dass der Fonds aufgrund des in wenigen Monaten auf mehr als 8 Milliarden Euro angewachsenen Volumens keine neuen Anleger mehr aufnehmen würde. Bereits von Anfang an hatte die Gesellschaft übrigens angekündigt, bei 10 Milliarden Dollar den Fonds für neue Mittel komplett zu schließen. Doch dann wirbelte die Subprime-Krise die Märkte durcheinander. Die Volatilität stieg in den letzten Wochen so stark wie selten an. Der Volatilitätsindex "VIX" stieg in den USA innerhalb nur eines Monats von 15% auf 26%. Solch ein dramatischer relativer Anstieg von fast 75% wird an den Märkten nur äußerst selten registriert. In den letzten fünfzehn Jahren sind nur 12 Fälle zu finden, in denen der "VIX" sich in einem Monat um mehr als 50% erhöht hat. Eigentlich ideale Voraussetzungen für eine Wiederholung des Erfolges der Korrekturphase Februar/März 2007. Doch dann kam alles ganz anders, denn die als die Geldmarktrenditen in der Folge der Subprime-Krise heftig anstiegen, gab es zunächst einmal eine Kursdelle, die selbst Geldmarktfonds, die in Staatsanleihen investieren, traf. Manche Entwicklung auf den Märkten konnte nur als irrational erklärt werden und so hatten quantitative Fonds ganz allgemein große Probleme, denn selbst rein quantitativ gemanagte Aktienfonds, die über Jahre hinweg erfolgreich liefen, sahen sich auf einmal mit einem Kurrückgang deutlich oberhalb des Indexverlustes konfrontiert.

Inzwischen ist der Fonds wieder für Anleger geöffnet. Diese werden nun aber erst einmal abwarten, ob es sich tatsächlich nur um ein sehr kurzfristiges Phänomen handelt, welches das Erreichen der langfristig gesetzten Ziele nicht beeinträchtigen kann. Grundsätzlich können wir uns nicht vorstellen, dass der Fonds in unmittelbar von der Hypothekenkrise betroffene Geldmarktpapiere mit Ausfallrisiken investiert hat. So sollte der heftige Kurknick in diesem Fall kein Indiz für ein Versagen des Konzeptes an sich sein. Vielleicht führt aber die Risikokontrolle zu einem etwas defensiveren Ansatz, so dass - insbesondere im Falle eines vorübergehenden Absinkens der Zinsen - geringere Mittel für die Investition in Total Return-Swaps zur Verfügung stehen. Wir werden den Fonds und sein aus unserer Sicht nach wie vor interessantes Konzept weiter beobachten. Aber natürlich hat die jüngste Entwicklung zunächst einmal Skepsis ausgelöst, wenngleich wir natürlich wissen, dass mancher Kursknick in der Entwicklung von Geldmarktfonds sich zwangsweise wieder ausgleichen wird, wenn es bis zum Rückzahlungszeitpunkt der jeweiligen Papiere keine Ausfälle gibt. Fazit: Quer durch alle Bereiche offenbart sich die zunehmende Vernetzung der Märkte. Die vermeintliche Marktneutralität, die gerade in Abwärtsphasen das Portfolio stärken sollte, hat in der jüngsten Krise zunächst einmal versagt. So muss manche Lektion neu gelernt werden und interessante Fondskonzepte müssen - selbst wenn sie bereits über Jahre funktioniert haben - erneut auf den Prüfstand. Es bleibt abzuwarten, ob die Korrektur bereits ihr Ende gefunden hat und ob eventuelle Nachbeben die Schadensbeseitigung hemmen oder gar noch größere Schäden anrichten können.

|

||

|

|

||

|

Das Kapital hat das Herz eines Hasen, die Beine eines

Rennpferdes |

||

|

|