|

Abwrackprämie fürs Depot

Abwrackprämie fürs Depot |

|

Ob es ein

genialer Schachzug war, die Automobilindustrie mit der Abwrackprämie

zu stimulieren, wird sich noch herausstellen. Immerhin weisen viele

Kritiker zu Recht darauf hin, dass die Probleme der Branche nicht

erst durch die globale Finanzkrise entstanden sind - und durch die

Abwrackprämie ganz sicher auch nicht gelost werden können. Immerhin

wird wohl weltweit annähernd jedes dritte in diesem Jahr vom Band

laufende Automobil in diesem Jahr nicht verkauft werden können. Da

ist die Abwrackprämie, die nur diejenigen begünstigt, die sich

bislang trotz des Alters ihres Vehikels keinen neuen fahrbaren

Untersatz leisten wollten oder konnten, sicher nur ein

psychologischer Tropfen auf den heißen Stein.

Aus Sicht

des Nutznießers jedoch ist die Abwrackprämie genial, denn meist wird

ein Auto verschrottet, für welches es sowieso keinen Käufer mehr

gegeben hätte. So bekommt man nun 2.500 Euro, statt die

Verschrottung noch selbst betreiben zu müssen.

Wie schön

wäre es, wenn man für sein Wertpapierdepot ebenfalls einen solchen

Investitionsanreiz nutzen könnte. Denn manchen Depot macht seinem

Besitzer sicherlich auch den Eindruck, als wäre es bereits

verschrottet worden. Gute Nachricht: In bestimmten Fällen gibt es

die "Abwrackprämie fürs Depot" tatsächlich. Während das Auto für die

Inanspruchnahme der staatlichen Prämie jedoch mehr als neun Jahre

alt sein muss, gilt bei Depots, dass die darin enthaltenen

Enttäuschungen erst innerhalb der letzten 12 Monate erworben sein

dürfen.

Seit Mai

letzten Jahres sind viele größere und kleinere, bekannte und

unbekannte Fonds um 40% bis 50% im Wert gefallen. Einstige

Anlegerlieblinge wie der "Templeton Growth" oder der "DWS

Vermögensbildungsfonds I" stehen dabei als global investierende

Fonds mit etwas mehr als 40% Minus nur wenig besser da als die

Mehrzahl europäischer Aktienfonds, die es allerdings nicht selten in

der Spitze auf mehr als 50% Minus bringen.

Wie oft

hört man von Anlegern, dass sie ja nun unter keinen Umständen

verkaufen können, weil sie damit die Verluste tatsächlich

realisieren würden. Über diese Denkweise kann man sich allenfalls

belustigen, denn das Depot ist aktuell exakt so viel wert, wie es

wert ist - egal, ob man es nun verkauft oder nicht. Witzig ist in

diesem Zusammenhang, dass Anleger, die aktuell unter gar keinen

vorstellbaren Bedingungen in Aktienfonds investieren würden, sich

von ihren verlusttriefenden Fonds, die sie bereits im Depot haben,

nicht trennen wollen. Als ob "behalten" und "jetzt kaufen" nicht im

Endeffekt aufs Gleiche rauskommen würden. Trotzdem wollen viele auf

die Erholung warten und erst dann neu disponieren.

Was aber,

wenn diejenigen Recht behalten, die den globalen Aktienmärkten auf

Jahre nur eine - natürlich sich unter Schwankungen entwickelnde -

Seitwärtsbewegung, wie wir diese von 1960 bis 1982 erleben konnten

(erinnert sich noch jemand?) zutrauen? Wäre man dann nicht besser

mit einem guten Mix vermögensverwaltender Konzepte bedient? Mancher

Fonds kann am Auf und Ab der Börsen ganz gut partizipieren - die

heutige Besprechung in unserem Fonds-Check zeigt nur zwei von vielen

denkbaren Konzepten, die nicht zwingend auf lange Haussephasen

angewiesen sind, um Anleger zu erfreuen.

Klar wäre

das schön, aber die derzeitige Verlustsituation ... - als ob das

Depot dadurch mehr wert wäre, wenn man es jetzt nicht umschichtet.

Aber gerade dann, wenn die verlustbringenden Fonds innerhalb der

letzten 12 Monate erworben wurden, lohnt es sich ganz besonders,

darüber nachzudenken, die Verluste durch Verkauf zu realisieren.

Denn für Investitionen vor 2009 gilt zwar, dass Kursgewinne

dauerhaft abgeltungssteuerfrei bleiben. Was aber, wenn auf Jahre

hinaus gar keine Kursgewinne entstehen, die Freude über

Abgeltungssteuerfreiheit rechtfertigen könnten. Immerhin müssen

selbst bei einem aktuellen Minus von nur einem Drittel des in den

jeweiligen Fonds investierten Kapitals nun erst mal 50% Wertzuwachs

erzielt werden, um wieder auf Null zu kommen. Erst dann kann die

Freude über die konservierte Abgeltungssteuerfreiheit beginnen. Bis

dahin könnten viele vermögensverwaltenden Fonds selbst unter

Berücksichtigung der Abgeltungssteuer auf die Kursgewinne längst

"über alle Berge" sein.

Würde man

die in den letzten 12 Monaten erworbenen Fonds also nun sofort mit

Verlust verkaufen, so könnte dieser Verlust vorgetragen und mit nun

entstehenden Kursgewinnen so verrechnet werden, dass erst die über

den vorgetragenen Verlust hinaus entstehenden Kursgewinne

abgeltungssteuerpflichtig würden. Wie beim Autokauf auch sollte die

Rechnung nicht schwer fallen und in vielen Fällen für die

Inanspruchnahme der "Abwrackprämie fürs Depot" sprechen. Allerdings

gilt es, keine Zeit zu verlieren, denn wenn das Jahr rum ist, ist

auch die 12-monatige Spekulationsfrist endgültig vorbei.

|

Vorankündigung:

IVIF-Roadshow |

Auch in diesem Jahr werden wir - von tiefer

Überzeugung geleitet - die Roadshow des IVIF (Interessenverbund

vermögensverwaltender Investment-Fonds) begleiten und moderieren. Das

kompakte Veranstaltungsformat, bei dem sich sechs bis sieben

Gesellschaften in komprimierter Form zu Wort melden und die

unterschiedlichen konzeptionellen Ansätze ihrer Fonds auch und gerade

unter dem Aspekt der Tauglichkeit in der anhaltenden Krise auf den

Prüfstand stellen, fand im vergangenen Jahr sehr guten Anklang.

Inzwischen sind die bereits vorgestellten Fonds ein weiteres Jahr

"gereift" und ihre Akzeptanz hat gewaltig zugenommen. Angesichts

"zerbombter" Aktiendepots, bei denen von der immer wieder beschworenen

langfristigen Überlegenheit des Aktieninvestments nicht viel zu spüren

ist, verwundert dies kaum.

Manches Konzept wurde verfeinert. Mancher neue Fonds

wurde zusätzlich aufgelegt; manche Fonds funktionierten in bestimmten

Phasen besser als andere und umgekehrt. Selten waren die Details

wichtiger, denn es verfestigt sich zunehmend die Überzeugung, dass die

Asset-Allokation des Anlegerdepots keineswegs mit dem "Schieberegler auf

der Markowitz-Effizienzkurve" so gut optimiert werden könnte, dass

Anleger automatisch zufrieden sind. Und das die Allokation

vermögensverwaltender Konzepte nun mal nicht mit mathematischen Modellen

berechnet werden kann, bietet es sich natürlich an, über die

Wechselwirkungen unterschiedlicher Vermögensverwalter-Fonds möglichst

viel zu wissen.

Bereits die Veranstaltungsreihe im vergangenen Jahr

hat großes Interesse entfacht und insbesondere die Veranstaltung in

Frankfurt war bis auf den letzten Platz ausgebucht. Der unmittelbare

Kontakt zu den Fondsinitiatoren/-managern überzeugte viele

Finanzdienstleister davon, in der Kundenberatung durchaus mit anderer

Sichtweise und Philosophie zu agieren. Für die Teilnehmer der letzten

Roadshow (und insbesondere für deren Kunden) dürften sich gewonnene

Überzeugungen bereits bestens bezahlt gemacht haben.

Das Update zu Konzepten, deren Entwicklung und zu

neuen Fonds gibt es zu folgenden Terminen, wobei erstmals auch

Österreichs Hauptstadt in der Routenplanung berücksichtigt wird.

|

Termin |

Veranstaltungsort |

| Dienstag,

19.05.2009 |

Stuttgart |

|

Mittwoch, 20.05.2009 |

München |

| Dienstag,

02.06.2009 |

Frankfurt |

|

Mittwoch, 03.06.2009 |

Düsseldorf |

| Donnerstag,

04.06.2009 |

Hamburg |

|

Montag, 08.06.2009 |

Wien |

Die Veranstaltungen dürften in diesem Jahr noch auf

deutlich größeres Interesse stoßen als im vergangenen Jahr - den von uns

redigierten IVIF-Newsletter erhalten Sie von uns regelmäßig zugesandt -

hier werden wir Ihnen mit der nächsten Ausgabe die genauen

Veranstaltungszeiten und Tagungsorte sowie einen Überblick über die

teilnehmenden Gesellschaften und deren Fonds geben.

Wer sich seinen Platz jetzt bereits sichern will,

der kann sich - wie immer ganz formlos und unkompliziert - bereits

jetzt bei uns anmelden (Anmeldungs-Mail

verschicken). Natürlich können Sie auch diesmal wieder

Kunden/Interessenten zur Veranstaltung einladen/anmelden. Diese melden

Sie bitte nur mit Namen/Vornamen an, da wir natürlich die Kontaktdaten

Ihrer Kunden nicht an Dritte weitergeben werden (und sie deshalb auch

gar nicht erst zur Kenntnis gebracht bekommen wollen).

Freuen Sie sich auf eine spannende Serie von

Vorträgen!

|

|

Konjunkturunabhängige

Beteiligungen sind gefragt |

|

Investmentanlagen haben aktuell keine Hochkonjunktur.

Anleger sind mehr als verunsichert und flüchten - wie Segler bei einem

Tropensturm - in den sichersten erreichbaren Hafen. Und so wie manches

Segelschiff mit schweren Schäden im Hafen einläuft, so weist auch

manches Tagesgeld oder Bundesanleihendepot schwere Schäden im Vergleich

zum einst stolzen Portfolio auf. Wer es schaffte, von den bis Mitte 2007

zu Buche stehenden Gewinnen einen Teil zu retten, der darf sich

glücklich schätzen, denn selbst Anleger, die wenigstens wieder über ihr

ursprünglich eingesetztes Kapital verfügen, dürften aktuell kaum in der

Mehrheit sein.

Auch wenn manche geschlossene Beteiligung unter den

Einflüssen der globalen Krise die prospektierten Ziele verfehlt, so

dürfte sich aber auch in dieser Krise einmal mehr bestätigen, was Dr.

Franz-Joseph Busse bereits für eine Reihe vergangener Krisen ermittelt

hat: In guten Zeiten eher langweilig anmutende Ergebnisse mutieren in

Krisenzeiten zu Traumrenditen. In Zeiten, in denen Aktienfonds zunehmend

über 10 und 15 Jahre negative Ergebnisse ausweisen, rückt die konstante

Rendite von 5% bis 7% pro Jahr auf einmal in ein völlig anderes Licht.

Allerdings muss man einräumen, dass solcherlei Erkenntnis dem Anleger

einer marodierenden Beteiligung wenig nützt.

Der Blick zurück trübt den Blick für Sachlichkeit.

Und selbst, wer sich um Sachlichkeit bemüht, muss einräumen, dass manche

böse Überraschung wohl kaum auf dem Radarschirm möglicher Kollisionen zu

sichten war. Trotzdem müssen wir natürlich Position beziehen, wenn

unsere Kooperationspartner von uns Informationen erhoffen, welche

geschlossenen Beteiligungen in einer länger anhaltenden Krise Vorteile

bieten könnten. Selten waren die Meinungen so gespalten. Lassen Sie uns

trotzdem ein paar kurze Worte zu verschiedenen Produktlinien verlieren:

-

Immobilien: So schlimm die Nachrichten,

die uns von der Immobilienfront erreichen, auch sein mögen - es gilt

sorgsam abzuwägen, ob ich mit meiner Investition eher auf der Seite

der Besitzer, die in absehbarer Zeit verkaufen wollen, oder auf der

Seite der potentiellen Käufer bin. Letzteren bietet sich natürlich

aktuell ein Eldorado an Kaufgelegenheiten, denn durch den Wegfall

immenser Leverage-Möglichkeiten sind die Preise deutlich

eingeknickt. Käufer sind weiterhin Mangelware, so dass ein Ende der

Fahnenstange noch längst nicht absehbar scheint. Wer über Cash und

langen Atem verfügt, dem bieten sich jetzt und in den nächsten

Monaten gute Chancen, die Erfolgsformel "Im Einkauf liegt der

Gewinn" umzusetzen.

-

Projektentwicklung: Auch hier sind die

"Einkaufskonditionen" deutlich verbessert, da die Zeiten, in denen

der Initiator von vorneherein versuchte, den Rahm abzuschöpfen, erst

mal vorbei sind. Projektentwickler lassen sich heutzutage auf Deals

ein, einen Profit erst dann anzupeilen, wenn für den Anleger ein

Mindestertrag erreicht ist. Da die Zeiten, in denen

Projektentwicklung nahezu voll finanzierbar war, absolut vorbei

sind, können Projektentwicklungen mit kapitalstarken Partnern, die

nur geringes Fremdkapital benötigen, gerade aktuell hochgradig

lukrativ verlaufen, wenn mit den richtigen Partnern in den richtigen

Regionen investiert wird. Sinngemäß gilt dies auch für die

Landentwicklung, also der lukrativen Vorstufe zur

Projektentwicklung.

-

Private Equity: Die Zeiten sind schlecht,

denn zurzeit finden sich kaum Exit-Möglichkeiten. Manches

aussichtsreiches Ziel-Investment bleibt mal wieder auf der Strecke,

weil in der nächsten Finanzierungsrunde das Geld fehlt. Bei vielen

Ausstiegsszenarien denkt man schon wieder daran, wie schön es doch

wäre, wenigstens das eingesetzte Kapital wieder zu erzielen. Dabei

sollte man nicht vergessen, dass die überaus erfolgreich verlaufenen

Private Equity-Beteiligungen der Vorjahre wesentlich in einer

ähnlichen Marktverfassung gestartet waren. Wer jetzt in diesen

Bereich investiert, sollte neben der Wahl der Partner auch darauf

achten, dass nicht in ein bereits bestehendes Portfolio investiert

wird, weil aktuell und in Zukunft die interessanten "Einkäufe"

gemacht werden können. Breite Streuung sollte dabei Pflicht sein.

-

Schiffsinvestments: Ein Segment, aus dem

wir uns bislang völlig herausgehalten haben, wenngleich (oder

vielleicht gerade deshalb) Schiffsinvestments insgesamt sicherlich

eines der interessantesten Investitionssegmente waren. Aktuell

bietet der Markt ein extrem differenziertes Bild. Aber grundsätzlich

ist natürlich auch hier der Fonds im Vorteil, der mit dem

Anlegergeld erst noch investieren kann. Konzepten, bei denen

gebrauchte Schiffe jetzt eingekauft werden, um sie opportunistisch

bei Besserung der Rahmenbedingungen - ggfs. auch kurzfristig -

wieder abzustoßen, gehört unsere besondere Sympathie.

-

Umweltinvestments: Hier gibt es natürlich

ein breites Spektrum von Anlagemöglichkeiten, so dass pauschale

Aussagen besonders schwer fallen. Bei den alternative Energien

stießen Windparks bislang noch nie auf großes Interesse bei uns, was

auch mit unserer grundsätzlichen Einstellung zu subventionierten

Investitionen zu tun hat. Nachhaltige Investments sind en vogue und

es gilt, sorgfältig die Spreu vom Weizen zu trennen. Manche

Konzepte, wie z. B. die mobile Wasseraufbereitung, sind absolut

schlüssig und natürlich weitgehend konjunkturunabhängig. Achtung

aber vor modebedingten Überhitzungserscheinungen gerade in diesem

Segment, welches für viele Anleger heute wesentlich attraktiver

erscheint als die zuvor besprochenen Anlageklassen.

-

Waldinvestments: Bei gutem Management und

Streuung der Risiken ist die Investition in Holz absolut

empfehlenswert. Es ist der einzige Rohstoff, der nachwächst. Da man

nicht auf eine Realisierung zu einem bestimmten Zeitpunkt angewiesen

ist, kann man Marktschwächen elegant umgehen, zumal das Investment

in dieser Zeit ganz von alleine weiter wächst. Der globale Bedarf an

Holz kann auch bei einem Boom von Waldinvestments auf Dauer nur

schwer gedeckt werden.

-

Agrar-Investments: Nachdem sich manche

Preise wie bspw. für Mais oder Reis innerhalb kürzester Zeit

verdoppelt hatten, wurden Agrar-Investments zur eigenen Assetklasse

gekürt. Zu unterscheiden ist natürlich hier zwischen der Investition

in Betriebe, deren Aktien den enormen marktbedingten Schwankungen

ausgesetzt sind, und der unmittelbaren Investition in "Ackerbau und

Viehzucht" auf Basis vernünftig kalkulierter Preise, die nachhaltig

erzielbar sein sollten. Auch hier muss - wie eigentlich überall -

auf die Qualität des Managements bzw. der eingeschalteten Partner

geachtet werden.

-

Gebrauchte Lebensversicherungen: Eine

Sparte, die uns von Anfang an suspekt war und der wir uns nie

geöffnet haben. Lesen Sie, was wir bereits im April 2004 zu diesem

Thema schrieben: (Newsletter

6/2004 lesen). Es mag - wie damals angenommen - das

eine oder andere gute Angebot gegeben haben. Insgesamt halten wir

diese Anlageklasse jedoch für entbehrlich.

-

Musikproduktion: Schade, dass dieses

Segment unter dem so negativ belegten Begriff "Medienfonds"

subsumiert wird, denn natürlich bietet eine gute Streuung auf

verschiedene Musiksparten bei professionellem Management nach wie

vor beste Chancen. Eine solide Kalkulation, die sich nicht mit

selten auftretenden Superstars reich rechnet, sollte auf jeden Fall

zugrunde liegen.

-

Bildung: Ein Segment, unter dem sich viele

Berater und Kunden nichts vorstellen können. Wir haben ein solches

Angebot in unserem Newsletter vom August 2008 vorgestellt (Newsletter

8/2008 lesen). Da die Rückzahlung an die zukünftige

Gehaltsentwicklung geknüpft ist, handelt es sich hier natürlich auch

um ein ideales Investment für Anleger, die Schutz vor künftig

erwarteter Inflation suchen. Vom ideellen Wert des Investments mal

ganz abgesehen.

Die obige Auflistung der Themen und natürlich erst

recht der Argumente ist natürlich ganz bestimmt nicht vollständig. Aber

die Vielzahl der Themen zeigt schon, welch ungeheures Potential zur

Streuung sich hier anbietet, wobei eine solche Streuung natürlich

voraussetzt, dass ein Anleger auch über entsprechende Mittel verfügt. Er

sollte dann auch über entsprechende Regalwand-Kapazitäten verfügen, denn

der Schriftverkehr für ein Dutzend verschiedene Beteiligungen nimmt

schnell ganz beträchtliche Ausmaße an, Da aber bei den meisten

Beteiligungen Mindestzeichnungssummen zwischen € 10.000 und € 25.000

vorgegeben sind, wird die Mehrzahl der Anleger Entscheidungen für

bestimmte Beteiligungsprodukte treffen müssen.

Ähnlich gilt dies im Zweifelsfall auch für den

Berater, der kaum in der Lage sein dürfte, sich 50 oder mehr Angebote im

Detail anzusehen, um sich für die zehn Angebote zu entscheiden, die er

seinen Kunden/Interessenten anbietet. Und selbst dann besteht natürlich

die Gefahr, dass eine Beteiligung trotz sorgfältiger Selektion "in die

Hose" geht. Betroffenen Anlegern nutzt es dann wenig, dass der Berater

eigentlich ganz ordentliche Arbeit geleistet hat, wenn neun von zehn

ausgesuchten Angeboten bestens gelaufen sind. Hat der Anleger nämlich

nur eine einzige Beteiligung, so könnten bei ihm 100% enttäuschend

verlaufen sein, was in der Regel auch das Ende der Beziehung zum Kunden

bedeuten dürfte.

Abhilfe schaffen Dachfonds, wobei aus leicht

nachvollziehbaren Gründen solche Dachfonds zu bevorzugen sind, die breit

streuen. Dabei sollte sich die breite Streuung nicht nur auf die

Anlagethemen und -regionen beziehen sondern insbesondere auch auf die

Anbieter. Bei den vielen unterschiedlichen Segmenten gibt es sicher

keinen Anbieter, der in allen Bereichen führend ist. So sollte sich ein

Dachfonds sicherlich aus mindestens 15 - 20 Beteiligungsangeboten

zusammensetzen, die von 10 - 12 verschiedenen Initiatoren stammen

sollten - breitere Streuung jederzeit willkommen.

Wesentliches Augenmerk ist natürlich auch auf die

kumulierten Weichkosten zu richten, denn selbst wenn der Dachfonds - was

selbstverständlich sein sollte - seine Zielfonds bereinigt um alle

Vertriebskosten einkauft, so bleiben natürlich doch Weichkosten in den

Zielfonds übrig. Für einen wirtschaftlich sinnvollen Interessenausgleich

wird deshalb ein Dachfonds weniger Vertriebskosten kalkulieren als die

Summe der Zielfonds. Natürlich bedeutet dies auch weniger

Provisionsertrag für den Vermittler. Der ist jedoch im Gegenzug vor

enttäuschten Anlegern wesentlich besser geschützt, denn wenn nun eines

von bspw. 15 Zielinvestments enttäuscht, dann ist dies keine

Katastrophe, die meist den Verlust des Kunden nach sich zieht, sondern

allenfalls ein Punkt im Jahresbericht, in dem natürlich auch andere

Zielinvestments besprochen werden, die über Plan liegen.

Bei Dachfonds, bei denen die Zielinvestments bekannt

sind, kann man sich ein Bild davon machen, ob die Mischung zusagt.

Anders ist dies bei Blind Pool-Konzepten. Hier sollte man möglichst

genaue Vorstellungen des Initiators hinsichtlich der

Investitionsbandbreiten verschiedener Anlagesegmente kennen und wissen,

wer wie und mit welcher Philosophie Einfluss auf die Auswahl der

Zielinvestments nimmt.

|

|

Qualifikation

wünschenswert |

Angesichts der Billionen-Vernichtung

durch die Finanzkrise muten 20 Milliarden nicht gerade

aufregend an. Um die 20 Milliarden, um die es kürzlich

ging, gab es jedoch viel Aufsehen. Offensichtlich hatte

sich ein Beratungsunternehmen in einer Studie auf eine

vier Jahre alte Pressemitteilung einer Universität

berufen und ein populäres deutsches Nachrichtenmagazin

hat daraus gleich eine Titelstory gebastelt. Damit war

die Zahl "geadelt" und rauschte nun landauf, landab

durch den Blätterwald. Das Berufsbild des Finanzberaters

- ohnehin bislang ohne verbindliche Definition - blieb

dabei vollends auf der Strecke. Der Gipfel war dann,

dass die Universität, die dann schließlich doch zu

dieser Zahl befragt wurde, sehr vage blieb. Die

Erkenntnis beruhe auf diversen Quellenangaben. Welche

dies seien, könne man allerdings nicht sagen.

Pikantes Detail: Bereits bei Aufrufe

der Startseite der Homepage des in Rede stehenden

Beratungsunternehmens sieht man als Slogan zuerst "Was

andere schon hundertmal gesagt haben, glauben wir noch

lange nicht" und nach Verblassen dieses Slogans

erscheint die scheinbare Bestätigung mit dem Satz "Wir

machen es uns nicht einfach."

Die Verbraucherministerin, die sich

eifrig darum bemüht, Gammelfleisch und

Finanzdienstleistung unter dem Oberbegriff

Verbraucherschutz zu emanzipieren, war ohnehin bereits

auf dem Plan, hatte sie doch Kenntnis davon, wie

Bundesbürger von Horden von Finanzdienstleistern Jahr

für Jahr gnadenlos abgezockt werden. Die Umsetzung der

MiFID war offenbar längst nicht ausreichend, um

Verbraucherschutz zu installieren. Schnell wurde der Ruf

nach BaFin-Zulassung laut und von der möglichen

Streichung der Ausnahmeregelung für öffentlich zum

Vertrieb zugelassene Investmentfonds war die Rede -

vielen anderen EU-Mitgliedsstaaten ohnehin ein Dorn im

Auge.

Keine Frage: Qualifikation für den

Beruf des Investmentberaters tut not. Viele, die seit

Jahren in dem Metier tätig sind, mussten sich diese

Qualifikation mühsam und Schritt für Schritt erarbeiten.

Sicher ist es nicht weit hergeholt, dass die jahrelange

Praxis eine gute Schule ist. Allerdings kann es nicht

angehen, dass die Lerninhalte in der Praxis anhand des

von vertrauensvollen Anlegern investierten Kapitals

"geschult" werden. Insofern ist es absolut zu begrüßen,

das Berufsbild des Finanzdienstleisters klar zu

definieren und zu etablieren.

Dabei sollte man aber um viele

wichtige Fragen keinen Bogen machen. Zum Beispiel müsste

man fragen, warum ein Mitarbeiter einer Bank ohne

Weiteres Kunden in Anlagefragen beraten darf, wenn der

gleiche Mitarbeiter sich - so könnte es kommen -

qualifizieren muss, um die gleiche Beratung als

selbständiger Finanzdienstleister durchzuführen. Dabei

sollte man vielleicht mit der Frage anfangen, wie

qualifiziert eigentlich die Beratung in der Bank

ausfällt. Tag für Tag sehen wir Depots, die bspw. zur

Augsburger Aktienbank übertragen werden. Wir sehen

Depots, die von Sparkassen, Volksbanken, Groß- oder

Privatbanken beraten wurden.

Dabei haben die Kunden oft nicht mehr

verstanden, als dass sie inzwischen viele Unterschriften

leisten müssen. Und nun verstehen sie nicht, warum ihnen

ein Drittel oder mehr von ihrem investierten Kapital

fehlt, obwohl sie doch klar zu erkennen gegeben haben,

wie wichtig es ihnen gewesen wäre, genau diese

Erfahrungen nicht machen zu müssen. Natürlich haben sie

sich bei Themen wie BRIC, Rohstoffe oder Energie genau

so von ihrer Gier leiten lassen wie vor 10 Jahren von

Themen wie Telekommunikation, Biotech oder Technologie.

Doch hätte es nicht zu einer guten Beratung gehört, über

die Risiken genau so plakativ aufzuklären wie über die

Chancen? Fragt man die betroffenen Kunden nach einer in

ihrem Besitz befindlichen Kopie des Beratungsprotokolls,

so gibt es ungewöhnlich oft Fehlanzeige, obwohl das FRUG

der Bank als BaFin-lizensiertem

Finanzdienstleistungsunternehmen dies doch zwingend

vorschreibt.

Vielfach ist es so, dass freie

Finanzdienstleister schon alleine deshalb deutlich

besser qualifiziert für die Investmentberatung sind,

weil sie sich Tag für Tag gegen die Bankkonkurrenz

durchsetzen müssen. Sie informieren besser, sie beraten

besser und sie protokollieren besser - sicherlich nicht

immer und ausnahmslos, aber - so unsere Einschätzung -

allemal mehrheitlich. Denn die Depots, die von

Finanzdienstleistern strukturiert wurden, haben im

Schnitt deutlich höhere Qualität. Dies gilt vor allem,

wenn der Finanzdienstleister unabhängig von den

Interessen einer oder einiger weniger Gesellschaften

arbeiten kann, was in Banken - sieht man mal von den

Privatbanken ab - überwiegend nach wie vor nicht der

Fall ist. In vielen Banken können Mitarbeiter sich noch

nicht einmal einen Überblick verschaffen, wie die vom

eigenen Institut zum Verkauf vorgeschriebenen Fonds sich

in Relation zu den Fonds anderer Gesellschaften

entwickelt haben. Viele Bankmitarbeiter glauben vehement

darin, dass sie beste Ware anbieten, obwohl es sich hin

und wieder eher um "Gammelfleisch" handelt.

Freie Finanzdienstleister nun

hinsichtlich der Vermittlung offener und womöglich auch

geschlossener Fonds unter ein Haftungsdach zu treiben,

wäre in vielerlei Hinsicht nicht dienlich:

-

Für Anleger dürfte sich nicht

viel ändern, denn die Beratungspraxis in vielen

Banken zeigt ja, dass mit den vorhandenen Gesetzes

diesbezüglich "kein Staat zu machen" ist.

-

Für Finanzdienstleister sind die

Kosten für die Inanspruchnahme eines Haftungsdachs

meist unvertretbar hoch, wenn man davon ausgeht,

dass die Kosten für die Administration eines

Haftungsdachs bereits bei schätzungsweise € 3.500

bis € 5.000 pro Jahr liegen.

-

Für die

Finanzdienstleistungsinstitute, die Unterschlupf

unter das Haftungsdach gewähren, reicht es natürlich

nicht aus, aus der zur Verfügung stehenden

Provisionsmarge lediglich die Kosten zu decken. Ein

angemessener Profit kann aber eigentlich nur zu

Lasten des Finanzdienstleisters gehen, dessen

Provisionserlöse ohnehin zunehmend unter Druck

geraten.

-

Wie die BaFin zig-tausende

Finanzdienstleister nun künftig beaufsichtigen will,

ist rätselhaft. Derzeit sind Schätzungen zufolge ca.

350.000 Finanzdienstleister auch oder ausschließlich

(letzteres dürfte die Minderheit sein) mit der

Vermittlung von Investments befasst. Selbst wenn

zwei Drittel davon den Job an den Nagel hängen

würden, bliebe eine sechsstellige Zahl von zu

überwachenden Finanzdienstleistern.

-

Für den Staat bedeutet eine

solche Initiative natürlich, dass viele heute

selbständige Vermittler zusätzlich den Arbeitsmarkt

belasten würden (manche könnten vielleicht als

Prüfer bei der BaFin anheuern).

-

Für die verbleibenden Vermittler

würde dies bedeuten, dass sie nun unglaublich viele

Anleger unter sich "aufteilen" könnten. Da sie aber

vor lauter zusätzlichen Formalanforderungen ohnehin

zusätzlich belastet wären, könnten sie dies gar

nicht schaffen. Sie würden sich schon aus

Opportunitätsgründen auf die Anleger mit den

größeren Depots konzentrieren (müssen).

-

Dies wiederum bedeutet, dass sich

für viele Anleger doch etwas ändern würde, denn die

vielen Kleinanleger, für die gute Beratung von

besonderer Wichtigkeit ist, müssten nun wieder dahin

zurück, wo sie hergekommen sind, nämlich zur Bank.

Um es klar zu sagen: Wir sind für Qualifizierung. Wir

sind für den Nachweis einer die Haftungsrisiken abdeckenden

Versicherung. Wir sind für eine nachvollziehbare Protokollierung des

Kundenwunsches und des darauf basierenden Beratungsprozesses. Ob ein

Vermittlerregister sein muss, lassen wir dahingestellt sein - den

praktischen Nutzen der Registrierung von Versicherungsvermittlern bei

der IHK haben wir bislang noch nicht nachvollziehen können. Mit der

gesetzlichen Gleichschaltung von Versicherungs- und

Investmentvermittlern wären Ungleichgewichte beseitigt, zumal es

vielfach - man denke nur an die große Zahl fondsgebundener

Versicherungen - Überschneidungen der beiden Sparten gibt.

Natürlich wäre es wünschenswert, dass ein klares

Berufsbild geschaffen wird, in dem man eine Ausbildung nebst

Abschlussprüfung absolvieren kann. Dies muss in Ruhe vorbereitet und

etabliert werden. Plänen, gestandenen Finanzdienstleistern, die sich

seit vielen Jahren einen - mehrheitlich hochgradig zufriedenen -

Kundenstamm aufgebaut haben, nun mit gesetzlichen Neuregelungen zu

begegnen, die Enteignungscharakter haben, erteilen wir jedoch eine klare

Absage. Dazu gehören übrigens auch staatliche Eingriffe hinsichtlich der

Festlegung von Honoraren oder Provisionen.

|

Fonds-Check: Konzept-Mix

für Konsistenz |

|

Es ist schön, wenn Fonds funktionieren, indem sie langfristig

einen attraktiven Ertrag erwirtschaften. Wird dieser attraktive Ertrag jedoch

unter hohen Schwankungen erwirtschaftet, kommen viele Kunden, die wieder jede

Vernunft lieber oben als unten einsteigen, um anschließend - enttäuscht oder

verängstigt - lieber unten als oben auszusteigen, nicht in den Genuss des

langfristigen Ertrages. 30% Minus und anschließend 60% Plus ergeben zwar

rechnerisch einen Gesamt-Wertzuwachs von 12%, im Kundedepot aber eben meistens

saftiges Minus, was man anhand der Statistik von Mittelzu- und -abflüssen leicht

nachvollziehen kann.

Ein zentrales Thema ist deshalb zunehmend die Konsistenz der

Entwicklung, zumal aktuell mal wieder klar wird, wie hochinteressant die vor

wenigen Jahren noch als langweilig verschmähte Wertentwicklung von bspw. 6%

jährlich sein kann, wenn sie denn über längere Zeiträume konsistent

erwirtschaftet wird. So stellt sich immer mehr auch die Frage, wie man die

Stetigkeit der Wertentwicklung begünstigen kann, ohne gleichzeitig die

Ertragschancen auf den Opfertisch legen zu müssen.

Im Oktober letzten Jahres hatten wir in unserem Newsletter an

dieser Stelle einen Fonds als Beispiel dafür vorgestellt, wie man durch den

einfachen Mix zweier CTA-Manager, die mit unterschiedlichen Ansätzen an den

Futuresmärkten agieren, eine stetige Entwicklung begünstigen kann, wenn bei

näherer Betrachtung der beiden Konzepte deutlich wird, dass die Korrelation

beider Manager gering oder streckenweise gar negativ ist (zum

Newsletter 09/2008).

Wir wollen heute ein weiteres Beispiel dafür vorstellen, bei

dem zwei recht ordentlich schwankende Wertentwicklungen in der Kombination

miteinander ein recht beruhigendes Wertentwicklungsprofil aufweisen.

Doch klären wir zunächst einmal, warum wir uns Gedanken über

derartige Kombinationen machen: Ausgangspunkt war ein Fondskonzept, bei dem auf

Basis bestimmter Trendsignale über den Absicherungsgrad eines Depots entschieden

wird. Derartige Systeme bringen auf Dauer dann gute Ergebnisse, wenn mehr

richtige als falsche Signale produziert werden. Klare Trends an den Börsen

begünstigen die Wertentwicklung während ständig wechselnde Trends im Extremfall

dazu führen können, dass das Portfolio bei Kursanstieg gesichert ist und bei

Aufgabe der Sicherung in fallende Kurse hineinläuft. Trotz der stets

wiederholten Ankündigung, dass das Konzept des Fonds für überdurchschnittliche

Ergebnisse gut ist, weil es in drei von vier Jahren gut funktioniert, macht sich

bei Vermittlern - und viel mehr noch bei den Anlegern - zunehmend Enttäuschung

breit, wenn dieses verflixte vierte Jahr sich dann auch mal bemerkbar macht.

Die Beurteilung folgt einer einfachen Regel: Enttäuschung ist

in der Regel nichts anderes als die Differenz aus Erwartung und eintretender

Realität. Nach längerer Zeit herausragender Ergebnisse ist die Erwartungshaltung

an die Ergebnisentwicklung so gestiegen, dass der Eintritt des längst

überfälligen Nichtfunktionierens des Systems für eine gewisse Zeit zur

Enttäuschung wird. Dabei wäre das gleiche Ergebnis - im konkreten Fall weniger

als 20% Minus seit Beginn der Krise im Juli 2007 - alles andere als eine

Enttäuschung, wenn denn die Erwartung lediglich gewesen wäre, einfach nur

deutlich besser als die Aktienmärkte abzuschneiden.

Ein bestimmtes Ergebnis ist also nicht per se gut oder

schlecht sondern es kann von uns stets nur in Relation zu einer aufgebauten

Erwartung beurteilt werden. Beschäftigt man sich nun näher mit der Konzeption

des Fonds und untersucht, warum das Signalsystem in bestimmten Phasen geradezu

zwangsläufig nicht funktionieren kann, dann kommt man schnell zum Ergebnis, dass

es sich bei den enttäuschenden Phasen meist um Phasen mit schnellen

Richtungswechseln handeln wird, bei denen eben kein klarer Trend - und damit

eine entsprechend zuverlässige Signallage - herausgebildet wird.

Gerade in solchen Phasen steigt aber geradezu zwangsläufig

die Streubreite der Ergebnisse, also in der Konsequenz die Volatilität, an. Nun

kommt es also darauf an, ein Konzept zu finden, welches an starken Veränderungen

der Volatilität, die ja weder endlos steigen noch endlos fallen kann,

profitiert. Einen solchen Fonds haben wir im Fonds-Check vom Mai 2008 (Newsletter

aufrufen) vorgestellt. Natürlich führt die Mischung des

"Trend-Fonds" mit dem "Volatilitäts-Fonds" nun nicht zu einer gradlinigen

Entwicklung.

|

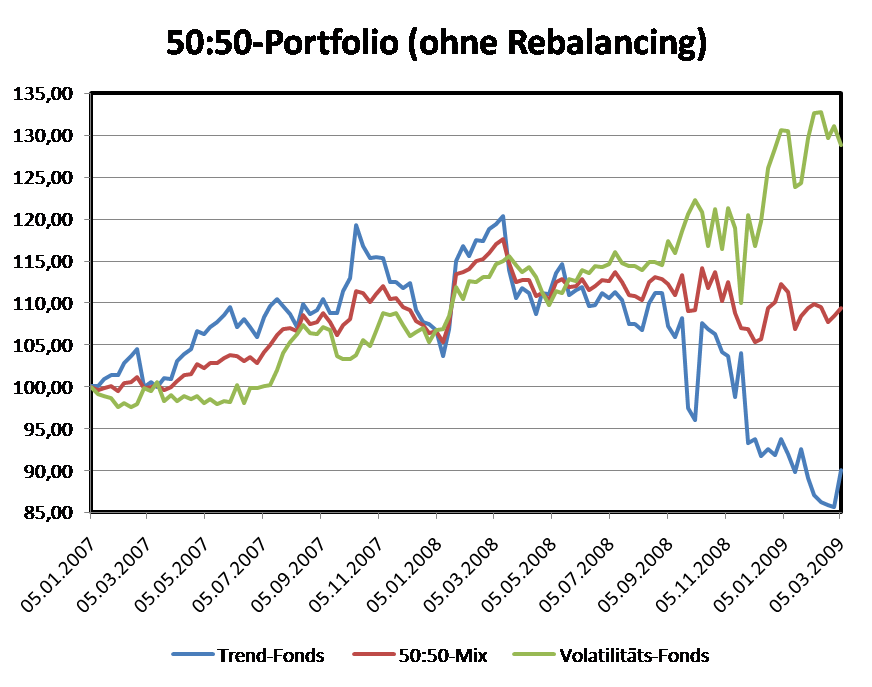

Der grafische Vergleich (zum Vergrößern anklicken)

zeigt jedoch sehr schön, dass zunächst beide Fonds nach oben streben.

Als es zunehmend zu "Störfällen" kommt, streben die Entwicklungen auf

einmal schon fast spiegelbildlich auseinander. Doch die Mischung der

Ergebnisse ist in Relation zu den Einzelergebnissen der beiden Fonds

recht schwankungsarm. |

Entscheidende dürfte sein, dass die aktuell weit geöffnete

Schere beider Entwicklungen sich auch irgendwann wieder schließen wird. Dann

könnten die durch die bislang gute Ergebnisentwicklung des "Volatilitäts-Fonds"

hochgeschraubten Erwartungen temporär herb enttäuscht werden, denn in der

aktuell zugespitzten Lage hat der Fonds deutlich besser performt als dies auf

der langen Zeitachse zu erwarten sein sollte. Es darf deshalb überhaupt nicht

verwundern, wenn in einiger Zeit auch mal wieder der "Trend-Fonds" die Oberhand

gewinnt. Da aber beide Fonds mittel- und langfristig für Ergebnisse deutlich

oberhalb des Geldmarktes gut sind (vor gar nicht so langer Zeit hätte man noch

davon gesprochen, dass beide Fonds langfristig aktienähnliche Renditen anstreben

- aber was heißt das in heutiger Zeit schon?), kann man von der Mischung der

beiden Fonds schwerlich enttäuscht sein, wenn man ihre Entwicklung stets

kumuliert betrachtet.

Die Schwierigkeit besteht dabei darin, dem Anleger dieses

Konzept nahezubringen und ihm klarzumachen, dass man nicht einfach den

schlechteren der beiden Fonds entbehren kann, weil es mittel- und langfristig

einfach kein "besser" oder "schlechter" geben dürfte. Könnte man sich derartige

Entwicklungen über lange Zeiträume betrachten, so würde das Konzept leichter

einleuchten. Leider hat die Investmentgesetzgebung bis vor wenigen Jahren gar

nicht zugelassen, dass derartige Fondskonzepte Privatanlegern angeboten werden

konnten. Das macht es nicht gerade einfach.

Gut zu wissen, dass derartige Überlegungen dazu führen, dass

darüber nachgedacht wird, ein derartiges Mixkonzept von vorneherein in einem

einzigen Fonds umzusetzen, um dem Anleger den Blick auf das - zumindest

zeitweise - unbefriedigende Ergebnis einer Einzelstrategie zu ersparen. Gut aber

auch, wenn man bei Auflage eines solchen Fondskonzeptes nicht auf fragwürdige

Backtests angewiesen ist sondern anhand des hier gezeigten Praxisbeispiels auf

Basis ganz realer Fondsentwicklungen darauf vertrauen kann, dass der

konzeptionelle Ansatz funktionieren kann. Über die Vertriebszulassung eines

solchen Fonds werden unsere Kooperationspartner natürlich detailliert

informiert, wenn es soweit ist. Inzwischen ist die oben beschrieben Mischung

natürlich weiterhin praxistauglich.

|

|

Das

immer wieder verwendbare Zitat |

Der Langsamste, der sein Ziel nicht aus den Augen verliert,

geht immer noch geschwinder, als jener, der ohne Ziel herumirrt.

(Gotthold Ephraim Lessing, deutscher Dichter und Denker, 22.01.1729 - 15.02.1781)

|

|

Wir wünschen Ihnen auf jeden Fall viel Erfolg bei Ihren Dispositionen und verbleiben vorerst

mit freundlichen Grüßen

AECON Fondsmarketing GmbH

Ihr Investment-Provider

Impressum

|