|

|

|

Sofern Sie diesen Newsletter mit Ihrem Mail-Browser

nicht in einem einwandfreien Design erhalten,

klicken Sie einfach auf folgenden Link:

http://www.aecon-gmbh.de/newsletter/AECON-Newsletter2-27.02.2008.htm

|

|

|

Wir freuen uns, Ihnen - wie gewünscht - die neueste

Ausgabe unseres

Newsletters übermitteln zu dürfen.

Wenn

Sie diesen Newsletter nicht mehr empfangen wollen,

so senden Sie uns bitte

einfach eine kurze

E-Mail

In unserem Newsletter-Archiv

finden Sie stets die Newsletter der letzten 24 Monate.

Unsere Themen heute:

(klicken Sie einfach die Themen an, die Sie interessieren)

| Einlagensicherungsfonds sicher? |

| Fonds-Check: Rollierendes Bonuszertifikat im Fondsmantel |

| Das immer wieder verwendbare Zitat (von Rudi Carrell) |

Wer täglich Interessenten und Kunden berät, der kommt ohne ein gutes

Unterstützungs-Netzwerk nicht mehr aus. Wie hilfreich ein Pool, eine Plattform

oder eine Vertriebsgesellschaft eingeschätzt wird, hängt meist am Grad der

individuellen Unterstützung im Tagesgeschäft. Warum versuchen Sie es nicht

mal mit einem "Back-Office" für Ihre Aktivitäten im Bereich offener und

geschlossener Investmentanlagen. Eine Art "Investment-Provider", der

Sie

individuell betreut.

Informieren Sie sich,

was wir für Sie tun können:

ausführliche Informationen über unsere Dienstleistungen

|

||||||||||||

|

|

||||||||||||

|

Eigentlich logisch: Wer bei unveränderter Steuerformel sein Einkommen erhöht, der erhöht auch seine Steuerlast. Bedingt durch den Umstand, dass die Mehrzahl der Arbeitnehmer jedoch ein Einkommen in der Bandbreite der Progressionszone bezieht, erhöht sich die Steuerlast jedoch prozentual stärker als das Einkommen. In besonders krassen Fällen würden Arbeitnehmer bei geringer Einkommenserhöhung teilweise besser auf diese verzichten, denn es kann im Extremfall dazu kommen, dass die Erhöhung der Steuerlast höher als das Einkommens-Plus ausfällt. Im Jahr 2006 wurde die Formel für die Einkommensteuerberechnung letztmalig geändert. Nun hat das Institut für Angewandte Wirtschaftsforschung e. V. (IAW) in Tübingen eine Studie ("Gesamtwirtschaftliche Auswirkungen der ‚heimlichen Steuerprogression’ und steuerpolitische Handlungsoptionen zur Entlastung von Bürgern und Wirtschaft“) im Auftrag des Bundesministeriums für Wirtschaft erstellt, die erschreckende Ergebnisse ans Tageslicht bringt. Über einen Zeitraum von sechs Jahren fließen dem Staat alleine durch die so genannte "kalte Progression" Mehreinnahmen in Höhe von rund 63 Milliarden Euro aus der Lohn- und Einkommensteuer zu. Im Einzelfall - so das IAW in einer wenig beachteten Pressemitteilung vom 28.01.2008 - könne die Progressionswirkung mehr als 80% der Steuermehrbelastung ausmachen. Soweit die Einkommenserhöhung nur die allgemeine Geldentwertung ausgleicht, sinkt die reale Kaufkraft des Haushaltes und gespart wird natürlich zuerst bei Sparen. So oder so: 63 Milliarden Euro, die der Staat zusätzlich bis 2012 erlösen wird, übersteigen den reinen Inflationsausgleich für 2007 bis 2012 laut IAW um rund 31% oder in etwa 15 Milliarden Euro. Doch auf Ankündigungen, den Einkommensteuertarif um eine Geldentwertungskomponente zu erweitern, warten wir bislang vergebens. Dabei sind entsprechende Automatismen in anderen Ländern wie bspw. Frankreich oder Kanada längst fester Bestandteil des Einkommensteuersystems. Fazit: Wer Wählerstimmen gewinnen will, der sollte

sich auch um um die Belange seiner Wähler kümmern. Die IAW-Studie bietet

eine gute Grundlage hierfür. |

||||||||||||

|

|

||||||||||||

|

Bereits im Jahr 2005 wurde die nach dem "Wirtschaftsweisen" Bernd Rürup benannte Basis-Rente eingeführt. Es handelt sich um eine staatlich subventionierte Altersvorsorge die - im Gegensatz zur gesetzlichen Rentenversicherung - durch Kapital gedeckt aufgebaut wird. Die Einzahlungen in eine solche Basis-Rente können von Jahr zu Jahr mit einem Satz steuerlich geltend gemacht werden. Demgegenüber werden die frühestens ab Vollendung des 60. Lebensjahrs einsetzenden Rentenzahlungen nachgelagert besteuert, wobei auch hier der steuerpflichtige Anteil Schritt für Schritt steigt. Einzahlungen bis zu einem Höchstbetrag von € 20.000 pro Person, die in diesem Jahr erfolgen, können zu 66% steuerlich geltend gemacht werden, was für ein Spitzenverdiener-Ehepaar immerhin eine Steuerersparnis in Höhe von mehr als € 12.500 einbringt. Jahr für Jahr steigt der Prozentsatz der steuerlichen Anrechenbarkeit der Beiträge um zwei Punkte, so dass ab dem Jahr 2025 die vollen € 20.000 absetzbar sind. Allerdings werden auf den Höchstbetrag auch alle Zahlungen in die gesetzliche Rentenversicherung sowie Zahlungen für ein berufsständisches Versorgungswerk angerechnet, so dass die Vorteile am wirkungsvollsten bei Selbstständigen, Freiberuflern oder von der Sozialversicherung befreiten Geschäftsführern etc. zur Geltung kommen. Für die wird es übrigens oft zusätzlich interessant sein, dass die angesparten Beiträge und das daraus entstehende Guthaben Pfändungssicherheit (auch im Insolvenzfall) bietet. Aber auch der Anrechnungsschutz im Sinne des Sozialgesetzbuches (Hartz IV, Pflegeleistungen für Angehörige etc.) dürfte von Interesse sein. Jahr für Jahr steigt allerdings neben der steuerlichen Absetzbarkeitsquote auch der Satz des steuerpflichtigen Rentenanteils. Wer bereits im Jahr 2015 mit der Rentenauszahlung beginnt, versteuert bspw. 70%, wobei der Satz zum Zeitpunkt des Rentenbeginns festgeschrieben wird (genauer gesagt wird der im ersten Rentenzahlungsjahr sich ergebende steuerfreie Rentenbetrag in Euro festgeschrieben). Bis 2020 steigt der Anteil des steuerpflichtigen Rentenanteils um jeweils zwei Prozentpunkte auf dann 80% und bis 2040 jedes Jahr um einen weiteren Prozentpunkt auf dann 100%. Wer also in diesem Jahr als 50-Jähriger mit Einzahlungen beginnt, um in zehn Jahren mit der Rentenauszahlung zu beginnen, der kann - gleichbleibend hohe Einzahlungen vorausgesetzt - im Schnitt 76% der eingezahlten Beiträge steuerlich geltend machen, um dann auch sein steuerpflichtiges Einkommen um 76% der Rentenzahlung zu erhöhen. Anders als bei der Riester-Rente herrscht jedoch relative Freiheit bei der "Wahl der Waffen". Das Anstreben guter Ertragschancen wird hier nicht durch eine unsinnige - weil stets Rendite nachhaltig mindernden - Garantie gebremst, dass zum Zeitpunkt des Rentenbeginns mindestens die eingezahlten Beiträge zur Verfügung stehen müssen. Gar nicht so schwer zu begreifen - und trotzdem brachte eine vor kurzem durch "tns-emnid" durchgeführte repräsentative Umfrage unter immerhin 1.012 Berufstätigen im Alter von 20 - 59 Jahren zum Ergebnis, dass nur jeder sechste überhaupt mit dem Begriff "Rürup-Rente" oder "Basis-Rente" etwas anfangen kann. Nur jeder 50. Befragte nutzt bereits die Vorteile der Basis-Rente für die eigene Vorsorge. Ein erschreckendes Ergebnis - wenngleich hoch erfreulich aus Sicht der Finanzdienstleister, die entsprechende Angebote verfügbar haben. Nun ist die Frage, welches die am besten geeigneten Produkte für eine Basis-Rente sind. Hier denken wir mal wieder ganz einfach: Die Versicherungsprodukte, die einen klaren Investmentcharakter haben und bereits in der Vergangenheit auch ohne steuerliche Förderung zu den absoluten Top-Favoriten bei AECON-Kooperationspartnern gehörten, dürften natürlich klarer Sieger nach Punkten sein, wenn es darum geht, die besten Produkte für eine Rürup-Rente auszusuchen - vorausgesetzt, die favorisierten Produkte bieten eine Rürup-konforme Verrentungsmöglichkeit. Da haben wir beste Nachrichten, denn die beiden Top-Produkte sind - eines sofort und eines ab April des Jahres - als Rürup-Rente einsetzbar. Da beide Produkte mit Einmalanlagen ab € 5.000 bedient werden können, bietet sich für Anlagesummen ab € 10.000 sogar ein Mix aus beiden Produkten an. Mit der Einmal-Investition geht der Anleger keine weiteren Einzahlungsverpflichtungen für die Zukunft ein. Es kann also jedes Jahr erneut über eine weitere Anlage entschieden werden, soweit sich ein Anleger nicht an eine ratierliche - jetzt bereits für die gesamte Ansparphase fest vereinbarte - Einzahlungsverpflichtung binden möchte. Fazit: Mit einem interessanten - aber der breiten Zielgruppe noch nicht oder nicht im Detail bekannten - Angebot mit steuerlicher Absetzbarkeit und Insolvenzsicherheit kommt man leichter ins Gespräch als mit Produkten, die Anlegern bereits vielfach angeboten wurden. Ist man erst mal mit "Rürup" im Gespräch, sollte es nicht schwer fallen, den Kunden ganz zu gewinnen.

|

||||||||||||

|

|

||||||||||||

|

Aufgeklärte Anleger wissen schon, wem sie ihr Festgeld anvertrauen können, denn sie kennen natürlich den Unterschied zwischen einem vollwertigen Mitglied des Einlagensicherungsfonds und der Mindestsicherung, bei der nur 90% des angelegten Geldes, und das mit einer Höchstgrenze von € 20.000 pro Kunde, gesichert sind. Und natürlich wissen sie auch, dass im Depot verwahrte Wertpapiere stets ein Sondervermögen darstellen und somit im Falle einer Insolvenz der Depotbank vor dem Zugriff des Insolvenzverwalters sicher sind (was übrigens nur bedingt gilt, soweit dem Depotguthaben anderweitige Forderungen der Bank gegenüber stehen). Aber schon bei der Frage, wie sicher die im Depot verwahrten Zertifikate sind, kommt es zu Unsicherheiten. Natürlich ist - wie ausgeführt - der Depotbestand im Fall der Insolvenz der Depotbank auszusondern. Im Insolvenzfall der Emittentin der Zertifikate sieht der Fall jedoch anders aus, denn ein Zertifikat ist nichts anderes als eine Anleihe, deren Bedingungen an bestimmte Entwicklungen und/oder Ereignisse geknüpft sind. Die weit verbreitete Meinung, dass ja jedes Zertifikat letztendlich durch reale Werte gedeckt sei, trügt. Längst macht das Volumen aller derzeit im Umlauf befindlichen Derivate in den Industrienationen ein Vielfaches des Brutto-Sozialproduktes aus. Aber selbst wenn - wie bspw. bei Zertifikaten auf geschlossene Fonds absolut üblich - eine reale Deckung vorhanden ist, so heißt dies im Insolvenzfall des Zertifikate-Emittenten noch lange nicht, dass das investierte Geld damit auch gesichert ist. Denn das Zertifikat ist zunächst einmal rechtlich nichts anderes als eine Anleihe, also in gewisser Weise eine Verbindlichkeit des Anleihe-Emittenten beim Anleger. Hierfür dient als unmittelbare Sicherheit - anders als bei einem Investmentfonds - keineswegs die dem Zertifikat zugrunde liegende Basis-Investition. Aber Achtung: Natürlich handelt es sich auch nicht um eine über den Einlagensicherungsfonds gesicherte Anlage. Aber natürlich wird der Einlagensicherungsfonds bei Insolvenz einer seiner Mitgliedsbanken im Fall der Insolvenz eines Zertifikate-Emittenten einspringen müssen, um die bei diesem Emittenten liegenden Kontoguthaben bis zur Höhe des jeweiligen Höchstbetrages einzuspringen (dies wäre bspw. bei einer Augsburger Aktienbank - natürlich nur bei entsprechend hohen Kontoguthaben - ein zweistelliger Millionenbetrag pro Kunde, wobei die Augsburger Aktienbank - um keine Missverständnisse aufkommen zu lassen - natürlich keine Zertifikate emittiert). Käme es irgendwann - wie unvorstellbar dies heute auch sein mag - zu einer globalen Derivate-Krise und in deren Folge zu Ausfällen von mehreren Banken, so würde sich natürlich die Frage stellen, inwieweit der Einlagensicherungsfonds überhaupt in der Lage wäre, in die Bresche zu springen. Fragen, die man übrigens angesichts der aktuellen Enthüllungen durchaus mal stellen kann. Wenn bspw. eine Citigroup in ihrem Jahresbericht 2007 enthüllt, dass sich die Investmentbanker des Hauses an 15 Tagen des Jahres um jeweils mehr als 100 Millionen Dollar verspekuliert hätten und eine Sprecherin der Bank dies damit zu beschönigen versucht, dass es ja im Gegenzug auch 55 Tage gegeben hätte, an denen mehr als 100 Millionen Dollar Spekulationsgewinn eingefahren wurden, dann kann einem als kleiner Privatanleger schon mal Angst und Bange werden. Kein Einzelfall übrigens, denn denn der "Rekordhalter" Morgan Stanley hat im letzten August an einem einzigen Tag gar 390 Millionen Dollar verzockt. Verzagt mag man sich da fragen, über welche Mittel der Einlagensicherungsfonds denn verfügen müsste, um mögliche Krisen abzufangen und sich angesichts der Antwort die Frage stellen, ob denn eine Summe von 4,6 Milliarden Euro in Anbetracht der denkbaren Risiken nun viel oder wenig ist. Unsere Meinung: Mit Fonds - insbesondere, wenn sie mit Aktien des Finanzsektors vorsichtig agieren - geht man zumindest solchen Risiken aus dem Weg, wobei allerdings irgendwann auch mal wieder der Zeitpunkt kommen wird, zu dem Bankaktien wirklich preiswert - und nicht wie derzeit nur scheinbar günstig - zu haben sind. Bis dahin ist es aber noch ein weiter Weg, um das auf breiter Front verspielte Vertrauen zurückzugewinnen. Hoffen wir, dass der Einlagensicherungsfonds bis dahin seine Mittel weiter aufstocken kann.

|

||||||||||||

|

|

||||||||||||

|

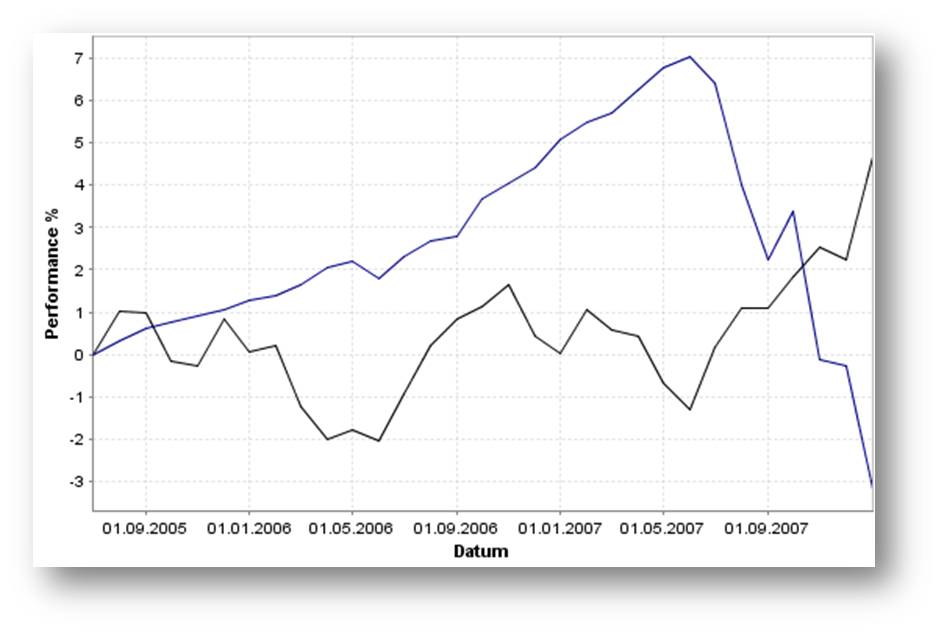

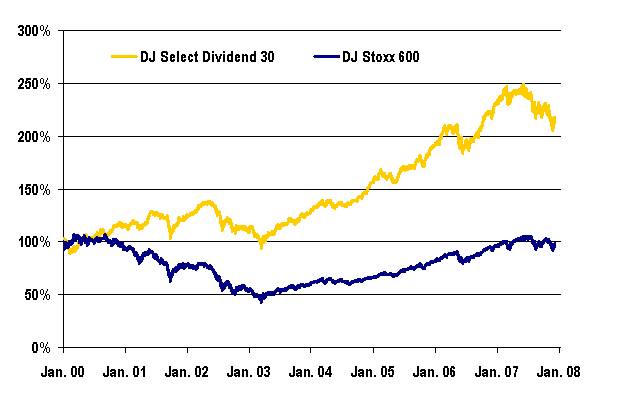

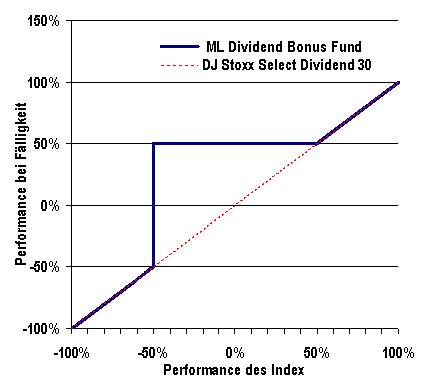

Zertifikate sind einerseits beliebt, andererseits steuerlich - zumindest bei Erwerb seit März letzten Jahres oder in diesem Jahr - benachteiligt, denn ab dem 30.06.2009 wird auf die Kursgewinne von Zertifikaten (mit Ausnahme der Altfälle) auf jeden Fall die Abgeltungssteuer fällig. Für Garantiezertifikate ist die neue Regelung vorteilhaft, galten sie doch bislang als "Finanzinnovation" mit der Folge, dass alle Erträge bereits in der Vergangenheit mit dem individuellen Spitzensteuersatz zu besteuern waren. Für die sehr beliebten Discount- und Bonus-Zertifikate hingegen, deren Ertrag bislang steuerfrei vereinnahmt werden kann, sieht die Nachsteuerbetrachtung ab Mitte nächsten Jahres deutlich schlechter aus. Grundsätzliche Abhilfe können hier Fonds schaffen, welche die Zertifikatestrukturen adaptieren oder gar in einen gemanagten Mix von Zertifikaten investieren. Letztere haben den Vorteil, dass es sich um unbegrenzt laufende Fonds handelt, in welche der Anleger jederzeit ein und aussteigen kann. Denn bildet ein Fonds eine Zertifikatestruktur unmittelbar ab, indem einfach in ein dem beabsichtigten Zweck entsprechendes Zertifikat bzw. seine diesem zugrunde liegenden Bestandteile investiert wird, so ergibt sich das Problem, dass der Fonds nur eine begrenzte Laufzeit - meist in der Bandbreite zwischen drei und sieben Jahren - hat. Anschließend fließt dem Anleger das Geld zwar zunächst abgeltungssteuerfrei zu, kann jedoch anschließend nur noch abgeltungssteuerpflichtig investiert werden. Abhilfe schaffen hier seit neuestem Fonds, die bereits heute ankündigen, nach zeitlichem Ablauf des Zertifikates in ein neues Zertifikat mit gleicher Struktur zu investieren, welches natürlich nur zu dann gültigen Marktbedingungen gepreist werden kann. Das mag zwar so klingen, als müsse der Anleger hinsichtlich der weiteren Entwicklung "die Katze im Sack" kaufen, wobei natürlich bei vernünftiger Betrachtung auch nicht klar sein kann, welche Entwicklungen in einigen Jahren den Erfolg des Aktienfonds, in den er heute investiert, bestimmen mögen. Ganz konkret wollen wir heute ein Bonus-Zertifikat besprechen, genauer gesagt einen Fonds, der in ein Bonus-Zertifikat investiert. Die aktuelle Marktverfassung bietet gute Chancen für diese Spezies von Zertifikaten, in diesem Fall ein Bonus-Zertifikat auf den "Dow Jones Stoxx Select Dividend 30", also die 30 dividendenstärksten Papiere aus dem "Dow Jones EuroStoxx 600".

Dabei ist klar, dass diese Sonderentwicklung auf die Folgen der Subprime-Krise zurückzuführen ist. Kommt es zum dauerhaften Einbruch der Finanzunternehmen, wird deren Anteil am Index aufgrund der dann natürlich nicht mehr gegebenen Dividendenstärke stark zurückgehen und der grundsätzlichen Outperformance dürfte wohl auch künftig nichts im Wege stehen. In diesem Zusammenhang dürfte es interessant sein, dass der "DJ Stoxx Select Dividend 30" einmal pro Jahr in seiner Zusammensetzung angepasst wird - und das erfreulicherweise jeweils im März, so dass auch gleich mit aktualisierter Indexzusammenstellung gestartet werden kann. Doch kommt es in diesem Fall gar nicht auf eine Outperformance des einen zum anderen Index an (dann würden wir ja über ein so genanntes Alpha-Zertifikat sprechen). Vielmehr kommt es darauf an, dass der Dividenden-Index während der sechsjährigen Laufzeit des Zertifikats gegenüber seinem Startniveau (Fix-Datum wird der 01.04.2008 sein) zu keinem Zeitpunkt um mehr als 50% fällt. Der aktuell zu beobachtende rund 18%-ige Rückgang seit dem Juli-Hoch des letzten Jahres bietet da natürlich eine gute Ausgangs- bzw. Einstiegsbasis, denn gegenüber dem damaligen Höchststand müsste der Index natürlich um weit mehr als 50% fallen, um die Sicherheitsbarriere zu berühren.

Die rückwärtige Betrachtung aller denkbaren Sechs-Jahres-Zeiträume seit dem 01.01.1993 ergab - Sie lesen jetzt gerade richtig - keinen einzigen Fall, in dem der Anleger lediglich die Bonusrendite von 50% erhalten hätte (und damit natürlich erst recht keinen Fall, in dem die Barriere durchbrochen worden wäre). In den knapp 2.500 beobachteten Zeiträumen, in denen ja bekanntlich so hässliche Zeiträume wie der von März 2000 bis März 2003 enthalten waren, gab es in jedem Fall mehr als 50% Wertzuwachs. Im schlechtesten Fall waren es 57,14% (entspricht 7,82% p. a.) und im besten Fall waren es 132,11% (bzw. 15,07% p. a.). Der Mittelwert aller Beobachtungsergebnisse lag bei einem Plus von 92,93% oder jährlich 11,57%. In sechs Jahren wird dann ein Zertifikat mit gleicher Struktur - voraussichtlich für einen Zeitraum von weiteren sechs Jahren - das Investment des Fonds bilden. In Analogie zu einer rollierenden unmittelbaren Investition des Anlegers in entsprechende Zertifikate entrichtet der Fonds übrigens alle sechs Jahre eine Restrukturierungsgebühr, also im Prinzip ein neues Agio, welches dem Vertrieb zusätzlich zur laufenden Bestandsprovision zufließt. Der hier in Rede stehende Fonds kann im Zeitraum vom 03. - 31.03.2008 gezeichnet werden. Darüber hinaus ist ein laufender Handel - und damit auch späterer Erwerb - zu Tageskonditionen möglich. Lassen Sie uns abschließend darauf hinweisen, dass es sich bei diesem Fonds durchaus nicht um ein Unikat handelt. Verschiedene - auch deutsche - Anbieter sind derzeit mit ähnlichen Konstrukten präsent und die Frage "Wer hat´s erfunden?" wollen wir an dieser Stelle gar nicht stellen. Unter allen Angeboten ist dies jedoch von der Chance-/Risiko-Relation unserer Meinung nach des beste. Bekanntlich kann man in Zertifikaten - auch wenn sie Basis einer Fondsinvestition sind - alles Mögliche verstecken. Wer derzeit ähnliche Bonus-Angebote auf den DAX (also im Zweifelsfall einen schlechter performenden Index) mit einer ebenfalls 50%-igen Barriere (die in diesem Jahrzehnt bekanntlich bereits durchbrochen wurde) und einer Kapitalgarantie im Falle eines über die Laufzeit fallenden DAX und einer Kappung des Maximalertrages bei ca. 50% sieht, der mag vielleicht die Frage stellen, ob hier nicht das notwendige Knowhow zur Verfügung steht oder ob hier vielleicht auf Anbieterseite zu kräftig verdient wird. Wir wollen solchen Fragen an dieser Stelle gar nicht nachgehen. Vielmehr freuen wir uns über das hier besprochene wirklich gelungene Produkt. Allerdings sollten Anleger wissen, dass während der Laufzeit die Wertentwicklung nicht immer rational nachvollziehbar verlaufen wird, da der Preis des als Basis dienenden Zertifikates sich natürlich nach den Preisen für die dem Zertifikat zugrunde liegenden Derivaten richten wird. Anleger sollten hier also stets das langfristige Ziel der Konzeption im Auge behalten und den "inneren Wert" ihrer Investition allenfalls daran messen, wie weit sich der Index von seinem Barriere-Level entfernt oder genähert hat. Fazit: Steuerlich gelungenes Konstrukt mit hervorragender Chance-/Risiko-Relation. Einsetzbar in vielen Depots, so z. B. als Sicherheits-Investment in chancenorientierten Depots oder als Rendite-Turbo für moderat konservative Depots. Unsere Kooperationspartner verfügen natürlich über alle Details dieses hochinteressanten Angebots.

|

||||||||||||

|

|

||||||||||||

|

Nachrichtensprecher fangen stets mit "Guten Abend" an und

brauchen |

||||||||||||

|

|